книги / Теория вероятностей и математическая статистика. Прикладная статистика с использованием MS EXCEL

.pdfнажатой ЛКМ по столбцу А до ячейки А15 задаем значения аргумента х с шагом 0,5 (способ задания арифметической прогрессии в Excel).

В ячейке В2 задаем функцию НОРМРАСП (А2; 0; 1; ИСТИНА), в ячейке С2 задаем функцию НОРМРАСП (А2; 0; 1; ЛОЖЬ), копируем формулы из ячеек В2 и С2 в ячейки В3:В14 и С3:С14 аналогично примеру 1.1. Результаты показаны на рис. 1.6, б в столбцах В и С.

Приведенные примеры показывают эффективность использования MS Excel для вычисления значений функций нормального распределения и их квантилей в сравнении с рассмотренным выше использованием табулированной нормированной функции Лапласа Ф0 (х).

1.2.2. Распределение χ2

Распределение χ2 случайной величины Х определяется плотностью вероятностей:

0, |

|

|

|

|

|

|

|

|

|

|

x ≤ 0; |

|

||

|

|

|

1 |

|

|

|

ν−2 |

|

|

x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

f (x) = |

|

|

|

|

|

x |

2 |

exp |

− |

|

|

, |

x > 0, |

(1.8) |

|

ν |

|

ν |

|

|

|||||||||

|

2 |

2 |

|

|

|

|

2 |

|

|

|

||||

|

|

Γ |

2 |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

где ν ≥1 – число степеней свободы – параметр, определяющий

∞

распределение; Γ(z) = ∫ yz−1 exp(− y)d y – гамма-функция.

0

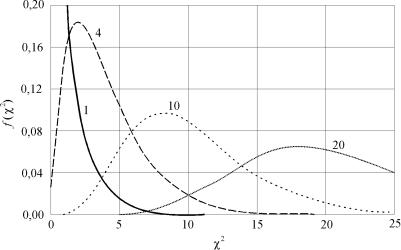

Случайные величины, имеющие распределение χ2 с ν степенями свободы, обозначают χν2 . Математическое ожидание и дисперсия распределения χν2 равны соответственно ν и 2ν. График этой функции при различных значениях ν приведен на рис. 1.7.

21

Рис. 1.7. Плотность χ2-распределения для различных степеней свободы ν = 1; 4; 10; 20

Многочисленные применения χ2-распределения в теории

вероятностей и математической статистике основаны на следующей его интерпретации.

Пусть X1, X2 , X3 , ..., Xn – случайные величины, имеющие стандартное нормальное распределение

Xi ~ N (0;1), i =1,2, ...,ν.

|

|

ν |

|

Тогда случайная величина |

χ2 |

= ∑ Xi2 |

имеет распределе- |

|

|

i=1 |

|

ние χ2 с ν степенями свободы. |

|

|

|

Квантили распределения |

χν2 |

при |

малых значениях |

ν (ν ≤ 30) находятся с помощью справочных таблиц или с помощью прикладных пакетов программ.

22

Распределение χ2 при больших значениях ν (ν > 30) с достаточной для практических расчетов точностью аппроксимируется нормальным распределением N (ν;2ν), или, другими словами, распределение χ2 асимптотически нормально со средним ν и дисперсией 2ν. Для вычисления квантилей рас-

пределений χν2 |

при больших ν |

(ν > 30) |

используютформулу |

|||||||||||

|

χ2 |

|

≈ |

|

1 |

u |

|

+ 2ν −1 2 . |

||||||

|

|

|

|

|

||||||||||

|

p; ν |

|

|

2 |

p |

|

|

|

|

|

|

|||

Для квантилей малого порядка p |

|

более точное значение |

||||||||||||

можно определить из соотношения |

|

|

|

|

||||||||||

|

χ2 |

≈ ν |

1− |

2 |

+u |

p |

2 |

3 . |

||||||

|

|

|

|

|||||||||||

|

p;ν |

|

|

|

9 |

ν |

|

9ν |

|

|||||

Здесь up |

|

|

|

|

|

|

|

|||||||

– квантиль порядка |

p стандартного нормально- |

|||||||||||||

го распределения (1.3).

В табличном процессоре MS Excel 2003 для работы с распределением χ2 используются следующие две статистические функции (см. прил. 2):

–ХИ2РАСП (х; ν) – возвращает Р{X > x} = 1 – F(x) (одностороннюю вероятность) дляраспределенияχν2 ;

–ХИ2ОБР (р; ν) – возвращает значение, обратное односторонней вероятности распределения χ2 (Р{X > x} = 1 – F(x) =

=р) – квантиль x1−p, ν дляраспределенияχν2 .

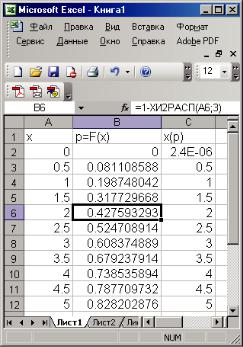

Пример 1.4. Вычислить с помощью функции ХИ2РАСП (х; ν) функцию распределения F(x) распределенияχ32 , а с по-

мощью функции ХИ2ОБР (р; ν) для полученных значений F(x) = Р{X < x} = p вычислить квантили уровня р этого распределения для значений х от 0 до 5 с шагом 0,5.

Решение: Зададим в ячейках A1:C1 названия столбцов, в А2 – значение 0, в А3 – значение 0,5, выделим эти обе ячейки

23

и протаскиванием черного крестика – маркера заполнения при нажатой ЛКМ по столбцу А до ячейки А13 задаем значения аргумента х с шагом 0,5. В ячейке В2 задаем функцию 1–ХИ2РАСП (А2; 3), в ячейке С2 задаем функцию ХИ2ОБР (1–В2; 3), копируем формулу из ячейки В2 в ячейки В3:В12, а затем формулу из С2 в С3:С12 аналогично примеру 1.1. Результаты показаны на рис. 1.8 в столбцах В и С.

Рис. 1.8. Результаты вычислений для примера 1.4

Следовательно, при практическом нахождении квантилей

χ2 |

, |

χ2 |

и χ2 |

в подразд. 4.1.3, 5.1, 5.3.1 аргу- |

α/ 2, ν−1 |

1−α/ 2, ν−1 |

1−α, ν−1 |

|

|

мент «вероятность р» в ХИ2ОБР (р; ν) следует задавать через вероятность противоположного события соответственно, как: p =1−α/ 2; p =1−1−α/ 2 = α/ z; p =1−1−α = α.

24

1.2.3. Распределение Стьюдента

Распределение Стьюдента (t-распределение) названо в честь английского математика В. Госсета, публиковавшегося под псевдонимом «Student». Распределение случайной величины Т определяется плотностью вероятностей:

|

|

|

k +1 |

|

|

|

|

|

|

||||

|

|

Γ |

|

|

|

|

|

t |

2 |

|

|

|

|

|

2 |

|

|

|

|

||||||||

f (t ) = St (t,k ) = |

|

|

|

|

|

|

|

(1.9) |

|||||

|

|

|

|

1+ |

|

|

|

, − ∞ < t < ∞. |

|||||

|

|

k |

k |

|

|||||||||

|

|

|

|

|

|

|

|

||||||

|

|

|

πkΓ |

|

|

|

|

|

|

||||

Параметр k |

|

|

|

|

2 |

|

|

|

|

|

|

||

– число |

степеней |

|

свободы распределения, |

||||||||||

математическое ожидание |

M (T ) = 0 |

|

|

существует только при |

|||||||||

k >1, дисперсия |

D(T ) = |

k |

– только приk > 2. Распределе- |

||||||||||

k − 2 |

|

||||||||||||

ние Стьюдента симметрично относительно x = 0, при k = 1 оно

является распределением Коши: |

f (t ) = |

1 |

|

; при k → ∞ |

||||||

π 1+t2 |

) |

|||||||||

|

( |

|

) |

|

( |

) |

|

( |

|

|

St |

t;k |

→ N |

|

|

|

|

||||

|

|

|

0;1 , то есть стремится к стандартному нормаль- |

|||||||

ному распределению.

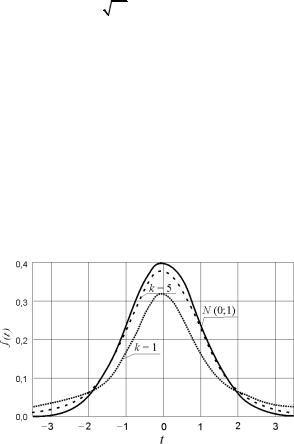

На рис. 1.9 приведены графики плотности распределения Стьюдента для трех значений k.

Рис. 1.9. Плотность распределения Стьюдента для трех значений степени свободы: k = 1; 5; ∞ [=N(0;1)]

25

Это распределение используется при малых объемах выборок для проверки гипотез и для определения доверительных интервалов. При больших значениях k (k > 30) для вычисления

квантилей распределения Стьюдента используют соотношение:

|

tp;k |

≈ up . |

|

|

Распределению Стьюдента с n степенями свободы под- |

||||

чиняется, например, случайная величина |

|

|||

T = |

Z |

|

, |

(1.10) |

|

|

|||

k |

χk2 |

k |

|

|

|

|

|||

гдеZ – случайная величина со стандартным нормальным рас- |

||||

пределением, а χk2 распределена по закону |

χ2 с k степенями |

|||

свободы.

В MS Excel 2003 вместо справочных таблиц для критических точек распределения Стьюдента, приводимых в учебниках, используются две статистические функции СТЬЮДРАСП (х; k; хвосты) и СТЬЮДРАСПОБР (р; k) (см. прил. 2), определенные только для положительной полуоси х возможных значений случайной величины Х. Свойство четности этой функции плотности распределения дает возможность вычислять необходимые величиныв области отрицательных возможных значений Х.

СТЬЮДРАСП (х; k; хвосты),

где x > 0 – численное положительное значение, для которого требуется вычислить t-распределение;

k ≥ 1 – целое, указывающее число степеней свободы; хвосты – число возвращаемых «хвостов» распределения:

– если хвосты = 1, то возвращается (вычисляется) вероятность события {X > x} с односторонним условием (критерием): СТЬЮДРАСП = P{X > x}=1 – F(x), где Х– случайная величина

сфункциейраспределенияF(x), соответствующейt-распределению;

–если хвосты = 2, то вычисляется вероятность события {|X| > x} – с двусторонним условием (критерием): СТЬЮД-

РАСП = P{|X| > x} = P{X > x ИЛИ X < –x}.

26

При x < 0 для симметричного относительно точки х = 0 t-распределения вычисление вероятностей попадания случайной точки X в заданный интервал ее возможных значений выполняется с помощью следующих формул:

P{X > x}=1 – P{X < x} = 1 – СТЬЮДРАСП(–x; k; 1); P{|X| > x} = 1 – P{|X| < x} = СТЬЮДРАСП(–x; k; 2).

Связь вычисляемых вероятностных характеристик (вероятностей попадания случайной точки X в затемненный интервал под кривой плотности распределения на рис. 1.10–1.11) с функцией распределения Стьюдента F(x) для степени свободы k = 3 показана на подписях к этим рисункам при х = –1 и х = = 1; хвосты = 1 (рис. 1.10) и хвосты = 2 (рис. 1.11). Здесь вер-

тикальная черта в определении вероятности события имеет широко распространенное толкование – разделяет описание события и условия, при котором оно рассматривается.

|

|

|

|

|

P{X<x|x<0} = F(x) |

P{X<x|x>0} = F(x) |

P{X>x|x<0} = 1– |

P{X>x|x>0} = |

|

|

|

– F(x) |

= 1–F(x) |

|

Рис. 1.10. Распределения Стьюдента для степени свободы k = 3, односторонние критерии оценки вероятности (хвосты = 1)

СТЬЮДРАСПОБР (р; k),

где р – вероятность, соответствующая двустороннему критерию по распределению Стьюдента (ниже в подразд. 4.1.2, 5.1–5.2 для вероятности р следует задавать уровень значимости α =1−β –

вероятность ошибки в оценке доверительного интервала или вероятность отвергнуть верную основную гипотезу);

27

k ≥ 1 – целое число степеней свободы; функция СТЬЮДРАСПОБР (р; k) возвращает значение x, для которого P{|X| > > x} = р, где X – случайная величина, соответствующая t-расп- ределению.

P{|X| < x|x < 0} = = 1–2F(x)

P{|X| < x|x >0} = = 1–2(1–F(x))

P{|X| > x|x < 0}= = 2F(x)

P{|X| > x|x > 0} = = 2(1–F(x))

Рис. 1.11. Распределения Стьюдента для степени свободы k =3, двусторонние критерии оценки вероятности (хвосты = 2)

Одностороннее отрицательное t-значение х, соответствующее условию P{X > x} = р, вычисляется при замене аргумента р на 2р для р < 0,5 функцией СТЬЮДРАСПОБР(2*р; k).

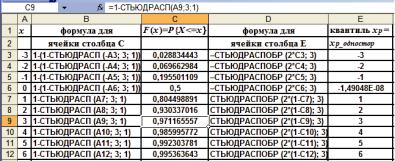

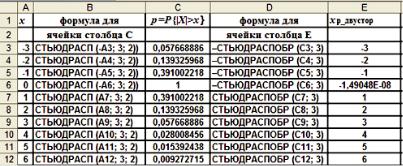

Пример 1.5. Вычислить с помощью функции СТЬЮДРАСП (х; k; хвосты) функцию распределения F(x) и вероятности р= P{|X| > x} для случайной величины Х, имеющей t-распределение с тремя степенями свободы для значений х: –3, –2, –1, 0, 1, 2, 3, 4, 5, 6. Для найденных значений р с помощью функции СТЬЮДРАСПОБР (р; 3) вычислить исходные значения х (двустороннее t-значение) и соответствующее р одностороннее t-значение СТЬЮДРАСПОБР (2*р; 3) – квантили уровняр.

Решение: Зададим в ячейках А1:E2 текстовые заголовки столбцов, в ячейках А3:А12 – заданные значения х (рис. 1.12). Рассмотрим сначала случай одностороннего критерия (хвосты = 1), вычислим значения функции распределения и значения квантилей уровня хр, решив прямую (по заданному

28

значению х находим вероятность события {X<=x}) и обратную (по заданному значению вероятности события {X<=x} находим значение квантиля уровня хр) задачи. Заданные формулы в вычисляемых ячейках С3:С12 и Е3:Е12 (их копирование в другие ячейки – способом примера 1.1) определены в соответствующих текстовых ячейках В3:В12 и D3:D12.

Результат, представленный на рис.1.12 в виде копии экранного окна, обычным копированием из MS Excel сохраним в виде табл. 1.1 для текстового редактора MS Word.

Рис. 1.12. Результаты для примера 1.5 (хвосты = 1)

|

|

|

|

Таблица 1.1 |

|

x |

Формула для |

F(x) = P |

Формула для |

|

Квантиль |

ячейки столбца С |

{X<=x} |

ячейки столбца Е |

|

xр=хр_одностор |

|

|

|

||||

|

|

|

|

|

|

–3 |

1–(1–СТЬЮДРАСП |

0,028834443 |

–СТЬЮДРАСПОБР |

|

–3 |

|

(–A3; 3; 1)) |

(2*C3; 3) |

|

||

–2 |

1–(1–СТЬЮДРАСП |

0,069662984 |

–СТЬЮДРАСПОБР |

|

–2 |

(–A4; 3; 1)) |

(2*C4; 3) |

|

|||

–1 |

1–(1–СТЬЮДРАСП |

0,195501109 |

–СТЬЮДРАСПОБР |

|

–1 |

|

(–A5; 3; 1)) |

(2*C5; 3) |

|

||

0 |

1–(1–СТЬЮДРАСП |

0,5 |

–СТЬЮДРАСПОБР |

|

–1,49048E–08 |

(–A6; 3; 1)) |

(2*C6; 3) |

|

|||

1 |

1–СТЬЮДРАСП |

0,804498891 |

СТЬЮДРАСПОБР |

|

1 |

(A7; 3; 1) |

(2*(1–C7); 3) |

|

|||

2 |

1–СТЬЮДРАСП |

0,930337016 |

СТЬЮДРАСПОБР |

|

2 |

|

(A8; 3; 1) |

(2*(1–C8); 3) |

|

||

3 |

1–СТЬЮДРАСП (A9; 3; |

0,971165557 |

СТЬЮДРАСПОБР |

|

3 |

1) |

(2*(1–C9); 3) |

|

|||

|

|

|

|

29 |

|

Окончание табл. 1.1

x |

Формула для |

F(x) = P |

Формула для |

Квантиль |

|

ячейки столбца С |

{X<=x} |

ячейки столбца Е |

xр=хр_одностор |

||

|

|||||

|

|

|

|

|

|

4 |

1–СТЬЮДРАСП (A10; |

0,985995772 |

СТЬЮДРАСПОБР (2*(1– |

4 |

|

|

3; 1) |

C10); 3) |

|||

5 |

1–СТЬЮДРАСП (A11; |

0,992303781 |

СТЬЮДРАСПОБР (2*(1– |

5 |

|

3; 1) |

C11); 3) |

||||

6 |

1–СТЬЮДРАСП (A12; |

0,995363643 |

СТЬЮДРАСПОБР (2*(1– |

6 |

|

3; 1) |

C12); 3) |

Аналогичное решение задачи для двустороннего критерия (хвосты = 2) представлено на рис. 1.13, оно обладает симметрией, показанной на рис. 1.11.

Рис. 1.13. Результаты для примера 1.5 (хвосты = 2)

Сравнение численных полученных результатов с аналогичными результатами для стандартного нормального распределения (см. рис. 1.6, а также графики рис. 1.9) показывает, что распределение Стьюдента при малом числе степеней свободы дает существенно большие вероятности при |x| > 2,5, то есть имеет существенно отличающиеся хвосты.

1.2.4. Распределение Фишера (Фишера – Снедекора)

Случайнаявеличина Fν1,ν2 поопределениюравнаотношению двухнезависимыхслучайныхвеличин χ2ν1  ν1 и χ2ν2

ν1 и χ2ν2  ν2, тоесть

ν2, тоесть

30