Ставки акцизов.

Теория налогового права разработала классификацию ставок акцизов. Вид ставки влияет на элементы акцизов - налоговую базу, порядок исчисления. По методу установления ставки акцизов могут быть специфическими (твердыми), адвалорными (процентными) комбинированными.

Специфические ставки устанавливаются в твердой сумме (рубли на тонну топлива, на литр спирта, на тыс. штук сигарет и др.).

Адвалорные (лат. ad valorem) устанавливаются в процентах стоимости (цены) подакцизного товара.

Комбинированные ставки акциза состоят из твердой (специфической) и адвалорной (в процентах) составляющих.

В статье 193 НК РФ представлены в основном специфические ставки на подакцизные товары.

Налоговая база.

В системе акцизов налоговая база зависит от категории подакцизного товара и виды ставки.

Если для подакцизного товара установлена твердая (специфическая) налоговая ставка (в абсолютной сумме на единицу измерения), то налоговой базой служит объем подакцизного товара в натуральном выражении.

По подакцизным товарам, для которых установлены адвалорные (в процентах) налоговые ставки, база определяется как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, рассчитанных с учетом положений законодательства.

В системе акцизов заложен также условный метод определения налоговой базы. Налоговая база может определяться как стоимость подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии - исходя из рыночных цен подакцизных товаров, для которых установлены адвалорные налоговые ставки. Аналогично определяется налоговая база по подакцизным товарам при их реализации на безвозмездной основе, при совершении товарообменных (бартерных) операций, а также при передаче подакцизных товаров по соглашению о предоставлении отступного или новации и передаче подакцизных товаров при натуральной оплате труда.

Для табачных изделий используется еще один условный метод определения налоговой базы - расчетная стоимость табачных изделий.

По товарам с комбинированными ставками налоговая база определяется как объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении специфической налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен.

Налоговый учет.

Налоговая база тесно связана с налоговым учетом. Налоговый учет для акцизов зависит от вида ставок. Этим предопределяется, будет ли учет продукции проводиться преимущественно в ценовых или физических показателях.

Налоговый кодекс РФ требует ведения раздельного учета для подакцизных товаров, по которым установлены ставки различных видов и размеров. Налоговый учет для акцизов опирается на налоговый учет с помощью счетов-фактур, используемый для НДС.

Однако поскольку налоговый учет в системе акцизов зависит от вида подакцизных товаров, единого подхода к методологии учета налоговой базы для акцизов нет.

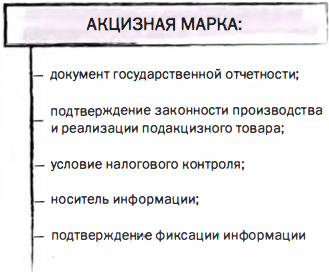

Например, налоговый учет в алкогольной отрасли включает помимо прочего маркировку товаров и учет акцизных марок.