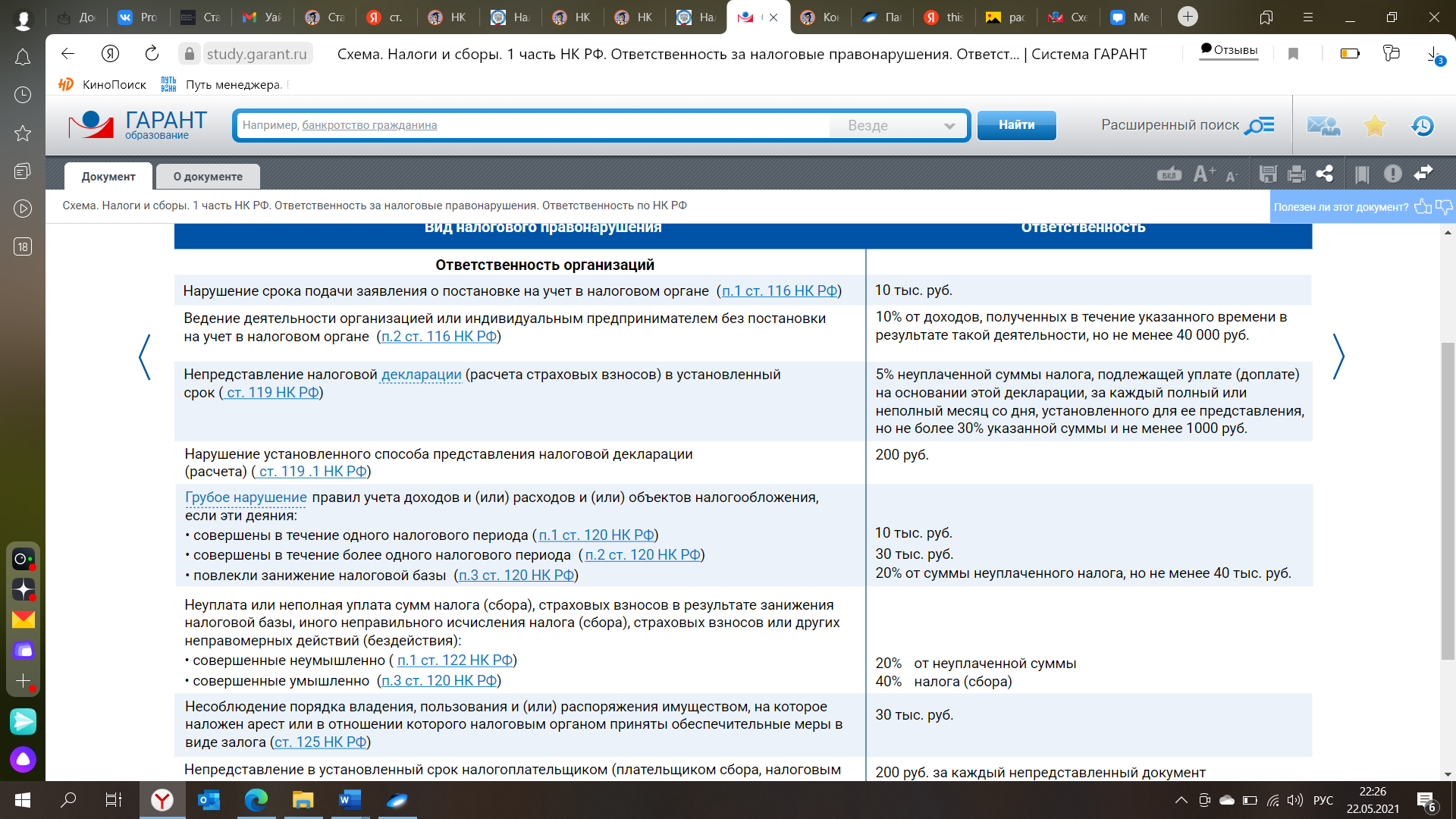

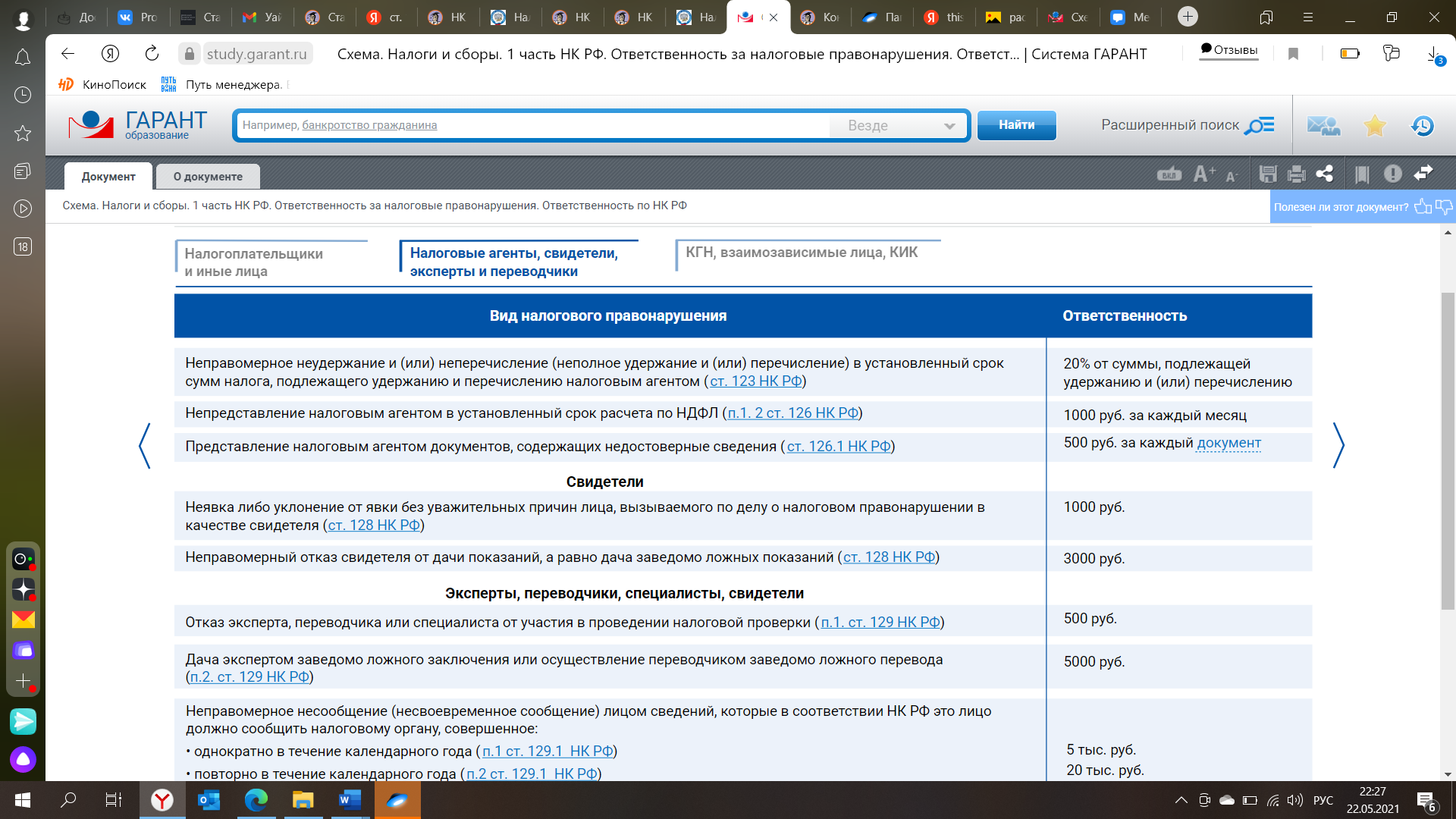

72. Виды налоговых правонарушений. Налоговые санкции.

Классификация – связанные с уплатой налога и с его администрированием

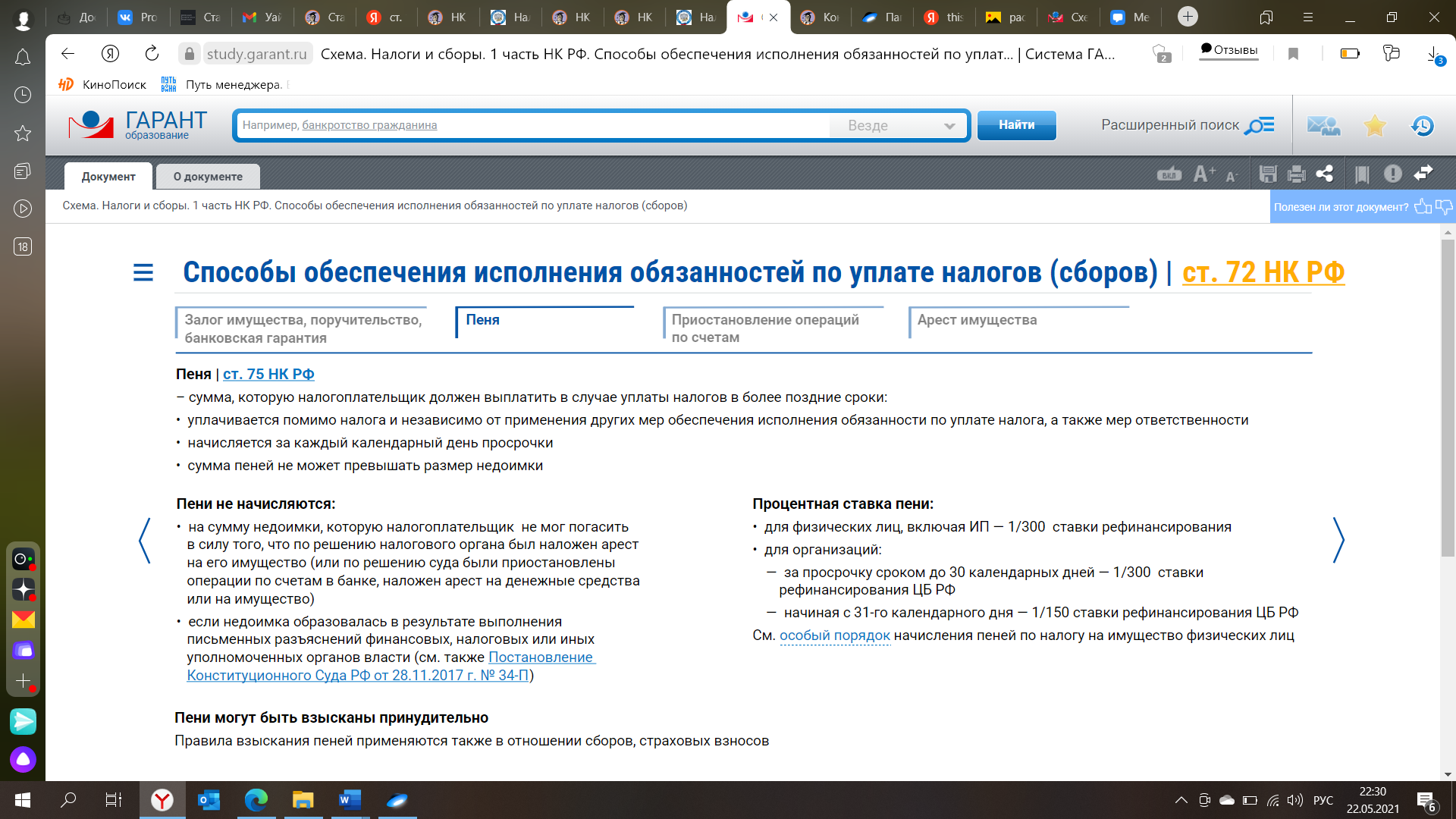

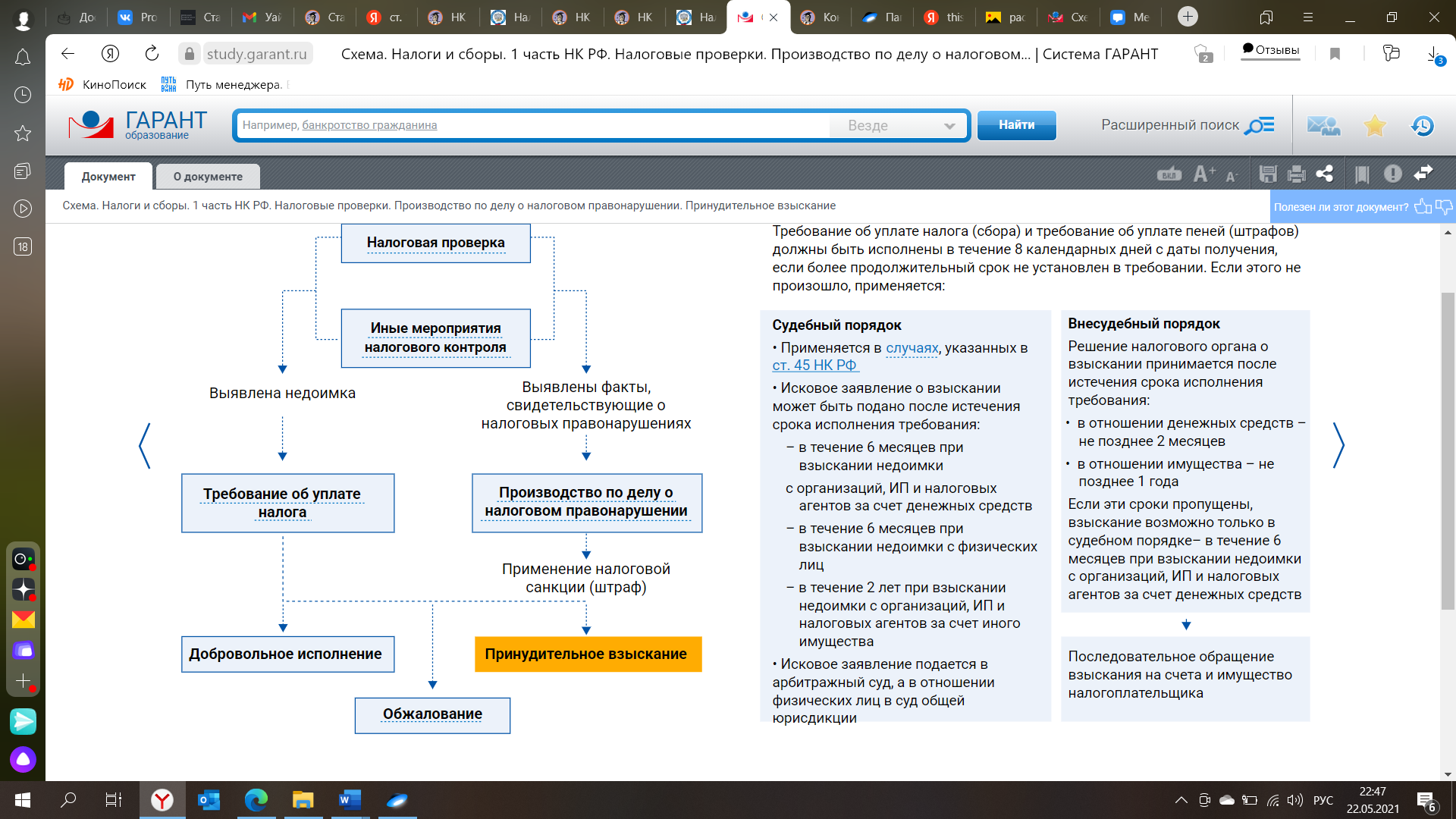

73. Понятие недоимки, пени и штрафа. Порядок взыскания недоимок, пени и штрафов с юридических и физических лиц

Недоимка – это сумма не уплаченного в срок налога

Пеня – это компенсация, начисляется на недоимку, ставка зависит от ставки ЦБ

Штраф – это санкция за нарушение налогового законодательства

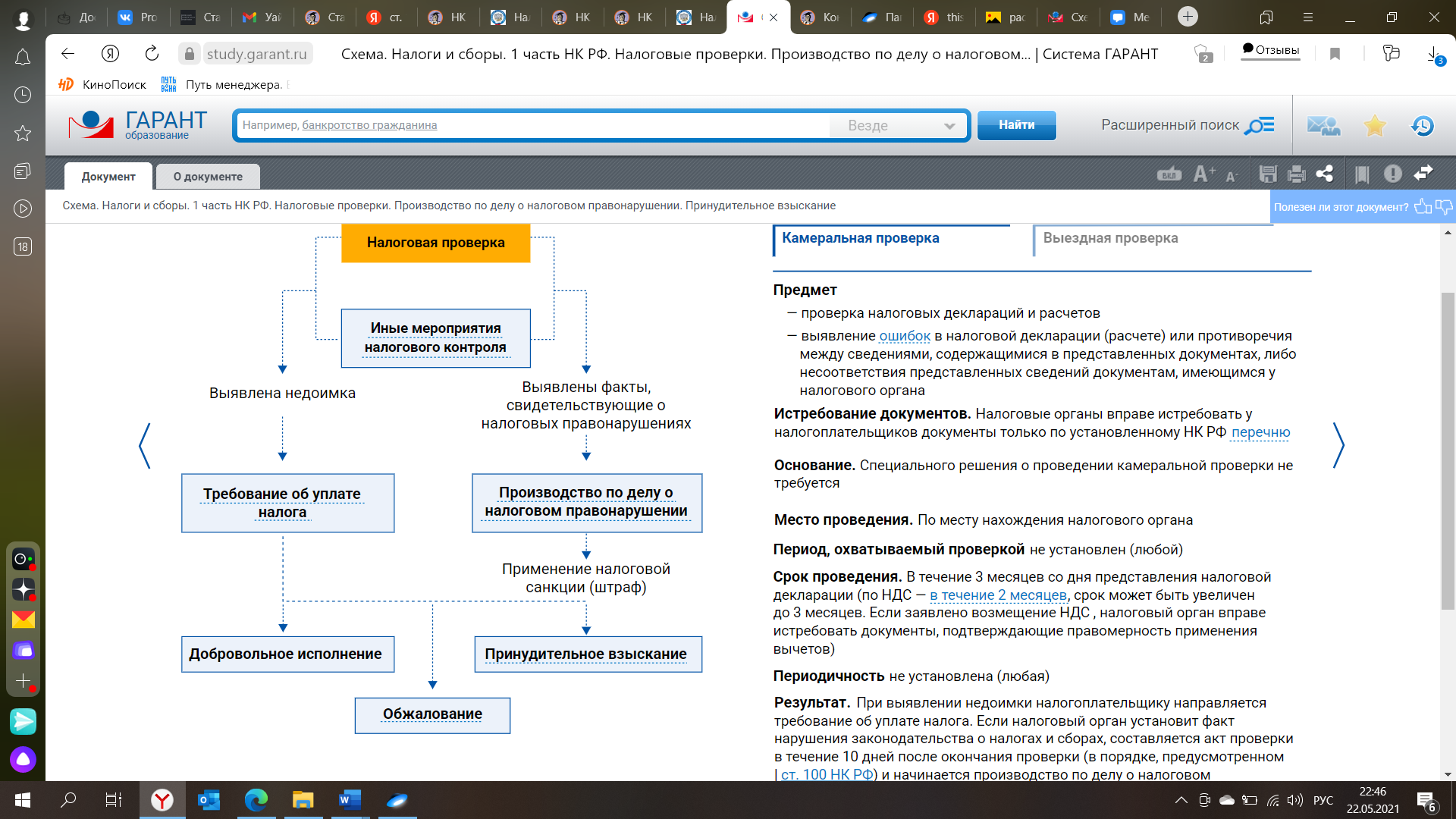

Статья 45: Взыскание налога с организации или индивидуального предпринимателя производится в порядке, предусмотренном статьями 46 и 47 настоящего Кодекса. Взыскание налога с физического лица, не являющегося индивидуальным предпринимателем, производится в порядке, предусмотренном статьей 48 настоящего Кодекса.

Взыскание налога в судебном порядке производится:

Порядок взыскания унифицирован

3 Варианта взыскания – за счет средств на счетах, электронных средств, имущества

По решению налогового органа для ЮЛ – исключение в ст. 45

В отношении ФЛ порядок только судебный

74. Досудебный и судебный способы защиты прав налогоплательщиков

Досудебный- рассмотрение материалов налоговой проверки (для ЮЛ). Здесь способ защиты- выдвижение возражений, предъявление доказательств. Вынесенное жалобу может обжаловать в вышестоящий орган. Взыскание с ФЛ- в упрощенном порядке в суде.

Виды жалоб на решения4:

АПЕЛЛЯЦИОННАЯ ЖАЛОБА |

ЖАЛОБА |

На не вступившее в силу решение налогового органа о привлечении или об отказе в привлечении к ответственности, вынесенного по результатам проведения камеральной или выездной налоговой проверки

|

На вступившие в силу акты налогового органа ненормативного характера, если обжалуемые акты, действия или бездействие ДЛ налогового органа нарушают его права (т.е. как вступивших в силу решений о привлечении к ответственности, так и актов налоговой проверки, иных ненормативных актов и действий (бездействий) ДЛ) |

Что обжалуется:

акт налоговой проверки (п.6 ст.100 НК РФ),

акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях (п.5 ст.101.4 НК РФ)

действия (бездействия), ненормативные акты налоговых органов:

отказ в возврате налога;

решение о приостановлении операций по счетам;

требование об уплате налога, пени или штрафа и т.п.

Условия подачи и рассмотрения жалобы:

Срок подачи:

Апелляционная жалоба (на не вступившие в законную силу) – 1 месяц со дня их получения налогоплательщиком

Жалоба на вступившие в законную силу решения о привлечении к ответственности, принятые по результатам налоговой проверки – 1 год со дня их принятия

Жалоба на иные акты налоговых органов, действия (бездействия) ДЛ – 1 год со дня, когда лицо узнало или должно было узнать о нарушении своих прав

Способ подачи жалобы – через налоговый орган, принявший оспариваемое решение

Порядок рассмотрения жалобы – без присутствия (!) налогоплательщика

Пределы полномочий по пересмотру – закон исключает возможность поворота к худшему

75. Государственный и муниципальный кредит как метод осуществления финансовой деятельности государства и муниципальных образований.

Публичная финансовая деятельность (публичные финансы) — деятельность гос-ва и МО по созданию, распределению, перераспределению и организации использования (НО не самому использованию5) ПДФ.

Есть два основных метода создания ПДФ и два основных метода расходования ПДФ

Кредит – это второстепенный метод расходования ПДФ

Как и г-п метод создания ПДФ, не является основным, поскольку гос-во должно быть прежде всего субъектом публичной власти, но не субъектом гражданских правоотношений (субъектом гражданских правоотношений оно является вынужденно, это не его основная функция, гос-во — это не кредитная организация). Осуществляется за счет бюджетных средств на временной, возвратной и платной основах.

ОДНАКО Когда говорим о методе кредитования — говорим о бюджетном кредите, когда кредитование осуществляется за счет бюджетных средств. Некоторые рассматривают бюджетные кредиты как форму бюджетных расходов. НЕ ПУТАТЬ бюджетный кредит с гос или мун кредитом! Гос или мун кредит — это заимствование, гос-во выступает не займодавцем, а заемщиком.

К гос или мун кредиту исторически прибегали в случае бюджетного дефицита, в случае недостаточности налоговых поступлений для покрытия всех необходимых гос-ву публичных расходов. Это совершенно самостоятельный институт финансового права.