Источники правового регулирования финансового контроля.

Деятельность органов финансового контроля в РФ осуществляется в соответствии с установленными нормами права, основными источниками которого являются: Конституция РФ, Бюджетный кодекс РФ, Налоговый кодекс РФ, федеральные законы и законы субъектов РФ, законодательные акты органов местного самоуправления, подзаконные нормативные правовые акты (указы Президента РФ, постановления Правительства РФ и др.). Далее из списка в практикуме, самые важные:

ФКЗ О Правительстве РФ

ФЕДЕРАЛЬНЫЕ ЗАКОНЫ: Закон РФ от 21 марта 1991 г. № 943-1 «О налоговых органах Российской Федерации; ФЗ «О банках и банковской деятельности» 1990; ФЗ «О валютном регулировании и валютном контроле» 2003; ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» 1999 г.; ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» 2003; ФЗ «О Счетной палате Российской Федерации» 2013; ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» 2011; ФЗ «О Центральном банке Российской Федерации (Банке России)»; ФЗ «О бухгалтерском учете»; ФЗ «Об аудиторской деятельности» 2008.

УКАЗЫ ПРЕЗИДЕНТА: «Об утверждении Положения о Контрольном управлении Президента Российской Федерации» 2004; «О полномочном представителе Президента Российской Федерации в федеральном округе» 2000; «О системе и структуре федеральных органов исполнительной власти» 2004; «О структуре федеральных органов исполнительной власти» 2020;

ПОСТАНОВЛЕНИЯ ПРАВИТЕЛЬСТВА: «О Министерстве финансов Российской Федерации» 2004; «Об утверждении Положения о Федеральной налоговой службе» 2004; «О Федеральном казначействе» 2004; «О Федеральной таможенной службе» 2013;

ДРУГИЕ ПОДЗАКОННЫЕ АКТЫ, НАПРИМЕР:

Инструкция Банка России от 16.08.2017 N 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления» // Официальный сайт Банка России http://www.cbr.ru/, 02.11.2017; «Вестник Банка России». 2017. N 96-97. (С последующими изменениями и дополнениями).

Приказ Минфина РФ от 9 января 2019 г. N 2н «О введении в действие международных стандартов аудита на территории Российской Федерации и о признании утратившими силу некоторых приказов Министерства финансов Российской Федерации» // http://www.pravo.gov.ru, 1 февраля 2019 г.

Блок II. Виды финансового контроля.

Классификация финансового контроля: основания классификации и различия в терминологии. Виды финансового контроля в зависимости от контролирующих субъектов.

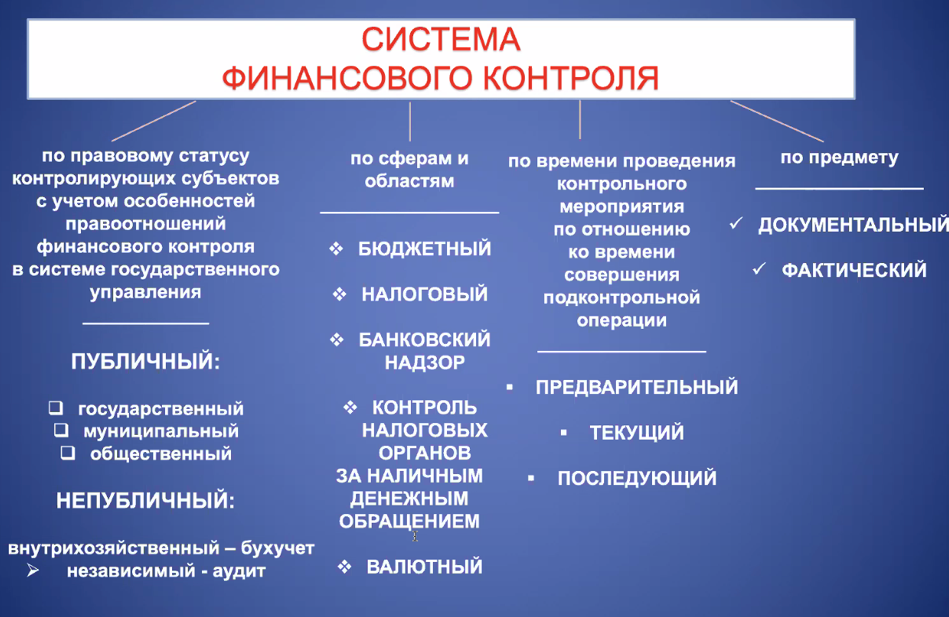

Виды финансового контроля в РФ классифицируются (1) по правовому статусу контролирующих субъектов, по тематическим сферам и областям финансового контроля, (2) по времени проведения контрольного мероприятия по отношению ко времени совершения подконтрольной операции и (3) по предмету финансового контроля.

1. Основание классификации: по правовому статусу контролирующих субъектов с учетом структуры и содержания правоотношений публичного финансового контроля в системе государственного управления.

Виды финансового контроля: публичный (государственный и муниципальный, общественный) и непубличный (внутрихозяйственный, независимый). Подробнее- см. вопросы ниже. ПУБЛИЧНЫЙ ДЕЛИТСЯ В СВОЮ ОЧЕРЕДЬ НА АДМИНИСТРАТИВНЫЙ ФИН НАДЗОР И ВЕДОМСТВЕННЫЙ ФИН НАДЗОР.

2. Основание классификации: время проведения контрольного мероприятия по отношению ко времени совершения подконтрольной операции: предварительный, текущий, последующий. См. вопрос 14.

3. Основание классификации: предмет финансового контроля. Виды финансового контроля: документальный и фактический. Характеристика: Предметом финансового контроля могут быть документы, а также фактические обстоятельства финансовой деятельности и денежного обращения.

Документы являются приоритетным предметом финансового контроля, начинающегося с проверки сводных (обобщенных) документов финансовой отчетности и заканчивающегося проверкой первичных документов, оформляющих каждую финансовую и денежную операцию.

Позитивный опыт подобной правовой регламентации предпринят частично в Налоговом кодексе РФ, в особенности с учетом изменений и дополнений, внесенных в него Федеральным законом от 27 июля 2006 г. N 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования», и в Федеральном законе от 26 декабря 2008 г. N 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (с изм. и доп.), который, как следует из ч. 3.1 ст. 1 указанного Федерального закона, не применяется при государственном финансовом контроле. Считаем целесообразным предусмотреть предлагаемые нами правила о приоритете документального финансового контроля над фактическим, а также об ограничениях по истребованию документов в рамках проверки финансовой отчетности при проведении всех видов публичного (государственного и муниципального) финансового контроля.

Принципы организации государственного и муниципального финансового контроля. Система и компетенция органов государственного и муниципального финансового контроля. Особенности системы финансового контроля в федеративном государстве.