6) Международные договоры и общепризнанные принципы международного права

Конституция РФ: «Если международным договором Российской Федерации установлены иные правила, чем предусмотренные законом, то применяются правила международного договора» (ч. 4 ст. 15).

Статья 7 НК. Действие международных договоров по вопросам налогообложения

Если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные настоящим Кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации.

Международные договоры по вопросам налогообложения могут применяться лишь после их ратификации Федеральным Собранием РФ. Применение соглашения, заключенного Правительством РФ без надлежащей ратификации, означало бы вторжение в компетенцию законодателя, так как помимо его воли изменялся бы порядок исполнения принятых законов о налогах.

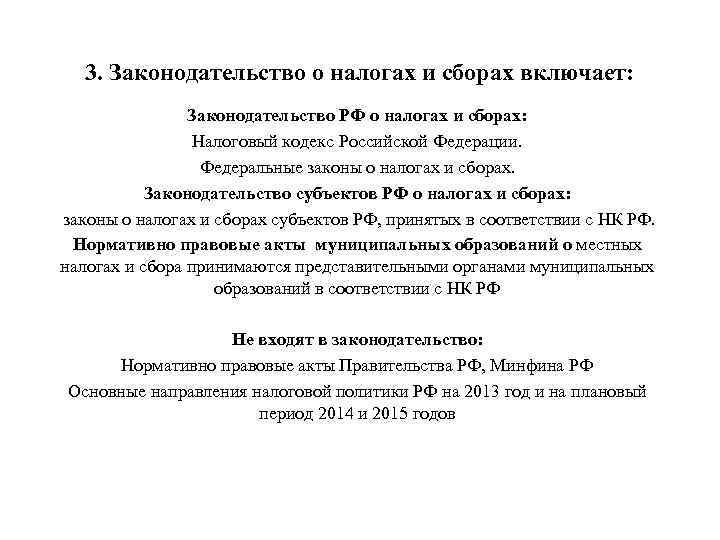

27) Что включает в себя термин «налоговое законодательство»?

НК РФ Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах.

Законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах, сборах, страховых взносах.

28) Могут ли подзаконное нпа регулировать налоговое право?

Значение этих актов было велико на первом этапе становления российского налогового законодательства (1991—1998 гг.) из-за низкого качества законов о налогах, их чрезмерной «лаконичности». Недостатки законодательства восполнялись инструкциями. На практике инструкциями нередко искажается содержание законов, бюрократизируется система отношений, ущемляются права и законные интересы налогоплательщиков. Органы исполнительной власти должны быть строго ограничены в своих юридических возможностях. Поэтому совершенствование налогового законодательства должно идти не по пути развития подзаконного нормотворчества, а по пути совершенствования самих законов о налогах, установления таких механизмов преодоления пробелов в законодательстве, которые позволяли бы, не прибегая к изданию инструкций, на основании самого закона определять правильный вариант поведения.

Налоговый кодекс Российской Федерации не включает подзаконные нормативные акты в состав законодательства о налогах и сборах, отводит им исключительно подчиненную роль. Выделяют две категории подзаконных нормативных актов — источников налогового права: акты, принятые на основе законодательного делегирования, и акты, издаваемые в развитие законов и имеющие целью обеспечить их выполнение. Обе категории подзаконных актов издаются на основании и в соответствии с законодательством, не могут противоречить ему, изменять его или дополнять.

Налоговый кодекс Российской Федерации устанавливает, что федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, исполнительные органы местного самоуправления и органы государственных внебюджетных фондов в предусмотренных законодательством о налогах и сборах случаях издают нормативные правовые акты по вопросам, связанным с налогообложением и сборами, которые не могут изменять или дополнять законодательство о налогах и сборах (ст. 4).

Подзаконные нормативные правовые акты, содержащие нормы налогового права, делятся на две группы: акты органов общей компетенции; акты органов специальной компетенции.

К актам органов общей компетенции относятся:

указы Президента РФ;

постановления Правительства РФ;

подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые органами исполнительной власти субъектов РФ;

подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые исполнительными органами местного самоуправления.

Указы Президента РФ имеют приоритетное значение по отношению к другим подзаконным актам.

Указы Президента могут приниматься по любому вопросу, входящему в компетенцию Президента РФ (ст. 90 Конституции РФ), в т. ч. по вопросам, составляющим предмет налогового права. Исключение составляют случаи, когда отношения, связанные с налогообложением и сборами, в соответствии с НК РФ могут быть урегулированы только законом.

Правительство РФ вправе издавать акты, в которых могут устанавливаться: ставки федеральных налогов в случаях, указанных в НК РФ, в порядке и в пределах, определенных НК РФ (п. 1 ст. 53 НК РФ);

порядок списания безнадежных недоимок по федеральным налогам и сборам (п. 1 ст. 59 НК РФ); перечень отраслей и видов деятельности, имеющих сезонный характер (п. 2 ст. 64 НК РФ); порядок ведения Единого государственного реестра налогоплательщиков (п. 8 ст. 84 НК РФ); порядок и размеры выплат, причитающихся свидетелям, переводчикам, специалистам, экспертам и понятым (п. 4 ст. 131 НК РФ).

К актам органов специальной компетенции относятся ведомственные подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами органов специальной компетенции, издание которых прямо предусмотрено НК РФ, издаваемые:

ФНС;

Министерством финансов РФ;

ФТС;

органами государственных внебюджетных фондов;

другими органами государственной власти.