3. Налоговые вычеты (стандартные, социальные, имущественные и другие) и порядок их предоставления.

По своей правовой природе налоговые вычеты — это денежные суммы, выраженные в твердо определенном размере, вычитаемые из налоговой базы некоторых категорий налогоплательщиков.

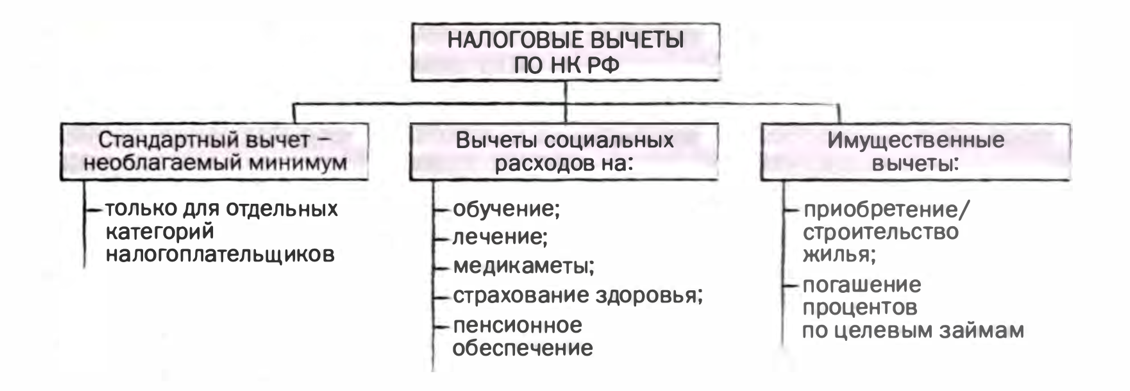

Стандартный вычет – необлагаемый минимум. НО! Он фактически не выполняет своего предназначения. Первоначально его размер совпадал с размером минимальной зарплаты, который был существенно ниже прожиточного минимума. НК установил его в твердой сумме - 400 руб. (это в десятки раз ниже прожиточного минимума) и предоставлял лицу до тех пор, пока его доход не превышал 20 тыс. руб. (а с 2009 г. - 40 тыс. руб.). Многократно вносились предложения увеличить размер вычета, но они не поддерживались Минфином, который считал, что недопустимы новеллы, влекущие уменьшение доходов бюджета. Вместо увеличения необлагаемого минимума произошла его полная отмена с 1 января 2012 г. (за исключением вычета для ограниченной категории граждан, п. 1 ст. 218 НК). Стандартный вычет был отменен на том основании, что для абсолютного большинства граждан они приобрели чисто символический характер. Параллельно были увеличены вычеты для граждан, имеющих детей (это был правильный шаг, так как налогоплательщику необходимо сохранить средства для содержания экономически зависимых от него лиц). Но нельзя говорить о наличии конституционных оснований отмены необлагаемого минимума для самого налогоплательщика. Стандартные вычеты предоставляются за каждый месяц налогового периода в размере:

Социальные вычеты (ст

Имущественные вычеты (ст.220) – это расходы налогоплательщика на:

Новое строительство / приобретение жилого дома, квартиры, земельного участка

Погашение процентов по целевым займам на улучшение жилищных условий и рефинансирование жилищных займов.

Порядок их предоставления (соц. и имущественных)

Предоставляя эти вычеты, законодатель стремится к тому, чтобы они применялись по назначению, пытается закрыть лазейки и не допустить злоупотреблений. Поэтому есть много требований и ограничений

(1) Размер вычетов. Например, затраты на строительство / приобретение жилья не могут превышать 2 млн руб.; общая сумма иных соц. вычетов не может превышать 120 тыс. руб. в каждом налоговом периоде

(2) Порядок несения затрат. Например, образовательное / мед. учреждение, услуги которых оплатил налогоплательщик, должны иметь лицензии

(3) Ограничение перечня соответствующих услуг (затрат). Например, перечень лекарственных средств, затраты на приобретение которых можно вычесть, утверждается Правительством; приобретаемое жилье должно находиться в России

(4) Ограничение кратности применения вычета. Если «образовательный» вычет предоставляется при получении и первого, и второго, и последующих образований, то повторного предоставления «жилищного» налогового вычета законодатель не допускает

(5) Документальное подтверждение понесенных затрат. Например, налоговый вычет стоимости медикаментов возможен при предоставлении не только кассового чека, но и рецепта лечащего врача

(6) Круг лиц, имеющих право на вычеты. В большинстве случаев налоговые нерезиденты не имеют права на получение соц. налоговых вычетов (поддержку они получают в стране своего резидентства). Однако могут быть и исключения, направленные, например, на привлечение в страну высококвалифицированных специалистов, содействие переселению из-за рубежа соотечественников и др.

На всякий. Есть еще профессиональные вычеты: их вправе применить налогоплательщики, получающие доходы от выполнения работ и оказания услуг по ГП-договорам, ИП и лица, получающие авторские вознаграждения за создание литературных произведений и произведений искусства.

Предоставление всех вышеперечисленных вычетов возможно при предъявлении налоговой декларации и соответствующих документов, подтверждающих статус налогоплательщика и его право на их применение в налоговый орган по месту регистрации