-насколько сильны конкурентные позиции компании.

Анализ является логическим завершением анализа внешней и внутренней среды и включает в себя его параметры: на основании анализа макроокружения и микроокружения, а также анализа внутренней среды строится ситуационный анализ (рис. 8.1).

Рис. 8.1. Логика ситуационного анализа компании Таким образом, ситуационный анализ представляет руководству

информацию об истинном положении, в котором на момент проведения анализа находится компания.

Оценка применяемой стратегии

Первым этапом ситуационного анализа является анализ стратегии компании, который позволяет получить ответы на вопросы:

-насколько стратегия соответствует целям;

-насколько стратегия реализуема;

-необходимы ли действия по корректировке позиций. Оценка проводится по следующим этапам:

1) оценка конкурентной стратегии компании;

54

2)оценка стратегии роста и развития компании, исходя из характеристик конкурентной обстановки в отрасли;

3)анализ функциональных стратегий;

4)выделение КФУ и анализ действий, обеспечивающих конкурентные преимущества.

Для эмпирической оценки стратегического положения компании следует изучить два параметра: достижение компанией стратегических целей

исоответствие ее показателей средним по отрасли. Наиболее очевидными индикаторами стратегической деятельности являются:

-рост объема продаж компании по сравнению с ростом в отрасли;

-привлечение новых потребителей в достаточном количестве при сохранении прежних;

-изменение прибыли компании по сравнению с конкурентами;

-динамика чистой прибыли, окупаемости инвестиций, добавленной экономической стоимости и их сравнение с показателями конкурентов;

-изменение финансового состояния компании;

-улучшение внутренних показателей (себестоимости продукции, процента брака, оборачиваемости запасов и т.д.);

-репутация и имидж компании;

-лидерство компании в технологиях, инновациях, качестве, уровне цен, быстроте выведения на рынок новых товаров и других параметров;

-устойчивое финансовое и рыночное положение компании.

Анализ и оценка применяемой стратегии формирует вывод о необходимости корректировки стратегии. В этом случае происходит переход ко второму блоку ситуационного анализа (см. рис. 8.1), который представлен gap-анализом, стоимостным анализом и SWOT-анализом компании. Однако в стабильных условиях лучшая стратегия та, которая не требует радикальных изменений.

55

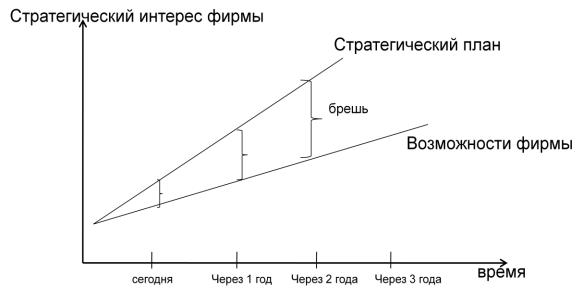

Анализ разрыва (gap-анализ)

Gap-анализ применяется в случаях, когда текущие результаты компании имеют расхождения с запланированными (рис. 8.2).

Рис. 8.2. Gap-анализ компании

После анализа разрабатывается план действий по устранению разрыва. Таким образом, цель gap-анализа – определить, существует ли разрыв между целями и возможностями и, если да, установить, как «заполнить» его. Применение анализа разрыва означает:

-определение интереса фирмы, выраженного в терминах стратегического планирования;

-выяснение реальных возможностей с точки зрения текущего состояния среды и предполагаемого будущего состояния;

-определение конкретных показателей стратегического плана;

-установление разницы между показателями стратегического плана

ивозможностями, диктуемыми реальным положением фирмы;

-разработка программ, необходимых для заполнения разрыва. Возможны следующие варианты проведения gap-анализа:

1) определение расхождений по показателям продаж компании со средними показателями отрасли или отраслевого лидера;

56

2)определение расхождений по времени разработки продукта;

3)определение расхождений по стоимости продукта со среднеотраслевыми параметрами или параметрами лидера;

4)определение расхождений по качеству продукции.

Вслучае, если стратегический интерес компании представлен одновременно несколькими параметрами, используется расширенное представление gap-анализа, которое предполагает одновременную оценку деятельности по нескольким стратегическим направлениям.

Стратегический стоимостный анализ

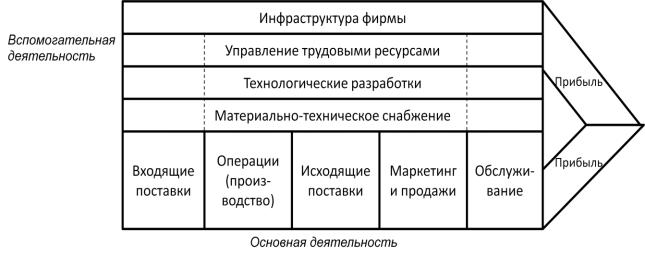

Стоимостный анализ фокусируется на относительной стоимостной позиции фирмы по отношению к ее соперникам. Первичным аналитическим подходом такого анализа является построение стоимостной цепи по отдельным действиям, показывающей картину накопления стоимости от сырья до цены конечных потребителей. Выделяют основную и вспомогательную деятельности компании (рис. 8.3).

Рис. 8.3. Основная и вспомогательная деятельность компании при формировании стоимостной цепочки

При проведении стоимостного анализа оцениваются издержки по каждому виду деятельности (в каждом звене) и сравниваются с аналогичными параметрами конкурента. Следует помнить, что различия в ценах и издержках у компаний-конкурентов возникают в том числе за счет

57

деятельности поставщиков или на этапе доставки товара конечному потребителю. В связи с этим, при оценке конкурентоспособности компании по ценам и издержкам учитываются не только издержки самой компании, но и издержки поставщиков и дистрибьюторов. В конечном итоге цепочка ценности компании производителя входит в систему хозяйственной деятельности, которая начинается в цепочке ценности поставщиков и заканчивается в цепочке ценности компаний-потребителей.

Самый сложный этап стоимостного анализа – получение информации об издержках и организации работы конкурентов. Исходными данными для сравнительного анализа может служить информация из открытых годовых отчетов компаний, материалов исследований консалтинговых компаний и сведений, полученных из бесед с аналитиками, потребителями или поставщиками. Сравнение информации по издержкам затруднено еще и тем, что конкурирующие компании часто используют различные методы учета затрат.

В целях анализа стоимостной цепочки выделим три главные области, где возможны различия для конкурирующих фирм (рис. 8.4).

Рис. 8.4. Основные звенья стоимостной цепочки

58

Издержки в каждом звене цепочки зависят от многих факторов.

1.Масштаб производства. Экономия на масштабе достигается с ростом объема деятельности.

2.Обучаемость и накопление опыта. Затраты на бизнес со временем снижаются за счет накопления опыта и повышения профессионализма.

3.Приобретение ключевых ресурсов. Издержки в цепочке ценности компании зависят, в том числе, от издержек на приобретение ресурсов.

4.Связь с другими звеньями цепочки ценности. Координация видов деятельности позволяет сократить суммарные издержки.

5.Совместное использование оборудования и ресурсов. Распределение издержек на несколько видов деятельности обеспечивает экономию на масштабе, сокращает время создания новой технологии, увеличивает загрузку производственных мощностей.

6.Стратегия компании. Уровень издержек может варьироваться в зависимости от конкурентной позиции и целей компании.

7.Загрузка мощностей. Степень загрузки мощностей – существенный фактор снижения издержек для производства, где высок процент постоянных издержек.

Преимущества по издержкам можно получить за счет реструктуризации процессов и задач по трем направлениям.

1.При высоких издержках во внутренней части цепочки следует:

-внедрять лучшие отраслевые стандарты;

-провести ревизию и исключить затратные виды деятельности;

-переместить высокозатратные виды деятельности в районы;

-инвестировать средства в экономичные технологии;

-рассмотреть как альтернативное решение аутсорсинг функций;

-модифицировать продукцию с целью снижения ее стоимости;

-сбалансировать внутренние издержки экономией в передней и

задней частях цепи.

59