![]()

АКАДЕМИЯ ТРУДА И СОЦИАЛЬНЫХ ОТНОШЕНИЙ

Факультет Финансовый

Кафедра Информационных систем

управления и вычислительной техники

Утверждено

Ученым советом Академии

ИС в планировании и учете

финансового состояния предприятия

(часть II)

Выпуск 2

Учебное пособие

по дисциплине «ИС в экономике»

(Для студентов 4-5 курса всех форм обучения

по специальности «Финансы и кредит»)

Москва – 2009

Авторы-составители: к.т.н., доц. Гуревич О.В., доц. Орлова Г.Е.,

ст. преп. Панфилова Т.И., ст. преп. Храбрых И.С.

Предисловие

Учебное пособие (Часть II) по курсу «Информационные системы в экономике» предназначено для студентов всех видов обучения по специальности «Финансы и кредит».

В данной части пособия рассматривается вопросы расчёта фактических показателей финансового плана, рассмотренных в учебном пособии (Часть I), проводится оценка выполнения плана по основным показателям.

3. АИТ в учёте и анализе выполнения финансового плана

Финансовая деятельность предприятия, как известно, строится на основе плана, который служит для управления финансовыми ресурсами. Учитывая значение и роль финансового плана, анализ его выполнения включает обоснование напряжённости плана, систематический контроль и оценку его выполнения по общему объёму финансовых ресурсов и по отдельным источникам их поступления и видам расходов, изучение факторов, влияющих на их исполнение, разработку мероприятий по обеспечению успешного выполнения финансового плана и др.

Источниками данных для анализа служат финансовый план, формы годового отчёта, а также данные бухгалтерского и оперативного учёта.

Оценка выполнения финансового плана производится путём сравнения фактических данных по каждой его статье с плановыми показателями, определяются отклонения от плана и изучаются причины этих отклонений.

Финансовый план считается выполненным, если достигнуты запланированные доходы и поступления средств, произведены или в основном осуществлены предусмотренные в плане расходы и при этом благоприятно складывались взаимоотношения предприятия с банками и были произведены расчёты по платежам в бюджет.

Для общей оценки выполнения финансового плана составляется аналитическая таблица на основании плановых и фактических данных.

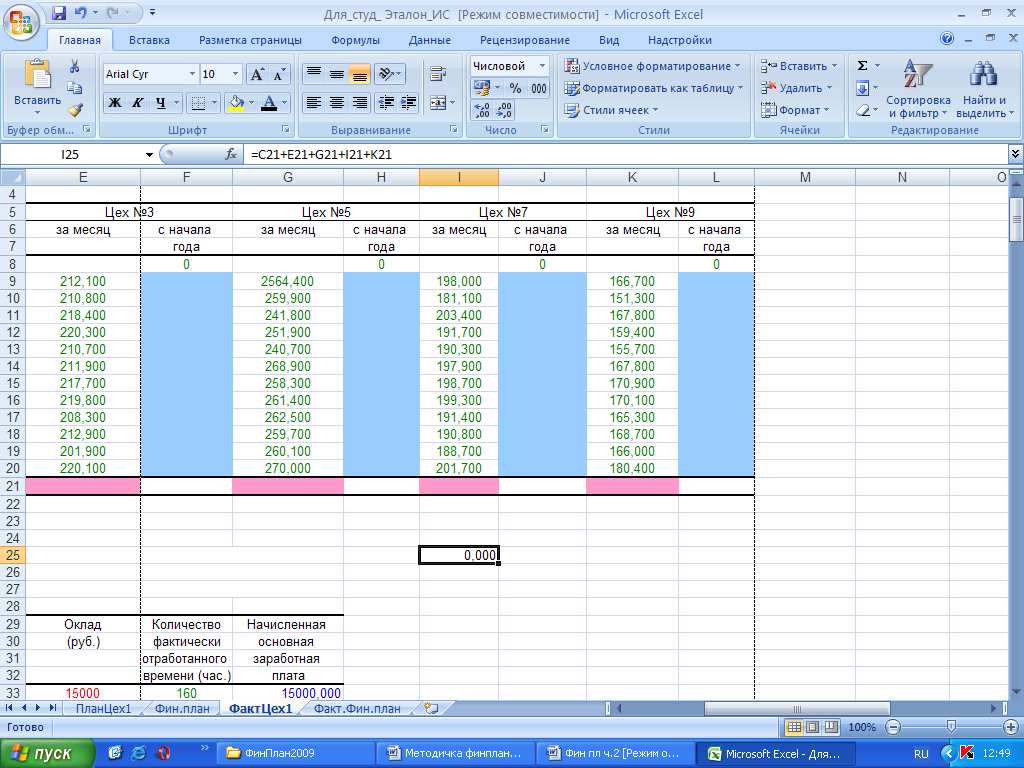

На каждую статью финансового плана формируется промежуточная таблица (как правило, помесячно с начала года), в которой накапливаются данные нарастающим итогом. В рассматриваемом случае это будет наглядно представлено при решении комплекса задач «Расчёт фактических затрат на заработную плату». В остальных случаях будем рассматривать показатели по статьям с итоговыми данными за год.

Фактические затраты по цехам производственного объединения в целом рассчитываются нарастающим итогом по всем месяцам года. По цехам 3, 5, 7, 9 данные по месяцам или за год в целом берутся в готовом виде без предварительно расчёта.

Для объединения всех разработанных таблиц по расчёту фактического выполнения и анализа финансового состояния предприятия в едином диалоговом приложении следует установить связи между кнопками меню и положением вновь созданных таблиц (См. часть 1 пособия).

3.1. Расчёт фактических затрат на заработную плату

Для цеха № 1 фактическая заработная плата рассчитывается по всем категориям работающих за январь месяц, а для остальных месяцев данные берутся в готовом виде без предварительно расчёта.

3.1.1 Расчёт фактических затрат на заработную плату по цехам предприятия за год

Фактические затраты на заработную плату в каждом цехе рассчитываются помесячно с учётом основной заработной платы, доплат, премий, выплат по больничным листам. Фактические затраты на заработную плату с начала года рассчитываются нарастающим итогом как сумма начисленной заработной платы за месяц и заработной платы, накопленной с начала года в предшествующем расчётному месяце.

Для цеха № 1 для января месяца величина заработной платы копируется со связью из табл.10. Для остальных месяцев отчётного года и остальных цехов по всем месяцам данные берутся без предварительно расчёта.

Итоговая сумма фактических затрат на заработную плату по производственному объединению представляет из себя сумму накопленной заработной платы с начала отчётного года по каждому цеху.

Входная информация представлена в табл. 1.

Таблица 1(начало)

Таблица 1 (окончание)

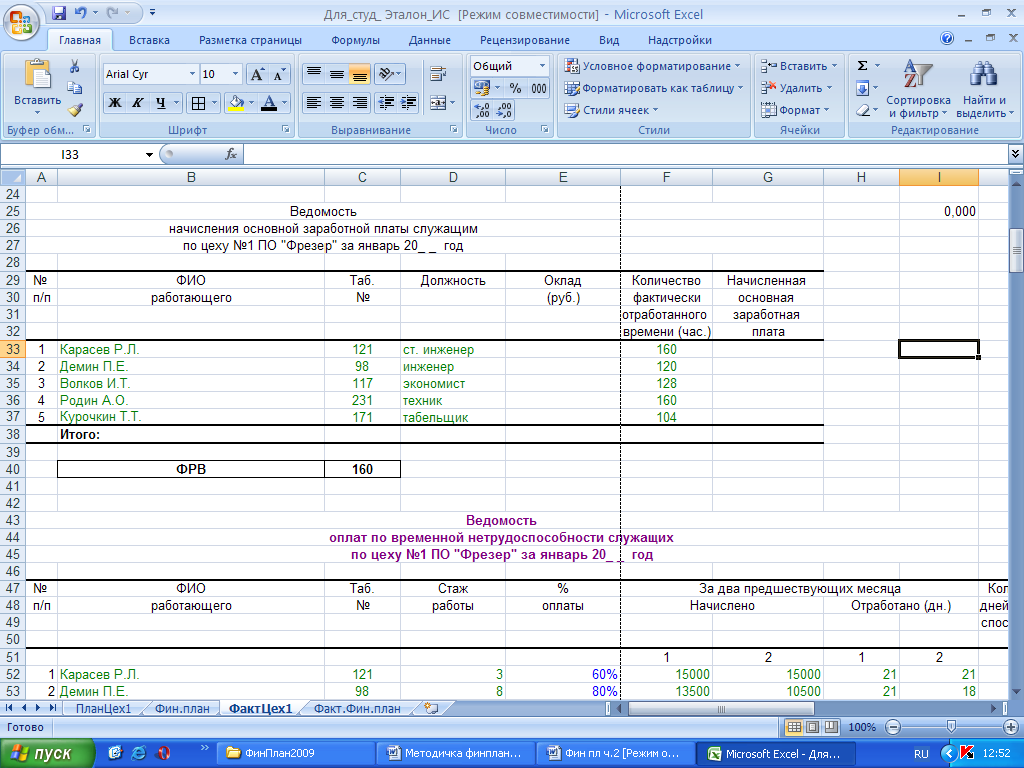

3.1.2. Начисление основной заработной платы служащим цеха № 1

Для расчётов при начислении фактической основной заработной платы служащим в качестве исходной информации используется нормативная информация – оклад работающего и оперативная – количество фактически отработанного времени за рассматриваемый период.

В задаче для упрощения работы примем, что количество и состав служащих и их оклады не изменились к началу отчётного периода, что позволяет скопировать часть таблицы, полученной при решении задачи планирования начисления основной заработной платы служащим цеха № 1 (ФИО, табельный номер, оклад).

Алгоритм расчёта основной заработной платы служащим:

Если количество фактически отработанного времени равно фонду рабочего времени за расчётный месяц, тогда основная заработная плата равна величине оклада, в противном случае она вычисляется по формуле: оклад делится на фонд рабочего времени и умножается на количество фактически отработанного времени.

Входная информация представлена в табл. 2.

Таблица 2

3.1.3. Начисление оплаты по временной нетрудоспособности служащим цеха № 1

Для расчётов при начислении оплаты по временной нетрудоспособности в качестве исходной информации используется оперативная информация – стаж работы на момент наступления временной нетрудоспособности, количество отработанного времени за два предшествующих заболеванию месяца (дней), оплата за два предшествующих заболеванию месяца и количество дней нетрудоспособности.

Процент оплаты по временной нетрудоспособности зависит от стажа работы и составляет:

60 % при стаже работы до 5 лет;

80 % при стаже работы до 8 лет;

100 % при стаже работы свыше 8 лет.

Алгоритм расчёта процента оплаты реализуется с помощью логической формулы Если.

Алгоритм расчёта оплаты по временной нетрудоспособности:

Если количество дней нетрудоспособности равно нулю, тогда оплата по временной нетрудоспособности равна нулю, в противном случае средняя оплата одного дня за два предшествующих заболеванию месяца умножается на процент оплаты и на количество дней нетрудоспособности.

Входная информация представлена в табл. 3.

Таблица 3 (начало)

Таблица 3 (продолжение)