Финансовые инструменты учет анализ и аудит

..pdf181

Таблица 3 . 3 . 5

Группировка основных аспектов учетной политики финансовых и производных инструментов ПАО «ЛУКОЙЛ»154

Элемент |

Производныефинансовые |

Товарныепроизводные |

Контрактыкупли-продажи, которые |

|

классификации |

инструменты |

финансовыеинструменты |

соответствуютопределениюПФИ |

|

1 |

|

|

|

|

2 |

|

3 |

4 |

|

Типология |

|

|

|

|

Группа использует фьючерсы, фор- |

Группа использует финансовые и |

Договоры купли-продажи товаров, |

||

инструмента |

варды, свопы и опционы на различ- |

товарные производные контракты |

легко конвертируемых в денежные |

|

|

ных рынках для поддержания балан- |

для управления рисками, связан- |

средства (таких как нефть, газ и бен- |

|

|

са в системе физических поставок, |

ными с |

колебаниями обменных |

зин), отражались в бухгалтерском |

|

чтобы отвечать запросам покупате- |

курсов иностранных валют, цен на |

балансе как производные инструмен- |

|

|

лей, управлять изменением цен при |

товары, |

или для использования |

ты. Исключение составляют контрак- |

|

совершении определенных операций |

рыночныхвозможностей |

ты по товарам, которые группа плани- |

|

|

и осуществлять ограниченную, несу- |

|

|

рует использовать или продать в тече- |

|

щественную по объемам торговлю, |

|

|

ние разумного периода времени в ходе |

|

напрямую не связанную с основной |

|

|

ведения обычной хозяйственной дея- |

|

деятельностьюгруппы |

|

|

тельности (т.е. контракты, применяе- |

|

|

|

|

мые для купли и продажи в рамках |

|

|

|

|

обычнойдеятельности) |

154 См.: Консолидированная финансовая отчетность ПАО «ЛУКОЙЛ», подготовленная в соответствии с ОПБУ США за

2010–2013 гг.

182

|

|

|

|

Окончание табл. 3 . 3 . 5 |

||||

1 |

|

|

|

|

|

|

|

|

2 |

|

3 |

|

|

|

4 |

|

|

Оценка |

|

|

|

|

|

|||

Группа учитывает данные операции |

Товарные |

производные |

финансовые |

Отражение в балансе по справед- |

||||

инструмента |

по справедливой стоимости, при |

инструменты оцениваются на основе |

ливойстоимости |

|

||||

|

этом производные финансовые ин- |

брокерских котировок и публикуемых |

|

|

|

|

||

|

струменты переоцениваются в каж- |

индексов цен, которые подтверждают- |

|

|

|

|

||

|

домотчетномпериоде |

ся рыночными данными и относятся |

|

|

|

|

||

|

|

к категории 2 оценок по справедливой |

|

|

|

|

||

|

|

стоимости. Товарные производные фи- |

|

|

|

|

||

|

|

нансовые |

инструменты |

оцениваются |

|

|

|

|

|

|

с применением отраслевых моделей. |

|

|

|

|

||

|

|

Данные |

модели предусматривают |

|

|

|

|

|

|

|

различные допущения, включая коти- |

|

|

|

|

||

|

|

ровки форвардных цен на товары, вре- |

|

|

|

|

||

|

|

менную стоимость денег, факторы |

|

|

|

|

||

|

|

волатильности, контрактные цены на |

|

|

|

|

||

|

|

базовые инструменты и прочие эконо- |

|

|

|

|

||

Отражение |

|

мическиеоценки |

|

|

|

|

|

|

Реализованные и нереализованные |

|

– |

|

Прибыли или убытки по догово- |

||||

инструмента |

прибыли или убытки, полученные |

|

|

|

рам одного уровня могут быть |

|||

|

в результате переоценки ПФИ, от- |

|

|

|

зачтены |

против прибылей или |

||

|

ражаются свернуто в прибылях |

|

|

|

убытков |

по |

договорам другого |

|

|

и убытках (см. табл. 3.3.2). |

|

|

|

уровня или |

против |

изменений |

|

|

Нереализованные прибыли и убытки |

|

|

|

в сумме |

договоров |

физических |

|

|

отражаются как актив или обяза- |

|

|

|

поставок |

|

|

|

|

тельство в консолидированном ба- |

|

|

|

|

|

|

|

|

лансе(см. табл. 3.3.1) |

|

|

|

|

|

|

|

Кредитный риск внебиржевых производных контрактов, таких как форварды и свопы, исходит от контрагентов по сделке, как правило, от ведущего международного банка или ведущей финансовой организации. Предприятие использует также фьючерсы, которые, однако, имеют несущественный кредитный риск, поскольку торгуются на Нью-Йоркской товарной бирже или бирже «ИнтерконтиненталЭксчендж» (ICE Futures).

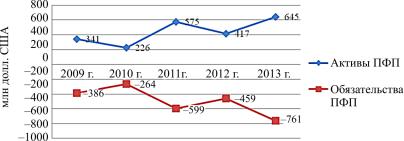

В табл. 3.3.6 представлена структура активов и обязательств производных финансовых инструментов фирмы, учитываемых по справедливой стоимости на регулярной основе.

Таблица 3 . 3 . 6

Анализ производных финансовых инструментов

ПАО «ЛУКОЙЛ», учитываемых по справедливой стоимости, по состоянию на 31 декабря за 2011–2013 гг., млн долл. США155

Основные |

2011 г. |

2012 г. |

2013 г. |

|

Абсолютное |

Темпприроста/ |

|

отклонение, |

снижения, |

||||

показатели |

|

|||||

|

|

|

|

млрдруб. |

% |

|

|

|

|

|

|

||

|

|

Активы |

|

|

||

Товарныепроизводные |

|

|

|

|

|

|

финансовыеинстру- |

575 |

417 |

645 |

|

70 |

12,17 |

менты |

|

|

|

|

|

|

Итогоактивы |

575 |

417 |

645 |

|

70 |

12,17 |

|

|

Обязательства |

|

|

||

Товарныепроизводные |

|

|

|

|

|

|

финансовыеинстру- |

(599) |

(459) |

(761) |

|

162 |

27,05 |

менты |

|

|

|

|

|

|

Итогообязательства |

(599) |

(459) |

(761) |

|

162 |

27,05 |

Чистыеобязательства |

(24) |

(42) |

(116) |

|

92 |

383,33 |

Более наглядно движение показателей по активам и обязательствам производных финансовых инструментов представим на рис. 3.3.1.

Сравнительный анализ динамики изменения активов и обязательств производных финансовых инструментов пред-

155 См.: Консолидированная финансовая отчетность ПАО «ЛУКОЙЛ», подготовленная в соответствии с ОПБУ США за 2010–2013 гг.

183

183

ставленных в табл. 3.3.6 и на рис. 3.3.1, позволяет сделать вывод, что активы имели пиковые снижения в 2010 и 2012 г. В 2013 г. зафиксирован максимальный показатель в размере 645 млн долл. США, темп прироста за анализируемый период составил 12,17 %. Также возросла сумма обязательств по производным финансовым инструментам, абсолютное отклонение за

2011–2013 гг. составило 162 млн долл. США (27,05 %).

Рис. 3.3.1. Анализ активов и обязательств производных финансовых инструментов за период 2009–2013 гг., млн долл. США

Перейдем к изучению отражения производных финансовых инструментов по валютным операциям.

Компания несет риск, связанный с курсами обмена валют, в результате осуществления международных операций. Общество не в полном объеме хеджирует риски, связанные с изменением курса обмена валют. Однако выборочно фирма хеджирует такие риски, если они связаны с ее обязательствами по инвестиционным проектам, налоговым платежам в местной валюте или по выплате дивидендов.

Справедливая стоимость активов и обязательств по производным финансовым инструментам, связанным с валютными операциями, посостояниюна31 декабря2013 г. быланесущественной.

Влияние производных финансовых инструментов по валютным операциям на консолидированный отчет о совокупном доходе за двенадцать месяцев, закончившихся 31 декабря 2013 г.,

184

184

было несущественным. Сальдо по незакрытым валютным свопконтрактам по состоянию на 31 декабря 2013 г. также было несущественным.

3.4. ОЦЕНКА УЧЕТА ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ

В ПАО«НЕФТЯНАЯ КОМПАНИЯ “РОСНЕФТЬ”»

Основной деятельностью публичного акционерного общества «Нефтяная компания “Роснефть”» (далее – ПАО НК «Роснефть») и ее дочерних предприятий (далее по тексту совместно именуемых «компания») является разведка, разработка, добыча

иреализация нефти и газа, а также производство, транспортировка и реализация продуктов их переработки в Российской Федерации и за рубежом.

Проанализированная консолидированная финансовая отчетность подготовлена в соответствии с международными стандартами финансовой отчетности, включая все принятые и действующие в отчетном периоде МСФО и интерпретации Комитета по международным стандартам финансовой отчетности, и полностью им соответствует.

Втабл. 3.4.1 представлены результаты горизонтального

ивертикального анализа актива и пассива консолидированного баланса ПАО НК «Роснефть». Как видно из таблицы, имущественный потенциал компании возрос на 4075 млрд руб., или 117,67 %. В структуре имущества свыше 70 % занимают вне-

оборотные активы, что соответствует отраслевой специфике промышленного предприятия. Темп прироста внеоборотных активов (126,13 %) превышал темп прироста оборотных активов (73,63 %). Рост менее ликвидной составляющей негативно влияет на уровень ликвидности имущества компании в целом. Необходимо отметить высокий темп прироста таких показателей, как инвестиции в совместные и ассоциированные предприятия (808,33 %), отложенные налоговые активы (250,00 %), дебиторская задолженность (84,44 %), основные средства (124,80 %).

185

185

186

Таблица 3 . 4 . 1

Горизонтальный и вертикальный анализ консолидированного отчета о финансовом положении ПАО НК «Роснефть» по состоянию на 31 декабря 2011–2013 гг., млрд руб.156

Основныепоказатели |

2011 г. |

2012 г. |

2013 г. |

Абсолютное |

Темп |

|

Удельныйвес, % |

|

||

отклонение, |

прироста/ |

|

|

|||||||

|

|

|

|

|

||||||

|

|

|

|

млрдруб. |

снижения, % |

2011 г. |

2012 г. |

2013 г. |

Изменение |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

10 |

|

|

|

Активы |

|

|

|

|

|

|

|

Оборотныеактивы |

|

|

|

|

|

|

|

|

|

|

Денежныесредстваиихэквиваленты |

166 |

299 |

275 |

109 |

65,66 |

4,79 |

7,53 |

3,65 |

|

–1,15 |

Денежныесредствасограничением |

|

|

|

|

|

|

|

|

|

|

киспользованию |

4 |

4 |

1 |

–3 |

–75,00 |

0,12 |

0,10 |

0,01 |

|

–0,10 |

Прочиекраткосрочныефинансовые |

|

|

|

|

|

|

|

|

|

|

активы |

155 |

90 |

232 |

77 |

49,68 |

4,48 |

2,27 |

3,08 |

|

–1,40 |

Дебиторскаязадолженность |

225 |

237 |

415 |

190 |

84,44 |

6,50 |

5,97 |

5,51 |

|

–0,99 |

Товарно-материальныезапасы |

128 |

134 |

202 |

74 |

57,81 |

3,70 |

3,37 |

2,68 |

|

–1,02 |

Авансывыданныеипрочиеоборотные |

|

|

|

|

|

|

|

|

|

|

активы |

160 |

185 |

330 |

170 |

106,25 |

4,62 |

4,66 |

4,38 |

|

–0,24 |

Итогооборотныеактивы |

838 |

949 |

1455 |

617 |

73,63 |

24,20 |

23,90 |

19,30 |

|

–4,90 |

Внеоборотныеактивы |

|

|

|

|

|

|

|

|

|

|

Основныесредства |

2371 |

2629 |

5330 |

2959 |

124,80 |

68,47 |

66,20 |

70,71 |

|

2,24 |

Нематериальныеактивы |

22 |

19 |

37 |

15 |

68,18 |

0,64 |

0,48 |

0,49 |

|

–0,14 |

Прочие долгосрочные финансовые |

|

|

|

|

|

|

|

|

|

|

активы |

34 |

24 |

40 |

6 |

17,65 |

0,98 |

0,60 |

0,53 |

|

–0,45 |

156 См.: Консолидированная финансовая отчетность ПАО НК «Роснефть» за 2011–2013 гг., подготовленная по МСФО.

Продолжение табл. 3 . 4 . 1

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Инвестициивсовместныеиассоцииро- |

|

|

|

|

|

|

|

|

|

ванныепредприятия |

36 |

186 |

327 |

291 |

808,33 |

1,04 |

4,68 |

4,34 |

3,30 |

Банковскиекредитывыданные |

13 |

13 |

12 |

–1 |

–7,69 |

0,38 |

0,33 |

0,16 |

–0,22 |

Отложенныеналоговыеактивы |

4 |

4 |

14 |

10 |

250,00 |

0,12 |

0,10 |

0,19 |

0,07 |

Гудвилл |

142 |

144 |

164 |

22 |

15,49 |

4,10 |

3,63 |

2,18 |

–1,92 |

Прочиевнеоборотныенефинансовые |

|

|

|

|

|

|

|

|

|

активы |

3 |

3 |

12 |

9 |

300,00 |

0,09 |

0,08 |

0,16 |

0,07 |

Итоговнеоборотныеактивы |

2625 |

3022 |

5936 |

3311 |

126,13 |

75,80 |

76,10 |

78,75 |

2,95 |

Активы, предназначенныедляпродажи |

– |

– |

147 |

147 |

100,00 |

– |

– |

1,95 |

1,95 |

Итогоактивы |

3463 |

3971 |

7538 |

4075 |

117,67 |

100,00 |

100,00 |

100,00 |

0,00 |

|

|

Обязательстваикапитал |

|

|

|

|

|

||

Краткосрочныеобязательства |

|

|

|

|

|

|

|

|

|

Кредиторская задолженность |

|

|

|

|

|

|

|

|

|

и начисления |

190 |

211 |

488 |

298 |

156,84 |

5,49 |

5,31 |

6,47 |

0,99 |

Кредитыизаймы |

165 |

143 |

684 |

519 |

314,55 |

4,76 |

3,60 |

9,07 |

4,31 |

Обязательствапофинансовойаренде |

1 |

3 |

4 |

3 |

300,00 |

0,03 |

0,08 |

0,05 |

0,02 |

Обязательствапопроизводнымфинан- |

|

|

|

|

|

|

|

|

|

совыминструментам |

4 |

– |

6 |

2 |

50,00 |

0,12 |

– |

0,08 |

–0,04 |

Обязательствапоналогу наприбыль |

3 |

7 |

11 |

8 |

266,67 |

0,09 |

0,18 |

0,15 |

0,06 |

Обязательствапопрочимналогам |

73 |

83 |

161 |

88 |

120,55 |

2,11 |

2,09 |

2,14 |

0,03 |

Резервы |

6 |

5 |

22 |

16 |

266,67 |

0,17 |

0,13 |

0,29 |

0,12 |

Прочиекраткосрочныеобязательства |

1 |

1 |

11 |

10 |

1000,00 |

0,03 |

0,03 |

0,15 |

0,12 |

Итогократкосрочныеобязательства |

443 |

453 |

1387 |

944 |

213,09 |

12,79 |

11,41 |

18,40 |

5,61 |

187

188

Окончание табл. 3 . 4 . 1

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Долгосрочныеобязательства |

|

|

|

|

|

|

|

|

|

Кредитыизаймы |

596 |

837 |

1676 |

1080 |

181,21 |

17,21 |

21,08 |

22,23 |

5,02 |

Обязательствапофинансовойаренде |

5 |

8 |

8 |

3 |

60,00 |

0,14 |

0,20 |

0,11 |

–0,04 |

Отложенныеналоговыеобязательства |

241 |

264 |

660 |

419 |

173,86 |

6,96 |

6,65 |

8,76 |

1,80 |

Резервы |

60 |

71 |

116 |

56 |

93,33 |

1,73 |

1,79 |

1,54 |

–0,19 |

Предоплатаподоговорампоставкинеф- |

|

|

|

|

|

|

|

|

|

ти |

– |

– |

470 |

470 |

100 |

– |

– |

6,24 |

6,24 |

Прочиедолгосрочныеобязательства |

14 |

16 |

28 |

14 |

100,00 |

0,40 |

0,40 |

0,37 |

–0,03 |

Итогодолгосрочныеобязательства |

916 |

1196 |

2958 |

2042 |

222,93 |

26,45 |

30,12 |

39,24 |

12,79 |

Обязательствапоактивам, предназна- |

|

|

|

|

|

|

|

|

|

ченнымдляпродажи |

– |

– |

28 |

28 |

100,00 |

– |

– |

0,37 |

0,37 |

Капитал |

|

|

|

|

|

|

|

|

|

Уставныйкапитал |

1 |

1 |

1 |

0 |

0,00 |

0,03 |

0,03 |

0,01 |

–0,02 |

Собственные акции, выкупленные |

|

|

|

|

|

|

|

|

|

у акционеров |

(224) |

(299) |

– |

224 |

100,00 |

–6,47 |

–7,53 |

– |

6,47 |

Добавочныйкапитал |

386 |

385 |

477 |

91 |

23,58 |

11,15 |

9,70 |

6,33 |

–4,82 |

Прочиефондыирезервы |

(5) |

(6) |

(14) |

–9 |

180,00 |

–0,14 |

–0,15 |

–0,19 |

–0,04 |

Нераспределеннаяприбыль |

1910 |

2202 |

2662 |

752 |

39,37 |

55,15 |

55,45 |

35,31 |

–19,84 |

Итого акционерный капитал |

|

|

|

|

|

|

|

|

|

«Роснефти» |

2068 |

2283 |

3126 |

1058 |

51,16 |

59,72 |

57,49 |

41,47 |

–18,25 |

Неконтролирующиедоли |

36 |

39 |

39 |

3 |

8,33 |

1,04 |

0,98 |

0,52 |

–0,52 |

Итогокапитал |

2104 |

2322 |

3165 |

1061 |

50,43 |

60,76 |

58,47 |

41,99 |

–18,77 |

Итогообязательстваикапитал |

3463 |

3971 |

7538 |

4075 |

117,67 |

100,00 |

100,00 |

100,00 |

0,00 |

Прочие краткосрочные и долгосрочные финансовые активы возросли на 77 млрд руб. (49,68 %) и 6 млрд руб. (17,65 %) соответственно.

Обязательства по производным финансовым инструментам составили 6 млрд руб. в 2013 г., что больше за анализируемый период на 2 млрд руб., темп прироста равен 50 %.

За анализируемый период сумма собственного капитала возросла на 1061 млрд руб. При этом темп прироста собственного капитала (50,43 %) не превышает темпы прироста долгосрочных (222,93 %) и краткосрочных (213,09 %) обязательств. Сумма собственных средств не покрывает сумму обязательств.

Удельный вес собственного капитала в источниках финансирования не превышает и 50 %, что негативно влияет на уровень финансовой независимости компании. Свыше 35 % в структуре источников финансирования занимает нераспределенная (реинвестированная) прибыль.

В табл. 3.4.2 представлен горизонтальный и вертикальный анализ консолидированного отчета о совокупном доходе ПАО НК «Роснефть» за 2011–2013 гг. Показатели таблицы свидетельствуют об опережающем росте себестоимости по сравнению с выручкой от реализации (темпы прироста составили 85,30 и 72,70 % соответственно). Тем не менее удельный вес себестоимости в выручке не превысил 50 %.

Отклонение производственных и операционных расходов составило 200 млрд руб. (105,82 %), также на 59 млрд руб. возросли общехозяйственные и административные расходы, темп прироста за исследуемый период равен 113,46 %.

Темп прироста прочих доходов опережал темп прироста прочих расходов (868,00 и 22,92 % соответственно), что оказало положительное влияние на конечный финансовый результат. В целом за период темп роста прибыли до налогообложения составил 48,71 %, а чистой прибыли – 64,48 %. Удельный вес прибыли до налогообложения в выручке снизился на 2,17 %, а чистой прибыли – на 0,59 %.

189

190

Таблица 3 . 4 . 2

Горизонтальный и вертикальный анализ консолидированного отчета о совокупном доходе ПАО НК«Роснефть» по состоянию на 31 декабря 2011–2013 гг., млрд руб.157

Основныепоказатели |

2011 г. |

2012 г. |

2013 г. |

Абсолютное |

Темп |

|

Удельныйвес, % |

|

||

отклонение, |

прироста/ |

|

|

|||||||

|

|

|

|

|

||||||

|

|

|

|

млрдруб. |

снижения, % |

2011 г. |

2012 г. |

2013 г. |

Изменение |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

10 |

Выручкаотреализацииидоходотсовместныхиассоциированныхпредприятий |

|

|

|

|||||||

Реализациянефтиигаза |

1392 |

1526 |

2428 |

1036 |

74,43 |

51,21 |

49,40 |

51,73 |

|

0,51 |

Реализациянефтепродуктовинефтехимии |

1265 |

1498 |

2196 |

931 |

73,60 |

46,54 |

48,49 |

46,78 |

|

0,24 |

Вспомогательные услуги и прочая реали- |

|

|

|

|

|

|

|

|

|

|

зация |

45 |

42 |

58 |

13 |

28,89 |

1,66 |

1,36 |

1,24 |

|

–0,42 |

Доходотсовместныхиассоциированных |

|

|

|

|

|

|

|

|

|

|

предприятий |

16 |

23 |

12 |

–4 |

–25,00 |

0,59 |

0,74 |

0,26 |

|

–0,33 |

Итого выручка от реализации и доход |

|

|

|

|

|

|

|

|

|

|

от совместных и ассоциированных |

|

|

|

|

|

|

|

|

|

|

предприятий |

2718 |

3089 |

4694 |

1976 |

72,70 |

100,00 |

100,00 |

100,00 |

|

0,00 |

|

|

Затратыирасходы |

|

|

|

|

|

|

||

Производственныеиоперационныерасходы |

189 |

247 |

389 |

200 |

105,82 |

6,95 |

8,00 |

8,29 |

|

1,33 |

Стоимость приобретенной нефти, газа, |

|

|

|

|

|

|

|

|

|

|

нефтепродуктов и услуг по переработке |

|

|

|

|

|

|

|

|

|

|

нефти |

298 |

319 |

432 |

134 |

44,97 |

10,96 |

10,33 |

9,20 |

|

–1,76 |

Общехозяйственныеиадминистративные |

|

|

|

|

|

|

|

|

|

|

расходы |

52 |

68 |

111 |

59 |

113,46 |

1,91 |

2,20 |

2,36 |

|

0,45 |

157 См.: Консолидированная финансовая отчетность ПАО НК «Роснефть» за 2011–2013 гг., подготовленная по МСФО.