Интеллектуальные технологии обоснования инновационных решений

..pdfкак объективное явление, не корректируемое участниками инвестиционной сделки.

Несмотря на однозначность контекстного инвестиционного решения на базе модели М10, здесь проявляется ряд обстоятельств, ведущих к другим, более богатым возможными вариантами моделям, варьирующим в той или иной мере всеми фиксированными в данной модели параметрами:

PQ , PI , a0 , a1, Imax (Qmax ), Rmin , Эmin .

Модель М11 (YЦΠV ЦPV ). Отличается от предыдущей (М10) свободной ценой инвестиционного капитала PI , что

делает приемлемым использование процедуры решения оптимизационной задачи по схеме (1.37)–(1.43), базирующейся

на факте однозначно установленной цены продукта PQ , по-

зволяющей построить (1.38) производственную функцию RQ (I ) по фактору инвестиционного капитала I в денежном

выражении и (1.39) предельную производительность M RQ (I ). Тогда оптимальный (максимальный) объем инвестиций Imax без учета ограничения на спрос продукта IC (QC ) определится как

Imax = |

max |

(PI ≤ |

PQ / a1 ). |

(1.57) |

||||

|

|

a0 |

,I(Qmax ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

При ограниченном спросе QC < Qmax значение мультип- |

||||||||

ликатора RC составит: |

|

|

|

|

|

|

||

RC = |

|

|

|

|

(1.58) |

|||

PQQC (IC )/ IC = PQ (IC −a0 )/ a1IC . |

||||||||

Условие согласия для инвестора выразится отношением |

||||||||

|

|

|

RC ≥ Rmin , |

(1.59) |

||||

где Rmin устанавливается им достаточно субъективно.

71

Однако даже выполнение этого условия не проясняет |

||

полностью позицию реципиента, для которого эффектив- |

||

ность инвестирования выражается индексом (1.45), интер- |

||

претируемым благодаря соотношению (1.54) следующим об- |

||

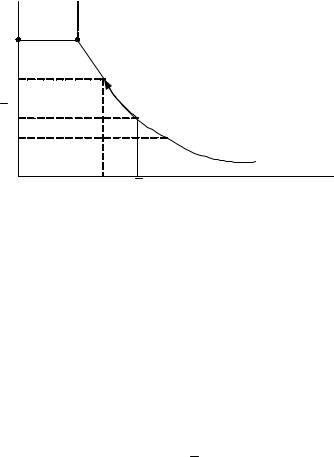

разом (рис. 1.26): |

|

|

ЭC (PI ) = RC / PI . |

(1.60) |

|

ЭС |

|

|

RC |

|

|

Эmin |

ЭC (PI ) |

|

ЭC |

|

|

PQ / a1 |

|

|

|

|

PI |

1 PImin |

PI |

|

Рис. 1.26. Зависимость индекса эффективности инвестиций |

||

от цены инвестиционного капитала |

|

|

Если для фиксированной цены (1.31) капитала

|

|

|

≤ |

|

|

минимальные требования Эmin |

реципиента вы- |

||||||||||

PI |

PQ a1 |

||||||||||||||||

полнены, |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

С = RC / |

|

|

(1.61) |

||||||

|

|

|

|

|

|

|

Э |

PI ≥ Эmin , |

|||||||||

то |

инвестиционное решение найдено |

(QC , IC , |

|

|

|

|

|||||||||||

PI , PQ , |

|||||||||||||||||

|

|

|

ЭC ≥ Эmin ). В противном случае |

|

|

|

|

|

|||||||||

PC ≥ Rmin , |

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

С < Эmin , |

(1.62) |

||||||

|

|

|

|

|

|

|

|

Э |

|||||||||

необходимо найти значение PI min < PI , существующее и реализуемое, которое обеспечило бы выполнение условия (1.61).

72

Поскольку приемлемое значение |

PI min находится в ин- |

|||

тервале |

1, |

PI , то факт его существования определится из |

||

|

|

|

|

|

условия |

|

|

|

|

|

|

Эmin ≤ RC = ЭC (1). |

|

(1.63) |

Если положить после этого, что |

|

|

||

|

|

ЭC (PImin ) = Эmin , |

|

(1.64) |

то из формулы |

|

|

||

|

|

PQ (IC −a0 )/ a1PImin IC = Эmin |

(1.65) |

|

можно получить |

|

|

||

|

|

PI min = PQ (IC −a0 )/ Эmina1IC . |

(1.66) |

|

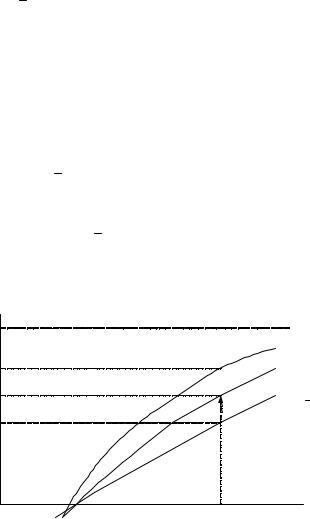

Графически эту процедуру поясняет рис. 1.27. |

|

|||

PQ /a1 |

Э1R |

|

|

|

|

|

|

|

R(I) |

ЭC (1) = RC |

|

|

|

Э(I),PImin |

Эmin |

|

|

|

|

|

|

|

|

|

ЭС |

|

|

|

Э(I),PI |

|

|

|

|

|

|

|

a0 |

Imax |

I |

|

|

IC |

|

|

Рис. 1.27. Процедура установления минимально допустимой |

||||

для реципиента цены PImin инвестиционного капитала

73

Получив информацию о существовании и минимально допустимом значении цены инвестиционного капитала, реципиенту остается «собрать» в общем случае из собственных и заемных (частных, государственных) средств необходимый объем инвестиционного капитала IС, не превышая его сред-

нюю цену PImin . Только тогда можно будет считать договор обеих сторон состоявшимся.

Модель 12 (YЦΠV ЦPV ). Отличается от модели М10 свободной ценой не ресурса, а ценой PQ основного продукта Q,

что делает приемлемым использование процедуры решения оптимизационной задачи по схеме (1.24)–(1.36), базирую-

щейся на установленной цене |

|

|

|

PI инвестиционного капитала |

|||

I при построении функции |

совокупных издержек CI (Q) |

||

с учетом платы за предоставленный ресурс (1.24) и предельных издержек (1.25) MCI (Q). Тогда оптимальный (макси-

мальный) объем инвестиций |

Imax без учета ограничений на |

|||

срос QC определится выражением |

|

|||

Imax = max |

|

(PQ ≥ |

PI a1 ). |

(1.67) |

a0 ,I(Qmax ) |

|

|

|

|

|

|

|

|

|

При ограниченном спросе (QC < Qmax ) оптимальное ре- |

||||

шение выразится более скромным отношением |

|

|||

Iopt = IC = a0 + a1QC , IC < Imax , |

(1.68) |

|||

что приведет к вынужденному снижению значения мультипликатора,

RC = PQQC / (a0 + a1QC ) < Rmax (Qmax ). |

(1.69) |

Если при этом окажется, что |

|

RC < Rmin , |

(1.70) |

74

то договориться с инвестором рецепиенту не удастся, и он будет вынужден искать способы повышения значения мультипликатора до величины Rmin .

В случае эластичности спроса, т.е.

E = |

∆QPQ |

, |

|

E |

|

>1, |

(1.71) |

|

|

|

|||||||

∆P Q |

||||||||

|

|

|

|

|

|

|

||

|

Q |

|

|

|

|

|

|

можно попытаться путем снижения цены PQ увеличить спрос до подлежащего определению значения QC min (PQ min ), при котором будет достигнуто желаемое отношение

RC (QC min (PQ min )) = Rmin . |

(1.72) |

Для решения поставленной задачи найдем дифференциал

функции RC (PQ ), |

описанной в виде выражени (1.69), с уче- |

||||||||||||||||

том (1.71): |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

dR = QC + PQdQC / dPQ − PQQСa1dQC / dPQ = |

|

|||||||||||||||

|

dPQ |

|

|

|

|

a0 + a1Qc |

|

|

(a0 +a1QC )2 |

|

|

||||||

|

|

= QC (1+ E) − a1QC E = Q |

IC + E a0 |

. |

(1.73) |

||||||||||||

|

|

|

|||||||||||||||

|

|

|

|

|

I |

|

|

I 2 |

|

|

c |

I 2 |

|

||||

|

|

|

|

|

C |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

C |

|

|

|

|

C |

|

||||

Тогда (рис. 1.28) |

|

|

|

|

|

|

|

|

|

|

|||||||

∆R |

= R |

|

|

− R |

= Q |

IC + Ea0 |

∆P |

, ∆P < 0. |

(1.74) |

||||||||

|

|

|

I 2 |

||||||||||||||

|

min |

|

min |

C |

C |

|

Q |

|

Q |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

C |

|

|

|

|

|

|

Чтобы обеспечить необходимое условие положительного прироста мультипликатора (∆R > 0), должно иметь

место условие

IС + Ea0 < 0, |

(1.75) |

75

откуда |

|

|

|

E < −IC / a0 , |

(1.76) |

и |

|

|

|

E > IC / a0. |

(1.77) |

|

|

∆R, ∆ЭPI |

|

|

∆Rmin , ∆Эmin PI |

−PQ |

∆PQmin |

∆PQ |

|

||

|

|

|

|

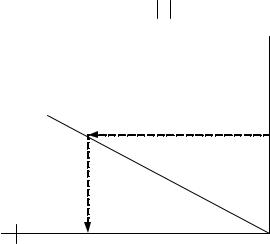

Рис. 1.28. Зависимость роста мультипликатора (индекса |

|

|

эффективности) от снижения цены продукта |

|

Количественное изменение цены продукта определится согласно выражению (рис. 1.29)

PQ |

= PQ + ∆PQ |

, |

(1.78) |

min |

min |

|

|

где из (1.74) следует

∆PQ |

= (Rmin − RC )IC2 |

/ QC (I + Ea0 ). |

(1.79) |

min |

|

|

|

Естественно, предельная область справедливости выражения (1.79) ограничена доверительным интервалом линейности аппроксимации (1.68).

76

Э1R |

|

|

R |

R max |

|

|

|

|

|

|

|

(RC +∆R), Rmin |

|

|

|

RC |

|

|

|

Эmax |

|

|

Э |

|

|

|

|

(Эmin ),ЭC +∆ЭС |

|

|

|

ЭC |

|

|

|

|

|

IC (PQ +∆PQ ) |

I |

a0 |

IC |

Imax |

Рис. 1.29. Иллюстрация поднятия показателей эффективности инвестиций за счет снижения цены продукта при эластичном спросе

Одновременно с ростом мультипликатора на величину ∆Rmin произойдет увеличение индекса эффективности ЭС на

величину |

|

∆ЭС = ∆Rmin / PI , PI >1. |

(1.80) |

Очевидно, что при прочих равных условиях может возникнуть модификация данной задачи, если изначально RC ≥ Rmin (инвестор удовлетворен), но недоволен реципиент

(ЭС < Эmin ). Тогда величина ∆PQmin найдется из соотношения:

∆P |

= (Э |

min |

−Э |

С |

)I 2 |

/ Q |

(I + Ea |

)P , |

(1.81) |

Q |

|

|

C |

C |

0 |

I |

|

||

min |

|

|

|

|

|

|

|

|

|

что будет сопровождаться ростом мультипликатора на величину (рис. 2.10)

∆R = ∆Эmin PI . |

(1.82) |

77

Модель М20 (PЦΠV ,ЦPV ). В отличие от моделей М10, М11, М12 данная оптимизационная модель характеризуется

наличием |

устойчивого спроса на основной продукт |

(QC >Qmax ) |

при недостаточных производственных мощно- |

стях, не позволяющих достигнуть необходимого уровня мультипликатора (Rmax < Rmin ) и/или индекса эффективности

(Эmax < Эmin ). Решение этой задачи может существовать

лишь при условии значительного изменения определяющих параметров производственной функции, в данном случае посредством отодвигания верхней границы области ее значений, т.е. Qmax .

При условии (1.20) ранжирования затратных функций по значению верхней границы области допустимых значений Qj max экономических ресурсов ϑj производства их множест-

во θ может всегда быть разбито на два класса – θ1 |

и θ2 , |

θ = θ1 θ2 , θ1 ∩θ2 = , |

(1.83) |

по отношению Qmin – максимально необходимому значению верхней границы производственной функции:

( ϑj θ1 )(Qj max < Qmin ), |

(1.84) |

( ϑj θ2 )(Qj max ≥ Qmin ). |

(1.85) |

то есть отодвиганию подлежат первые θ1 границы функций

затрат экономических ресурсов. Если

R(Qmin ) = Rmin , Э(Qmin ) ≥ Эmin |

(1.86) |

или |

|

R(Qmin ) ≥ Rmin , Э(Qmin ) = Эmin , |

(1.87) |

78 |

|

то инвестиционная задача сводится к выделению части инвестируемых средств I1 ≤ I на расширение экономических ресурсов,

Qj max : Qj max + ∆Qj , j |

1, |

θ1 |

, |

(1.88) |

ϑj max := ϑj max +∆Qjk j , |

(1.89) |

|||

или |

|

|||

∆Qj = Qmin −Qj max . |

(1.90) |

|||

В том случае, когда расширение каждого экономического ресурса достигается простым наращиванием однотипных средств производства по цене S j за единицу j-го ресурса, то

разовые затраты на эту часть инвестиционного процесса составят

θ1

I1 = ∑ S j (Qmin −Qj max )k j . (1.91) j=1

Вторая часть инвестируемых средств – |

|

I2 = I − I1 |

(1.92) |

будет истрачена на покрытие издержек производства продукта в количестве

Qmin = max (arg Rmin (Q), arg Эmin (Q)). |

(1.93) |

Можно утверждать, что первая часть инвестиций есть неубывающая функция от требуемого приращения производства,

∆Q = Qmin −Qmax , |

(1.94) |

т.е. I1(∆Q). Тогда выражение для мультипликатора также |

|

будет неубывающей функцией за ограничением |

Qmax |

(рис. 1.30), |

|

|

79 |

|

Rmin (Qmax +∆Q) = PQ |

I − I1(∆Q) −a0 / I, |

(1.95) |

|

|

|

a1 |

|

|

|

Rmin (Qmax + ∆Q) < PQ / a1. |

|

(1.96) |

|

P /a |

Э1R |

|

|

|

Q 1 |

|

|

|

|

Rmin |

|

|

|

R(Q) |

|

|

|

R(Qmax +∆Q) |

|

Rmax |

|

|

|

|

|

|

|

|

|

PQ / PI a1 |

|

|

|

Э(Q) |

Э(Qmax +∆Q) |

|

|

|

|

|

|

|

Э(Qmax +∆Q) |

|

Эmax |

|

|

|

|

|

|

|

|

I |

|

a0 |

Imax |

Imin |

|

Рис. 1.30. Увеличение показателей эффективности инвестиций |

||||

отодвиганием верхней границы производственной функции |

||||

Следует заметить, что показатели эффективности инвестирования будут выше в случае выполнения условия

I1(∆Q) → 0, |

(1.97) |

что говорит в пользу вертикальной интеграции инвестиционных проектов, обходящейся часто без дополнительных постоянных затрат (1.91).

Модель 30 (ΠЦΠV ,ЦPV ). Ограниченные возможности

мультиплицирующего инвестирования модели М20 (1.84)– (1.85) ставят задачу коренного измерения производственной функции предприятия – уменьшения угла наклона линейного участка (к оси ординат), т.е. снижения коэффициента a1 че-

80