Финансовый менеджмент

..pdfгде Qmin – минимальный уровень запаса, шт.;

tв – число дней от момента подачи заказа до момента поставки (время заготовительного периода).

Так как основным допущением в модели является равномерность расходования запаса, то графически динамика запаса представляет собой «пилообразный» график (рис. 6.2).

Рис. 6.2. Динамика остатка запасов (модель EOQ)

ПРИМЕР

Годовая потребность организации в деталях – 200 000 шт., расходы на оформление и размещение заказа, доставку и приёмку в расчёте на одну партию составляют 10 000 руб., затраты на хранение одной единицы составляют 10 % от цены поставщика, которая равна 250 руб. Транспортная упаковка поставщика рассчитана на 500 деталей. Заявка выполняется в течение 10 дн. Возможное время задержки поставки составляет 5 дн.

Оптимальный размер партии поставки

EOQ = |

2 F S |

= |

2 200 000 10 000 |

=12 649 ≈ 12 500 |

деталей. |

|

C P |

|

0,1 250 |

|

|

171

Число поставок в течение года

N = |

S |

= |

200 000 |

=16 поставок. |

|

EOQ |

12 500 |

||||

|

|

|

Периодичность поставок

t = ТN = 36016 = 22,5 ≈ 23 дн.

Каждые 23 дн. будет поставляться партия из 12 500 деталей. Страховой запас

H = S tз = 200 000 5 = 2778 ≈ 2800 деталей. T 360

Тогда максимальный уровень запаса

Qmax = EOQ + H = 12 500 + 2800 = 15 300 деталей.

Минимальный уровень запаса

Q = H + |

S |

t |

|

= 2800 + |

200 000 |

10 = 8356 ≈ 8400 деталей. |

|

T |

в |

360 |

|||||

min |

|

|

|

Таким образом, объём запаса деталей на складе будет находиться в пределах от 2800 (накануне поставки) до 15 300 деталей (сразу после поставки). При достижении уровня запаса в 8400 деталей, поставщику будет отправлена заявка на 12 500 деталей. За время её исполнения запас снизится с 8400 деталей до 2800 деталей. Сразу после поставки запас возрастёт до максимального уровня в 15 300 деталей.

Средний размер запаса на складе

З= |

ЕОQ |

+ Н = 12 500 + 2800 = 9050 деталей. |

||

|

2 |

2 |

|

|

Общие издержки по поддержанию запаса |

|

|

||

TIC = 9 |

050 0,1 250 +10 000 200 000 |

= 386 250 |

руб. |

|

|

|

12 500 |

|

|

172

Без учёта страхового запаса издержки составили бы

TIC = |

12 500 |

0,1 250 +10 000 |

200 000 |

= 316 250 |

руб. |

|

2 |

|

12 500 |

|

|

Таким образом, поддержание неснижаемого страхового запаса обходится организации в 70 000 руб. в год.

Отклонение от оптимального размера может быть вызвано не только необходимостью поддержания гарантийного (страхового) запаса, но и возможностью получения дополнительных скидок у поставщиков за расширение объёма закупки. В этом случае следует сопоставить выгоду от скидки с дополнительными затратами, вызванными увеличением размера запаса сверх оптимального уровня.

ПРИМЕР

Годовая потребность фирмы в деталях составляет 200 000 шт., расходы на оформление и размещение заказа, доставку и приёмку в расчёте на одну партию составляют 10 000 руб., затраты на хранение одной единицы составляют 10 % от цены поставщика, которая равна 250 руб. Транспортная упаковка поставщика рассчитана на 500 деталей.

Оптимальный размер партии поставки

EOQ = |

2 F S = |

2 200 000 10 000 |

=12 |

649 ≈ 12 500 |

деталей. |

|

|

C P |

0,1 250 |

|

|

|

|

Издержки на хранение запаса |

|

|

|

|

||

|

ТСС = EOQ |

С Р = 12 500 |

0,1 250 |

= 156 250 руб. |

||

|

2 |

2 |

|

|

|

|

173

Издержки по размещению и выполнению заказа

TOC = F |

S |

=10 000 |

200 000 |

=160 000 |

руб. |

|

ЕОQ |

12 500 |

|||||

|

|

|

|

Общие издержки по поддержанию запаса

TIC =156 250 +160 000 =316 250 руб.

Поставщик предоставляет скидку 1 % при условии увеличения объёма партии закупки до 20 000 деталей.

В этом случае издержки на хранение запаса

ТСС = EOQ2 С Р = 202000 0,1 250 (1−0,01) = 247 500 руб.

В связи с увеличением объёма запаса издержки на его хранение возрастут на сумму 247 500 – 156250 = 91 250 руб.

Издержки по размещению и выполнению заказа в случае увеличения объёма партии поставки и, соответственно, сокращения числа поставок составят:

TOC = F |

S |

=10 000 |

200 000 |

=100 000 |

руб. |

|

ЕОQ |

20 000 |

|||||

|

|

|

|

Сокращение числа поставок приведёт к снижению этого вида издержек на сумму 100 000 – 160 000 = –60 000 руб.

Общие издержки по поддержанию запаса

TIC = 247 500 +100 000 =347 500 руб.

Совокупная величина издержек на поддержание запаса возрас-

тёт на сумму 347 500 – 316 250 = 31 250 руб.

Дополнительная выгода от получения скидки

200 000 · 250 · 0,01 = 500 000 руб.

Чистая экономия составит:

500 000 – 31 250 = 468 750 руб.

Следовательно, организации выгодно увеличить объём закупки свыше EOQ и воспользоваться скидкой.

174

Управление запасами включает в себя разработку системы их контроля. Построение эффективных систем контроля за движением запасов нацелено на своевременное размещение заказов, на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных запасов. Уровень сложности системы контроля определяется размером организации, широтой номенклатуры запасов, характером взаимоотношений с поставщиками, а также применяемыми управленческими технологиями. Крупными компаниями широко применяются логистические методы контроля запасов с использованием специализированной компьютерной техники и программного обеспечения.

В большинстве систем управления запасами применяется метод АВС, согласно которому запасы подразделяются на три категории в зависимости от их удельной стоимости. Категория А (табл. 6.2) включает в себя ограниченное количество (20 %) наиболее ценных ресурсов (занимают 80 % в совокупной стоимости), которые требуют постоянного и скрупулезного (ежедневного) учёта и контроля. Для этой группы обязательно рассчитывается оптимальный размер заказа, определяется целесообразность создания страхового запаса, рассчитывается величина минимального и максимального запаса, устанавливается частота и контролируется периодичность поставок.

|

|

|

Таблица 6.2 |

|

АВС-анализ ассортимента |

|

|

|

|

|

|

Категория |

Удельный вес |

|

Удельный вес |

в ассортименте, % |

|

в стоимости, % |

|

|

|

||

А |

20 |

|

80 |

В |

30 |

|

15 |

С |

50 |

|

5 |

Итого |

100 |

|

100 |

Категория В состоит из менее дорогостоящих видов запасов (15 % от совокупной стоимости при доле около 30 % в ассортимен-

175

те), которые, как правило, контролируются ежемесячно. Для них также рассчитывается оптимальный размер заказа, частота и периодичность поставок.

Категория С включает в себя широкий ассортимент (около 50 %) оставшихся относительно недорогих видов запасов (5 % в совокупной стоимости), которые обычно закупаются в больших количествах и периодически подвергаются выборочному контролю.

В некоторых организациях АВС-анализ структуры ассортимента проводится как с точки зрения вклада каждой позиции в общую стоимость потребления сырья и материалов за период, так и с точки зрения вклада каждой позиции в общую стоимость запаса, хранимого на складе. Это позволяет оценить адекватность АВС-структуры запасов АВС-структуре их расходования и разработать мероприятия по оптимизации практики формирования запасов.

ПРИМЕР

В табл. 6.3 представлен пример АВС-метода анализа структуры запасов механического цеха машиностроительного предприятия. Как видно из таблицы, при проведении анализа номенклатурные позиции сырья и материалов располагаются в порядке уменьшения их стоимости. Расчёт удельного веса каждой позиции в совокупной стоимости запасов и определение кумулятивного удельного веса (нарастающим итогом) позволяет распределить весь ассортимент на группы А, В и С.

Данные таблицы свидетельствуют о том, что группу А составляют лишь 8 из 40 видов сырья и материалов. При этом они занимают 80 % в совокупной стоимости запасов, представляя собой лишь 20 % позиций от всей номенклатуры.

Группа В включает в себя 10 видов сырья и материалов (с 9-й по 18-ю позицию). На неё приходится 15 % стоимости и 25 % номенклатуры.

176

Таблица 6.3

АВС-анализ структуры запасов механического цеха машиностроительного предприятия

Номер |

|

Стоимость сырья и материалов |

Кумулятивный |

|

|||

позиции |

|

|

|

|

|

удельный вес |

Кате- |

|

сумма, |

|

удельный |

кумулятив- |

|||

сырья |

|

|

ный удель- |

в номенклатуре, |

гория |

||

и материалов |

|

тыс. руб. |

|

вес, % |

ный вес, % |

% |

|

1 |

7 730 |

15,79 |

15,79 |

2,50 |

А |

||

2 |

5 980 |

12,22 |

28,01 |

5,00 |

А |

||

3 |

5 870 |

11,99 |

40,00 |

7,50 |

А |

||

4 |

4 765 |

9,73 |

49,73 |

10,00 |

А |

||

5 |

4 285 |

8,75 |

58,49 |

12,50 |

А |

||

6 |

4 080 |

8,34 |

66,82 |

15,00 |

А |

||

7 |

3 400 |

6,95 |

73,77 |

17,50 |

А |

||

8 |

3 050 |

6,23 |

80,00 |

20,00 |

А |

||

9 |

|

2 133 |

|

4,36 |

84,36 |

22,50 |

В |

10 |

1 980 |

4,04 |

88,40 |

25,00 |

В |

||

11 |

908 |

1,85 |

90,26 |

27,50 |

В |

||

12 |

801 |

1,64 |

91,89 |

30,00 |

В |

||

13 |

|

580 |

|

1,18 |

93,08 |

32,50 |

В |

14 |

350 |

0,72 |

93,79 |

35,00 |

В |

||

15 |

210 |

0,43 |

94,22 |

37,50 |

В |

||

16 |

142 |

0,29 |

94,51 |

40,00 |

В |

||

17 |

|

120 |

|

0,25 |

94,76 |

42,50 |

В |

18 |

118 |

0,24 |

95,00 |

45,00 |

В |

||

Остальные |

2 448 |

5,00 |

100,00 |

100,00 |

|

||

19–40 |

C |

||||||

Всего |

48 950 |

100,00 |

– |

– |

– |

||

Оставшиеся материалы (с 19-й по 40-ю позицию) вносят незначительный вклад в увеличение стоимости запасов, на их долю приходится лишь 5 % от общей суммы. Но это самая обширная по номенклатуре группа (55 %).

177

Метод АВС может дополняться методом XYZ-анализа структуры запасов. XYZ-анализ позволяет разделить запасы на три группы в зависимости от стабильности их потребления и точности прогнозирования потребности (табл. 6.4). При проведении этого анализа для оценки уровня стабильности расхода запасов рассчитывается коэффициент вариации:

|

|

n |

|

|

||||

|

|

∑(Xi − |

|

) |

|

|

||

|

|

X |

|

|

||||

|

|

i=1 |

|

|

||||

V = |

|

|

n |

|

100 %, |

|||

|

|

|

|

|

|

|

||

|

X |

|||||||

|

|

|

|

|

||||

где Xi – фактическое значение расхода i-й номенклатурной позиции запаса, шт.;

X– среднее значение расхода i-й номенклатурной позиции запаса за период, шт.;

n – число временных интервалов внутри периода.

|

|

|

Таблица 6.4 |

|

|

XYZ-анализ ассортимента |

|

||

|

|

|

|

|

Категория |

Потребление |

Точность |

Коэффициент |

|

прогнозирования |

вариации, % |

|||

|

|

|||

X |

Стабильное |

Высокая |

До 10 |

|

Y |

Сезонное |

Средняя |

От 10 до 25 |

|

Z |

Нерегулярное |

Низкая |

Свыше 25 |

|

В зависимости от значения коэффициента вариации запасы распределяются на три группы. Категория X характеризуется стабильным потреблением (коэффициент вариации не превышает 10 %) и, соответственно, высокой точностью его прогнозирования.

Категория Y, как правило, характеризуется сезонностью потребления, более широким диапазоном его колебаний (коэффициент вариации составляет от 10 до 25 %) и средней точностью прогнозов потребности.

178

Категория Z – это группа запасов, потребление которых носит нестабильный характер (коэффициент вариации превышает 25 %), в связи с чем процесс прогнозирования потребности в них является достаточно сложным, а точность прогноза является низкой.

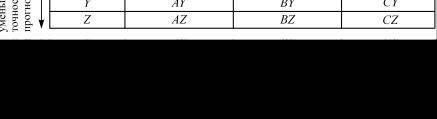

Совмещение результатов АВС- и XYZ-анализа позволяет разбить запасы на девять блоков, каждый из которых имеет две характеристики: стоимость и стабильность потребления (табл. 6.5).

Таблица 6.5

Матрица ABC-XYZ

На основании данных матрицы АВС-XYZ разрабатываются индивидуальные подходы к формированию ассортимента каждой группы запасов и выбираются наиболее оптимальные системы управления ими. Так, например, для запасов групп АХ и АY исключительно важен расчёт величины оптимального, минимального и максимального запаса, соблюдения оптимальной частоты и периодичности поставок.

По номенклатурным позициям запасов из группы AZ многие организации предпочитают вообще не создавать запаса, а работать «под заказ» во избежание омертвления оборотных средств. Точкой заказа в этом случае является обращение потребителя.

По группе АХ также важно принять решение о необходимости создания страхового (резервного) запаса, так как в случае отсутствия необходимого объёма сырья (материала, товара) упущенная сумма доходов будет значительной.

179

Запасам из группы С можно уделять гораздо меньшее внимание, так как они отвлекают на себя лишь 5 % инвестированных финансовых ресурсов. Управляя группой С, можно придерживаться системы с фиксированной периодичностью заказа.

ПРИМЕР

На основании рассмотренного выше примера АВС-анализа структуры ассортимента с учётом полученных результатов XYZ- анализа была сформирована матрица ABC-XYZ для механического цеха машиностроительного предприятия (табл. 6.6).

Таблица 6.6

Матрица АВС-XYZ структуры запасов механического цеха машиностроительного предприятия

Категория |

А |

В |

С |

X |

1,2 |

9,17,18 |

22 |

Y |

7,8 |

11,15 |

23,24,25,39 |

Z |

3,4,5,6 |

10,12,13,14,16 |

26–38,40 |

Данные таблицы свидетельствуют о том, что большая часть номенклатуры запасов цеха относится к категории с нестабильным потреблением (тяготеет к правому нижнему полю матрицы), что затрудняет планирование потребности, закупок и в целом управление запасами. Результаты анализа свидетельствуют о необходимости проведения мероприятий по стабилизации ассортимента, т.е. мероприятий, способствующих переводу позиций из ячеек, расположенных вправо внизу в направлении влево вверх (например, из ячейки CZ в ячейки CY или BZ).

Для каждой категории запасов матрицы ABC-XYZ рекомендуется подбирать наиболее эффективную логистическую систему управления, что позволит оптимизировать величину запасов, сократить

180