Практика применения методов формирования распределения и анализа за

..pdf2.АНАЛИЗ ЗАТРАТ

ИСЕБЕСТОИМОСТИ ПРОДУКЦИИ

2.1.СОДЕРЖАНИЕАНАЛИЗАЗАТРАТНАПРЕДПРИЯТИИ

В современных условиях хозяйствования снижение себестоимости продукции является основным фактором образования прибыли. С этой целью анализ затрат, являясь важным элементом функции контроля, подготавливает информацию для обоснованного их планирования. В системе управления затратами анализ заканчивает функциональный цикл и одновременно является его началом. Затраты подвергаются анализу как в целом по предприятию, так и по производственным подразделениям, экономическим элементам затрат и калькуляционным статьям, видам деятельности, единицам продукции (работ, услуг), стадиям производственного процесса и другим объектам учета.

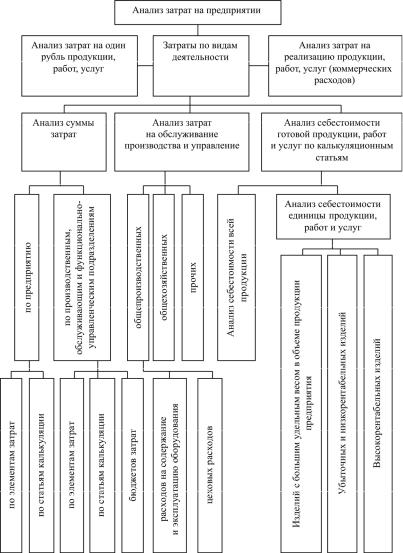

Анализ затрат на предприятии сводится к следующему:

–анализ общей суммы затрат на производство и сбыт продукции по экономическим элементам;

–анализ себестоимости готовой продукции (работ, услуг) по калькуляционным статьям;

–анализ себестоимости отдельных видов (и единиц) продукции(работ, услуг);

–анализзатрат на обслуживаниепроизводстваи управление;

–анализ затрат на один рубль продукции;

–анализ затрат на производство и сбыт реализованной продукции.

Содержание анализа затрат на предприятии раскрывает рис. 2.1 [6].

При проведении анализа необходимо фактический уровень затрат отчетного периода сравнить с достигнутым за предыдущий период или установленным планом, выявить объем и причины

41

Рис. 2.1. Схема анализа затрат на предприятии

42

изменения затрат по составу и структуре, установить факторы, обусловившие рост или сокращение затрат, вскрыть резервы возможногоихснижения.

2.2. АНАЛИЗЗАТРАТПОЭКОНОМИЧЕСКИМЭЛЕМЕНТАМ

Анализ затрат по экономическим элементам всей произведенной продукции предприятия предполагает исследование затрат на производство и реализацию продукции (работ, услуг) по основному виду деятельности в разрезе экономических элементов и аналогичное исследование затрат на производство и реализацию всего объема продукции, работ и услуг также в разрезе экономических элементов в динамике (табл. 2.1) [6].

Таблица 2 . 1 Анализ затрат предприятия по экономическим элементам

|

Предыдущий |

Отчетный |

Отклонение |

Темп |

||||

Элементызатрат |

период |

период |

(+, –) |

роста, |

||||

тыс. |

в% |

тыс. |

в% |

тыс. |

в% |

|||

|

руб. |

китогу |

руб. |

китогу |

руб. |

китогу |

% |

|

Материальныезатраты |

77 321 |

39,1 |

81 268 |

40,2 |

3947 |

1,1 |

105,1 |

|

Затратынаоплатутруда |

31 205 |

15,8 |

31 133 |

15,4 |

–72 |

–0,4 |

99,8 |

|

Отчислениянасоци- |

8113 |

4,1 |

8095 |

4,0 |

–18 |

–0,1 |

99,8 |

|

альныенужды |

||||||||

|

|

|

|

|

|

|

||

Амортизация |

39 338 |

20,0 |

36 348 |

18,0 |

–2990 |

–2,0 |

92,4 |

|

Прочиезатраты |

41 520 |

21,0 |

45 316 |

22,4 |

3796 |

+ 14 |

109,1 |

|

Итого |

197 497 |

100,0 |

202 160 |

100,0 |

4663 |

0,0 |

102,4 |

|

В таблице приводятся сведения о затратах предприятия за отчетный период и соответствующий период предыдущего года. При анализецелесообразноиспользоватьплановыеданныепоэлементам затрат, установленныепредприятиемнаотчетныйпериод.

Анализ проводится сравнением удельного веса фактических затрат по экономическим элементам отчетного периода с аналогичными показателями предыдущих периодов, а также плановыми данными.

43

Такой подход позволяет определить изменения в структуре затрат и выявить изменения материалоемкости, фондоемкости и зарплатоемкости (трудоемкости) продукции.

При общем росте суммы затрат на производство и реализацию продукции на 4663 тыс. руб. (102,4 %) на предприятии снизились затраты на амортизацию на 2990 тыс. руб. (92,4 %). Это может быть связано со старением основных фондов и прекращением начисления амортизации (в связи с их полным износом и снятием с учета), их продажей или сдачей в долгосрочную аренду. Конкретные причины уменьшения затрат на амортизацию выявит целевой анализ состояния и использования основных средств.

Рост доли затрат на амортизацию основных средств может быть связан как с их приобретением (особенно новой техники), так и с использованием ускоренной амортизации техники.

На предприятии также снизились затраты на оплату труда на 72 тыс. руб. (99,8 %), и соответственно – отчисления на социальные нужды на 18 тыс. руб. (99,8 %). Снижение затрат на амортизацию основных средств (особенно их активной части) может свидетельствовать о необходимости повышения интенсивности труда работников, что неизбежно приведет к росту социальной напряженности на предприятии и увольнению наиболее квалифицированных работников. Особого внимания заслуживает рост суммыпрочихзатрат ивыявлениепричин этогороста.

Увеличение суммы материальных затрат на 3947 тыс. руб. (105,1 %) говорит о повышении материалоемкости продукции, что может быть вызвано изменением ее номенклатуры и ассортимента, а также ростом цен на материалы и комплектующие, тарифов на электроэнергию и стоимостиуслугсторонних организаций.

Рост суммы материальных затрат требует вскрыть конкретные причины изменения материальных затрат по элементам их структуры. Для анализа целесообразно составить аналитическую таблицу по данным аналитического учета на предприятии

(табл. 2.2).

44

Таблица 2 . 2 Анализ изменения материальных затрат

Виды |

Предыдущий |

Отчетный |

Измене- |

|||

период |

период |

|||||

ниедоли, |

||||||

материальныхзатрат |

сумма, |

% |

сумма, |

% |

||

|

тыс. руб. |

китогу |

тыс. руб. |

китогу |

% (+, –) |

|

Сырьеиосновныематериалы |

19 674 |

25,4 |

16 310 |

20,1 |

–5,3 |

|

Вспомогательныематериалы |

8456 |

10,9 |

9105 |

11,2 |

0,3 |

|

Топливоиэлектроэнергия |

17 463 |

22,6 |

19 908 |

24,5 |

1,9 |

|

Покупныеполуфабрикаты |

4853 |

6,3 |

5352 |

6,6 |

0,3 |

|

икомплектующие |

||||||

|

|

|

|

|

||

Услугистороннихорганизаций |

26 875 |

34,8 |

30 593 |

37,6 |

2,8 |

|

Итого |

77 321 |

100,0 |

81 268 |

100,0 |

0,0 |

|

На основании данных табл. 2.2 можно рассчитать влияние отдельных видов материальных затрат на общее изменение суммы материальных затрат по сравнению с их суммой за предыдущий период.

Общее изменение суммы материальных затрат 3947 тыс. руб.,

втомчислезасчет:

–сырья и основных материалов на –3364 тыс. руб.;

–вспомогательных материалов на +649 тыс. руб.;

–топлива и электроэнергии на +2445 тыс. руб.;

–покупных полуфабрикатов и комплектующих изделий на +499 тыс. руб.;

–услуг сторонних организаций на +3718 тыс. руб. Отдельного рассмотрения требует увеличение затрат на оп-

лату услуг сторонних организаций и выяснение целесообразности причин их роста.

Темпы роста затрат на весь объем произведенной продукции предприятия (в нашем примере 102,4 %, см. табл. 2.1) сравниваются с темпами роста объема продукции (в нашем примере 103,1 %). Это сравнение позволит выявить эффективность произведенных затрат. Более низкие темпы роста затрат свидетельствуют об эффективности их использования и росте экономического результата – прибыли от производства и реализации продукции, работ и услуг.

45

2.3. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ, РАБОТ И УСЛУГ ПО КАЛЬКУЛЯЦИОННЫМ СТАТЬЯМ

Объектом анализа себестоимости продукции, работ и услуг по калькуляционным статьям служит, как правило, себестоимость всей готовой продукции предприятия (или производственных подразделений) и отдельных изделий (работ, услуг), рассчитанная по калькуляционным статьям. Этот анализ позволяет установить, по каким статьям достигнута экономия в сравнении с предыдущим периодом или планом, а по каким допущен перерасход. Особого внимания требуют статьи, по которым произошли наибольшие изменения и допущен перерасход.

Анализ себестоимости всей готовой продукции надо проводить не только тогда, когда получен перерасход фактической себестоимости отчетного периода относительно предыдущего периода или плана, но и тогда, когда достигнуто снижение себестоимости. В этом случае по отдельным калькуляционным статьям может произойти увеличение (перерасход) затрат, которое компенсируется экономией по другим статьям, что обеспечивает общую экономию себестоимости. Этот перерасход по отдельным калькуляционным статьям останется незамеченным, и своевременные меры по выяснению причин и недопущению перерасхода впредь не будут приняты.

Калькуляционные статьи затрат, их состав и методы распределения затрат по статьям и видам продукции (работ, услуг) формируются с учетом характера и особенностей производства.

Одной из причин изменения затрат по прямым калькуляционным статьям является увеличение (или снижение) объема продукции (работ, услуг) и изменение ее структуры.

Причинами изменения прямых материальных затрат служат также изменение норм расхода и цен (тарифов) на материалы, топливо, энергию, покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

46

Причинами изменения затрат по статье «Заработная плата основных производственных рабочих» являются изменение трудоемкости продукции (работ, услуг) и среднечасовой оплаты труда.

Влияние различных взаимодействующих факторов на изменение прямых материальных затрат и прямых затрат на заработную плату основных производственных рабочих определяется при анализе себестоимости отдельных видов и единиц продукции (работ, услуг).

Причины изменения расходов на подготовку и освоение производства устанавливаются путем сравнения смет этих расходов за отчетный и предыдущий годы.

При анализе изменения косвенных расходов (общепроизводственных и общехозяйственных) изучаются их сметы в отчетном году в сравнении с предыдущим годом и данные аналитического учета (общепроизводственные и общехозяйственные расходы).

При увеличении потерь от брака анализируются их причины, а также сопоставляются затраты на брак и компенсации в покрытие этих затрат. Для выяснения причин роста потерь от брака используются данные аналитического учета.

Анализ прочих производственных расходов проводится по их видам, и далее выясняются причины их изменения в отчетном году по сравнению с предыдущим годом.

Для анализа динамики себестоимости продукции (работ, услуг) по калькуляционным статьям заполняется табл. 2.3. Статьи затрат показывают, на какие цели произведены затраты, и отражают специфические особенности производства.

Анализ себестоимости продукции по статьям затрат позволяет установить, по каким статьям имела место экономия по сравнению с предыдущим годом, а по каким допущен перерасход. Устанавливаются статьи затрат, по которым произошли наибольшие изменения, и выясняются их причины.

47

Таблица 2 . 3

Динамика себестоимости продукции (работ, услуг) по калькуляционным статьям

|

|

Сумма, тыс. руб. |

Экономия(–), |

||

Статьизатрат |

Номер |

|

|

перерасход(+) |

|

преды- |

|

|

% |

||

строки |

отчетный |

тыс. |

|||

|

|

дущий |

год |

руб. |

кстатье |

|

|

год |

затрат |

||

Сырьеиматериалы |

01 |

|

|

|

|

Возвратныеотходы(вычитаются) |

02 |

|

|

|

|

Топливоиэнергиянатехнологические |

03 |

|

|

|

|

цели |

|

|

|

|

|

Заработнаяплатаосновныхпроизвод- |

04 |

|

|

|

|

ственныхрабочих |

|

|

|

|

|

|

|

|

|

|

|

Дополнительнаязаработнаяплата |

05 |

|

|

|

|

основныхпроизводственныхрабочих |

|

|

|

|

|

|

|

|

|

|

|

Отчислениянасоциальныенужды |

06 |

|

|

|

|

основныхпроизводственныхрабочих |

|

|

|

|

|

|

|

|

|

|

|

Расходынаподготовку иосвоение |

07 |

|

|

|

|

производства |

|

|

|

|

|

|

|

|

|

|

|

Общепроизводственныерасходы, |

|

|

|

|

|

втомчисле: |

08 |

|

|

|

|

• расходынасодержаниеиэксплуата- |

|

|

|

|

|

циюоборудования, |

09 |

|

|

|

|

• цеховыерасходы |

10 |

|

|

|

|

Общехозяйственные(общезаводские) |

11 |

|

|

|

|

расходы |

|

|

|

|

|

|

|

|

|

|

|

Потериотбрака |

12 |

|

|

|

|

Прочиепроизводственныерасходы |

13 |

|

|

|

|

Производственнаясебестоимостьпро- |

14 |

|

|

|

|

дукции(работ, услуг), втомчисле: |

|

|

|

|

|

|

|

|

|

|

|

прямыезатраты(строка14 – (08 + 11 + |

15 |

|

|

|

|

+ 12 + 13)) |

|

|

|

|

|

|

|

|

|

|

|

При анализе калькуляций себестоимости отдельных видов продукции (работ, услуг) фактические показатели в целом и по отдельным статьям сравниваются с плановыми показателями, а по сравниваемой продукции – с данными предыдущего года.

48

Особое внимание необходимо уделить изделиям, имеющим наибольший удельный вес в объеме продукции (работ, услуг). При этом следует иметь в виду, что значительный перерасход может быть допущен по отдельным статьям калькуляции при отсутствии перерасхода по себестоимости изделия в целом. Анализируя калькуляции отдельных видов продукции (работ, услуг), следует изучить не только общее отклонение фактической себестоимости от плановой или от предыдущего года, но и отклонения по отдельным калькуляционным статьям.

2.4. АНАЛИЗ ЗАТРАТ НА ОБСЛУЖИВАНИЕ ПРОИЗВОДСТВА И УПРАВЛЕНИЕ

К затратам на обслуживание производства и управление относятся:

–общепроизводственные расходы (расходы на содержание и эксплуатацию машин и оборудования и цеховые расходы);

–общехозяйственные (общезаводские) расходы.

При анализе расходов на обслуживание производства и управление следует:

–оценить динамику расходов как в целом, так и по отдельным видам;

–дать оценку изменения расходов в расчете на один рубль объема продукции (работ, услуг) как в целом, так и по отдельным видам;

–дать оценку выполнения смет расходов на содержание

иэксплуатацию машин и оборудования, цеховых расходов и общехозяйственных расходов;

–изучить причины как превышения плановых расходов, так и экономии расходов по сметам.

В ходе анализа затрат темпы роста объема продукции (работ, услуг) сравниваются с темпами роста расходов на обслуживание производства и управление. Темп роста объема продукции

49

(работ, услуг) должен опережать темп роста указанных расходов. В этом случае происходит относительное сокращение расходов в расчете на один рубль продукции (работ, услуг).

Анализ расходов на обслуживание производства и управление включает изучение их величины и состава по сметам расходов. В процессе анализа по каждой статье сметы фактические расходы сравниваются с плановыми для выявления отклонений, вызвавших нарушение сметы. Затем определяются причины отклонений.

На отклонение фактических расходов на содержание и эксплуатацию машин и оборудования от плановой величины по смете в основном оказывают влияние два фактора: изменение объема производства и нарушение сметы расходов. Для выявления влияния каждого из этих факторов расходы подразделяются на переменные и условно-постоянные. К переменным расходам относятся статьи: эксплуатация машин и оборудования, внутрихозяйственные перемещения грузов. Смета расходов на содержание и эксплуатацию машин и оборудования включает следующие условно-постоянные статьи: затраты на ремонт основных средств, арендная плата за машины и оборудование, амортизация машин, оборудования и транспортных средств, прочие расходы.

Для выявления влияния фактора объема производства необходимо плановую величину переменных расходов по смете пересчитать с учетом выполнения плана по объему продукции (работ, услуг) и из полученного результата вычесть плановые переменные расходы. Путем исключения размера влияния первого фактора из общего отклонения по смете расходов на содержание и эксплуатацию машин и оборудования определяют влияние второго фактора на изменение расходов по смете.

Смета цеховых расходов включает следующие статьи: содержание аппарата управления цехом; содержание прочего цехового персонала; затраты на ремонт основных средств; содер-

50