Часть II

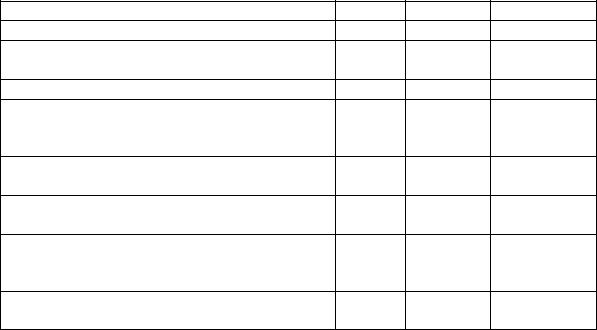

Exercise 4.1. Income is to be evaluated under four different situations. The basic data common to all four situations are: (1) sales – 500 units for $12,500;

(2) beginning inventory – 300 units; (3) purchases – 400 units; (4) ending inventory

– 200 units. Situations are presented in the following table.

|

|

1. Prices rising |

|

2. Prices falling |

|||

|

|

a. FIFO |

|

b. LIFO |

|

c. FIFO |

d. LIFO |

Net sales |

|

$12 500 |

|

$12 500 |

|

$12 500 |

$12 500 |

Cost of goods sold: |

|

|

|

|

|

|

|

Beginning inventory |

|

3,600 |

|

|

|

|

|

Purchases |

|

5,200 |

|

|

|

|

|

Goods available for sale |

|

|

|

|

|

|

|

Ending inventory |

|

2,600 |

|

|

|

|

|

Gross profit |

|

|

|

|

|

|

|

Expenses |

|

4,000 |

|

4,000 |

|

4,000 |

4,000 |

Pretax income |

|

|

|

|

|

|

|

Income tax expense (30%) |

|

|

|

|

|

|

|

Net income |

$ |

|

$ |

|

$ |

|

$ |

|

|

|

|

|

|

|

|

Required:

a.Complete the preceding tabulation for each situation. In Situations A and B (prices rising) assume the following: beginning inventory – 300 units at $12; purchases – 400 units at $13. In Situations C and D (prices falling), assume the opposite: beginning inventory – 300 units at $13; purchases – 400 units at $12. Use periodic inventory system.

b.Analyze the relative effects on pretax income and on net income when prices are rising and when prices are falling.

c.Analyze the relative effects on the cash position for each situation.

d.Would you recommend FIFO or LIFO? Explain.

Exercise 4.2. On March 4, 2014 the company purchased bicycles and accessories from a supplier on credit, invoiced at $8,000; the terms were 1/15, n/30. The company uses the gross method to record purchases.

Required:

a.Give the journal entry to record the purchase on credit. Assume the use of the perpetual inventory system.

b.Give the journal entry, assuming that the account was paid in full on March 12, 2014.

c.Give the journal entry, assuming, instead, that the account was paid in full on March 28, 2014.

33

Exercise 4.3. «Josie Bisset Company» determines its inventory using the lower of cost or market inventory valuation. For the years ended 31/12/13 and 31/12/14 the data for inventory values at cost and lower of cost or market are as follows:

|

Cost |

Lower of Cost or Market |

12/31/13 |

$296,000 |

$272,000 |

12/31/14 |

$321,000 |

$306,000 |

Required:

Prepare the journal entries required at 31/12/13 and 31/12/14, assuming that the inventory is recorded at cost and an allowance method is used.

Exercise 4.4. |

The following |

information for |

the month of April is |

||

available from the records of Ireland Department Store: |

|

|

|||

|

|

|

At Cost |

At Retail |

|

|

Inventory, April 1 |

$ 8,400 |

$12,000 |

|

|

|

Purchases |

|

48,810 |

80,000 |

|

|

Freight-in |

|

2,000 |

|

|

|

Additional markups |

|

4,300 |

|

|

|

Markup cancellations |

|

800 |

|

|

|

Markdowns |

|

6,600 |

|

|

|

Markdowns cancellations |

|

200 |

|

|

|

Sales |

|

|

72,600 |

|

Required:

Compute the April, 30 inventory at the lower of approximate cost or market using the conventional retail method.

Тема 5. Учёт внеоборотных активов

Вопросы и задания для самоконтроля

1.Какие активы учитываются в качестве внеоборотных активов? Как формируется их первоначальная стоимость?

2.В чём разница между капитальными и некапитальными расходами? Приведите порядок их учёта.

3.Что такое нематериальные активы? Назовите особенности их учёта.

4.Какие методы начисления амортизации применяются зарубежными компаниями?

5.Назовите основные направления выбытия внеоборотных активов. Раскройте порядок учёта по каждому направлению.

34

Часть I

Задача 5.1. «Stadnicki Corporation» приобрела станок 1 января 2012

года за $25 000. Для того чтобы использовать данный станок в своей деятельности, компания осуществила следующие расходы: (1) перепланировка цеха для размещения станка – $1 500, (2) обучение оператора станка – $850, (3) установка счётного устройства – $500, (4) страховой полис на 3 года – $900. Годовая сумма амортизации станка составляет $3 000. Станок продан 1 октября 2015 г. за $8 000.

Задание

Подготовьте проводки по покупке и продаже станка.

Задача 5.2. «Ivaylo Company» создаёт актив для собственных нужд. «Ivaylo Company» капитализирует расходы по процентам. За июнь известна следующая информация: накопленные расходы на 1 июня – $2 500 000, накопленные расходы на 30 июня – $3 000 000. В связи со строительством был взят заём на $1 200 000 под 16% вексель. Кроме того, в составе обязательств компании учтены 10% краткосрочный вексель на сумму $750 000 и 12% закладная на сумму $1 500 000.

Задание

a.Определите средневзвешенные накопленные расходы, проценты, уплаты которых можно было бы избежать, и сумму процентов, капитализированных в июне.

b.Определите сумму накопленных расходов на начало июля.

Задача 5.3. «Tamara Company» приобрела активы стоимостью $150 000. Справедливая рыночная стоимость данных активов составляет: земля – $36 000, здание – $108 000, оборудование – $72 000.

Задание

Подготовьте проводки по приобретению активов.

Задача 5.4. «Becky Company» и «Bol Company» заключили договор мены оборудования. Оборудование выполняет аналогичные операции и производит аналогичную продукцию. Поскольку причиной обмена оборудования является объём производимой продукции, сделка признаётся коммерчески необоснованной. Оборудование «Becky Company» для обмена

35

имеет балансовую стоимость $245 000 (первоначальная стоимость $325 000 минус накопленная амортизация $80 000) и рыночную цену $275 000. Оборудование, передаваемое «Bol Company», имеет балансовую стоимость $260 000 (первоначальная стоимость $350 000 минус накопленная амортизация $90 000) и рыночную цену $290 000. Кроме того, «Becky Company» уплачивает «Bol Company» по сделке $15 000.

Задание

Подготовьте проводки в учёте «Becky Company» и «Bol Company».

Задача 5.5. «Aristotle Company» приобрела станок 1 июля 2014 г. за $32 000. Ликвидационная стоимость станка составляет $2 000, СПИ определён 4 года.

Задание

Используя все известные методы начисления амортизации, рассчитайте расходы на амортизацию за 2014 и 2015 гг. и балансовую стоимость станка на

31.12.2015 г.

Задача 5.6. Рассчитайте для следующей группы активов среднюю норму амортизации, средний срок полезного использования и сумму накопленной амортизации за первый год.

|

Первоначальная |

Ликвидационная |

Срок полезного |

Актив |

стоимость, долл. |

стоимость, долл. |

использования |

A |

11 000 |

500 |

5 лет |

B |

7 000 |

200 |

4 года |

C |

12 500 |

800 |

3 года |

D |

16 000 |

1 000 |

6 лет |

Если актив B будет продан за $1 000 после 3 лет эксплуатации, как это будет отражено в учёте?

Задача 5.7. Первоначальная стоимость актива составляет $560 000, сумма накопленного износа – $240 000. Руководство компании считает, что ценность актива снизилась и ожидаемый денежный поток от эксплуатации актива составит $80 000. Оставшийся срок полезного использования – 3 года, ликвидационная стоимость – $15 000. Приведённая стоимость чистого денежного потоков – $61 000.

Задание

a. Какую проводку компания должна сделать в данной ситуации?

36

b. Как отражается финансовый результат от данной операции в отчёте о прибылях и убытках?

Задача 5.8. «Cicero Oil Company» приобрела права на разработку нефтяного месторождения на участке в 2 000 акров. Стоимость права на разработку – $80 000, стоимость разведки запасов нефти составила $125 000. Кроме того, компания затратила на разработку месторождения $980 000, из которых $250 000 были потрачены на оборудование. Срок полезного использования этого оборудования 10 лет и оно будет использоваться на других участках. В течение первого года эксплуатации компания добыла 175 000 из оценённых запасов в 2,5 миллиона баррелей нефти.

Задание

Подготовьте журнальные проводки за первый год эксплуатации месторождения и покажите, каким образом вышеперечисленные активы будут отражены в балансе компании.

Задача 5.9. «Grotius Corporation» приобрела патент 01.01.2009 г. за $72 000. Срок полезного использования патента оценен в 10 лет. В начале 2013 г. «Grotius» затратила $9 000 для судебной защиты нарушенного патентного права. В начале 2014 г. «Grotius» приобрела патент за $25 000, который продлит срок первоначального патента на 5 лет. 01.01.2015 г. компания-конкурент приобрела права, что привело к невозможности дальнейшего использования патента.

Задание

Рассчитайте: (1) сумму расходов на амортизацию за 2009, 2013, 2014 гг.;

(2) балансовую стоимость патента в 2013 и 2014 г., (3) сумму убытка, отражённого в учёте 01.01.2015 г.

Часть II

Exercise 5.1. «Augustine Corporation» purchased two separate pieces of equipment in March 2010. Facts related to the two items are noted below. «Augustine Corporation» follows a policy of recording a full-year's depreciation in the year of acquisition and no depreciation in the year of disposition.

|

|

Salvage |

Useful |

Depreciation |

Annual |

Item |

Cost |

Value |

Life |

Method |

Repair Cost |

A |

$113,000 |

$5,000 |

8 yrs. |

Sum-of-year's-digits |

$1,500 |

B |

$140,000 |

$10,000 |

l0 yrs. |

Declining-balance |

$2,500 |

37

Because of a lack of experience, the bookkeeper for the corporation made the following entry for the repair cost each year after depreciation was recorded.

Dr. Accumulated Depreciation Cr. Cash

As a result, when item A was sold in July 2012 for $25,000, the bookkeeper recorded a loss on the sale. Also, when item B was sold in September 2013 for $40,000, the bookkeeper also recorded a loss. (Assume the bookkeeper ignored the debits to Accumulated Depreciation in computing annual depreciation expense on each asset.)

Required:

a.What journal entry did the bookkeeper record for each sale, assuming the only error was improperly charging the repair expense to accumulated depreciation?

b.What entry should have been made for each sale?

Exercise 5.2. With respect to each of the following plant asset expenditures, indicate whether the item should be expensed or capitalized. Also, indicate whether the item is best classified as: (1) an addition, (2) an improvement,

(3) a replacement, (4) a rearrangement and reinstallation, or (5) an ordinary repair.

Expense Capitalize Classification

a.A new wing on a factory building.

b.Steel beams in an old factory building substituted for wooden beams.

c.New tires placed on a delivery truck.

d.Fee of consulting firm for improvement of production flow by changing the placement of machinery in the factory.

e.A new tile floor in the office building substituted for an old tile floor.

f.Repainting the interior of the entire factory building.

g.New device attached to machinery that automatically sorts production. Such a device has not previously been available.

h.New motor installed in a machine. The old motor burned out unexpectedly.

Exercise 5.3. «Federal Express» is the world's leading expressdistribution company. In addition to the world's largest fleet of all-cargo aircraft, the company has more than 645 aircraft and 47,000 vehicles and trailers that pick up and deliver packages. Assume that «Federal Express» sold a small delivery truck

38

that had been used in the business for three years. The records of the company reflected the following: Delivery truck cost – $28,000, Accumulated depreciation – $23,000.

Required:

Give the journal entry for the disposal of the truck, assuming that the truck sold for (a) $5,000 cash, (b) $5,600 cash, (c) $4,600 cash. Explain the effects of the disposal of an asset.

Exercise 5.4. «Freeport-McMoRan Copper & Gold Inc.» is one of the world's largest copper and gold mining and production companies. Assume that in February 2012, «Freeport-McMoRan» paid $1,700,000 for a mineral deposit in Bali. During March, it spent $65,000 in preparing the deposit for exploitation. It was estimated that 800,000 total cubic yards could be extracted economically. During 2012, 90,000 cubic yards were extracted. During January 2013, the company spent another $8,000 for additional developmental work that increased the estimated productive capacity of the mineral deposit.

Required:

Compute the acquisition cost of the deposit in 2012, depletion for 2012, and net book value of the deposit after payment of the January 2013 developmental costs.

Exercise 5.5. «Todd Company» owns the building occupied by its administrative office. The office building was reflected in the accounts at the end of last year as follows: Cost when acquired – $450,000; Accumulated depreciation (based on straight-line depreciation, an estimated life of 30 years, and a $30,000 residual value) – 196,000. During January of this year, on the basis of a careful study, management decided that the total estimated useful life should be changed to 25 years (instead of 30) and the residual value reduced to $23,000 (from $30,000). The depreciation method will not change.

Required:

Compute the annual depreciation expense prior to the change in estimates, the annual depreciation expense after the change in estimates. Give necessary journal entries.

39

Exercise 5.6. «Kent Adamson Company», a manufacturer of ballet shoes, is experiencing a period of sustained growth. The newly hired accountant requested that Adamson's controller review the following transactions:

1.On June 1, 2013, company purchased equipment from «Venghaus Corporation». «Adamson» issued a $20,000, 4-year, zero-interest-bearing note to «Venghaus» for this equipment. «Adamson» will pay off the note in four equal installments due at the end of each of the next 4 years. At the date of the transaction, the prevailing market rate of interest for obligations of this nature was 10%. Freight costs of $425 and installation costs of $500 were incurred in completing this transaction. The appropriate factors for the time value of money at a 10% rate of interest are given below.

2.On December 1, 2013, «Adamson Company» purchased several assets amounted to $210,000. «Adamson Company» engaged the services of an independent appraiser to determine the fair market values of the assets which are presented below.

Asset |

Book Value |

Fair Market Value |

Inventory |

$60,000 |

$50,000 |

Land |

$40,000 |

$80,000 |

Building |

$70,000 |

$120,000 |

During its fiscal year ended May 31, 2014, «Adamson» incurred $8,000 for interest expense in connection with the financing of these assets.

3. On March 1, 2014, «Adamson Company» exchanged a number of used trucks plus cash for vacant land adjacent to its plant site. (The exchange has commercial substance.) The trucks had a combined book value of $35,000, as «Adamson» had recorded $20,000 of accumulated depreciation against these assets. The trucks had a fair market value of $46,000 at the time of the transaction. In addition to the trucks, «Adamson Company» paid $19,000 cash for the land.

Required:

Give the journal entries for each transaction.

Тема 6. Учёт инвестиций

Вопросы и задания для самоконтроля

1.Каким образом классифицируются инвестиции компании?

2.Как учитываются инвестиции в зависимости от своего вида?

40

3.Поясните сущность метода рыночной стоимости?

4.В чём заключается метод участия?

Часть I

Задача 6.1. 01.01.2014 г. «Schmidt Corporation» приобрела для продажи 10%-ные облигации на сумму $100 000 сроком погашения 10 лет и выплатой процентов 1 июля и 1 января. Рыночная ставка составляет 12%.

Задание

a.Отразите покупку облигаций в учёте компании.

b.Подготовьте график списания дисконта методом рыночного процента до 01.07.2015 г.

c.Подготовьте журнальные проводки по получению процентного дохода на 1 июля и 31 декабря 2014 г.

d.1 июля 2015 г. «Schmidt Corporation» продаёт облигации за $88 000.

Сделайте необходимые проводки.

Задача 6.2. Инвестиционный портфель «Funk Company» на 31.12.2013 г. включает в себя следующие виды инвестиций (были куплены в

2013 г.): (1) 5 000 обыкновенных акций «Beem Co» стоимостью $55 000, (2) 30 000 обыкновенных акций «Lenard Co» стоимостью $150 000, and (3) 4 000

обыкновенных акций «Taylor Co» стоимостью $120 000. На конец 2013 г. счёт «Поправка на рыночную стоимость инвестиций» имеет кредитовое сальда $8 500. В 2014 г. «Funk» осуществила следующие операции:

15.03 – продано 2 000 акций «Beem Co» по $10 за штуку за минусом $150 комиссионных брокеру.

01.06 – куплено 10 000 обыкновенных акций «Chong Co» по $12 за штуку плюс $200 комиссионных брокеру.

Рыночная стоимость акций на 31.12.2014 г. составила: «Beem» – $8,

«Lenard» – $10, «Taylor» – $28 и «Chong» – $15. Кроме того, известно, что компания не планирует продавать данные акции в течение следующего отчётного периода.

Задание

Подготовьте необходимые проводки.

Задача 6.3. 31 декабря 2013 года компания «Jaycie Phelps Inc.»

приобрела 15% обыкновенных акций «Theresa Kulikowski Inc.» на сумму

41

$1 200 000 (за 50 000 штук). 30 июня и 31 декабря 2014 года «Kulikowski Inc.»

объявила и выплатила дивиденты в размере $0,85 на акцию. Сумма чистой прибыли в отчёте «Kulikowski» за 2014 год составила $730 000. Рыночная цена акций «Kulikowski» на 31 декабря 2014 г. составляет $27.

Задание

a.Сделайте необходимые проводки.

b.Отразите операции в учёте, если доля акции «Jaycie Phelps Inc.» в

капитале «Theresa Kulikowski Inc.» составляет 25%.

c.Какова будет сумма инвестиций в балансе компании на 31.12.2014 г. в каждом случае?

Задача 6.4. Компания А приобрела акции компании В по цене $19 за акцию. Капитал компании B состоит из 20 000 акций номиналом $10. Заполните недостающие цифры в следующей таблице, которые покажут методику оценки и отражения в учёте операции приобретения акции компании В компанией А в качестве финансовых вложений.

|

|

Метод |

Метод |

|

|

участия |

|

|

Вопрос |

рыночной |

|

|

в |

||

|

|

стоимости |

|

|

|

капитале |

|

|

|

|

|

a. |

Какова должна быть доля собственности компании А в |

|

|

|

компании В для применения соответствующего метода? |

|

|

Для вопросов b, e, f и g используйте данные: |

|

|

|

|

Количество приобретенных акций компании B |

1 000 |

5 000 |

|

Чистая прибыль компании B за первый год |

$50 000 |

$50 000 |

|

Дивиденды, объявленные компанией B к выплате за |

|

|

|

первый год |

$10 000 |

$10 000 |

|

Рыночная стоимость акций компании В в конце первого |

|

|

|

года |

$15 |

$15 |

b. |

Какую сумму должна отразить компания А на счёте учёта |

|

|

|

инвестиций в момент покупки? |

|

|

c. |

Когда компания А должна признавать доход от |

|

|

|

инвестиций в компанию В? Объясните |

|

|

d. |

В какой момент после даты приобретения будет |

|

|

|

изменяться сальдо счёта учёта инвестиций с учётом |

|

|

|

поправки на рыночную стоимость у компании А (не |

|

|

|

учитывая операций по выбытию инвестиций)? Объясните |

|

|

e. |

Каково сальдо счёта учёта инвестиций в конце года? |

|

|

f. |

Какова сумма дохода от инвестиций, которую компания |

|

|

|

А должна отразить к концу года? |

|

|

g. |

Какова сумма возможного убытка, который компания А |

|

|

|

должна отразить в конце года? |

|

|

42

Задача 6.5. 1 января 2014 г. Компания приобрела 4 000 из 10 000 акций Фирмы по цене $12 каждая (номинальная стоимость $8). 31 июля Компания вынуждена продать 500 акций по цене $10. 31 декабря Фирма публикует отчет о прибылях и убытках с размером нераспределённой прибыли $125 000. Рыночный курс акций Фирмы на 31 декабря 2014 г. составил $14,5 за акцию. 1 января 2015 г. Фирма объявляет выплату дивидендов по 25 центов на акцию и выплачивает их 15 января.

Задание

Подготовьте проводки и определите сальдо счетов учёта инвестиций на 16 января 2015 г.

Задача 6.6. 1 июня 2014 г. «Kappa Company» приобрела «Delta Company» за $120 000 наличными. Ниже приведены балансы компаний перед слиянием (долл.). Также известно, что рыночная цена внеоборотных активов составляет $180 000 на дату покупки.

|

Kappa |

Delta |

Наличные |

176 000 |

13 000 |

Внеоборотные активы (нетто) |

352 000 |

165 000 |

Итого актив: |

528 000 |

178 000 |

Обязательства |

93 000 |

82 000 |

Обыкновенные акции (номинал $1) |

250 000 |

65 000 |

Нераспределённая прибыль |

185 000 |

31 000 |

Итого пассив: |

528 000 |

178 000 |

Задание

a.Рассчитайте сумму гудвилла.

b.Отразите слияние на счетах Kappa Company.

c.Подготовьте консолидированный баланс.

Часть II

Exercise 6.1. «Federated Co» purchased $1.3 million in bonds at par for cash on July 1, 2014. The bonds pay 10 percent interest each June 30 and December 31 and mature in 10 years. «Federated Co» plans to hold the bonds until maturity.

Required:

a.Record the purchase of the bonds on July 1, 2014.

b.Record the receipt of interest on December 31, 2014.

Exercise 6.2. On June 30, 2013 «MetroMedia, Inc.» purchased 10,000 shares of «Mitek» stock for $20 per share. Management purchased the stock for

43

speculative purposes and recorded the stock in the trading securities portfolio. The following information pertains to the price per share of «Mitek» stock: 12/31/2013

– $24, 31/12/2014 – $31, 31/12/2015 – $25. «MetroMedia» sold all of the «Mitek» stock on February 14, 2016, at a price of $22 per share.

Required:

a.Prepare any journal entries required by the facts presented in this case.

b.Assume that «MetroMedia» management purchased the «Mitek» stock for the available-for-sale portfolio instead of the trading securities portfolio. Prepare any journal entries that are required by the facts presented in the case.

Exercise 6.3. On January 1, 2013, «Company P» purchased 100 percent of the outstanding voting shares of «Company S» in the open market for $80 000 cash. On that date, the separate balance sheets (summarized) of the two companies reported the following book values:

|

Company P |

Company S |

Cash |

$12,000 |

$18,000 |

Investment in Co. S (at cost) |

80,000 |

|

Property and Equipment (net) |

48,000 |

42,000 |

Total assets |

$140,000 |

$60,000 |

Liabilities |

$ 40,000 |

$ 9,000 |

Common stock: |

|

|

Company P (no-par) |

90,000 |

|

Company S (par $ 10) |

|

40,000 |

Retained earnings |

10,000 |

11,000 |

Total liabilities and stockholders' equity |

$140,000 |

$60,000 |

It was determined on the date of acquisition that the market value of the assets and liabilities of «Company S» were equal to their book values.

Required:

a.Give the journal entry that «Company P» made at date of acquisition to record the investment. If none is required, explain why.

b.Analyze the acquisition to determine the amount of goodwill purchased.

c.Prepare a consolidated balance sheet immediately after acquisition.

Тема 7. Учёт обязательств

Вопросы и задания для самоконтроля

1.Как классифицируются обязательства компаний? Приведите примеры.

2.Приведите проводки по выпуску и погашению выпущенных облигаций?

44

3. Что такое условные (оценочные) обязательства? Как они отражаются в учёте? Приведите примеры.

Часть I

Задача 7.1. В течение декабря «Dewey Appliance Company»

осуществила следующие операции:

06.12. – получен залог от «Heidegger Company» за холодильник для благотворительной акции. Залог в сумме $3 000 будет возвращён при возврате холодильника (скорее всего в начале января);

10.12. – получен заём в размере $100 000 от «Strauss Company».

Процентная ставка составляет 12%, срок погашения – 1 год; 15.12. – приобретён грузовик за $45 000, из них $10 000 уплачены

наличными, на остаток выдан 15%-ный вексель сроком на 1 год; В течение месяца продажи за наличный расчёт составили $621 000,

включая 8% налога с продаж, который должен быть перечислен государству до 15 числа следующего месяца.

Задание

a.Отразите операции в учёте.

b.Предполагая, что отчётный период заканчивается 31 декабря, подготовьте трансформационные записи.

Задача 7.2. «Husserl Company» вкладывает купон в каждую коробку сухих завтраков. Каждые 10 купонов, предъявленных покупателями, «Husserl» обменивает на серебряную ложку. Ложка стоит 75 центов. В течение первого года действия этой акции «Husserl» продано 500 000 коробок сухих завтраков. Компания оценила, что 80% купонов будут предъявлены. В течение года

«Husserl» выдала 28 000 ложек.

Задание

a.Рассчитайте расходы на рекламную акцию за первый год.

b.Рассчитайте сумму оценочного обязательства в годовом балансе.

Задача 7.3. «Warner Company» подготовила следующую информацию по расчётам, связанным с оплатой труда, за март 2013 г.: заработная плата – $230 000, подоходный налог – $46 000, страхование – $200, FICA – $16 445 (и для работодателя, и для работника).

45

Задание

Сделайте необходимые бухгалтерские записи.

Задача 7.4. В компании «Lopez Corporation» существует программа бонусов для работников. Работники со стажем работы в компании более 5 лет получают бонус в размере 20% чистой прибыли компании после вычета налога на прибыль, но до вычета бонусов. Работники со стажем работы в компании менее 5 лет получают бонус 10% чистой прибыли после вычета налогов и причитающегося им бонуса. Чистая прибыль до вычета налогов и бонусов составила $250 000, ставка налога на прибыль – 40%.

Задание

Рассчитайте сумму бонусов, которую получит каждая категория работников.

Задача 7.5. 1 августа 2014 г. «Turner Corporation» продала 6%-ные облигации на сумму $800 000 с коэффициентом 0,974. Срок погашения облигаций 9 лет с даты их выпуска 01 декабря 2013 г., выплата процентов осуществляется 1 июня и 1 декабря. Отчётный период совпадает с календарным годом.

Задание

Подготовьте проводки на 1 августа 2014 г., 1 декабря 2014 г. и 31 декабря

2014 г.

Задача 7.6. 1 января 2014 года «Garfiinkel Co» выпустила 6%-ные облигации на сумму $200 000. Срок погашения облигаций составляет четыре года, выплата процентов осуществляется дважды в год: 1 июля и 1 января. Рыночная процентная ставка 5%.

Задание

Сделайте необходимые проводки на 1 января и 1 июня 2014 г., 1 января 2015 г. Подготовьте график погашения по методу рыночного процента.

Задача 7.7. 1 октября 2014 г. «Costello Company» выпустила 12%-

ные облигации номиналом $600 000 со сроком погашения 10 лет, датированных 01.07.2014 г., с выплатой процентов 1 января и 1 июля. Рыночная процентная ставка 8%.

46

Задание

Сделайте необходимые проводки на 01.10.2014 г., 31.12.2014 г. и 01.01.2015 г. Подготовьте графики погашения по методу рыночного процента и методу равномерного списания.

Часть II

Exercise 7.1. «Curb Company» completed the following transactions during 2014. The annual accounting period ends December 31, 2014.

Jan. 15 – Recorded tax expense for the year in the amount of $125,000. Current taxes payable were $93,000.

Jan. 31 – Paid accrued interest expense in the amount of $52,000.

Apr. 30 – Borrowed $550,000 from «Commerce Bank»; executed a 12-month,

12percent interest-bearing note payable.

June 3 – Purchased merchandise for resale at an invoice cost of $75,820, on

account.

July 5 – Paid June 3 invoice.

Aug. 31 – Signed contract to provide security service to a small apartment complex and collected six months' fees in advance amounting to $12,000.

Dec. 31 – Reclassified a long-term liability in the amount of $100,000 to a current liability classification.

Dec. 31 – Determined salary and wages of $85,000 earned but not yet paid December 31 (disregard payroll taxes).

Required:

a.Prepare journal entries for each of these transactions.

b.Prepare all adjusting entries required on December 31, 2014.

c.Show how all of the liabilities arising from these transactions are reported on the balance sheet at December 31, 2014.

Exercise 7.2. «Herren Corporation» manufactures CB radios. Each radio is sold with a two-year unconditional warranty against defects. During 2014, 280 radios were sold for $150 each. The company estimates that the warranty cost will average $20 per unit. The actual warranty costs incurred in 2014 amounted to $2,350.

Required:

47

Prepare the journal entries for the sale of CBs, the estimated warranty cost, and the actual warranty cost incurred.

Exercise 7.3. 1.07.2014 «Sting Company» issued $200,000 of 6%, 10-year bonds with interest dates of March 1 and September 1. The company received cash of $200,250, which included the interest accrued since the authorization date of March 1, 2014. The company maintains a policy of amortizing premiums and discounts on a straight-line basis.

Required:

Compute the amount of accrued interest received by «Sting Company» from investors on July 1, 2014, the amount of the discount or premium, the amount of cash that will be paid to bondholders on September 1, 2014, the amount of bond interest payable that would appear on the December 31, 2014 balance sheet, the amount of bond interest expense that would be reported on the income statement for 2014.

Тема 8. Учёт капитала в компаниях и партнёрствах

Вопросы и задания для самоконтроля

1.Раскройте порядок учёта капитала в товариществах.

2.Какова структура капитала в акционерных компаниях?

3.Каковы особенности представления информации о капитале в отчётности компаний различных форм собственности?

4.Дайте понятие нераспределённой прибыли. Приведите проводки по её использованию.

Часть I

Задача 8.1. В течение прошлого периода в «Spangler Corporation» имели место следующие операции:

1.Получено разрешение на выпуск 15 000 привилегированных акций номиналом $100 и 18 000 обыкновенных акций номиналом $20.

2.Выпущено 11 000 обыкновенных акций в обмен на участок земли и здание, оценённых в $70 000 и $215 000 соответственно.

3.Продано 9 000 привилегированных акций по $115 за акцию.

4.Продано 1 000 привилегированных акций по номиналу и 800 обыкновенных акций по $50.

5.Выкуплено 500 привилегированных акций по $108 за акцию.

48

6.Выкуплено 700 обыкновенных акций по $72 за акцию.

7.Продано 300 привилегированных акций из ранее выкупленных по $110 за акцию.

8.Продано 400 обыкновенных акций из ранее выкупленных по $65 за акцию.

Задание

a.Отразите операции на счетах бухгалтерского учёта.

b.Предполагая, что нераспределённая прибыль «Spangler Corporation» составила $187 000 (без учёта вышеизложенных операций), подготовьте раздел «Акционерный капитал» бухгалтерского баланса.

Задача 8.2. |

Известна следующая информация |

о капитале «Marks |

Corporation» на 31 декабря 2013 г., долл.: |

|

|

Обыкновенные акции, номинал $10 (10 000 шт.) |

100 000 |

|

Капитал, внесённый сверх номинала |

3 000 |

|

Нераспределённая прибыль |

197 000 |

|

Итого акционерный капитал: |

300 000 |

|

В течение 2014 г. осуществлены операции: 2.01. – Выкуплена 1 000 акций по $12.

4.02. – Продано 500 ранее выкупленных акций по $13. 10.05. – Продано 500 ранее выкупленных акций по $8.

Задание

Отразите операции на счетах бухгалтерского учёта.

Задача 8.3. 100 000 обыкновенных акций «Cole Corporation»

находятся в обращении. У компании в учёте числятся 100 000 обыкновенных акций «William Company», купленных 5 лет назад по $10 за акцию. Руководство компании приняло решение о выплате дивидендов акциями

«William Company» из расчёта 1 акция «William» на 1 акцию «Cole». Акции

«William» обращаются на рынке по $25 за акцию и учитывались по стоимости приобретения с момента покупки.

Задание

Подготовьте проводки по объявлению и выплате дивидендов.

Задача 8.4. На счетах «Courtney Corporation» содержится следующая информация на начало 2014 г., долл.:

Кумулятивные 7% привилегированные акции номиналом $100, |

400 000 |

49

5 000 акций разрешены к выпуску, 4 000 акций выпущено |

|

(за первый год дивиденды не выплачивались) |

|

Обыкновенные акции номиналом $5, 35 000 акций разрешены к |

|

выпуску, 15 000 акций выпущено |

75 000 |

Капитал, внесённый сверх номинала по обыкновенным акциям |

300 000 |

Нераспределённая прибыль |

1 080 000 |

В 2014 г. «Courtney Corporation» объявила и выплатила дивиденды в следующем порядке:

1.Накопленные и текущие дивиденды по привилегированным акциям и $1 на каждую обыкновенную акцию.

2.15% дивиденды по обыкновенным акциям выплачены акциями корпорации, текущая рыночная стоимость составляет $10.

3.По $2 на каждую обыкновенную акцию.

Задание

Подготовьте проводки по отражению каждой выплаты дивидендов, считая, что перед объявлением следующей выплаты дивиденды по предыдущей погашаются полностью.

Часть II

Exercise 8.1. «Kelly, Incorporated», was issued a charter on January 15, 2013, that authorized the following capital stock:

Common stock, no-par, 100,000 shares.

Preferred stock, 7 percent, par value $10 per share, 5,000 shares.

The board of directors established a stated value on the no-par common stock of $6 per share. During 2013, the following selected transactions were completed in the order given: (1) Sold and issued 20,000 shares of the no-par common stock at $18 cash per share; (2) Sold and issued 3,000 shares of preferred stock at $22 cash per share; (3) At the end of 2006, the accounts showed net income of $38,000.

Required:

Prepare the stockholders' equity section of the balance sheet at Dec. 31, 2013.

Exercise 8.2. During 2013 the following selected transactions affecting stockholders' equity occurred for «Jacobs Corporation»:

Apr. 1 – Purchased in the market 1,000 shares of the company's own common stock at $50 per share.

Jun. 14 – Sold 500 shares of treasury stock for $60 cash per share. Sept. 1 – Sold 100 shares of treasury stock for $40 cash per share.

50

Required:

Give the journal entries for each of the three transactions.

Exercise 8.3. The records of «Hoffman Company» reflected the following balances in the Stockholders' equity accounts at December 31, 2013:

Common stock, par $12 per share, 40,000 shares outstanding. Preferred stock, 8 percent, par $10 per share, 6,000 shares outstanding.

Retained earnings |

$220,000. |

On September 1, 2014, the board of directors was considering the distribution of a $62,000 cash dividend. NO dividends were paid during the previous two years. You have been asked to determine dividend amounts under two independent assumptions (show computations): (а) the preferred stock is noncumulative, (b) the preferred stock is cumulative.

Required:

Determine the total and per share amounts that would be paid to the common stockholders and to the preferred stockholders under the two independent assumptions.

Exercise 8.4. |

«Average Corporation» has |

the following capital stock |

|

outstanding at the end of 2013: |

|

|

|

Preferred stock, 6%, par $15, outstanding shares, |

8,000. |

||

Common stock, par $8, outstanding shares, |

30,000. |

||

On October 1, 2013, the board of directors declared dividends as follows: Preferred stock: Full cash preference amount, payable December 20, 2013. Common stock: 50% common stock dividend, issuable December 20, 2013.

On December 20, 2013, the market prices were preferred stock, $40, and common stock, $32.

Required:

Explain the overall effect of each of the dividends on the assets, liabilities, and stockholders' equity of the company.

Exercise 8.5. A recent annual report for «Sears, Roebuck and Co» disclosed that the company paid preferred dividends in the amount of $ 119.9 million. It declared and paid dividends on common stock in the amount of $2 per share. During the year, «Sears» had 1,000,000,000 shares of common authorized;

51

387,514,300 shares had been issued; 41,670,000 shares were in treasury stock. Assume that the transaction occurred on July 15.

Required:

Prepare a journal entry to record the declaration and payment of dividends.

Тема 9. Анализ финансовой отчётности

Вопросы и задания для самоконтроля

1.Назовите цели и задачи анализа финансовой отчётности зарубежных компаний.

2.Каковы источники информации для финансового анализа?

3.Назовите основные группы показателей анализа финансовой отчётности.

|

|

Часть I |

|

|

Задача 9.1. |

Проведите |

комплексный |

анализ |

представленной |

финансовой отчётности компании (тыс. долл.).

Pacific Sunwear of California, Inc

Консолидированный баланс

29 января 2014 31 января 2013

АКТИВ |

|

|

|

ОБОРОТНЫЕ АКТИВЫ: |

|

|

|

Денежные средства и денежные эквиваленты |

64 308 |

109 640 |

|

Краткосрочные инвестиции |

79 223 |

66 235 |

|

Счета к получению |

8 129 |

5 194 |

|

Материальные запасы |

175 081 |

147 751 |

|

Предоплаченные расходы, включая 12 476 и 10 711 авансовых арендных |

19 943 |

16 492 |

|

платежей соответственно |

|

|

|

Отложенный налог на прибыль |

|

6 134 |

8 225 |

Итого текущих активов: |

352 818 |

353 537 |

|

ВНЕОБОРОТНЫЕ АКТИВЫ: |

|

|

|

Земля |

12 156 |

12 156 |

|

Здания |

26 707 |

26 686 |

|

Улучшения лизингового имущества |

258 739 |

217 251 |

|

Оборудование |

|

206 143 |

173 550 |

Итого внеоборотных активов: |

503 745 |

429 643 |

|

Минус накопленная амортизация |

|

(199 523) |

(156 774) |

Остаточная стоимость внеоборотных активов |

304 222 |

272 869 |

|

ПРОЧИЕ АКТИВЫ: |

|

|

|

Гудвилл |

6 492 |

6 492 |

|

Отложенные компенсации и прочие активы |

|

14 246 |

11 589 |

Итого прочих активов |

|

20 738 |

18 081 |

ИТОГО АКТИВОВ: |

|

677 778 |

644 487 |

ОБЯЗАТЕЛЬСТВА И АКЦИОНЕРНЫЙ КАПИТАЛ |

|

|

|

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА: |

|

|

|

Счета к оплате |

38 753 |

$38 668 |

|

Начисленные обязательства |

49 028 |

54 966 |

|

52

Текущая часть лизинговых обязательств |

1 308 |

1 008 |

Текущая часть долгосрочных обязательств |

228 |

878 |

Налог на прибыль к оплате |

5 993 |

15 019 |

Итого текущих обязательств |

95 310 |

110 539 |

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА: |

|

|

Долгосрочных обязательства, исключая текущую часть |

0 |

228 |

Лизинговых обязательств, исключая текущую часть |

403 |

1 227 |

Отложенные лизинговые платежи |

67 683 |

56 996 |

Отложенные арендные платежи |

26 826 |

24 325 |

Отложенные компенсации |

13 298 |

10 925 |

Отложенный налог на прибыль |

16 132 |

11 515 |

Прочие долгосрочных обязательства |

92 |

0 |

Итого долгосрочных обязательств |

124 434 |

105 216 |

АКЦИОНЕРНЫЙ КАПИТАЛ: |

|

|

Привилегированные акции, номинал 0,01 долл.; 5 000 000 акций |

0 |

0 |

разрешено к выпуску; не выпускались |

|

|

Обыкновенные акции, номинал 0,01 долл.; 170 859 375 акций разрешено |

749 |

784 |

к выпуску; 74 916 773 и 78 351 302 акций выпущено соответственно |

|

|

Капитал, внесённый сверх номинала |

61 310 |

138 877 |

Нераспределённая прибыль |

395 975 |

289 071 |

Итого акционерного капитала |

458 034 |

428 732 |

ИТОГО ОБЯЗАТЕЛЬСТВ И АКЦИОНЕРНОГО КАПИТАЛА |

677 778 |

644 487 |

Pacific Sunwear of California, Inc.

Консолидированный отчёт о прибылях и убытках

|

Отчётный год, заканчивающийся |

||

|

29 января |

31 января |

1 февраля |

|

2014 |

2013 |

2012 |

Выручка-нетто от продажи |

1 229 762 |

1 041 456 |

847 150 |

Себестоимость проданных товаров |

781 328 |

668 807 |

554 829 |

Валовая прибыль |

447 934 |

372 649 |

292 321 |

Коммерческие и административные расходы |

277 921 |

244 422 |

211 101 |

Прибыль от продажи |

170 013 |

128 227 |

81 220 |

Чистая прибыль (убыток) по процентам |

1 889 |

732 |

(594) |

Прибыль до налогообложения |

171 902 |

128 959 |

80 626 |

Налог на прибыль |

64 998 |

48 759 |

30 960 |

Чистая прибыль |

106 904 |

80 200 |

49 666 |

|

|

|

|

Чистая прибыль для расчёта, тыс. долл. |

106 904 |

80 200 |

49 666 |

Базовая прибыль на акцию, долл. |

1,41 |

1,05 |

0,67 |

Разводнённая прибыль на акцию, долл. |

1,38 |

1,02 |

0,66 |

Средневзвешенное количество акций, базовое |

75 825 897 |

76 595 758 |

73 931 520 |

Средневзвешенное количество акций, разводнённое |

77 464 115 |

78 849 651 |

75 146 991 |

Pacific Sunwear of California, Inc.

Консолидированный отчёт об изменении капитала

|

Акцио- |

Капитал, |

Нераспре- |

|

|

Обыкно- |

нерный |

внесённый |

|

||

делённая |

Всего, |

||||

венные |

капитал, |

сверх |

|||

прибыль, тыс. долл. |

|||||

акций, шт. |

тыс. |

номинала, |

|||

тыс. долл. |

|

||||

|

долл. |

тыс. долл. |

|

||

|

|

|

|||

Остаток на 02.02.2011 г. (до пересчёта)

Пересчёт показателей из-за изменения методов учёта

Остаток на 02.02.2011 г. (после

73 733 630 |

737 |

88 007 |

159 211 |

247 955 |

0 |

0 |

0 |

(6) |

(6) |

|

|

|

|

|

73 733 630 |

737 |

88 007 |

159 205 |

247 949 |

53

пересчёта) |

|

|

|

|

|

|

Выпуск акций по подписке |

500 704 |

5 |

3 730 |

0 |

3 735 |

|

Погашение дробных акций |

(1 188) |

0 |

(14) |

0 |

(14) |

|

Налоговые выгоды по опционам |

0 |

0 |

1 038 |

0 |

1 038 |

|

Чистая прибыль (после пересчёта) |

0 |

0 |

0 |

49 666 |

49 666 |

|

Остаток на 02.02.2012 г. (после |

74 233 146 |

742 |

92 761 |

208 871 |

302 374 |

|

пересчёта) |

||||||

|

|

|

|

|

||

Выпуск акций по подписке |

4 119 753 |

42 |

30 339 |

0 |

30 381 |

|

Погашение дробных акций |

(1 597) |

0 |

(33) |

0 |

(33) |

|

Налоговые выгоды по опционам |

0 |

0 |

15 810 |

0 |

15 810 |

|

Чистая прибыль (после пересчёта) |

0 |

0 |

0 |

80 200 |

80 200 |

|

Остаток на 01.02.2013 г. (после |

78 351 302 |

734 |

138 877 |

289 071 |

428 732 |

|

пересчёта) |

||||||

|

|

|

|

|

||

Выпуск акций по подписке |

1 829 671 |

18 |

18 176 |

0 |

18 194 |

|

Выкуп и погашение акций |

(5 264 200) |

(53) |

(109 449) |

0 |

(109 502) |

|

Restricted stock award, vesting of shares |

0 |

0 |

5 471 |

0 |

5 471 |

|

Налоговые выгоды по опционам |

0 |

0 |

8 235 |

0 |

8 235 |

|

Чистая прибыль |

0 |

0 |

0 |

106 904 |

106 904 |

|

Остаток на 29.01.2014 г. |

74 916 773 |

749 |

61 310 |

395 975 |

458 034 |

Pacific Sunwear of California, Inc

Консолидированный отчёт о движении денежных средств

|

Отчётный год, заканчивающийся |

|||

|

29 января |

31 января |

1 февраля |

|

|

2014 |

2013 |

2012 |

|

ДЕНЕЖНЫЕ ПОТОКИ ОТ ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТИ: |

|

|||

Чистая прибыль |

106 904 |

80 200 |

49 666 |

|

Поправки для приведения чистой прибыли: |

|

|

|

|

Амортизация |

51 685 |

45 149 |

40 254 |

|

Убыток от выбытия оборудования |

3 692 |

2 753 |

5 184 |

|

Налоговые выгоды по опционам |

8 235 |

15 810 |

1 038 |

|

Изменения в текущих активах и обязательствах: |

|

|

|

|

Счета к получению |

(2 935) |

(2 278) |

128 |

|

Материальные запасы |

(27 330) |

(24 318) |

(20 921) |

|

Предоплаченные расходы |

(3 451) |

(1 621) |

(1 949) |

|

Отложенные компенсации и прочие активы |

(284) |

1 344 |

231 |

|

Счета к оплате |

85 |

10 212 |

(9 037) |

|

Начисленные обязательства |

(851) |

17 313 |

16 773 |

|

Налог на прибыль к оплате и отложенный налог |

(2 318) |

12 279 |

2 191 |

|

Отложенные лизинговые платежи |

10 687 |

4 273 |

5 522 |

|

Отложенные арендные платежи |

(1 199) |

(112) |

436 |

|

Прочие обязательства |

92 |

0 |

(28) |

|

Чистый денежный поток от текущей деятельности: |

143 012 |

161 004 |

89 488 |

|

ДЕНЕЖНЫЕ ПОТОКИ ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ: |

|

|||

Покупка оборудования |

(81 992) |

(49 568) |

(53 288) |

|

Закупка краткосрочных инвестиций для последующей |

(1 159 375) |

(436 875) |

0 |

|

продажи |

||||

|

|

|

||

Погашение краткосрочных инвестиций для |

1 150 125 |

403 675 |

0 |

|

последующей продажи |

||||

|

|

|

||

Закупка краткосрочных инвестиций |

(40 695) |

(33 035) |

0 |

|

Погашение краткосрочных инвестиций |

36 957 |

0 |

0 |

|

Чистый денежный поток от инвестиционной |

(94 980) |

(115 803) |

(53 288) |

|

54

деятельности: |

|

|

|

|

ДЕНЕЖНЫЕ ПОТОКИ ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ: |

|

|||

Выкуп и погашение обыкновенных акций |

(109 502) |

0 |

0 |

|

Поступления по опционам |

18 194 |

30 381 |

3 444 |

|

Платежи в оплату лизингового оборудования |

(1 178) |

(1 522) |

(824) |

|

Платежи по долгосрочным долговым обязательствам |

(878) |

(825) |

(25 504) |

|

Денежные выплаты по дробным акциям |

0 |

(33) |

(14) |

|

Чистый денежный поток от финансовой деятельности: |

(93 364) |

28 001 |

(22 898) |

|

ЧИСТЫЙ ПРИТОК/ОТТОК ДЕНЕЖНЫХ СРЕДСТВ И |

(45 332) |

73 202 |

13 302 |

|

ДЕНЕЖНЫХ ЭКВИВАЛЕНТОВ: |

||||

|

|

|

||

ДЕНЕЖНЫЕ СРЕДСТВА И ДЕНЕЖНЫЕ |

109 640 |

36 438 |

23 136 |

|

ЭКВИВАЛЕНТЫ на начало года |

|

|

|

|

ДЕНЕЖНЫЕ СРЕДСТВА И ДЕНЕЖНЫЕ |

64 308 |

109 640 |

36 438 |

|

ЭКВИВАЛЕНТЫ на конец года |

|

|

|

|

ДОПОЛНИТЕЛЬНОЕ РАСКРЫТИЕ ИНФОРМАЦИИ ПО ДЕНЕЖНЫМ ПОТОКАМ: |

||||

Денежные средства, направленные на выплату |

142 |

226 |

944 |

|

процентов |

|

|

|

|

Денежные средства, направленные на выплату налога |

59 081 |

20 670 |

27 731 |

|

на прибыль |

|

|

|

|

Тема 10. Отчёт о движении денежных средств

Вопросы и задания для самоконтроля

1.В чём заключается важность отчёта о движении денежных средств?

2.Раскройте порядок составления отчёта о движении денежных средств прямым методом.

3.Раскройте порядок составления отчёта о движении денежных средств косвенным методом.

Часть I

Задача 10.1. Ниже представлен отчёт о прибылях и убытках «Fiala Wahoo Company» за 2014 г. и извлечение из баланса, долл.:

|

Увеличение |

Запасы |

76 000 |

Предоплаченные расходы |

19 000 |

Счета к оплате |

54 000 |

|

Уменьшение |

Счета к получению |

69 000 |

Начисленные обязательства |

9 000 |

Отчёт о прибылях и убытках «Fiala Wahoo Company» за 2014 г.

Продажи |

850 000 |

Себестоимость продаж |

420 000 |

Валовая прибыль |

430 000 |

Операционные расходы, в т.ч.: |

211 000 |

заработная плата |

105 000 |

55

амортизация |

36 000 |

арендные платежи |

48 000 |

коммунальные услуги |

7 000 |

амортизация нематериальных активов |

15 000 |

Прибыль от продаж |

219 000 |

Прибыль от продажи оборудования |

18 000 |

Проценты по облигациям к оплате (минус |

|

$1 200 погашения премии) |

4 800 |

Убыток от продажи здания |

2 000 |

Прибыль до налогообложения |

230 200 |

Налоги на прибыль |

97 400 |

Чистая прибыль |

132 800 |

Задание

Подготовьте отчёт о движении денежных средств косвенным методом.

Задача 10.2. Ниже представлены баланс и отчёт о прибылях и убытках «Kamria Corporation» за 2014 г., долл. Дополнительно известно, что сумма чистой прибыли и дивидендов, выплаченными наличными, равна изменению нераспределённой прибыли, и акции выпущены за наличные.

Баланс

|

2013 |

2014 |

Наличные |

10 000 |

15 000 |

Счета к получению |

20 000 |

33 000 |

Запасы |

40 000 |

50 000 |

Здание |

60 000 |

65 000 |

Накопленный износ |

(12 000) |

(16 000) |

Итого актив: |

118 000 |

147 000 |

Счета к оплате |

$20 000 |

$25 000 |

Обыкновенные акции |

80 000 |

100 000 |

Нераспределённая прибыль |

18 000 |

22 000 |

Итого пассив: |

118 000 |

147 000 |

Задание

Отчёт о прибылях и убытках

за 2014 г.

Продажи |

100 000 |

Себестоимость продаж |

65 000 |

Валовая прибыль |

35 000 |

Операционные расходы, |

21 000 |

в т.ч. амортизация |

4 000 |

прочие |

17 000 |

Чистая прибыль |

14 000 |

Подготовьте отчёт о движении денежных средств прямым и косвенным методом.

Часть II

Exercise 10.1. Comparative balance sheets at December 31, 2013 and 2014, for the «Morse Company» are shown below.

|

2013 |

2014 |

Cash |

$ 62,000 |

$ 98,000 |

Accounts Receivable |

74,000 |

79,000 |

Inventory |

118,000 |

124,000 |

Prepaid Expenses |

5,000 |

6,000 |

Land |

– |

86,000 |

56

Plant Assets |

224,000 |

279,000 |

Accumulated Depreciation |

(86,000) |

(80,000) |

Franchise |

32,000 |

24,000 |

Total Assets |

$429,000 |

$616,000 |

Accounts Payable |

41,000 |

53,000 |

Notes Payable |

63,000 |

58,000 |

Bonds Payable |

– |

129,000 |

Common Stock |

250,000 |

275,000 |

Additional Paid-in Capital |

46,000 |

56,000 |

Retained Earnings |

29,000 |

45,000 |

Total Equities |

$429,000 |

$616,000 |

Additional information:

1.A fully depreciated plant asset, which originally cost $20,000 and had no salvage value, was sold for $1,000.

2.Bonds payable were issued at par value. Two-thirds of the bonds were exchanged for land; the remaining one-third was issued for cash.

3.Common stock was sold for cash.

4.The only entries in the Retained Earnings account are for dividends paid in the amount of $10,000 and for the net income for the year.

5.Normal depreciation expense was recorded during the year and the franchise was amortized.

6.The income statement for the year is as follows:

Sales |

$186,000 |

Cost of sales |

102,000 |

Gross Profit |

84,000 |

Operating expenses |

59.000 |

Income before gain |

25,000 |

Gain on sale of plant asset |

1,000 |

Net Income |

$26,000 |

Required:

Prepare a statement of cash flows using direct and indirect the method.

Exercise 10.2. |

Presented below |

are data taken from the records of |

|||

«Geimer Company». |

|

|

|

|

|

|

|

|

2013 |

2014 |

|

|

Cash |

|

$10,000 |

$17,000 |

|

|

Accounts Receivable (net) |

36,000 |

41,000 |

|

|

|

Inventory |

|

66,000 |

74,000 |

|

|

Prepaid Expenses |

6,000 |

11,000 |

|

|

|

Land |

|

124,000 |

72,000 |

|

|

Plant Assets |

225,000 |

376,000 |

|

|

|

Accumulated Depreciation |

(60,000) |

(40,000) |

|

|

|

|

|

$407,000 |

$551,000 |

|

57

Accounts Payable |

$43,000 |

$44,000 |

Accrued Liabilities |

5,000 |

12,000 |

Bonds Payable |

0 |

100,000 |

Common Stock |

300,000 |

300,000 |

Retained Earnings |

59,000 |

95,000 |

|

$407,000 |

$551,000 |

Additional data:

1.Land carried at a cost of $52,000 on 12/31/13, was sold in 2014 for $39,000. The loss (not extraordinary) was incorrectly charged directly to retained earnings.

2.Plant assets with a cost of $50,000 that were 60% depreciated were sold during 2014 for $15,000. The loss (not extraordinary) was reported on the income statement.

3.Net income as reported on the income statement for 2014 amounted to $63,000.

4.Cash dividends were paid during 2014. The entry to record the dividend included a debit to retained earnings and a credit to cash.

5.Depreciation expense for the year was $10,000.

6.Plant assets were purchased during the year. The seller accepted $100,000 in bonds and the remainder in cash.

Required:

Prepare a statement of cash flows using direct and indirect the method.

3. Вопросы к зачёту

В соответствии с учебным планом бакавларанты очной формы обучения по окончании 7-го семестра сдают зачёт по вопросам.

1.Место бухгалтерского учёта в системе управления зарубежными компаниями.

2.Пользователи учётной и аналитической информации.

3.Принципы бухгалтерского учёта. Содержание основных принципов.

4.Учёт доходов и расходов по кассовому методу и методу начислений.

5.Понятие учётной системы.

6.Признаки классификации учётных систем.

7.Классификации учётные системы.

8.Характеристика британо-американской системы бухгалтерского учёта.

9.Характеристика континентальной системы бухгалтерского учёта.

58

10.Необходимость гармонизации бухгалтерского учёта. Проблемы процесса гармонизации.

11.Стандартизация бухгалтерского учёта.

12.Особенности содержания и разработки бухгалтерских стандартов в различных странах.

13.Значение финансовой отчётности компаний для принятия решений различными пользователями.

14.Отчётность компании: порядок регламентации, требования к отчётности.

15.Содержание отдельных форм отчётности компаний.

16.Особенности бухгалтерских балансов в зарубежных компаниях.

17.Форматы отчёта о прибылях и убытках. Особенности составления и представления в различных странах.

18.Отчёт о движении денежных средств: содержание, особенности составления в различных странах.

19.Требования к раскрытию методов учёта в отчётности.

20.Особенности учёта текущих активов в зарубежных странах.

21.Особенности учёта денежных средств и ценных бумаг.

22.Отражение в учёте расчётов с покупателями. Создание резервов по сомнительным долгам.

23.Способы учёта материальных запасов и товаров. Влияние этих способов на организацию учёта материальных запасов и товаров.

24.Методы оценки материальных запасов и товаров. Использование этих методов в различных учётных системах.

25.Особенности учёта краткосрочных обязательств.

26.Отражение в бухгалтерском учёте зарубежных компаний операций, связанных с формированием акционерного капитала.

27.Методы анализа отчётности западных компаний.

28.Учётный цикл, применяемый в финансовом учёте зарубежных компаний.

29.Методы составления отчёта о движении денежных средств.

30.Основные приёмы составления консолидированной отчётности.

59

Библиографический список

1.Бухгалтерский учёт в зарубежных странах : учебник / Я. В. Соколов, Ф. Ф. Бутынец, Л. Л. Горецкая, Д. А. Панков. – М. : Проспект, 2011. –

672с.

2.Жарикова Л. А., Наумова Н. В. Бухгалтерский учет в зарубежных странах : учеб. пособие / Л. А. Жарикова, Н. В. Наумова. – Тамбов : Изд-во Тамб. гос. техн. ун-та, 2011. – 160 с.

3.Международные стандарты финансовой отчётности 2012 : издание на русском языке. – М. : Аскери-АССА, 2012.

4.Прыкина Л. В. Экономический анализ предприятия : учебник / Л. В. Прыкина. - М. : Юнити-Дана, 2012. - 408 с.

5.Doupnik Timothy S. International accounting / T. Doupnik, H. Perera. – 3st ed. – McGraw-Hill Companies Inc., 2011. – 816 p.

6.Kieso, Donald E. Intermediate accounting - International Finanacial Reporting Standards Approach / Donald E. Kieso, Jerry J. Weygrant, Terry D. Warfield. – 13th ed., John Wiley & Sons, Inc., 2012. – 1447 p.

7.Kieso, Donald E. Intermediate accounting: Problem-solving survival guide / Donald E. Kieso, Jerry J. Weygrant, Terry D. Warfield. – 15th ed. – Vol. 1. – John Wiley & Sons, Inc., 2013. – 496 р.

8.Kieso, Donald E. Intermediate accounting: Problem-solving survival guide / Donald E. Kieso, Jerry J. Weygrant, Terry D. Warfield. – 15th ed. – Vol. 2. – John Wiley & Sons, Inc., 2013. – 188 р.

9.Kieso, Donald E. Intermediate accounting: Study guide / Donald E. Kieso, Jerry J. Weygrant, Terry D. Warfield. – 15th ed. – Vol. 1. – John Wiley & Sons, Inc., 2013. – 388 р.

10.Kieso, Donald E. Intermediate accounting: Study guide / Donald E. Kieso, Jerry J. Weygrant, Terry D. Warfield. – 15th ed. – Vol. 2. – John Wiley & Sons, Inc., 2013. – 360 р.

11.Libby, Robert. Financial accounting / Robert Libby, Patricia A. Libby, Danial G. Short. – 8th ed. – McGraw-Hill Companies Inc., 2013. – 864 p.

12.Libby, Robert. Financial accounting: Study guide / Robert Libby, Patricia A. Libby, Danial G. Short. – 7th ed. – McGraw-Hill Companies Inc., 2010.

–544 p.

13.http://www.fasb.org

14.http://www.gaap.ru

60