5652

.pdfМинистерство образования и науки Российской Федерации Государственное образовательное учреждение

высшего профессионального образования «Хабаровская государственная академия экономики и права» Кафедра математики и математических методов в экономике

Математика и математические методы в экономике

Монография

Хабаровск 2011

ББК В 1

М 34

Математика и математические методы в экономике : монография / кол. авт.; под общ. ред. В. А. Вербицкого. – Хабаровск : РИЦ ХГАЭП, 2011. – 136 с.

ISBN 978-5-7823-0551-2

Коллектив авторов:

П.Я. Бушин, канд. экон. наук, профессор Ю.В. Диреев, канд. физ.-мат. наук, доцент Е.Н. Чугунова

Т.Н. Швачка Е.Н. Кравченко, доцент

Е.Н. Ломакина, д-р физ.-мат. наук, профессор Е.С. Ермакова, аспирант ДВГУПС

И.Б. Миронова, канд. экон. наук, профессор Ю.Г. Саяпина, ст. преподаватель

А.Г. Семёнов, ассистент В.А. Вербицкий, канд. физ.-мат. наук,

завкафедрой математики и математических методов в экономике ГОУ ВПО «Хабаровская государственная академия экономики и права»

М.Ф. Тиунчик, канд.физ.-мат. наук, профессор И.В. Ясеновская, канд. экон. наук, доцент О.А. Бережная

К.Ю. Коренюк А.О. Титаева

Рецензенты: Е.В. Мунгалова, канд. экон. наук, доцент, преподаватель высшей категории образовательного учреждения «Хабаровская банковская школа (колледж)» Центрального банка Российской Федерации

Р.В. Намм, д-р физ.-мат. наук, профессор, завкафедрой программного обеспечения вычислительной техники и автоматизированных систем Тихоокеанского государственного университета

Авторами предпринята попытка применить основные экономико-математические методы и модели для решения прикладных экономических задач, обработки статистических данных, основанных на использовании современных компьютерных технологий.

Монография будет полезна студентам, изучающим математические методы в экономике, преподавателям, а также специалистам, сталкивающимся с необходимостью математической обработки данных.

Работа над монографией осуществлялась коллективом преподавателей кафедры математики и математических методов в экономике с привлечением студентов пятого курса одноименной специальности: глава 1 написана П. Я. Бушиным; глава 2 – Ю.В. Диреевым и Е.Н. Чугуновой; глава 3 – Ю.В. Диреевым и Т.Н. Швачка; глава 4 – Е.Н. Кравченко; глава 5 – Е.Н. Ломакиной, Е.С. Ермаковой; глава 6 – И.Б. Мироновой и Ю.Г. Саяпиной; глава 7 – А.Г. Семёновым; глава 8 – В.А. Вербицким и М.Ф. Тиунчиком; глава 9 – И.В. Ясеновской и О.А. Бережной; глава 10 – И.В. Ясеновской и К.Ю. Коренюк; глава 11 – И.В. Ясеновской и А.О. Титаевой.

ISBN 978-5-7823-0551-2

© Хабаровская государственная академия экономики и права, 2011

2

ВВЕДЕНИЕ

Математические методы являются важнейшим инструментом анализа экономических явлений и процессов, построения теоретических моделей, позволяющих отобразить существующие связи в экономической жизни, прогнозировать поведение экономических субъектов и экономическую динамику. Математическое моделирование становится языком современной экономической теории, одинаково понятным для учёных всех стран мира.

Широкое распространение получили математические модели разработки методов управления (планирования, прогнозирования, контроля) экономическими объектами и процессами. Прогнозы социальноэкономического развития РФ, разрабатываемые Министерством экономического развития территории, основаны на математическом анализе ретроспективных показателей (динамики инфляции, ВВП и т.д.) и строятся с применением таких разделов эконометрики и прикладной статистики, как корреляционный анализ, регрессионный анализ, метод главных компонентов, факторный анализ и т. д. Новым направлением в современной экономической науке является реализация так называемого экономического эксперимента, суть которого заключается в математическом моделировании экономических ситуаций с учётом психологического фактора (ожиданий участников рынка).

Особое место занимают методы анализа текущей работы предприятия, оптимизация параметров его функционирования как объекта экономики, а также исследование последствий предполагаемых решений в области экономического планирования.

Авторами предпринята попытка применить основные экономикоматематические методы и модели для решения прикладных экономических задач, обработки статистических данных, основанных на использовании современных компьютерных технологий.

Вмонографии приведены основные эконометрические модели, методы

имодели исследования операций, статистические методы, направленные на решение ряда экономических задач:

– анализ динамики промышленного производства в регионе;

3

– оценка межрегиональной дифференциации и интеграционного потен-

циала дальневосточных регионов;

– автоматизация процесса взимания экологического налога в рамках ав-

томатизированной информационной системы администрирования плате-

жей в Хабаровском крае;

–оценка совокупной налоговой нагрузки и величины чистой прибыли энергетического предприятия;

–обоснование стратегии развития предприятия в области управления запасами;

–формирование календарного плана выпуска продукции на предприятии;

–оптимизация продолжительности рабочего времени.

Важной особенностью монографии является рассмотрение основных математических методов и инструментов по принципу «от экономических задач к способам их аналитического решения».

Монография будет полезна студентам, изучающим математические ме-

тоды в экономике, преподавателям, а также специалистам, сталкивающим-

ся с необходимостью математической обработки данных.

Преподаватели могут использовать монографию по соответствующим разделам экономико-математических методов и моделей для решения при-

кладных задач. Студентам издание может быть рекомендовано при выпол-

нении курсовых и дипломных проектов.

Работа над монографией осуществлялась коллективом преподавателей кафедры математики и математических методов в экономике с привлече-

нием студентов пятого курса одноименной специальности. Общая редак-

ция материала проведена заведующим кафедрой кандидатом физико-

математических наук В. А. Вербицким.

Авторы признательны Е. В. Мунгаловой, а также А. И. Ивлевой за заме-

чания и конструктивные предложения, высказанные в ходе обсуждения работы.

4

Глава 1 Эконометрическийанализ динамики промышленности России

Данная работа посвящена иллюстрации возможностей эконометриче-

ских методов извлекать полезную информацию из набора «сырой» инфор-

мации. Для анализа были взяты данные о динамике промышленности Рос-

сии за период с января 2004 г. по декабрь 2007 г., то есть 48 временных ин-

тервалов (индексы в процентах к предыдущему месяцу) 1. Информация за

2008 г. выступала в роли контрольного множества. Y – индекс промышленного производства;

x1 – индекс добывающих производств;

x2 – индекс обрабатывающих производств;

x3 – индекс инвестиций в основной капитал.

Рисунок 1.1 – Графики исходных данных

Приведём средние показатели для цепных индексов: |

|

|||

|

Х1 |

Х2 |

Х3 |

Y |

|

|

|

|

|

|

Mean |

|

|

|

|

98.35833 |

99.34167 |

106.8396 |

98.83750 |

|

|

|

|

|

Следовательно, за этот период значимый рост наблюдался только в инвестициях в основной капитал. Визуальный анализ (рисунок 1.1)

1Российская экономика : тенденции и перспективы (ежемесячный обзор). М. : ИЭПП, 2008.

5

позволяет сделать предположение, что данные временные ряды являются стационарными и их уровни колеблются в пределах средних значений, указанных выше. Проверим ряды на стационарность на основе теста на единичный корень.

Null Hypothesis: Y has a unit root

t-

Statistic Prob.

Augmented Dickey-Fuller test statistic -

10.66927 0.0000

Null Hypothesis: X1 has a unit root

t-

Statistic Prob.

Augmented Dickey-Fuller test statistic -

11.13230 0.0000

Null Hypothesis: X2 has a unit root

t-

Statistic Prob.

Augmented Dickey-Fuller test statistic -

9.856184 0.0000

Null Hypothesis: X3 has a unit root

t-

Statistic Prob.

Augmented Dickey-Fuller test statistic -

8.952313 0.0000

Итак, тест Дики-Фуллера на единичный корень показал, что все 4 ряда являются стационарными (во всех 4-х случаях гипотеза о том, что ряд имеет единичный корень, отклонена).

Рассчитанные базисные индексы (база – январь 2004 г.) показывают следующую динамику (обозначения те же, но к индексам добавлена цифра 2).

6

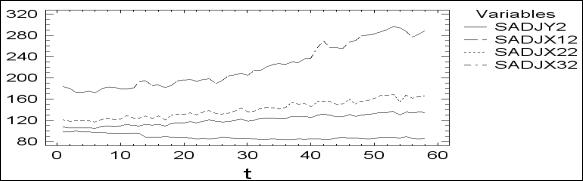

Рисунок 1.2 – Графики исходных данных (в процентах к базисному периоду)

Получили временные ряды с трендом (рисунок 1.2). Выделяющийся график динамики инвестиций характеризует лишь тот факт, что за базис-

ный период здесь взять месяц, в котором инвестиции составляют примерно треть от общего их уровня, то есть за счёт низкого базисного уровня.

Более чётко динамика проявляется при удалении сезонности. Графики индексов сезонности (рисунок 1.3) показывают, что наибольшим сезонным изменениям подвержен показатель темпа роста инвестиций, который резко падает в январе и также резко возрастает в декабре каждого года. Колеба-

ния внутри года рассматриваемых показателей не так заметно, особенно во второй половине года.

Рисунок 1.3 – Графики индексов сезонности

7

Рисунок 1.4 – Ряды с устранённой сезонностью

Итак, имеем растущие тренды по всем показателям, кроме добывающих производств (рисунок 1.4). Если предположить, что тренды линейные, то для анализируемых показателей они следующие (после устранения сезонности):

Y2 = 104 + 0,56*t (94,4%); x12 = 96,3 – 0,31*t (70,7%); x22 = 115 + 0,85*t (91,5%); x32 = 158,7 + 2,04*t (87,8%) (в скобках указаны коэффициенты детерминации). При таких трендах за рассматриваемые четыре года (с 2003 г. по 2007 г.) промышленное производство выросло на 26 процентных пункта (далее – п.п.), добывающая промышленность снизила объём производства на 11,7 п.п., обрабатывающая выросла на 30 п.п., а инвестиции в основной капитал выросли почти на 100 п.п. Как видим, отдача инвестиций в этот период была невысокой.

Невысокие коэффициенты детерминации для трендов добывающих производств и инвестиций указывают на то, что динамика этих показателей не является линейной. Анализ показал, что для первого случая более подходит логарифмический тренд, а для второго – гиперболический. Кроме того (рисунок 4), индекс добывающих производств резко снизился при переходе с 2004 г. к 2005 г. и медленнее снижался в последние три года анализируемого периода.

А теперь рассмотрим взаимосвязь анализируемых показателей в рассматриваемом периоде.

Матрица парных коэффициентов корреляции (рисунок 1.5) показывает, что связь между индексами добывающих и обрабатывающих производств и индексами ин-

8

вестиций незначимая, но с индексом промышленного производства хоть и слабая, но значимая. Связь же между индексами промышленного производства, добывающими производствами и инвестициями тесная. Причём во всех случаях она прямая. Как известно, парная корреляция зачастую даёт ложную информацию.

Рисунок 1.5 – Матрица парных коэффициентов корреляции

Матрица частных коэффициентов корреляции (рисунок 1.6) даёт другую картину. Так, связь между индексами промышленного производства и инвестиций в основной капитал отсутствует (что подтверждает ранее сделанный вывод о слабой отдачи инвестиций), а между добывающими и обрабатывающими производствами оказалась обратной. Последнее также подтверждается ранее сделанными выводами о динамике этих показателей.

Рисунок 1.6 – Матрица частных коэффициентов корреляции

Построим уравнение регрессии зависимости базовых индексов промышленного производства от других индексов. Поскольку речь идёт о регрессионном анализе временных рядов имеющих тренды, проверим предварительно наличие коинтеграции между ними. Для этого протестируем остатки каждого уравнения парной регрессии на стационарность.

9

Null Hypothesis: RESID Y2 by x12 has a unit root |

|

|

|

t- |

|

|

Statistic |

Prob. |

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic |

- |

|

|

2.869168 |

0.0567 |

|

|

|

Null Hypothesis: RESIDY2 by x22 has a unit root |

|

|

|

t- |

|

|

Statistic |

Prob. |

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic |

- |

|

|

5.544643 |

0.0000 |

|

|

|

Null Hypothesis: RESID Y2 by x32 has a unit root |

|

|

|

t- |

|

|

Statistic |

Prob. |

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic |

- |

|

|

3.087649 |

0.0345 |

Рисунок 1.7 – Тест Дики-Фуллера на коинтеграцию

Гипотеза о наличии коинтеграции между анализируемыми рядами не отклоняется (рисунок 1.7), следовательно, можно строить уравнение множественной регрессии зависимости индексов промышленного производства от других индексов (рисунок 1.8).

Рисунок 1.8 – Уравнение множественной регрессии

10