24

2.Информационное обеспечение финансового управления

2.1.Элементы информационного обеспечения финансового управления

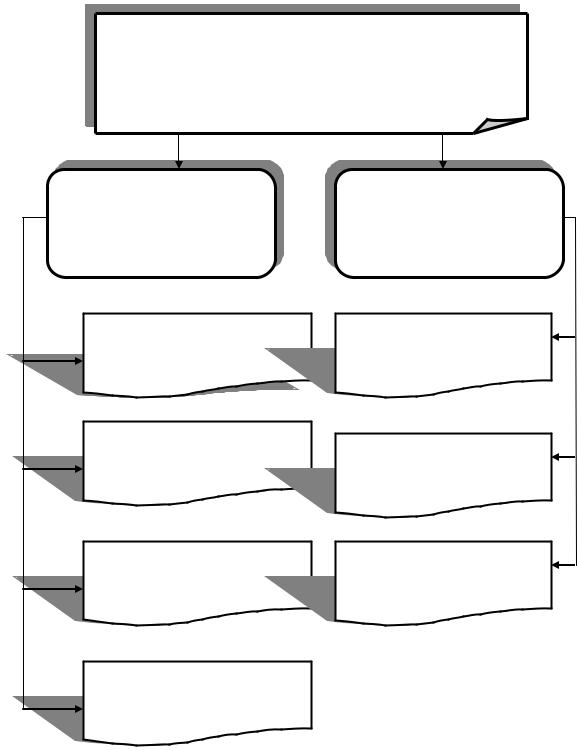

Информационное обеспечение сопровождает движение любой управленческой системы, фактически представляя собой массив исходных, используемых для принятия управленческих решений, показателей, сведений, данных и оценок. В финансовом менеджменте они формируются целенаправленно для проведения анализа, планирования, бюджетирования, контрольных операций, подготовки эффективных и оперативных управленческих решений по различным вопросам финансовой деятельности. Объем, качество и содержание системы информационного обеспечения финансового менеджмента обусловлены отраслевыми факторами, организационной и правовой формой бизнеса, формой собственности, уровнем диверсификации производственнофинансовой деятельности компании. Источниками формирования названных данных и показателей служат внешние и внутренние источники информации. Для систематизации данных используются различные подходы к группировке и классификации. Так, можно произвести группировку показателей с точки зрения их использования для оценки состояния и динамики внешней и внутренней среды компании (см. рис.

10).

Показатели состояния и динамики внешней среды финансового упарвления можно объединить в группы:

1. Показатели общеэкономического развития национального хозяйства, региона и отрасли. Эти данные используются для анализа и прогнозирования состояния и динамики внешней финансовой среды функционирования компании в процессе проведения стратегического финансового анализа и принятия решений по формированию финансовой стратегии. Источником информации служат публикуемые данные государственной статистики. К названным показателям относятся индикаторы макроэкономического развития страны и региона, в том числе: темпы роста валового внутреннего и национального продукта, регионального продукта, национального дохода, объем денежной массы, уровень реальных доходов населения, показатели инфляции, размер и динамика ставки рефинансирования. Для информации об отраслевом развитии используются показатели объема и динамики производства и реализации продукции отрасли, данные о стоимости и ликвидности активов предприятий отрасли, сумме собственного капитала, валовой прибыли, ставках основных налогов, индексах цен на продукцию отрасли.

2. Показатели конъюнктуры финансового рынка. Эти данные

25

значимы для принятия управленческих решений по формированию финансового и инвестиционного портфеля, операций с финансовыми инструментами, привлечению кредитов, проведению валютных операций и других. В качестве источников информации могут быть использованы данные интернет-сайтов, публикации периодических коммерческих изданий, сведения фондовых и валютных бирж. В составе этой группы могут быть выделены показатели конъюнктуры сегментов фондового рынка, в частности, сведения о видах основных фондовых инструментов (акциях, облигациях, деривативах), котируемых ценах предложения и спроса, объемах сделок по основным видам фондовых инструментов, сводные фондовые индексы. В этой же группе показателей присутствуют показатели конъюнктуры сегментов кредитного рынка, в том числе данные о кредитных ставках, о лизинговых платежах, о ставках депозитов в коммерческих банках и другие данные кредитного рынка. Характеризуют конъюнктуру финансового рынка также данные о сегментах валютного рынка, в составе которых официальные курсы отдельных валют, используемых во внешнеэкономической деятельности компании, курсы покупки и продажи валюты, формируемые коммерческими банками, сведения о валовой марже.

3.Показатели деятельности контрагентов и конкурентов. Названные показатели имеют значение для принятия чаще всего оперативных финансовых управленческих решений по отдельным аспектам формирования и использования финансовых ресурсов, а также для принятия стратегических решений финансового менеджмента. Совокупность этих данных включает данные информационных и рейтинговых агентств, материалы периодических изданий о банках, финансовых, страховых и лизинговых компаниях, поставщиках ресурсов, покупателях и заказчиках, конкурентах. Состав, достоверность информации о партнерах, конкурентах и покупателях зависят от целей управления финансами, объемов операционной, инвестиционной и финансовой деятельности, длительности партнерских отношений и других обстоятельств.

4.Показатели нормативного регулирования. Источниками показателей этой группы являются нормативно-правовые акты федерального уровня, уровня субъектов Федерации, принимаемые различными органами государственного управления. Эти показатели учитываются в процессе подготовки финансовых решений, связанных с особенностями государственного регулирования финансовой деятельности предприятий.

Информационные сведения и показатели состояния и динамики внешней среды оказывают различное по значимости влияние на деятельность компании и ее финансовые решения. Их особенность состоит

втом, что изменить их менеджмент компании практически не в состоянии,

26

важно точно оценивать данные о внешней обстановке и соответствующим образом корректировать решения и процессы по их реализации.

Для оценок и информационного обеспечения финансовых решений могут быть использованы также данные внутренних источников: статистической отчетности, финансовой, бухгалтерской и налоговой отчетности, регистров бухгалтерского и налогового учета, материалов аудиторской проверки и отчетов оценщиков; учредительных документов, протоколов общих собраний участников организации, заседаний совета директоров, реестра акционеров, договоров, планов, смет, калькуляций; положения об учетной политике, в том числе учетной политике для целей налогообложения, рабочего плана счетов бухгалтерского учета, схем документооборота и организационной и производственной структур; отчетности филиалов, дочерних и зависимых хозяйственных обществ, структурных подразделений; материалов налоговых проверок. Эти данные укрупненно могут быть сгруппированы в три группы.

Показатели информационного обеспечения финансового управления, привлекаемые из внутренних источников:

1. Показатели финансовой отчетности компании. Эта информация применяется в процессе финансового анализа, планирования, разработки финансовой стратегии и политики, дает обобщающие сведения о результатах финансовой деятельности предприятия. Достоинством показателей финансовой отчетности является их унифицированность, поскольку они формируются с соблюдением общепринятых стандартных принципов учета. Это позволяет применять методы финансовоэкономических расчетов, использовать показатели для сравнительного анализа. Вместе с тем финансовой отчетности свойственен более высокий уровень агрегированности данных, что не дает возможности использовать данные при принятии управленческих решений по центрам ответственности, подразделениям, бизнес-линиям, рынкам. Не вполне приемлема низкая периодичность разработки отчетности, как правило, она формируется ежеквартально или реже. Использование только стоимостных показателей затрудняет анализ влияния изменения цен на формирование финансовых ресурсов и результатов.

Основными показателями финансовой отчетности являются показатели баланса предприятия, в том числе показатели активов в разрезе элементов внеоборотных и оборотных активов; показатели пассивов, в том числе данные о собственном капитале, долгосрочных и краткосрочных источниках формирования имущества. Кроме того, используются

показатели финансовых результатов, в том числе сведения о результатах реализации по основной операционной и прочей операционной деятельности, данные об операционных издержках, данные о прибыльности акций. Важнейшее значение имеют показатели движения денежных средств от операционной, инвестиционной и финансовой

27

деятельности, которые в составе финансовой отчетности приводятся в отчете о движении денежных средств. Состав и содержание финансовой отчетности компании рассмотрены в отдельном подразделе.

2. Показатели управленческого учета компании. Показатели управленческого учета применяются для принятия оперативных финансовых управленческих решений. Управленческий учет развивается в связи с движением предприятий к общепринятой в международной практике системе бухгалтерского учета, которая позволяет существенно дополнить учет финансовый. Управленческий учет предполагает учет всех необходимых показателей, формирующих информационную базу оперативных управленческих решений, особенно в области управления формированием и использованием прибыли, а также планирования деятельности предприятия. Управленческий учет отражает не только стоимостные, но и натуральные значения показателей, периодичность представления результатов управленческого учета соответствует потребности в информации для принятия оперативных управленческих решений, он может быть структурирован по центрам ответственности, рынкам, бизнес-линиям, может отражать отдельные активы с учетом темпов инфляции, временной стоимости денег.

Управленческий учет организуется и подчиняется задачам информационного обеспечения процесса оперативного финансового управления, поэтому его формы и содержание разрабатываются с ориентацией на специфику конкретной компании.

3. Нормативно-плановые финансовые показатели. Эти показатели применяются в ходе текущего и оперативного контроля финансовой деятельности. Они разрабатываются в компании и включают две основные группы:

внутренние финансовые нормативы – нормативы по отдельным видам активов компании, соотношения отдельных видов активов, структурные пропорции капитала, нормы и нормативы расхода материальных, трудовых и финансовых ресурсов;

плановые финансовые показатели – совокупность показателей стратегических, тактических и оперативных финансовых планов, бюджетов.

Использование всех представляющих интерес показателей, формируемых из внешних и внутренних источников, а также внедрение современных автоматизированных информационных технологий позволяет создать на каждом предприятии целенаправленную систему информационного обеспечения финансового менеджмента, ориентированную как на принятие стратегических финансовых решений, так и на эффективное текущее управление финансовой деятельностью.

28

Информационное обеспечение финансового управления

Показатели, |

Показатели, |

привлекаемые из |

привлекаемые из |

внешних источников |

внутренних источников |

Показатели развития |

Показатели финансовой |

экономики, региона и отрасли |

отчетности предприятия |

Показатели конъюнктуры |

Показатели |

|

финансового рынка. |

||

управленческого учета |

||

|

Показатели деятельности |

Нормативно-плановые |

контрагентов и конкурентов |

финансовые показатели |

Показатели нормативного регулирования

Рис. 10. Информационное обеспечение финансового управления