ekz_terver_zima

.pdf3. Методы построения оценок.

Пусть требуется построить оценку ̃ параметра , т.е. указать ее формулу (функциональный

вид).

1) Метод моментов состоит в том, что за оценку параметров распределения принимается решение системы уравнений:

{ |

|

= ̃ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

, причем количество уравнений в системе определяется количеством неизвестных |

||||||||||||||||

|

|

= ̃ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

параметров. Здесь |

, |

|

– теоретические моменты распределений, а ̃ , ̃ – выборочные |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

моменты распределения. |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

||||||||||||

|

Начальные моменты |

|

Центральные моменты |

|

|

|||||||||||||

|

|

|

|

= ξk |

|

|

|

|

|

|

= (ξ − Mξ)k |

|

|

|||||

|

|

|

|

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

̃ = |

|

|

∑ |

|

|

|

̃ = |

|

∑( |

− ̅) |

|

|

||||

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

=1 |

|

|

|

|

|

|

|

=1 |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Оценки ̃мм по методу моментов не обладают по построению свойствами несмещенности и состоятельности.

2) Метод максимального правдоподобия.

Пусть ( , ) – функция плотности распределения некоторой случайной величины ξ.

Определение. Функцией правдоподобия называется функция ( , ) = ∏ =1 ( , ). В частности для дискретной случ.вел. ( , ) = ∏ =1 { = }.

Метод максимального правдоподобия состоит в том, что за оценку переменной принимается точка максимума функции правдоподобия.

Алгоритм ММП: |

|

|

|

|

|

|

|

|

1) |

Составить функцию правдоподобия ( , ) |

|

||||||

2) |

Найти натуральный логарифм от ( , ) |

|

||||||

3) |

Решить уравнение |

ln ( , ) |

|

= 0 (или несколько уравнений, если несколько параметров) |

||||

|

|

|||||||

|

|

|

|

|

|

|||

4) |

Доказать, что |

2 ln ( , ) |

< 0 |

при всех выборках |

, … , . По определению, если вторая |

|||

2 |

|

|||||||

|

|

|

|

|

1 |

|

||

производная < 0 в точке, то эта точка – точка максимума.

Оценки ̃ммп обладают по построению свойствами состоятельности.

Пример. |

, … , ~ ( , ), m – количество испытаний Бернулли. Оценить параметр р |

|||||||

|

1 |

|

|

|

|

|

|

|

(вероятность успеха) методом моментов и методом максимального правдоподобия. |

||||||||

1) |

М.М. Для ξ~ ( , ): m1 = ξ = . |

|

|

|

|

|

||

|

Составим уравнение { 1 = ̃1. |

= ̅ => |

̃ = |

̅= |

1 |

∑ |

|

|

|

|

|||||||

|

|

ξ = ̅ |

|

|

|

|

=1 |

|

|

|

|

|

|

|

|||

2) |

М.М.П. Составим функцию правдоподобия. |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− |

|

|

|

|

|

|

|

|

|

|

|

|

− |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− |

|

|

|

∑ |

|

|

−∑ |

|

|

|

|

|||||||

( , ) = |

1 |

1 |

… |

|

|

|

|

= ∏ |

|

|

|

|

|

|

=1 |

=1 |

|

|

|||||||||||||||||||||||||||||||||||

|

|

|

|

1 |

|

|

|

|

|

|

|

|

= |

|

|

|

|

∏ |

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

=1 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

̅ |

− ) |

− ̅ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

(1 |

|

|

|

∏ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Далее найдем логарифм. ln ( , ) = |

∑ |

|

|

ln |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

+ ̅ln + ( − ̅) ln(1 − ). |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ln ( , ) |

|

|

|

̅ |

( − ̅) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

Затем найдем решим уравнение: |

|

|

|

|

|

|

|

= |

|

|

− |

|

|

|

|

|

|

= 0. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

1− |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

̅− ̅ − + ̅ = 0 => ̅= |

=> |

= |

|

̅ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

2 ln ( , ) |

|

|

̅ |

( − ̅) |

|

|

|

|

|

|

|

̅ 2 |

|

|

|

( − ̅) |

|

|

|

|

1 |

|

|

1 |

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

= − |

|

|

− |

|

|

|

|

|

|

|

| |

|

|

|

|

= − |

|

|

|

|

|

− |

|

|

|

|

|

|

= − |

( |

|

+ |

|

|

) |

|

|

|||||||||||

|

|

2 |

|

|

|

2 |

(1 − ) |

2 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

̅ |

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

̅ |

|

|

|

̅ |

|

|

|

|

|

|

(1 − |

|

) |

|

|

|

|

|

̅ |

− ̅ |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

= − |

|

|

|

|

|

|

|

< 0. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

2 |

̅( − ̅) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

Так как вторая производная меньше нуля при всех х, то ̃ = ̅оценка по М.М.П.

|

|

|

4. Доверительное оценивание |

|

|

|||

1. |

Постановка задачи, определение доверительного интервала, доверительная |

|||||||

вероятность. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

̃ |

|

Пусть имеется выборка малого размера (n от 5 до 30). В этом случае равенство ≈ не |

||||||||

|

|

|

|

|

̃ |

|

|

|

выполняется даже для несмещённых оценок. = . Тогда указывается |

|

|||||||

|

|

|

|

|

̃ |

̃ |

|

|

предположительный диапазон значения параметров ( 1 |

, 2). |

̃ |

̃ |

|||||

Доверительным интервалом надёжности параметра |

|

|||||||

называется интервал ( 1 |

, 2) |

|||||||

|

̃ |

̃ |

≥ (вероятность того, что интервал со случайными концами |

|||||

такой, что { ( 1 |

, 2)} |

|||||||

покроет неизвестное значение не меньше . |

|

|

|

|||||

|

|

̃ |

|

|

̃ |

|

|

|

|

|

= ( , , … , ) |

и = ( , , … , ) |

|

||||

|

|

1 |

1 2 |

|

2 |

1 2 |

|

|

– доверительная вероятность, надёжность доверительного интервала. Обычно берётся близкой к ( , ; , ; , … )

2.Лемма Фишера.

Пусть ( 1, 2, … , )~ ( , 2). Тогда случайная величина − ~ (0,1) (стандартное

/√

нормальное распределение)

Следствия (наверное):

− ~ ( − 1) – распределение Стьюдента с n − 1 степенями свободы

/√

̃2 |

~ 2( − 1) – распределение хи-квадрат с n − 1 степенями свободы |

||

|

|

||

2/√ |

|||

|

|||

3.Распределение Стьюдента и формула его построения

Рассмотрим независимые одинаково распределенные случайных величин со стандартным нормальным распределением , 1, 2, … , . Случайной величиной с распределением Стьюдента или t—распределением с n степенями свободы называется величина ( ) =

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

(√) |

|

. Функция плотности этой случайной величины имеет вид: |

|

|

||||||||

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

||||||||||||||

√(2( )/ ) |

√(2+ 2+ 2+ +2) |

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

1 2 |

3 |

|

|

|

|

|

|

|

|

||

|

|

Г( |

( +1) |

) |

|

|

2 ( |

−( +1) |

) |

|

|

|

|

|

||||||

( ) = |

|

(1 + |

2 |

|

1 |

|

|

– |

||||||||||||

|

|

|

||||||||||||||||||

√ Г(2) |

) |

|

|

. При = 1 функция плотности примет вид: ( ) = |

√ (1+2) |

|||||||||||||||

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

получаем распределение Коши. Числовые характеристики при > 2: = 0, = 2 = |

|

|

. |

|||||||||||||||||

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

−2 |

|||

4.Распределение хи-квадрат ( ) и формула его построения

Рассмотрим независимых одинаково распределённых величин со стандартным нормальным

распределением |

, |

, … , . Случайной величиной с распределением χ2(n) с n степенями |

||||||||

1 |

2 |

|

|

|

|

|

|

|

|

|

свободы называется величина χ2(n) = 2 |

+ 2 |

+ + 2. Функция плотности этой случайной |

||||||||

|

|

|

|

|

|

1 |

2 |

|

||

величины имеет вид ( ) = |

2−1 |

− |

2 |

при ≥ 0, ( ) = 0, при < 0. Здесь |

||||||

|

|

|

|

|

||||||

|

|

|

Г( |

)22 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|||

Г( ) = ∫∞ −1 −, |

|

2 |

|

|

|

|

|

|

||

> 0 - гамма-фнкция |

|

|||||||||

0 |

|

|

|

|

|

|

|

|

|

|

Числовые характеристики = , = 2 = 2

5. Доверительный интервал для параметра распределения ( , ), – известная

величина

Пусть ( |

, |

, … , )~ ( , 2) и − задано. Найдём |

̃, |

̃ |

такие, что { (̃, |

̃ |

)} ≥ . По |

||||||||||||

1 |

2 |

|

|

|

|

|

|

|

|

1 |

2 |

|

|

|

|

2 |

1 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− |

|

|

|

|

|

|

|

− |

~ (0,1), т.е. |

|

|

= 0,5 + Ф |

; |

Ф |

= |

|

. |

|

|

|||||

лемме Фишера |

|

|

∫0 |

|

|

|

|

||||||||||||

/√ |

|

|

|

|

|

||||||||||||||

|

|

|

|

|

( |

|

) |

( |

) |

( ) |

|

|

|

2 |

|

|

|

||

Функция плотности – симметричная и чётная. Построим интервал симметрично относительно . Пусть – такое, что 2 Ф( ) = .

Тогда: { − ~ (0,1) (− , )} = ( ) − (− ) = 0,5 + Ф( ) − 0,5 − Ф(− ) = Ф( ) +

/√

Ф( ) = 2Ф( )

С другой стороны, {− |

|

|

< |

|

− < |

|

} = { |

|

− |

|

|

< < |

|

+ |

|

|

|

} = {̃ |

< < |

||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

√ |

√ |

|

|

|

|

√ |

|

|

|

|

|

|

|

√ |

1 |

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

̃ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

2} ≥ . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

(̃, |

̃) = ( |

|

− |

|

, |

|

+ |

|

. |

|

|

|||||||||||||||||||||||

Таким образом: доверительный интервал |

|

|

|

) |

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

1 |

2 |

|

|

|

|

|

√ |

|

|

|

|

|

√ |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

6. Доверительный интервал для параметра распределения ( , ), –

неизвестная величина

Пусть ( |

, |

, … , |

)~ ( , 2) и − задано. Найдём ̃, |

̃ такие, |

что { (̃, |

̃)} ≥ . |

|||||||||||||||||||||||||||||||||||||||||||

1 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

1 |

2 |

|||||||

По лемме Фишера: |

|

|

− |

~ ( − 1). Распределение Стьюдента симметрично относительно |

|||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||

|

/√ |

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

− |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

̃ |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

. {− < |

|

|

|

|

|

|

< } = { − |

|

|

|

< < + |

|

|

|

|

|

|

} = {̃ < < } ≥ |

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

/√ |

|

|

|

|

|

|

|

|

|

√ |

|

|

|

|

|

|

|

|

|

|

|

|

|

√ |

|

|

1 |

2 |

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( ) |

|

|

|

|

|

|

|

|

|||||||

|

− |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

{− < |

|

|

|

|

|

|

|

|

< |

|

|

|

} = ( |

) − (− |

|

) = |

∫ |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

/√ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

Для найденного |

(квантиля распределения Стьюдента ( − 1)) строим полученный |

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

интервал вида: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(̃, ̃) |

= ( |

|

− |

|

|

|

|

, |

|

+ |

|

|

|

). |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

|

|

|

|

|

|

√ |

|

|

|

|

|

|

|

√ |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Проверка статистических гипотез

1. Определение статистической гипотезы, критерия, ошибок первого и второго рода, уровня значимости, мощности критерия, критической области.

Опр. Статистическая гипотеза – любое предположение о неизвестном значении параметра распределения или о вообще неизвестном распределении.

0 – нулевая / основная гипотеза1 – конкурирующая / противоположная гипотеза (хз тут какие-то примеры не буду их печатать)

Опр. Множество выборок такое, что на них гипотеза 0 отвергается называется

критическим множеством. Множество = \ – область принятия гипотезы.

Опр. Критерием называется случайная величина с известным законом распределения, с помощью которой принимают решение об истинности гипотезы 0. Тогда { | 0} = { кр} = – уровень значимости критерия . Тогда, если вероятность

{ | 0} = { кр} = , то величину 1 − называют мощностью критерия.

Опр. Возможны 2 ситуации. 0 – верная гипотеза, но её отвергли. Это ошибка первого рода. 0 – ложная гипотеза и её приняли. Это ошибка второго рода.

2.Критерий Неймана-Пирсона

Критическую область составляют те , на которых ( ) превышает некоторое число

, где { ( ) ≥ | 0} = .

3. Построение оптимального критерия Неймана-Пирсона для параметра для

двух простых гипотез

0 |

" = 0 " |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

1 " = 1" |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

( |

, |

, … , |

) |

|

– выборка |

|

|

|

|

|||||||||||||||

1 |

2 |

|

|

|

|

|

|

|

|

|

(− − )2 |

|

|

|||||||||||

( , , 2) = |

|

1 |

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

22 |

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

√2 |

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

Функция правдоподобия: |

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

1 |

|

2 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

( |

, , 2) = |

( |

|

|

) |

− |

|

∑=1( − ) |

|

|||||||||||||||

|

|

|

22 |

|

||||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

√2 |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

( |

, |

, 2) |

|

|

|

|

|

||||||||||

( ) = |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

( |

, |

, 2) |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

∑( − |

|

)2 + − |

|

|

|

|

|

∑( − )2) = exp ( |

|

|

∑(( − )2 |

|||||||||||||||||||||||||||||||||||||||||||

( ) = exp (− |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

22 |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

22 |

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

22 |

|

0 |

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

=1 |

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

− ( − )2) = exp |

|

|

(∑(x |

|

|

|

− − x |

|

+ )(x |

− + x |

|

− )) |

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i |

i |

i |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

22 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

1 |

|

i |

0 |

|

|

|

|

1 |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

2 |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

− 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1− 0 |

|

|

|

−( |

(1− 0) |

) |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

= exp |

|

|

(2 ∑ − ( |

|

|

+ )) = |

e σ2 |

|

|

|

22 |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

22 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

1−0 |

|

|

|

(12− 02) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

2 |

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

{e |

|

|

|

|

|

− |

|

|

|

|

|

|

|

|

|

|

> |

|

|

} = { |

1 |

− 0 |

|

|

|

|

|

> |

|

+ |

(1 |

− 0) |

} |

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

σ2 |

|

|

22 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

σ2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

22 |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

( |

+ |

|

|

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

= { |

> |

|

|

|

|

|

|

|

|

+ |

|

|

|

|

1 |

|

|

|

0 |

|

|

|

} = {∑ > } = ( ) |

|

|

|||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

− 0 |

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

=1 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Рассмотрим случайную величину ∑ |

|

. Если |

|

– верна, то ~ ( , 2), тогда |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

=1 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

∑ |

~ ( , ∑2 |

|

|

. = (∑ |

|

) |

= |

∑ |

|

|

|

|

= ; ∑2 |

= 2. |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

=1 |

|

|

|

|

|

=1 |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

По свойствам нормального распределения: |

|

∑ − |

|

~ (0, 1) |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

√∑2 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

∑ |

− |

|

|

|

|

|

|

− |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

( ) P { |

|

|

|

|

0 |

|

> |

|

|

|

|

|

|

|

|

|

|

} = |

|

{1 − |

|

( |

0 |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

√ |

|

|

|

|

|

|

|

|

√ |

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

√ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

{0 > 1}; 0~ (0,1)

Пусть 1−- квантиль нормально распределения, т.е. такое число, что {0 < 1−} = 1 −

. Тогда { |

∑ − |

0 |

> |

} = . |

|

|

|

|

|||

|

√ |

|

1− |

|

|

|

|

|

|

||

Определим константу .

− 0 = 1−√

= √ 1− + 0

Таким образом, критерий примет вид: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

Если ∑ |

|

> = |

|

|

|

|

|

+ , то гипотезу о равенстве " = = " следует |

|||||||||||||||||||||||||||

|

√ |

|

|||||||||||||||||||||||||||||||||

|

|

|

=1 |

|

|

|

|

1− |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|||||||||

принять. При этом совершается ошибка 1-го рода с вероятностью . |

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

Определим вероятность ошибки второго рода: { |

| } |

: " = ". |

|

||||||||||||||||||||||||||||||||

( ) P{∑n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

1 |

1 |

|

|

||||||

|

|

> }. Если верна , то ~ ( , ∑2), но ~ ( |

, 2). Т.е. = |

|

|||||||||||||||||||||||||||||||

|

|

|

i=1 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

1 |

|

|

|

|

|

||||||||||||

; ∑2 = 2. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

{∑n |

|

> } |

= { |

∑ −1 |

> |

|

( − |

1) |

} = { |

∑ −1 |

|

> |

√ |

1− − |

(1−0) |

} = |

|

− |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

i=1 |

|

|

|

|

|

√ |

|

|

|

√ |

|

√ |

|

|

|

√ |

|

1− |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

(√ |

(1−0)) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

√ |

(1−0) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

= 1 − |

( |

|

|

− |

|

|

|

|

|

|

|

|

= 1 − - мощность критерия. |

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

0 |

|

1− |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

{∑n |

|

≤ } |

= – вероятность ошибки 2-го рода |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

i=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Проверка сложных гипотез

Пусть требуется проверить 2 гипотезы:

0: " Θ0"1: " Θ1" Θ0 ∩ Θ1 =

Требуется определить – критическое множество, такое, что , то 0 отвергают в пользу 1.

Вероятности ошибок первого и второго рода тогда можно рассматривать как заданные на соответствующих множествах функции:

( ) = { = (1, 2, … , ) | Θ0}

( ) = { = (1, 2, … , ) | Θ1}

Опр. Размером критерия называют величину = max ( )

Θ

Опр. Функцией мощности критерия называют вероятность отвергнуть нулевую гипотезу при любых возможных значениях параметра:

( ) = { = (1, 2, … , ) | Θ} Т.о. на множестве Θ0: ( ) = ( ). На множестве Θ1 ( ) = 1 − ( ).

Опр. Равномерно наиболее мощным называют такой критерий, что он при фиксированном размере максимизирует ( ) на множестве Θ1.

Пример построения равномерно наиболее мощного критерия для проверки гипотезы: " = " против сложной гипотезы : " > "

Предположим, что 1, 2, … , ~ ( , 2), 2 – известная величина.

Пусть > 0, т.е. область Θ1 = (0, +∞), тогда Θ1 можно рассматривать как множество точек 1.

Таким образом, исходная задача оказывается равносильной следующему множеству задач:

0 = " = 0"; 1: " = 1" ; 1 > 0.

Тогда 1 > 0 имеем, что критическая область имеет вид:

∑ > = √ 1− + 0

=1

Это правило является равномерно наиболее мощным критерием.

5.Проверка простой гипотезы : " = " против сложной гипотезы " >

".

1, 2, … , ~ ( , 2), 2 – неизвестная величина.

Если верна гипотеза H0, то случайная величина:

− ~ ( − 1) из леммы Фишера.

/√

Найдём 1−( − 1) – квантиль распределения Стьюдента с ( − 1) степенью свободы.

− ≥ 1−( − 1) /√

≥ 1−( − 1) /√ + 0 | ∑ ≥ 1−( − 1) √ + 0

|

a < a |

|

|

|

|

− |

|

≤ ( − 1) |

|

|

|

|

|

||||

|

|

0 |

|

/ |

|

1− |

||

|

|

|

|

|

||||

|

|

|

|

|

|

√ |

|

|

a ≠ a0 | − | ≥ 1−( − 1) /√

6. Критерии согласия (не знаю зачем это здесь как подвопрос, ведь есть только это и вообще это объединение двух следующих пунктов)

{ ; ( , ); Θ)} – параметрическая модель. Функция ( , ) известна.

Рассмотрим задачу в условиях, когда ( , ) неизвестна. Тогда

0: гипотеза о ( )

7.Критерий Колмогорова

Пусть = (1, 2, … , ) – выборка и распределения неизвестной случайной величины. Рассмотрим простую гипотезу: 0: ( ) = 0( ) – известное распределение

1: ( ) ≠ 0( )

Рассмотрим статистику Колмогорова:

|

|

|

|

̃ |

|

( ) = |

|

( ) − ( )| |

|||

max | |

|||||

|

|

|

|

|

0 |

̃ ( ) – эмпирическая функция распределения

̃ ( ) = () – доля элементов выборки <

0( ) – значения функции распределения, вычисленные в соответствии с гипотезой. Пусть дана вероятность ошибки 1-го рода. – уровень значимости критерия. Если набл =

( ) > 1−( ) = кр, то гипотеза о согласии наблюдаемого распределения с гипотетическим отвергается.

Правило принятия решения основано на:

{√( ) < } = ( ); > 0

→∞

( ) = ∑∞= −∞(−1) −22 2 (табличное значение)

8.Критерий хи-квадрат ( ) / Пирсона

Напоминание: χ2(n) = 2 |

+ 2 |

+ + 2 |

; |

~ (0,1); − независимы |

1 |

2 |

|

|

|

Пусть есть |

, , … , |

. : ( ) = ( ). |

|

|

||

1 |

2 |

|

0 |

0 |

|

|

Пусть наблюдается дискретная случайная величина , принимающая значения |

, |

, … , |

||||

|

|

|

|

1 |

2 |

|

с вероятностями |

, |

, … , . |

|

|

||

|

1 |

2 |

|

|

|

|

|

|

|

|

|

|

|

{ = } = > −; |

∑ |

= 1 |

|

|

||

|

|

|

|

|

|

|

=1

Пусть по результатам наблюдения был построен точечный вариационный ряд:

|

|

|

|

|

……………… |

|

|

|

|||

|

1 |

|

2 |

|

|

|

|

||||

|

|

|

|

|

……………… |

|

|

|

|||

|

1 |

|

2 |

|

|

|

|

||||

|

|

1 |

|

|

2 |

|

……………… |

|

|

|

|

|

|

|

|

|

|

||||||

– относительные частоты

= ̃

∑ =

=1

Критерий Пирсона есть случайная величина:

|

|

( |

|

− )2 |

|

( |

− )2 |

|

( |

− ′ |

)2 |

|

||

2 |

= ∑ |

|

|

|

|

= ∑ |

|

|

= ∑ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

=1 |

|

|

|

|

|

=1 |

|

|

=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

– наблюдаемая частота события { = } |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

′ |

– гипотетическая (вычисленная в предположении, что ( ) – функция распределения ) |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

частота события { = }. |

|

|

|

|

|

|

|

|||||||

Если 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

< |

2 |

= |

2 ( , − − 1), то гипотеза |

принимается. |

|||||||||

|

набл |

|

|

кр |

|

кр |

|

|

|

|

0 |

|

||

− количество различных значений дискретной случайной величины− количество параметров распределения, оцениваемых по выборке

Замечание: Критерий Пирсона применяется к непрерывным распределениям, если после группировки получен точечный вариационный ряд.

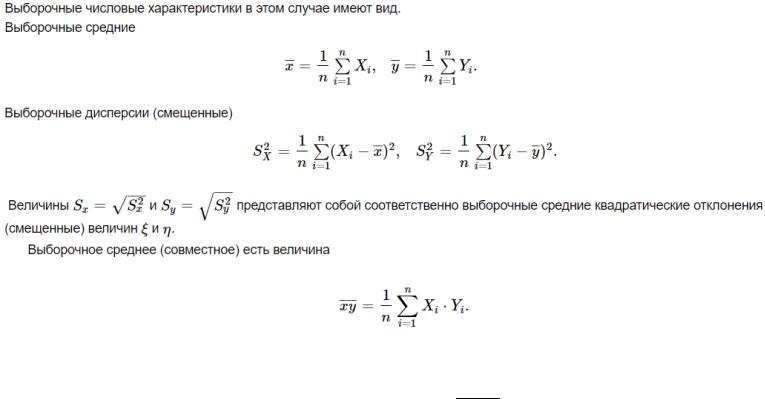

6. Регрессионный анализ.

1. Постановка задачи. Пусть есть ( , ) – двумерный случайный вектор. ( , ) – функция распределения этого случайного вектора. Предполагается, что между величинами существует связь = ( ) = | .

Пусть производится наблюдение за случ.вел. ( , ). Результаты: (1, 1), … , ( , ). Требуется оценить силу связи между х и у и оценить ( ) = | = + (если предполагается линейная связь).

Множество точек с координатами (Xi,Yi) называют полем корреляции или диаграммой рассеяния. По виду поля корреляции делают предположение о виде связи между величинами ξ и η.

2. Выборочный коэффициент корреляции: ̃= выб = ̅̅̅̅− ̅

Свойства выборочного коэффициента корреляции:

1)|̃| ≤ 1

2)Если |̃| ≈ 0, то х и у слабо коррелируемы. Если известно, что х и у независимы, то r = 0.

3), линейно связаны |̃| = 1.

3.Построение выборочного уравнения регрессии.

Пусть наблюдалась выборка (X1,Y1),(X2,Y2),…,(Xn,Yn), и выборочный коэффициент значимо отличается от нуля.

Найдем коэффициенты уравнения Y=aX+b, которое наилучшим образом аппроксимирует

Y=f(X) (η=f(ξ)).

Величина Y называется зависимой переменной, признаком, величина Х называется независимой переменной, фактором, регрессором. В парной регрессионной модели зависимая переменная зависит только от одного регрессора.