Практическое занятие №9 Себестоимость продукции промышленного предприятия и ее структура. Точка безубыточности – 2 часа

В зависимости от того, как меняются затраты под влиянием изменения объема произведенной продукции, они классифицируются на постоянные (Зпост) и переменные (Зпер). Переменные затраты меняются в зависимости от изменения объема выпускаемой продукции. Считается, что зависимость прямо пропорциональная. К ним относятся следующие виды затрат: затраты на сырье, материалы, топливо, газ и электроэнергия, расходы на оплату труда и другие. Постоянные затраты (или условно-постоянные) не зависят от объема производства. По своей сути они являются затратами на создание условий для деятельности предприятия. К таким затратам традиционно относят: амортизационные отчисления, арендная плата, отдельные виды страховки, заработная плата отдельных категорий персонала и др. С изменением объемов производства общая сумма постоянных затрат не меняется, при этом нужно учитывать, что величина удельных постоянных затрат снижается с ростом объемов производства.

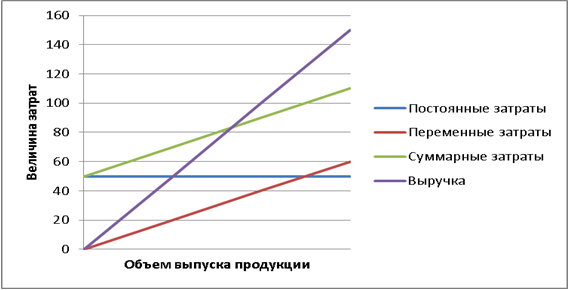

Одной из составляющих данного подхода является определение точки безубыточности – это объем реализации продукции, обеспечивающий нулевую прибыль, то есть создается ситуация, когда доходы от продажи равняются совокупным расходам. Объем реализации продукции свыше данного критического уровня дает организации прибыль, а ниже данного показателя – убыток. Существуют несколько методов нахождения точки безубыточности, основные из них: графический и аналитический. На рис. 1 представлен график нахождения точки безубыточности, который содержит следующие элементы: выручка, постоянные, переменные и суммарные затраты.

Тб

Рисунок 1 – Графический метод нахождения точки безубыточности

Аналитический метод нахождения точки безубыточности базируется на следующей зависимости:

В = Зпост + Зпер + Попер, (12)

где В – стоимостной объем реализации продукции (выручка), тыс. р.; Попер – операционная прибыль, тыс.р.

Чтобы найти точку безубыточности в натуральных величинах измерения, эту формулу следует преобразовать к следующему виду

Цед * Ор = Зуд. пер. * Ор + Зпост + Попер (13)

где Ор — объем реализации в натуральном выражении, тыс.р.;

Цед — цена единицы продукции, тыс.р.; Зуд. пер. — переменные затраты на единицу продукции, тыс.р.ж

Из данной формулы можно вывести критический объем продаж (Тб) с учетом того, что в нем прибыль будет нулевой:

Тб = Зпост / (Цед - Зуд. пер.) (14)

Полученное значение Тб будет являться критическим объемом продаж в натуральном выражении и является важнейшим показателем для оценки и управления финансовой и производственной деятельностью предприятия.

ЗАДАЧИ

Задача 1. Определить точку безубыточности в стоимостном и натуральном выражении. Решить задачу графическим методом.

Таблица 27

Исходные данные

Показатели |

Варианты |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Постоянные затраты, тыс. р. |

50 |

100 |

200 |

600 |

1800 |

5400 |

4320 |

3456 |

2765 |

2212 |

Цена единицы продукции, р. |

60 |

120 |

240 |

720 |

2160 |

6480 |

5184 |

4147 |

3318 |

2654 |

Переменные затраты на единицу продукции, р. |

42 |

84 |

168 |

504 |

1512 |

4536 |

3629 |

2903 |

2322 |

1858 |

Задача 2. Определить точку безубыточности в стоимостном и натуральном выражении. Определить объем продаж, обеспечивающий требуемую величину валовой прибыли.

Таблица 28

Исходные данные

Показатели |

Варианты |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Постоянные затраты, тыс. р. |

100 |

200 |

400 |

1200 |

3600 |

10800 |

8640 |

6912 |

5530 |

4424 |

Цена единицы продукции, р. |

120 |

240 |

480 |

1440 |

4320 |

12960 |

10368 |

8294 |

6636 |

5308 |

Переменные затраты на единицу продукции, р. |

84 |

168 |

336 |

1008 |

3024 |

9072 |

7258 |

5806 |

4645 |

3716 |

Требуемая величина прибыли, тыс. р. |

275 |

294 |

588 |

1764 |

5292 |

15876 |

12701 |

10161 |

8129 |

6503 |