8422

.pdfМИНОБРНАУКИ РОССИИ Федеральное государственное бюджетное образовательное учреждение высшего образования

«Нижегородский государственный архитектурно-строительный университет»

О.В. Виноградова

БУХГАЛТЕРСКИЙ И ФИНАНСОВЫЙ УЧЕТ В ТУРИЗМЕ

Учебно-методическое пособие

по подготовке к лекциям, практическим, семинарским занятиям (включая рекомендации обучающимся по организации самостоятельной работы)

для обучающихся по дисциплине «Бухгалтерский и финансовый учет в туризме» направлению подготовки 43.03.02 Туризм

направленность (профиль) Менеджмент в туризме

Нижний Новгород

2022

1

МИНОБРНАУКИ РОССИИ Федеральное государственное бюджетное образовательное учреждение высшего образования

«Нижегородский государственный архитектурно-строительный университет»

О.В. Виноградова

БУХГАЛТЕРСКИЙ И ФИНАНСОВЫЙ УЧЕТ В ТУРИЗМЕ

Учебно-методическое пособие

по подготовке к лекциям, практическим, семинарским занятиям (включая рекомендации обучающимся по организации самостоятельной работы)

для обучающихся по дисциплине «Бухгалтерский и финансовый учет в туризме» направлению подготовки 43.03.02 Туризм

направленность (профиль) Менеджмент в туризме

Нижний Новгород ННГАСУ

2022

2

УДК

Виноградова, О.В. Бухгалтерский и финансовый учет в туризме: учебно-методическое пособие / О.В. Виноградова; Нижегородский государственный архитектурно-строительный университет. – Нижний Новгород: ННГАСУ, 2022. – 85 с. – Текст: электронный.

Приведены указания по подготовке к лекциям, практическим, семинарским занятиям и по организации самостоятельной работы по дисциплине «Бухгалтерский и финансовый учет в туризме», рассмотрены содержание и последовательность подготовки к практическим и семинарским занятиям, даны рекомендации по самостоятельной работе.

Предназначено обучающимся в ННГАСУ для подготовки к практическим и семинарским занятиям, а также к промежуточной аттестации по направлению подготовки 43.03.02 Туризм, направленность (профиль) менеджмент в туризме.

© О.В. Виноградова, 2022 © ННГАСУ, 2022

3

Содержание

1.Нормативное регулирование бухгалтерского учета ……………………………..

2.Учет денежных средств

……………………………………………………………11

3.Учет финансовых вложений ……………………………………………………….

4.Учет основных средств …………………………………………………………….

5.Учет капитальных вложений ………………………………………………………

6.Учет арендных (лизинговых) операций …………………………………………...

7.Учет нематериальных активов …………………………………………………….

8.Учет запасов ……………………………………………………………………….

9.Учет расчетов и обязательств ……………………………………………………..

10.Исчисление себестоимости продукции, работ, услуг

……………………………50

11.Учет продаж и финансовых результатов …………………………………………

12.Учет капитала и резервов

………………………………………………………….70

13.Формирование и учет резервов …………………………………………………

14.Бухгалтерская финансовая отчетность …………………………………………..

4

1.НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ УЧЕТА

1.1.Законодательное регулирование бухгалтерского учета

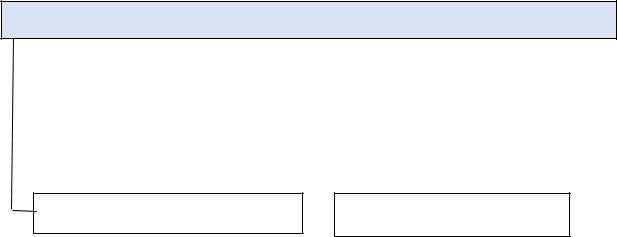

Бухгалтерский учет, в соответствии со ст.71 Конституции РФ, находится в ведении государства. По поручению Правительства РФ общее методологическое руководство бухгалтерским учетом осуществляется Министерством финансов РФ. Система нормативного регулирования бухгалтерского учета, разработанная Департаментом методологии бухгалтерского учета и отчетности Министерства финансов РФ, состоит из документов трех уровней: законодательных, регулирующих и внутренних (рис.1.1.1)

Нормативная база бухгалтерского учета в Российской Федерации

|

|

Законодательные документы |

|

Кодексы, Федеральные законы |

|||||||

|

|

|

|||||||||

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

обязательные |

|

|

ФСБУ; ОСБУ; МСБУ; |

|||

|

|

Регулирующие |

|

|

|

|

|

|

методические |

||

|

|

документы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

рекомендательные |

|

|

Альбомы типовых |

|

||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

форм, |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

К первойВнутренниегруппедокументыотносятся законодательныеУчетная политикадокументы, положения,: федеральные

законы, кодексы, указы Президента РФрегламентыи постановления, инструкции Правительства РФ.

Основные принципы ведения бухгалтерского учета в Российской Федерации Рисунок 1.1.1. Схема нормативной базы бухгалтерского учета в России

сформулированы в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Закон устанавливает единые правовые и методологические основы бухгалтерского учета и отчетности на территории Российской Федерации для всех юридических лиц, определяет сущность бухгалтерского учета, основные понятия, используемые в учете, порядок регулирования, организации и ведения бухгалтерского учета и представления бухгалтерской отчетности. Вторым по важности законом, обязательным к применению крупными предприятиями, является

5

Федеральный закон «О консолидированной финансовой отчетности». Согласно ему, банки, страховые организации, фонды, государственные предприятия составляют и предоставляют консолидированную (обобщенную) отчетность в соответствии с Международными стандартами финансовой отчетности (МСФО).

К первой группе относятся также ГК РФ, НК РФ, Федеральные законы «Об акционерных обществах», «Об обществах с ограниченной ответственностью», «О Центральном банке РФ» и т.д. и т.п. Документы первого уровня носят строго обязательный характер.

Ко второй группе относятся регулирующие документы, которые делятся на две подгруппы:

обязательные (нормативные правовые акты органов государственного регулирования);

рекомендательные (рекомендации в области бухгалтерского учета).

Нормативные акты органов государственного регулирования включают в себя федеральные стандарты, отраслевые стандарты, МСФО и методические документы.

1.Федеральные стандарты. Закон определяет понятие стандарта следующим образом: «стандарт бухгалтерского учета – документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета».

Федеральные стандарты устанавливают:

определения и признаки объектов бухгалтерского учета, порядок их классификации;

допустимые способы денежного измерения объектов бухгалтерского учета;

порядок пересчета стоимости объектов бухгалтерского учета, выраженной в иностранной валюте, в рубли;

требования к учетной политике организаций;

план счетов бухгалтерского учета и порядок его применения;

состав, содержание и порядок формирования бухгалтерской отчетности;

упрощенные способы ведения бухгалтерского учета для субъектов малого предпринимательства; и т.д.

1.Отраслевые стандарты. Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности. Согласно закону, они разрабатываются и утверждаются органами государственного регулирования бухгалтерского учета (Банк России, Минфин России) и подтверждаются экспертизой Совета по стандартам бухгалтерского учета.

2.МСФО. Это международные стандарты, разрабатываемые специально созданным Фондом МСФО. Документы МСФО обязательны к применению в России всеми организациями, которые в обязательном или добровольном порядке составляют консолидированную финансовую отчетность.

3.Методические документы. Организации, осуществляющие функции государственного регулирования и контроля в области финансов в Российской Федерации, регулярно принимают различные акты, которые необходимы для правильного применения федеральных и отраслевых стандартов. Это тематические обобщения практики применения законодательства о бухгалтерском учете Минфина, письма Федеральной налоговой службы, Положения и инструкции

6

Центробанка России, решения Высшего арбитражного суда и т.д. Эти методические документы носят в основном технический характер и подразумевают обязательное их применение всеми сторонами учетного процесса.

Вторая подгруппа второй группы документов – рекомендации в области бухгалтерского учета. Они принимаются субъектами негосударственного регулирования учета, например, Институтом профессиональных бухгалтеров России. Они нужны для определения порядка применения федеральных и отраслевых стандартов, форм документов бухгалтерского учета, организационных форм ведения бухгалтерского учета, организации бухгалтерских служб предприятий, технологии ведения бухгалтерского учета. Это, например, альбом форм первичных учетных и иных документов, методика учета для малого предпринимательства и т.д. Рекомендации в области бухгалтерского учета применяются на добровольной основе.

Третью группу нормативных документов составляют внутренние стандарты организации. Они предназначены для упорядочения ведения бухгалтерского учета в компании. Документы третьего уровня утверждаются руководителем, а формируются бухгалтерскими, финансовыми и экономическими службами организации. Обычно к ним относятся приказ об учетной политике организации, рабочий план счетов, должностные инструкции и т. п.

Основной внутренний нормативный документ – учетная политика организации. Это принятая совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (ПБУ 1/2008). Учетная политика принимается до наступления нового финансового года и применяется последовательно из года в год. Формирует учетную политику главный бухгалтер организации, а утверждается она приказом руководителя. Организации должны оформлять учетную политику для целей бухгалтерского учета и для целей налогообложения (это возможно и в одном документе). В учетной политике утверждаются:

рабочий план счетов бухгалтерского учета;

формы первичных учетных документов, регистров бухгалтерского и налогового учета;

порядок проведения инвентаризации активов и обязательств;

выбранные из альтернативных способы учета (методы оценки активов, начисления амортизации, признания доходов и т.д.);

порядок организации бухгалтерского и налогового учета и контроля над хозяйственными операциями;

правила документооборота и технология обработки учетной информации;

другие решения, необходимые для организации учета.

Изменение учетной политики организации может производиться в случаях: изменения законодательства по бухгалтерскому учету; разработки организацией новых способов ведения бухгалтерского учета; существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т. п.

7

Перечень федеральных стандартов бухгалтерского учета приведен в таблице

1.1.1.

Таблица 1.1.1. Федеральные стандарты бухгалтерского учета

|

Наименование стандарта |

|

Нормативный акт, |

|

|

||

|

|

|

утвердивший стандарт |

|

|

|

|

|

ФСБУ 14/2022 "Нематериальные активы" |

|

Приказ Минфина России |

|

|

|

от 30.05.2022 N 86н |

|

Стандарт применяется начиная с бухгалтерской (финансовой) |

|

|

|

|

|

|

|

отчетности за 2024 год. Организация может принять решение о |

|

|

|

применении Стандарта до указанного срока |

|

|

|

|

|

|

|

ФСБУ 27/2021 "Документы и документооборот в бухгалтерском учете" |

|

Приказ Минфина России |

|

|

|

от 16.04.2021 N 62н |

|

Стандарт применяется с 1 января 2022 года, за исключением абз. 1 п. |

|

|

|

|

|

|

|

25, который применяется с 1 января 2024 года. Организация может |

|

|

|

принять решение о применении Стандарта до указанного срока |

|

|

|

|

|

|

|

ФСБУ 6/2020 "Основные средства" |

|

Приказ Минфина России |

|

|

|

от 17.09.2020 N 204н |

|

Стандарт применяется, начиная с бухгалтерской (финансовой) |

|

|

|

|

|

|

|

отчетности за 2022 год. |

|

|

|

|

|

|

|

ФСБУ 26/2020 "Капитальные вложения" |

|

Приказ Минфина России |

|

|

|

от 17.09.2020 N 204н |

|

Стандарт применяется, начиная с бухгалтерской (финансовой) |

|

|

|

|

|

|

|

отчетности за 2022 год. |

|

|

|

|

|

|

|

ФСБУ 5/2019 "Запасы" |

|

Приказ Минфина России |

|

|

|

от 15.11.2019 N 180н |

|

Стандарт применяется, начиная с бухгалтерской (финансовой) |

|

|

|

|

|

|

|

отчетности за 2021 год. |

|

|

|

|

|

|

|

ФСБУ 25/2018 "Бухгалтерский учет аренды" |

|

Приказ Минфина России |

|

|

|

от 16.10.2018 N 208н |

|

Стандарт применяется, начиная с бухгалтерской (финансовой) |

|

|

|

|

|

|

|

отчетности за 2022 год. |

|

|

|

|

|

|

Перечень Положений по бухгалтерскому учету приведен в таблице 1.1.2.

Таблица 1.1.2. Положения по бухгалтерскому учету

|

Номер |

|

Положение по бухгалтерскому учету |

|

Нормативный акт, утвердивший |

|

|

|

|||

|

положения |

|

|

|

положение |

|

|

|

|

|

|

|

ПБУ 1/2008 |

|

Учетная политика организации |

|

Приказ Минфина России от 06.10.2008 N |

|

|

|

|

|

106н |

|

|

|

|

|

|

|

ПБУ 2/2008 |

|

Учет договоров строительного подряда |

|

Приказ Минфина России от 24.10.2008 N |

|

|

|

|

|

116н |

|

|

|

|

|

|

|

ПБУ 3/2006 |

|

Учет активов и обязательств, стоимость |

|

Приказ Минфина России от 27.11.2006 N |

|

|

|

которых выражена в иностранной валюте |

|

154н |

|

|

|

|

|

|

|

ПБУ 4/99 |

|

Бухгалтерская отчетность организации |

|

Приказ Минфина России от 06.07.1999 N |

|

|

|

|

|

43н |

|

|

|

|

|

|

|

ПБУ 7/98 |

|

События после отчетной даты |

|

Приказ Минфина России от 25.11.1998 N |

|

|

|

|

|

56н |

|

|

|

|

|

|

8

ПБУ 8/2010 |

Оценочные обязательства, условные |

Приказ Минфина России от 13.12.2010 N |

|

обязательства и условные активы |

167н |

|

|

|

ПБУ 9/99 |

Доходы организации |

Приказ Минфина России от 06.05.1999 N |

|

|

32н |

|

|

|

ПБУ 10/99 |

Расходы организации |

Приказ Минфина России от 06.05.1999 N |

|

|

33н |

|

|

|

ПБУ 11/2008 |

Информация о связанных сторонах |

Приказ Минфина России от 29.04.2008 N |

|

|

48н |

|

|

|

ПБУ 12/2010 |

Информация по сегментам |

Приказ Минфина России от 08.11.2010 N |

|

|

143н |

|

|

|

ПБУ 13/2000 |

Учет государственной помощи |

Приказ Минфина России от 16.10.2000 N |

|

|

92н |

|

|

|

ПБУ 14/2007 |

Учет нематериальных активов |

Приказ Минфина России от 27.12.2007 N |

|

|

153н |

|

Внимание! Документ утрачивает силу |

|

|

|

|

|

с 01.01.2024 |

|

|

|

|

ПБУ 15/2008 |

Учет расходов по займам и кредитам |

Приказ Минфина России от 06.10.2008 N |

|

|

107н |

|

|

|

ПБУ 16/02 |

Информация по прекращаемой деятельности |

Приказ Минфина России от 02.07.2002 N |

|

|

66н |

|

|

|

ПБУ 17/02 |

Учет расходов на научно-исследовательские, |

Приказ Минфина России от 19.11.2002 N |

|

опытно-конструкторские и технологические |

115н |

|

работы |

|

|

|

|

ПБУ 18/02 |

Учет расчетов по налогу на прибыль |

Приказ Минфина России от 19.11.2002 N |

|

организаций |

114н |

|

|

|

ПБУ 19/02 |

Учет финансовых вложений |

Приказ Минфина России от 10.12.2002 N |

|

|

126н |

|

|

|

ПБУ 20/03 |

Информация об участии в совместной |

Приказ Минфина России от 24.11.2003 N |

|

деятельности |

105н |

|

|

|

ПБУ 21/2008 |

Изменения оценочных значений |

Приказ Минфина России от 06.10.2008 N |

|

|

106н |

|

|

|

ПБУ 22/2010 |

Исправление ошибок в бухгалтерском учете |

Приказ Минфина России от 28.06.2010 N |

|

и отчетности |

63н |

|

|

|

ПБУ 23/2011 |

Отчет о движении денежных средств |

Приказ Минфина России от 02.02.2011 N |

|

|

11н |

|

|

|

ПБУ 24/2011 |

Учет затрат на освоение природных ресурсов |

Приказ Минфина России от 06.10.2011 N |

|

|

125н |

|

|

|

1.2.Учетная политика организации

Внастоящее время субъекты хозяйственной деятельности могут выбирать подходы к формированию учетной информации. Поэтому при рассмотрении вопросов организации бухгалтерского учета и отчетности большое внимание стало уделяться «Учетной политике».

Учетная политика – это совокупность способов ведения экономическим субъектом бухгалтерского учета.

9

Экономический субъект самостоятельно формирует свою учетную политику. Необходимость формирования учетной политики определяется тем, что существуют альтернативные способы ведения бухгалтерского учета, и по каждому конкретному направлению ведения бухгалтерского учета необходимо выбрать один способ из нескольких, допускаемых законодательством и нормативными актами, и обосновать его. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики организация самостоятельно разрабатывает соответствующий способ с учетом положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности.

К способам ведения бухгалтерского учета относятся: способы погашения стоимости активов, способы оценки материалов, способы применения счетов бухгалтерского учета, организация документооборота и инвентаризации и др.

Учетная политика на предприятии разрабатывается на основании Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного утв. приказом Минфина РФ от 06.10.2008 № 106н. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое возложено ведение бухгалтерского учета организации. Учетная политика утверждается руководителем организации приказом или распоряжением и применяется с 1 января года, следующего за годом издания приказа (распоряжения). Вновь созданная организация оформляет учетную политику не позднее 90 дней со дня государственной регистрации.

При выработке учетной политики утверждаются:

рабочий план счетов, содержащий синтетические и аналитические счета;

формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

порядок проведения инвентаризации активов и обязательств организации;

способы оценки активов и обязательств;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными операциями;

другие решения, необходимые для организации бухгалтерского учета.

При формировании учетной политики должны соблюдаться принципы бухгалтерского учета (допущения и требования). Учетная политика имеет два основных аспекта:

организационно-технический: организация документооборота, формы первичных документов и др.;

методический: способы погашения стоимости активов, способы оценки материалов и др.

Принятая учетная политика применяется организацией последовательно из

года в год. Изменения учетной политики организации производятся в следующих случаях:

изменение требований законодательства РФ или нормативных правовых актов по бухгалтерскому учету;

разработка организацией новых способов ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

10