книги / Налоги и налогообложение. Теоретические вопросы и практические задания

.pdfМинистерство науки ивысшего образования РоссийскойФедерации

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Пермский национальный исследовательский политехнический университет»

Е.Р. Мухина

НАЛОГИ И НАЛОГООБЛОЖЕНИЕ. ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ И ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Утверждено Редакционно-издательским советом университета

в качестве учебного пособия

Издательство Пермского национального исследовательского

политехнического университета

2021

1

УДК 336.22(076.5) М925

Рецензенты:

д-р экон. наук, профессор кафедры учета, аудита и экономического анализа, академик МАН ВШ,

заслуженный работник высшей школы РФ Т.Г. Шешукова (Пермский государственный национальный исследовательский университет);

канд. экон. наук, доцент кафедры экономики и управления промышленным производством Ю.В. Старков

(Пермский национальный исследовательский политехнический университет)

Мухина, Е.Р.

М925 Налоги и налогообложение. Теоретические вопросы и практические задания : учебное пособие / Е.Р. Мухина. – Пермь : Изд-во Перм. нац. исслед. политехн. ун-та, 2021. – 74 с.

ISBN 978-5-398-02486-9

Приводятся задания по налогообложению, направленные на закрепление знаний, практических навыков при расчете сумм налогов. Последовательное решение предложенных задач позволит студентам

овладеть аналитическими |

навыками расчета налогового бремени |

и составления налоговых деклараций. |

|

Издание предназначено для студентов бакалавриата, обучаю- |

|

щихся по направлению |

38.03.01 «Экономика», преподавателей |

и специалистов. |

|

|

УДК 336.22(076.5) |

ISBN 978-5-398-02486-9 |

© ПНИПУ, 2021 |

2

СОДЕРЖАНИЕ |

|

Введение.................................................................................................. |

4 |

Тема 1. Основы налогообложения........................................................ |

5 |

Тема 2. Налог на добавленную стоимость......................................... |

17 |

Вопросы для самоконтроля............................................................. |

23 |

Тесты для самоконтроля.................................................................. |

24 |

Тема 3. Акцизы..................................................................................... |

27 |

Вопросы для самоконтроля............................................................. |

29 |

Тесты для самоконтроля.................................................................. |

30 |

Тема 4. Налог на доходы физических лиц ......................................... |

32 |

Вопросы для самоконтроля............................................................. |

36 |

Тесты для самоконтроля.................................................................. |

36 |

Тема 5. Налог на прибыль организаций............................................. |

39 |

Вопросы для самоконтроля............................................................. |

47 |

Тесты для самоконтроля.................................................................. |

47 |

Тема 6. Налог на добычу полезных ископаемых............................... |

50 |

Вопросы для самоконтроля............................................................. |

51 |

Тесты для самоконтроля.................................................................. |

52 |

Тема 7. Региональные налоги.............................................................. |

55 |

Вопросы для самоконтроля............................................................. |

58 |

Тесты для самоконтроля.................................................................. |

58 |

Тема 8. Специальные налоговые режимы.......................................... |

61 |

Вопросы для самоконтроля............................................................. |

64 |

Тесты для самоконтроля.................................................................. |

64 |

Тема 9. Комплексные задания............................................................. |

67 |

Список литературы............................................................................... |

73 |

3

ВВЕДЕНИЕ

Налогообложение представляет собой важный элемент в деятельности любого хозяйствующего субъекта.

Изучение курса «Налоги и налогообложение» предполагает рассмотрение теоретических и практических основ расчета налогов, изучение порядка определения налоговой базы, уплаты авансовых платежей и налога за налоговый период.

В данном пособии приводятся ситуационные задания, рассматривающие порядокрасчетафедеральных, региональных налогов ипр.

Практические задания в виде самостоятельных вопросов, тестов и задач по теме исследования нацелены на усвоение лекционного курса по дисциплине «Налоги и налогообложение».

Полученные знания и приобретенные студентами навыки и умения в области расчета налогов, определения налогового бремени помогут им при изучении других дисциплин, связанных с предметом, а также в дальнейшей практической деятельности.

4

Тема 1. ОСНОВЫ НАЛОГООБЛОЖЕНИЯ

Налоги – одна из древнейших финансовых категорий. Исторически появление налогов связывают с разделением общества на социальные группы и возникновением государства. Социальноэкономическая сущность, функции и роль налогов определяются экономическим и политическим устройством общества, природой государства и его задачами.

Первое упоминание о налогах относится к IV в. до н.э. В период господства натурального хозяйства налоги выступали в форме различных натуральных податей и служили дополнением к трудовым повинностям населения, а также в форме дани с покоренного народа. По мере развития товарно-денежных отношений налог все более приобретает денежную форму. Экономическую сущность налогов составляет изъятие государством в пользу общества определенной части валового внутреннего продукта в виде обязательного взноса.

Экономическое содержание налогов отображено на рис. 1.

|

|

Экономическая |

Экономическая |

||

сущность – |

|

категория – |

|

|

|

Рис. 1. Экономическое содержание налогов

5

Понятия налога и сбора закреплены в первой части Налогового кодекса РФ (НК РФ). Так, под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенныхправ иливыдачу разрешений (лицензий).

Основные признаки налогов закреплены в ст. 8 НК РФ (рис. 2).

Рис. 2. Признаки налогов

Налоги призваны выполнять следующие функции (рис. 3).

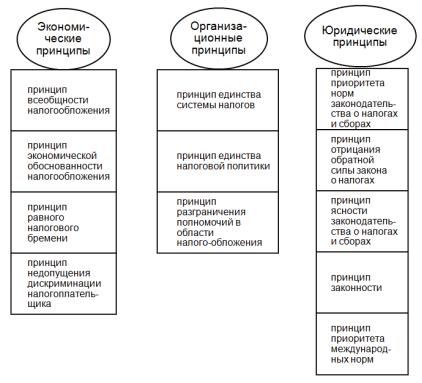

Любая наука базируется на определенных принципах. В системе налогообложения выделяют:

экономические принципы;

6

юридические принципы;

организационные принципы.

Фискальная Регулирующая (бюджетная функция функция)

Распределительная Контрольная функция функция

Рис. 3. Функции налогов

А. Смит в своем труде «Исследование о природе и причинах богатства народов» говорит о четырех основных принципах налогообложения:

принцип справедливости – всеобщность обложения и равномерность распределения налога соразмерно доходам;

принцип определенности – сумма, способ и время платежа должны быть заранее известны налогоплательщику;

принцип удобства – налог должен взиматься в такое время и таким способом, которые наиболее удобны для налогоплательщика;

принцип экономии, который заключается в сокращении издержек по взиманию налогов, в рационализации системы налогообложения.

А. Вагнер дополнил принципы А. Смита, объединив их в 4 группы:

7

1)финансовые принципы (достаточность и гибкость налогообложения);

2)народнохозяйственные принципы (надлежащий выбор объекта и источника налогообложения);

3)этические принципы (всеобщность и равномерность налогообложения);

4)административно-технические правила налогообложения (определенность налогообложения, удобство уплаты, максимальное сокращение издержек по взиманию налогов).

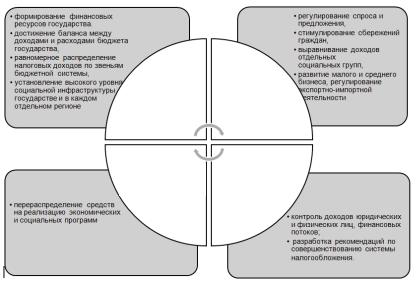

Что касается отечественной практики, то принципы налогообложения закреплены в части первой НК РФ [2], среди них можно выделить следующие группы (рис. 4).

Рис. 4. Принципы налогообложения

8

Принципы налогообложения на практике реализуются через методы налогообложения. Под методом налогообложения понимается установление зависимости между величиной ставки налога и размером объекта налогообложения. Существует четыре метода налогообложения: равный, пропорциональный, прогрессивный, регрессивный.

Согласно ст. 17. НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения:

субъект налогообложения;

объект налогообложения;

налоговая база,

налоговый период,

налоговая ставка,

порядок исчисления налога,

порядок и сроки уплаты налога,

налоговые льготы (в некоторых случаях).

При установлении сборов элементы обложения определяются применительно к конкретным сборам.

Субъект налогообложения (налогоплательщик) – организа-

ция и физическое лицо, которое в соответствии с НК обязано уплачивать соответствующие налоги и (или) сборы.

Налоговые агенты – лица, на которых в соответствии с НК РФ возложена обязанность по исчислению, удержанию у налогоплательщика и перечислению налогов и бюджетную систему РФ. Налогоплательщик (налоговый агент) может участвовать в отношениях, регулируемых законодательством о налогах и сборах, лично либо через законного или уполномоченного представителя, полномочия которого должны быть документально подтверждены. Законный представитель для организации – лицо, уполномоченное представлять данную организацию на основании закона или учредительных документов. Для физического лица – лицо, выступающее в качестве его представителя в соответствии с гражданским законодательством РФ. Уполномоченный представитель – физическое (на основании нотариально удостоверенной доверенности) или юриди-

9

ческое (на основании доверенности) лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами, иными участниками отношений, регулируемых законодательством о налогах и сборах. Не могут быть уполномоченными представителями: должностные лица налоговых и таможенных органов, органов внебюджетных фондов, органов внутренних дел, судьи, следователи, прокуроры. Права и обязанности налогоплательщиков изложены в ст. 21 и 23 НК РФ.

Объект налогообложения – это то, что подлежит обложению налогом: реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную,

количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Имущество – виды объектов гражданских прав, относящихся к имуществу в соответствии с ГК РФ. Товары – любое имущество, реализуемое или предназначенное для реализации. Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц. Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе этой деятельности.

Доходы – экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить и определяемая в соответствии с 23 и 25 главами НК РФ. Дивиденды – любой доход, полученный акционером (участником) от организации в порядке распределения прибыли, в том числе по привилегированным акциям. Не признаются дивидендами выплаты акционеру при ликвидации организации, выплаты акционеру в виде передачи акций этой же организации ему в собственность. Проценты – заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида, в том числе доходы по денежным вкладам.

10