Fridman-AA-Kurs-lektsii-po-makroekonomike

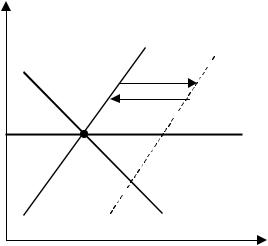

.pdfТаким образом, при наличии абсолютной мобильности капитала мы имеем горизонтальную линию платежного баланса, поскольку в этом случае имеет место бесконечно большая чувствительность перетоков капитала к процентной ставке. При отсутствии мобильности капитала изменение ставки процента не оказывает никакого влияния на движение финансового капитала, поскольку движение капитала полностью контролируется государством и кривая платежного баланса в этом случае ветикальна. При несовершенной мобильности капитала (когда перетоки капитала не контролирутся административно, но связаны с определенными трансакционными издержками) рост внутренней ставки процента положительно воздействует на сальдо счета движения капиталов (причем производная конечна) и мы имеем кривую платежного баланса с положительным наклоном.

Итак, в условиях совершенного финансового рынка (т.е., при абсолютной мобильности капитала и отсутствии политических рисков) процентные ставки в разных странах должны выравниваться. Как же это происходит? Если мы рассмотрим страну, которая не имеет существенного влияния на мировую ставку процента (так называемую маленькую открытую экономику), то для нее мировая ставка процента выступает как заданная экзогенная величина и внутренняя ставка приспосабливается к мировой. Так,

если мировая ставка процента (if) меньше, чем внутренняя ставка некой маленькой открытой экономики А (if < i), то активы страны А более прибыльны и иностранцы захотят приобрести ценные бумаги этой страны (т.е., произойдет приток капиталов). Причем предположение о совершенстве рынков означает,

что все захотят вложить средства в активы страны А и, следовательно, приток капиталов будет огромен даже при незначительной разнице в ставках процента. В обратном случае, если if > i, произойдет огромный отток капиталов из страны А. Таким образом, при абсолютной мобильности кривая BP –

горизонтальная линия, соответствующая мировой ставке процента, как изображено на Рис.2а. Случаи несовершенной мобильности и отсутствия мобильности финансового капитала изображены на Рис. 2б и

2в соответственно.

71

|

i |

|

|

|

|

i |

|

i |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

BP |

|

if |

BP |

|

|

BP |

|

|

||

|

|

Y |

|

|

Y |

|

Y |

||

|

|

|

|

|

|

|

|

|

|

а) совершенная |

|

|

б) несовершенная |

в) отсутствие |

|||||

мобильность капитала |

мобильность капитала |

мобильности капитала |

|||||||

Рис.2. Кривая платежного баланса при разных режимах мобильности финансового капитала

Теперь проанализируем, как экзогенные факторы влияют на положение кривой BP. В случае маленькой открытой экономики при совершенной мобильности каптала положение кривой BP задается мировой процентной ставкой. Таким образом, лишь при изменении мировой ставки процента кривая BP

изменит свое положение, а именно, повышение мировой ставки процента приведет к сдвигу кривой BP

вверх.

При несовершенной мобильности капитала на положение кривой BP влияют несколько параметров:

1)Повышение реального обменного курса вызывает улучшение торгового баланса и, при прежнем доходе и ставке процента, профицит платежного баланса. Для восстановления равновесия ставка процента должна упасть при каждом уровне дохода, что вызовет ухудшения сальдосчета движения капитала и в результату восстановится равновесие платежного баланса. Итак,

реальное обесценение национальной валюты сдвигает кривую BP вниз.

2)Рост автономного чистого экспорта также как и рост доходов зарубежом сдвигают кривую равновесия платежного баланса вниз. Логика рассуждений в точночти повторяет случай с реальным обменным курсом, разобранный выше.

72

3)Изменение мировой ставки процента оказывает такое же воздействие на кривую BP, как и вслучае совершенной мобильности капитала: повышение ставки процента зарубежом вызывает

сдвиг кривой BP вверх.

При отсутствии мобильности капитала изменение мировой ставки процента не оказывает никакого влияния на равновесие платежного баланса. Рост реального обменного курса, повышение выпуска зарубежом или увеличение автономного чистого экспорта ведет к улучшению торгового баланса и профициту бюджета. Равновесие в данном случае не может восстанавливаться за счет изменения ставки процента, а ключевую роль при отсутствии мобильности капитала играет выпуск.

Если при каждой ставке процента выпуск возрастет, это вызовет рост импорта и падение чистого экспорта, что приведет к восстановлению равновесия платежного баланса. Итак, при отсутствии мобильности капитала рост вышеуказанных экзогенных параметров вызывает сдвиг кривой BP вправо.

Рассмотрев по отдельности товарные и финансовые рынки, теперь мы можем исследовать, как достигается равновесие в модели IS-LM в случае открытой экономики. Учитывая, что для равновесия теперь требуется три условия: баланс на товарном рынке, баланс на рынке национальной валюты и баланс на рынке иностранной валюты, которые отражаются соответственно кривыми IS, LM и BP, в

дальнейшем будем именовать эту модель – моделью IS-LM-BP. Обратимся сначала к случаю маленькой открытой экономики. Для анализа экономической политики нам необходимо специфицировать механизм обменного курса и режим перетока финансового капитала. Обратимся сначала к ситуации абсолютной мобильности капитала.

73

Лекция 8. Модель IS-LM для открытой экономики при абсолютной мобильности капитала Случай фиксированного обменного курса

Рассмотрим, как устанавливается равновесие платежного баланса при фиксированном обменном курсе. Предположим, что в стране имеет место дефицит платежного баланса. Это означает, что в экономике избыточный спрос на иностранную валюту. Для поддержания обменного курса в этой ситуации Центральный банк вынужден вмешаться и продать необходимое количество иностранной валюты. В результате резервы у Центрального Банка сократятся резервы иностранной валюты, а в экономике уменьшится количество национальной валюты. Аналогично в случае профицита платежного баланса в целях поддержания обменного курса Центральный Банк покупает иностранную валюту,

пополняя тем самым свои резервы иностранной валюты, и в результате увеличивается количество денег в экономике.

Теперь мы можем приступить к анализу последствий экономической политике при фиксированном обменном курсе.

Кредитно – денежная политика

Рассмотрим кредитно-денежную экспансию. Рост денежной массы сдвигает кривую LM вправо,

что вызывает тенденцию к снижению внутренней процентной ставки. Поскольку мы имеем дело с маленькой экономикой, то изменение ставки процента внутри страны не оказывает влияния на мировую ставку процента. Возникший разрыв между внутренней процентной ставкой и мировой влечет огромный отток капитала и сальдо платежного баланса становится отрицательным. Дефицит платежного баланса порождает избыточный спрос на иностранную валюту. Чтобы не допустить обесценение внутренней валюты Центральный Банк вынужден осуществить интервенцию, продав иностранную валюту. В

результате, с одной стороны, сокращаются золотовалютные резервы ЦБ, с другой стороны, уменьшается предложение денег, и кривая LM возвращается обратно, как это показано на рисунке 1.

74

i |

|

LM |

LM’ |

if |

BP |

|

|

E |

|

IS |

Y |

|

|

Рис.1. Последствия денежно-кредитной экспансии при фиксированном обменном курсе и |

|

совершенной мобильности капитала. |

|

Как мы видим, единственным следствием денежно-кредитной экспансии стала потеря части золотовалютных резервов Центрального Банка. Итак, в условиях фиксированного обменного курса и абсолютной мобильности капитала страна не может проводить независимую кредитно-денежную политику. Это связано с тем, что Центральный Банк, зафиксировав курс, взял на себя обязательства по обеспечению необходимого количества иностранной валюты и вынужден вмешиваться всякий раз, когда имеет место дисбаланс на рынке иностранной валюты. В результате автоматически изменяется и предложение денег. Таким образом, Центральный Банк может контролировать только один параметр:

либо денежную массу, либо обменный курс.

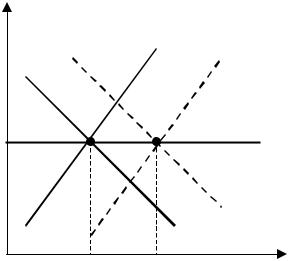

Фискальная политика Рассмотрим фискальную экспансию, проводимую за счет увеличение государственных закупок.

Рост совокупного спроса приводит к сдвигу кривой IS вправо, что вызывает тенденцию к повышению внутренней ставки процента. В результате, мы получаем приток активов, вызванный превышением внутренней ставки над мировой, и платежный баланс становится положительным. Профицит

75

платежного баланса означает избыточное предложение иностранной валюты, что требует вмешательства со стороны Центрального Банка. Центральный Банк покупает избыток иностранной валюты, что приводит к росту резервов и увеличению количества денег в экономике и сдвигу кривой LM вправо.

Заметим, что новое равновесие будет достигнуто лишь тогда, когда кривая LM сдвинется настолько, что внутренняя ставка процента вновь сравняется с мировой (см. Рис. 2)

Сравнивая новое равновесие Е’ с первоначальным Е, мы видим, что фискальная политика оказалась очень эффективна: выпуск изменился на полную величину кейнсианского мультипликатора автономных расходов, в то время, как в закрытой экономике выпуск изменялся меньше. Причина высокой эффективности фискальной политики кроется в неизменной ставке процента. В закрытой экономике фискальная экспансия приводила к росту процентной ставки и вытеснению инвестиций, при неизменной ставке эффект вытеснения инвестиций отсутствует.

i |

|

|

|

LM |

LM’ |

if |

|

BP |

E’ |

|

|

E |

|

|

|

|

IS’ |

|

|

IS |

|

|

Y |

Рис.2. Последствия фискальной экспансии при фиксированном обменном курсе и совершенной

мобильности капитала.

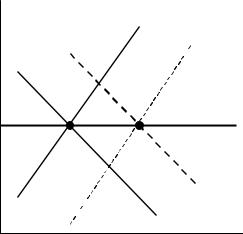

Девальвация национальной валюты Если в течение ряда периодов экономика с фиксированным обменным курсом имеет дефицит

платежного баланса, то Центральный Банк может принять решение (не дожидаясь полного истощения резервов иностранной валюты) изменить обменный курс в сторону повышения, то есть провести

76

девальвацию (обесценение) национальной валюты. Какие последствия данная политика будет иметь для рассматриваемой страны и для ее торговых партнеров?

Поскольку уровень цен, как внутри страны, так и зарубежом предполагается фиксированны, то девальвация означает повышение не только номинального, но и реального обменного курса, что делает отечественные товары более конкурентоспособными и ведет к росту чистого экспорта. В результате кривая IS сдвигается вправо и ставка процента имеет тенденцию к повышению. Это приводит к огромному притоку капитала и профициту платежного баланса. Возникшее избыточное предложение иностранной валюты требует вмешательства Центрального Банка, который вынужден купить излишек иностранной валюты, что увеличивает предложение национальной валюты и вызывает сдвиг кривой LM

вправо. В результате экономика переходит из точки Е в новое равновесие E’, которое характеризуется большим выпуском (см. Рис. 3). Таким образом, в краткосрочном периоде девальвация спосбствует росту экономической активности.

i |

|

|

|

LM |

LM’ |

E |

E’ |

BP |

if |

|

|

|

|

|

|

|

IS’ |

|

|

IS |

|

|

Y |

Рис.3. Последствия девальвации при совершенной мобильности капитала.

Положительное влияние девальвации на уровень выпуска мы имели возможность наблюдать на примере Росии 1998-1999 гг. После августовского кризиса 1998 г. рубль обесценился по отношению к доллару в несколько раз, что дало отечественным производителям значительное преимущество перед

77

иностранцами. Однако, такая ситуация не может продолжаться бесконечно, поскольку вслед за девальвацией начинается рост цен, и постепенно цены отечественных и импортных товров снова выравниваются. Этот долгосрочный эффект мы сейчас не рассматриваем, поскольку мы договорились сконцентрироваться на краткосрочных эффектах экономической политики и считаем цены фиксированными.

Посмотрим, как девальвация отразится на положении торговых партнеров. Относительное удешевление отечественных товаров делает их более привлекательными, в том числе и для иностранцев,

что вызывает увеличение потока товаров, импортируемых из нашей страны и ведет к ухудшению торгового баланса в странахторговых партнерах. Сокращение чистого экспорта в этих странах в результате ведет к падению выпуска, то есть для стран-партнеров все изменеия являются зеркальным отражением того, что происходит в нашей стране. Именно поэтому подобная политика получила название политики “разорения соседа”. C ее помощью можно временно улучшить ситуацию в одной стране, но это негативно отразится на положении других стран.

Случай гибкого обменного курса

Проанализируем процесс уравновешивания платежного баланса при гибком обменном курсе.

Если имеет место дефицит платежного баланса и, соответственно, избыточный споос на иностранную валюту, то никакого вмешательство со стороны Центрального Банка в данном случае не требуется.

Рынок иностранной валюты будет реагировать на дисбаланс спроса и предложения, как и любой другой рынок: избыточный спрос будет вызывать удорожание товара, то есть повышение обменного курса или обесценение национальной валюты, а избыточное предложение будет приводить к удешевлению товара,

то есть к падению обменного курса или удорожанию национальной валюты.

Фискальная экспансия Рассмотрим случай увеличения государственных закупок. В результате стимулирования

совокупного спроса кривая IS сдвинется вправо, что вызовет тенденцию к повышению внутренней процентной ставки. В ответ последует приток капиталов и возникнет избыточное предложение

78

иностранной валюты, в результате чего номинальный обменный курс упадет (то есть, национальная валюта подорожает) и, при предположении о фиксированности цен упадет и реальный обменный курс,

что вызовет ухудшение торгового баланса, и кривая IS сдвинется в обратном направлении. Таким образом, экономика вернется в первоначальное состояние, как это показано на рисунке 4.

i

LM

BP if

BP if

E

IS’

IS’

IS

Y

Y

Рис.4. Последствия фискальной экспансии при гибком обменном курсе и совершенной мобильности капитала.

Итак, фискальная политика абсолютно неэффективна при гибком обменном курсе и абсолютной мобильности капитала. Причина неэффективности кроется в эффекте вытеснения, однако теперь – это вытеснение чистого экспорта. Действительно, выпуск не изменился, но структура совокупного спроса претерпела изменения. Потребление и инвестиции не изменились, государственные закупуи возросли, а чистый экспорт сократился в результате удорожания национальной валюты. Более того,

чистый экспорт упал ровно настолько, насколько возросли госзакупки, то есть, мы имеем дело с полным вытеснением чистого экспорта:

0=∆Y = ∆C + ∆I + ∆G + ∆NX, причем ∆C=∆I=0, откуда получаем ∆NX=-∆G.

Кредитно – денежная политика

79

Рост денежной массы вызывает сдвиг кривой LM вправо и тенденция к снижению внутренней ставке процента вызывает огромный отток капиталов, что приводит к дефициту платежного баланса и избыточному спросу на иностранную валюту. В результате обменный курс растет и национальная валюта обесценивается, что положительно сказывается на конкурентоспособности отечественных товаров и мы наблюдаем рост чистого экспорта. В итоге кривая IS сдвигается вправо. Этот процесс будет продолжаться до тех пор, пока внутренняя ставка не станет вновь равна мировой, то есть пока экономика не достигнет нового равновесия E’ (см. Рис.5).

i

LM

LM’

BP

if |

E’ |

E |

IS’

IS’

IS

Y

Y

Рис.5 Кредитно-денежная экспансия при гибком обменном курсе и совершенной мобильности

капитала.

Подводя итоги анализа экономической политики при гибком обиенном курсе и совершенной мобильности капитала, мы можем сказать, что, в отличие от ситуации с фиксированным курсом,

фискальная политика оказалась абсолютно неэффективной, а денежно-кредтиная, напротив, высоко эффективной в отношении воздействия на выпуск в экономике.

80