тема 8

.docxТема 8: Доходы и расходы. Личный бюджет и финансовое планирование. 1.Личные доходы. Виды доходов. 2.Возможности увеличения активных и пассивных доходов. 3.Личные расходы. Виды расходов. 4. Возможности оптимизации расходов. 5. Личный бюджет. 6. Финансовое планирование.

Цель занятия:

изучить основные виды личных доходов, основные виды расходов, понять целесообразность личного финансового планирования и принципы ведения личного бюджета

Доходы - денежные средства или иные материальные ценности, получаемые человеком в результате его текущей или прошлой деятельности. Виды доходов:

1)По форме получения :

- В денежной форме

- В натуральной форме (ст. 131 ТК РФ - в соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в неденежной форме, но ее доля не может превышать 20 процентов от начисленной месячной заработной платы)

2) По регулярности и предсказуемости получения

- Постоянные - Временные - Случайные

3) Доходы

- Пассивные

- Активные

4) По способу получения

- Трудовые (работа по найму, предпринимательство, фриланс)

- Нетрудовые (пенсии, соц.выплаты, рентные доходы т.е имущественные, процентные)

Постоянные доходы - доходы, получаемые от трудовой деятельности: очевидный пример - заработная плата.

Постоянными доходами являются также пенсия, стипендия, регулярно получаемые проценты по банковскому вкладу, арендная плата за сдаваемую квартиру.

Временные доходы - доходы, получаемые от временной работы (участие в исследовательском проекте, сезонная подработка студента на летних или зимних каникулах, гонорар от творческой деятельности и т. п.).

Случайные доходы - доходы, получение которых невозможно предсказать, например нахождение клада.

Активный доход - текущий доход, получаемый от регулярных действий человека в течение продолжительного промежутка времени.

Примеры активного дохода - получение заработной платы или премии, доходы от предпринимательской деятельности.

Пассивный доход - текущий доход, получаемый от действий человека в прошлом, управление которым сейчас не требует значительного внимания. Как правило, такое внимание необходимо уделять не чаще раза в год. Пассивный доход - это, например, проценты по депозиту в банке, платежи за сдачу квартиры в аренду, купоны по облигациям, отчисления авторам произведений искусства за использование этих произведений другими лицами и т.

Постоянные доходы это :

- Активные- заработная плата на постоянном месте работы; стипендия, предпринимательский доход.

- Пассивные- выплаты за ученые и воинские звания, авторское вознаграждение и пенсия

Временные доходы это :

- Активные- Оплата работы в исследовательских проектах, доходы от сезонный работы, премии на основной работе

- Пассивные- доходы от пантетов и изобретений, доходы от инвестиций, дивиденды по акциям, купоны по облигациям, проценты по депозитам, доходы от сдачи имущества в аренду.

Случайные доходы это :

- Активные- выигрыш в лотерею, викторину, случайные подработки.

- Пассивные- находка денег, обнаружение ценностей(клад).

Доходы по форме: денежные и в натуральной форме.

Д. в денежной форме: Доходы в натуральной форме:

- ликвидные - менее ликвидные

- в бюджете: статья «доходы» - в бюджете: статья «доходы» , если продали/снижение статьи «расходы», если потребили ??

Доходы по типу усилий:

- Трудовые доходы непосредственно зависят от усилий. Сдельная оплата труда.

- Нетрудовые доходы не связаны с затратами трудами. Проценты по вкладам, дивиденды, рента, наследство, выигрыш в лотерею, соц выплаты.

Возможности увеличения активных и пассивных доходов

- Количество постоянных мест работы

- Образование

- Повышение заработной платы

- Увеличение временных доходов

- Увеличение доли пассивных доходов в их суммарном объеме

Расходы - средства, потраченные на необходимые товары и услуги в процессе жизнедеятельности человека.

Роль расходов в жизни человека - удовлетворение потребностей человека в товарах и услугах, поддержание желаемого уровня жизни.

Виды расходов:

1) По срочности:

- Обязательные (расходы на питание, оплата жилищно-коммунальных услуг, обслуживание займов и кредитов(уплата процентов и погашение основного долга в соответствии с договором), расходы на обучение, налоги, обязательные страховые платежи и др.)

- Необязательные (хобби, книги, кинотеатры и тд)

2) По последствиям:

- Ведущие к доходам

- Нейтральные

- Ведущие к расходам

Пример 1.

Для нас как потребителей важно оценить величину нашего дохода с точки зрения их использования и влияния на нее уровня инфляции.

Например, в апреле единственным источником ваших доходов была заработная плата в размере 35 000 руб. Вначале необходимо определить, какую часть заработной платы вы можете потратить на удовлетворение собственных потребностей. При этом расходы на продукты и квартплата составляют 8 000 руб. Кроме того, вы оплачиваете кредит, ежемесячный платеж по которому составляет 5 800 руб. Значит, на собственные нужды вы можете потратить в этом месяце 21200 руб. (35 000 - 8 000 - 5 800 = 21200).

Для оценки собственных финансовых возможностей по приобретению необходимых вещей в следующем месяце необходимо учесть влияние инфляции в текущем месяце и прогноз по инфляции на будущий месяц. При этом вам необходимо оценить, изменилась ли покупательная способность вашего дохода в апреле по сравнению с маем. Примем во внимание, что рост цен за про-шедший месяц составил 1%. Из этого следует, что покупательная способность вашего дохода составила примерно 20 990, 10 руб. (21 200 руб. /1,01 =20 990, 10 руб.).

Возможности оптимизации расходов:

- Использование навыков, позволяющих обслужить себя самостоятельно (приготовить пищу, ремонт и пр.)

- Избегать импульсивных покупок и псевдоскидок

- Планирование по месяцам

- Дороги не только товары, но и время (концепция альтернативной стоимости)

- Совместные покупки, кэшбек и пр.

- Помнить про эксплуатацию страха потерь (скидки не заканчиваются)

- Экономить на коммунальных услугах (поставить счетчики, вовремя передавать их показания, отключать электроприборы и др.)

- Помним про инфляцию. Учитываем снижение покупательной способности денег при планировании расходов

- Применение методов самоконтроля

Методы самоконтроля при осуществлении расходов:

- Метод конверта

- Метод кувшинов

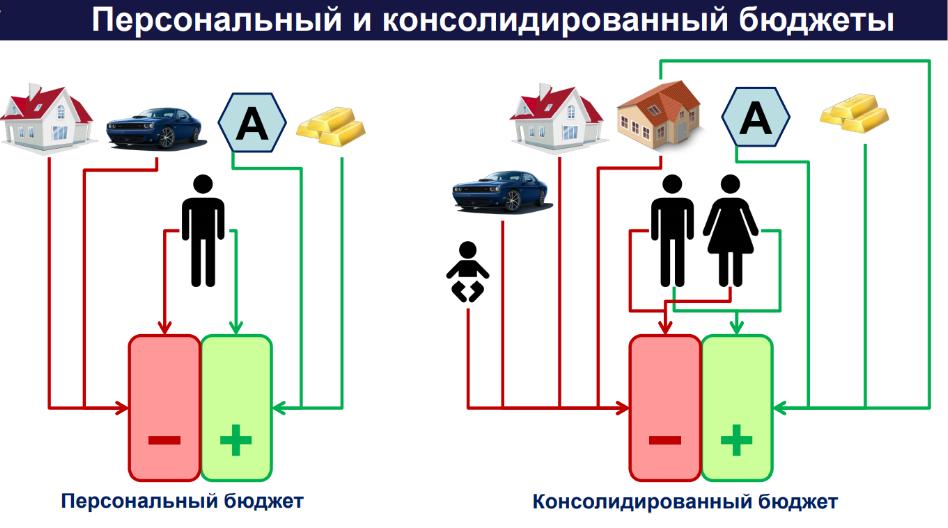

Личный бюджет и финансовое планирование

Опровержение мифов и заблуждений о ведении бюджета и финансовом планировании:

- бюджет ведут только жадные и скупые» - «жалко тратить время, ведь денег от этого больше не станет» - «я получаю слишком мало и не хочу лишний раз расстраиваться»

- «я не хочу осознавать себя неудачником»

Что дает финансовое планирование и ведение бюджета: получаем достоверную информацию о своих доходах и расходах; повышаем свою финансовую дисциплину; понимаем на что тратятся деньги и как можно уменьшить расходы; страхуемся от неоправданных кредитов и от попадания в долговую яму; можем ставить перед собой финансовые цели и достигать их

Личный бюджет - это план доходов и расходов на определенный период, а также информация о фактических доходах и расходах, т. е. об исполнении бюджета.

Ведение личного (семейного) бюджета - систематический учет всех доходов и расходов человека или домохозяйства, сделанных за определенный период, их анализ для различных целей, а также планирование.

Как видно, ведение бюджета выполняет две основные функции:

- учетную - дает представление о том, сколько и на что потрачено в отчетный период;

- инструментальную - позволяет осуществлять планирование и отслеживать продвижение к поставленной финансовой цели.

Помощники ведения бюджета: Yandex в помощь

- Встроенные в онлайн-банк

- Отдельные приложения (часто в десктоп и моб. версии)(easyFinancy.ru; drebe dengi; домашняя бухгалтерия: 4 конверта)

- Программы разделения счетов, взаимозачетов (splitpay, splitwise)

Три состояния бюджета:

1. Дефицитный- расходы больше, чем расходы.

2. Сбалансированный- расходы и доходы одинаковы.

3. Профицитный- доходы больше, чем расходы.

1 этап- Берём под контроль денежные потоки домохозяйства.

2 этап- Начинаем планировать бюджет домохозяйства.

Финансовое планирование и его этапы.

Планирование в жизни человека необходимо именно для того, чтобы достигать поставленных целей. Это могут быть разные цели: связанные с приобретением благ для повышения качества жизни, направленные на увеличение пассивных доходов для обеспечения собственной старости.

Финансовое планирование включает несколько этапов:

этап 1 — учет доходов и расходов;

этап 2 — постановка целей и расчет, достижимы ли они;

этап 3 — составление плана расходов и доходов (ведение личного бюджета).

Основные характеристики финансовой цели:

- приоритет этой цели среди всех остальных;

- в какой срок вы планируете достичь цели;

- сколько ваша цель стоит в деньгах.

Приоритет цели позволяет выработать определенные правила выделения денег на ее финансирование. Чем выше приоритет, тем больше денег в каждый момент времени должно выделяться.

Понимание срока достижения цели — важный показатель, так как он отражает ее ценность, желанность, а также очерчивает классы активов, в которые мы можем вкладывать средства для достижения этой цели. Чем больше срок, тем больший ассортимент активов нам будет доступен.

Стоимость цели показывает, сколько денег необходимо иметь к нужному моменту, чтобы мы могли приобрести товар или услугу, которые являются нашей целью. При этом следует учесть возможную инфляцию, так как, скорее всего, цена товара/услуги будет корректироваться на эту величину.

Пример 2.

В семье Кузнецовых четыре члена семьи. Необходимо проверить, как и за счет чего эта семья может реализовать свои финансовые цели. Дочь учится в институте, сын-дошкольник посещает детский сад, отец и мать работают по найму. Семья давно планировала поехать в отпуск на море и сделать ремонт в квартире. Стоимость путевок на море составляет 78 000 руб., а ремонт стоит 48 000 руб. Для реализации них финансовых целей семье надо ежемесячно откладывать 10 500 руб.

Финансовая «подушка безопасности»

Финансовая подушка безопасности- это личный (семейный) финансовый резерв, который вы накапливаете и используете, когда возникают финансовые трудности.

Она не предназначена для текущих расходов или для дорогостоящих покупок, таких как мебель, бытовая техника, автомобиль и т. п.

Основные принципы ведения бюджета:

- Принцип «Начни с малого»

- Принцип «Поставь перед собой Большую Цель»

- Принцип «Переводи эмоциональные цели в финансовые»

- Принцип «Не забудь про финансовую «подушку безопасности»

Правила введения личного бюджета:

- Начинайте каждый месяц с ревизии текущей финансовой ситуации, а также прогноза своих доходов и расходов.

- Зафиксируйте обязательные расходы в предстоящем месяце и создайте резерв под них (постарайтесь в течение месяца не выйти за пределы).

- Разумную часть своих доходов необходимо откладывать на черный день (подушка безопасности) и «на светлое будущее» (долгосрочные инвестиции) - Если вы знаете, что на среднесрочном горизонте (полгода-год) вас ожидают сравнительно крупные нерегулярные расходы (отпуск, покупка новой техники, одежды, оплата обучения), постарайтесь резервировать деньги на эти цели отдельно от подушки безопасности и долгосрочного инвестирования.

Основные выводы:

- Финансовая дисциплина и планирование– два основных ваших козыря в борьбе за повышение благосостояние и финансовую независимость. Ведение учёта расходов и доходов должно стать привычкой на уровне рефлексов.

- Чтобы добиться успеха в планировании, необходимо пройти три этапа в определенной последовательности:

1)научиться вести учёт своих доходов и расходов;

2)оптимизировать расходы и доходы;

3)начать планировать достижение финансовых целей.

- По-настоящему вести личный бюджет- значит не только записывать доходы и расходы, но и планировать их и анализировать результаты; но гораздо лучше делать хоть что-то из перечисленного, чем не делать ничего.

- Личный финансовый план необходим каждому человеку, независимо от его дохода.

- Чтобы добиваться финансовых целей, надо их обдумывать, правильно формулировать и четко расставлять приоритеты.

- Не забывать про формирование «финансовой подушки безопасности».

Вести бюджет не значит быть скрягой- это значит быть разумным человеком, который стремится наилучшим образом использовать свои ресурсы