книги2 / 388

.pdfУДК 336.74

© Ольга Александровна Корнилова

декан факультета экономики Владимирского филиала РАНХиГС, кандидат экономических наук, доцент olgakornilova2006@mail.ru

CBDC – НОВАЯ ЦИФРОВАЯ ВАЛЮТА: ВОЗМОЖНОСТИ И УГРОЗЫ

Аннотация. В статье анализируется процесс трансформации финансовой системы РФ в условиях цифровой экономики. Дается анализ возможностей и угроз введения в обращение новой формы денег – цифровой валюты центральных банков (CBDC).

Abstract. The article analyzes the process of transformation of the financial system of the Russian Federation in the digital economy. The possibilities and threats of introducing a new form of money into circulation

– Central bank digital currency (CBDC) are analyzed.

Ключевые слова: цифровой банк, цифровой рубль, цифровая валюта центральных банков.

Keywords: digital bank, digital ruble, Central bank digital currency.

Взаимодействие между властью, бизнесом и гражданами активно переходит в цифровую среду. Создана и функционирует «Единая биометрическая система», запущен пилотный проект «Цифровой профиль гражданина», действуют различные платформы по оказанию финансовых услуг («Мастерчейн», др.) и обмену информацией [1]. Цифровизация как мировая тенденция приводит к пересмотру существующей модели банковской и платежной системы, в том числе

ив РФ.

Врамках реализации основных направлений развития финансовых технологий с 2018 года создаются правовые основы цифровой экономики. В банковской сфере законодательно закреплены новые термины:

- «Цифровой банк», под которым понимается банковская кредитная организация, имеющая право на осуществление банковских операций в соответствии с Федеральным законом от 02.12.1990 № 395- 1 «О банках и банковской деятельности» и предлагающая своим клиентам оригинальные для банковского рынка продукты и услуги, реализуемые в цифровом формате [2];

- «Цифровые финансовые активы» как разновидность цифровых прав включают в себя, согласно Федеральному закону от 31.07.2020 № 259 «О цифровых финансовых активах, цифровой валюте и о

51

внесении изменений в отдельные законодательные акты Российской Федерации»: 1) денежные требования; 2) права эмиссионных ценных бумаг; 3) право участия в капитале непубличного акционерного общества; 4) право требования передачи эмиссионных ценных бумаг, которые предусмотрены решением о выпуске цифровых финансовых активов [3];

-«Цифровые деньги» – криптовалюта, приравненная к денежному суррогату, выпуск которого на территории РФ в настоящее время запрещен. Согласно ст. 27 86-ФЗ «О Центральном банке Российской Федерации», криптовалюта не гарантируется и не обеспечивается Банком России. Продажа и покупка криптовалюты рассматривается как продажа/покупка имущества, в связи с чем подлежит налогообложению в соответствии с Налоговым кодексом РФ;

-«Цифровой рубль», согласно Концепции Банка России, будет эмитироваться Банком России и станет третьей формой российской национальной валюты наравне с наличными и безналичными рублями

[4].

Остановимся подробнее на целях выпуска цифрового рубля, а также рассмотрим возможности и угрозы его использования для различных субъектов хозяйствования.

Основной целью выпуска цифрового рубля Банка России провозглашается нормализация денежного обращения, т.е. снижение доли наличных денег в денежной массе [5]. По состоянию на 01.10.2022 г. данная величина составляет 19 % и на протяжении длительного времени колеблется незначительно (рис. 1).

Источник: Банк России. URL: http://www.cbr.ru/.

Рис. 1. Доля наличных денег в денежной массе М2

Расширение |

использования |

безналичных |

платежных |

инструментов оказывает влияние на |

снижение доли |

наличных |

|

|

52 |

|

|

платежей в совокупном обороте розничной торговли, общественного питания и объеме платных услуг. По данным Банка России, по итогам девяти месяцев 2022 года доля безналичных платежей в совокупном обороте розничной торговли составила 77,7 % (рис. 2) [6].

Источник: Банк России. URL: http://www.cbr.ru/.

Рис. 2. Доля безналичных платежей в розничном обороте

При этом ежегодно возрастает количество преступлений, связанных с осуществлением банковских операций без согласия клиентов (рис. 3).

Источник: Банк России. URL: http://www.cbr.ru/.

Рис. 3. Общий объем и количество операций без согласия клиентов

53

Учитывая высокий запрос потребителей на повышение безопасности расчетов, а также их доступности, скорости и удобства, Банк России еще в октябре 2020 г. анонсировал подготовку к выпуску и обращению на территории страны цифрового рубля. По результатам общественных консультаций и публичных обсуждений консультативного доклада Банка России инициатива Банка России по введению цифрового рубля была поддержана [4].

Наряду с Россией более 110 стран мира участвуют в создании собственных цифровых валют (Central bank digital currency, CBDC),

большая часть из которых находится на стадии тестирования концепции (таблица 1). Банк Международных расчетов отмечает неравномерный прогресс в области развития цифровых валют центральных банков.

Таблица 1

Распределение стран по стадиям развития CBDC

Этапы внедрения цифровых валют центральных банков стран мира

Отмена |

Исследование |

Проверка |

Пилотный проект |

Внедрение |

||

|

|

|

концепции |

|

|

(запуск) |

|

|

|

|

|

|

|

Сингапур, |

Шри-Ланка, |

Норвегия, |

Китай, |

Нигерия, |

Ямайка, |

|

Филиппины, |

Непал, Лаос, |

Казахстан, |

Восточнокарибский |

Багамские |

||

Гаити, |

Индия, |

|

Иран, |

экономический и |

острова |

|

Дания, |

Гонконг, ЕС, |

Бразилия, |

валютный |

союз, |

|

|

Финляндия, |

Зимбабве, |

Таиланд, |

Гана, Уругвай |

|

||

Эквадор |

Индонезия, |

Россия, |

|

|

|

|

|

Австралия, |

Тайвань, |

|

|

|

|

|

Чили, |

Судан, |

Южная |

|

|

|

|

Мексика, |

Корея, |

|

|

|

|

|

Аргентина, |

Израиль, |

|

|

|

|

|

Замбия, |

Япония, |

|

|

|

|

|

Йемен, |

|

Швеция, |

|

|

|

|

Уганда, |

Новая |

|

|

|

|

|

Кения, |

Ирак, |

Зеландия, |

|

|

|

|

Танзания, |

Малайзия, |

|

|

|

|

|

Мадагаскар, |

Турция, |

|

|

|

|

|

Польша, |

Венгрия, |

|

|

|

|

|

Пакистан, |

Украина |

|

|

|

|

|

ЮАР и т.д. |

|

|

|

|

|

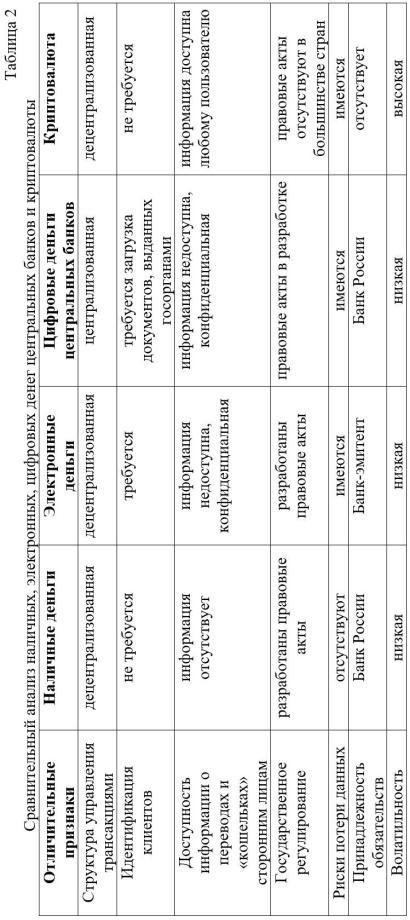

Традиционно выделяют две формы денег: наличные и безналичные (электронные). Появление технологии блокчейн обусловило появление цифровой разновидности денег (криптовалюты).

Особенности различных видов денег и криптовалюты представлены в таблице 2.

54

55

Электронные деньги являются по экономической сути обязательствами банка-эмитента, учитывающего информацию о них с помощью электронных устройств. В отличие от платежных карт они отражаются в балансе банка-эмитента без разбивки по отдельным суммам, привязанным к карточным счетам их владельцев, в этом они напоминают традиционные наличные деньги. Однако в отличие от традиционных денежных знаков электронные хранятся в памяти компьютера.

Цифровые деньги – это цифровой вид валюты, эмитированный центральным банком, имеющий форму уникального цифрового кода, хранящийся на специальном электронном кошельке [4]. Конкурентным преимуществом цифровых денег является возможность их восстановления при утрате. Поскольку правовые процедуры использования цифровых денег Банка России в настоящее время отсутствуют, не представляется возможным в полной мере оценить существующие риски их использования.

Введение в обращение на территории РФ третьей формы денег, цифрового рубля, требует внесения поправок в законодательство:

-в Гражданский кодекс РФ в части включения цифрового рубля

вперечень объектов гражданских прав и прочее;

-в 86-ФЗ «О Центральном банке (Банке России)» в части расширения его функций;

-в общие положения о расчетах, план счетов кредитных организаций и т.д.

Концепция внедрения цифрового рубля находится на стадии тестирования. Однако Банк России окончательно не определился относительно новой финансовой модели. Возможны следующие варианты эмиссии цифровых рублей:

1)для широкого круга пользователей с открытием соответствующего электронного кошелька непосредственно в Банке России;

2)для кредитно-финансовых институтов, которые далее будут открывать соответствующие счета для своих клиентов [5].

Первый вариант модели внедрения нового цифрового рубля, прежде всего, приведет к устранению посредничества банков в осуществлении транзакций, что в целом может вызвать трансформацию банковской системы России из двухуровневой в одноуровневую в силу перетока финансов из банков в цифровые кошельки [7].

Второй вариант модели является более вероятным и заявляется в опубликованной концепции цифрового рубля как предпочтительный, поскольку сохраняет существующую модель взаимодействия финансовых организаций и их клиентов [4].

56

С 2023 года план счетов кредитных организаций будет пополнен новыми счетами:

20213 – для учета цифровых рублей; 53101-53110 – для купленных цифровых финансовых активов;

53201-53207 – для выпущенных цифровых финансовых активов; 61218 – для учета операций по их выбытию и реализации. Основные достоинства и недостатки цифровых валют

центральных банков представлены в таблице 3.

|

Таблица 3 |

|

Достоинства и недостатки цифровой валюты |

||

Достоинства |

Недостатки |

|

|

|

|

Минимальные затраты на выпуск |

Увеличение обязанностей Банка |

|

цифровых денег (эмиссию) |

России |

|

Высокая скорость денежных |

Перестройка банковской системы |

|

транcакций |

|

|

Работа при отсутствии интернета |

Перестройка финансово- |

|

и мобильной связи |

хозяйственного механизма |

|

|

деятельности организаций |

|

«Прозрачность» трансакций для |

Разработка защитных мер |

|

системы финансового |

(лимитирование размера и |

|

мониторинга |

количества операций, смарт- |

|

|

контракты) |

|

Снижение финансовых рисков |

Модернизация модели |

|

банковских операций |

функционирования финансовых |

|

|

институтов |

|

Таким образом, внедрение в обращение цифровой валюты центрального банка наравне с наличными и электронными денежными средствами расширит платежные возможности хозяйствующих субъектов. Однако полный переход к цифровому рублю приведет к формированию тотального контроля всех финансовых транcакций. Технология, лежащая в основе CBDC, – это самое современное средство контроля над денежными потоками [8].

Список литературы

1. Проект основных направления развитий цифровизации финансового рынка на период 2022-2024 годов // Банк России: офиц.

сайт. URL: https://sdlinfo.ru/wp-ctontent/uploads/2021/12/Проект- oncfr_2022-2024.pdf (дата обращения: 08.12.2022).

2. Цифровая экономика: практический аспект: учебное пособие / А. М. Авдонина, Д. Р. Игошина, О. А. Корнилова, А. В. Миленький, Н. Е. Тихонюк, К. В. Хартанович. – Владимир : Владимирский филиал РАНХиГС, 2021. – 149 с.

57

3.Савельева М. В. О формировании механизма правового регулирования отношений, связанных с криптоактивами, в эпоху глобальной цифровизации // Академический юридический журнал. – 2022. – Т. 23. – № 1. – С. 78-86.

4.Концепция цифрового рубля (подготовлена Банком России) //

Банк России: офиц. сайт. URL: https://cbr.ru/content/document/file/120075/concept_08042021.pdf (дата обращения: 08.12.2022).

5.Кроливецкая В. Э. Цифровая валюта Банка России как новая форма денег // Управление социально-экономическим развитием: инновационный и стратегический подходы: сборник научных трудов по материалам национальной научно-практической конференции. – Гатчина, 2021. – С. 55-57.

6.Национальная платежная система обеспечивает безналичные расчеты и платежи граждан и юридических лиц // Банк России: офиц. сайт. URL: https://cbr.ru/PSystem/ (дата обращения: 08.12.2022).

7.Шапсугова М. Д. Анализ модели цифрового рубля, предложенной в концепции цифрового рубля Банка России // Право и цифровая экономика. – 2022. – № 2 (16). – С. 5-9.

8.Кузьмина А. Цифровой рубль и цифровой юань. Что изменится

споявлением государственных криптовалют // Официальный сайт banki.ru. URL: https://www.banki.ru/news/columnists/?id=10957860 (дата обращения: 08.12.2022).

58

УДК 332.1

© Дмитрий Игоревич Кузьмин

доцент кафедры правового обеспечения государственного и муниципального управления

Владимирского филиала РАНХиГС, кандидат экономических наук kuzmin_dimitriy@mail.ru

ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ В МУНИЦИПАЛЬНОМ УПРАВЛЕНИИ: ВЕКТОРЫ РАЗВИТИЯ

Аннотация. Искусственный интеллект становится все более востребованным как в государственном управлении, так и в практике организации работы органов местного самоуправления при разработке и реализации планов эффективного использования муниципальных ресурсов. Результаты исследования показали широкую мировую практику использования искусственного интеллекта в сфере муниципального управления и описали новые возможности внедрения искусственного интеллекта в практику местного самоуправления. Анализ проводится на примере успешной реализации международного опыта в информационных технологиях муниципального управления. Помимо этого в статье рассматриваются вопросы цифровой децентрализации, векторы использования ИИ и анализ рейтинга «Топ100» городов с ИИ.

Abstract. Artificial intelligence is becoming more and more in demand both in public administration and in the practice of organizing the work of local governments, in the development and implementation of plans for the effective use of municipal resources. The results of the study displayed the wide world practice of using artificial intelligence in the field of municipal government and described new opportunities for introducing artificial intelligence into the practice of local government. The analysis is carried out on the example of the successful implementation of international experience in information technologies of municipal government. In addition, the article discusses the issues of digital decentralization, vectors for the use of AI and analysis of the TOP 100 rating of cities with AI.

Ключевые слова: искусственный интеллект, органы местного самоуправления, развитие, система, управление.

Keywords: artificial intelligence, local governments, development, system, management.

Учитывая современные тренды цифровой трансформации, искусственный интеллект (далее – ИИ) является одной из наиболее актуальных и востребованных цифровых технологий, применяемой для

59

решения широкого комплекса задач, связанных с практикой публичного управления и предоставления муниципальных услуг [6, 7]. Каждый аспект муниципального управления требует понимания проблем жизнедеятельности людей, их потребностей, моделей внутренней миграции, интересов и даже предпочтений. Именно ИИ, который собирает обширные данные о жителях в том числе из интернета, может обеспечить прогнозирование и эффективность соответствующих решений органов муниципального управления. Основные проблемы внедрения ИИ в практику муниципального управления такие же, как и в случае с государственным управлением и в широком смысле связаны с общими вопросами влияния цифровых технологий на развитие всех сфер общества [3].

Объяснить, что такое ИИ, пытаются уже более 70 лет, но пока большинство ученых и мыслителей выделяют или подчеркивают отдельные грани этого необычного явления. В свое время ставились вопрос: «Может ли машина мыслить?» Проведенные эксперименты дали отрицательный результат, но побуждали к активной дискуссии по разработке и внедрению ИИ, этическим проблемам взаимодействия человека с машиной.

Исследования вопросов ИИ в большинстве своем сосредоточены на использовании в бизнесе и научных исследованиях. Вместе с тем в последнее время значительное количество работ посвящается и проблемам внедрения ИИ в сферу публичного управления.

Дискуссии по поводу роли и места ИИ в современной жизни продолжаются и часто проходят с диаметрально противоположных позиций. Основной точкой зрения является, что ИИ не может являться повторением или копией человеческого разума, человеческого интеллекта. Попытки двигаться в этом направлении обречены на неудачу. Такой подход, скорее, нужно оставить научной фантастике и удивляться безграничной фантазии талантливых литераторов. ИИ является таким же созданием науки, как и машины, электричество, ядерная энергетика и многое другое, без чего невозможно представить современную жизнь. ИИ - это технология, которая активно внедряется во все сферы жизни, и останется технологией, способствующей жизни человека, функционированию общества и власти, росту экономики.

Особенностью ИИ является то, что он может значительно быстрее и эффективнее человека решать проблемы, с которыми столкнулось человечество на современном этапе развития – переход от информационного к цифровому обществу. Прежде всего, это большие базы данных, распределенные реестры, скоростные коммуникации в сети, «Интернет вещей», наконец, освоение космического пространства. Перечислять можно множество появившихся цифровых феноменов, которые постоянно появляются. ИИ – это разработанная технология, и рассматривать их сочетание с позиций трансгуманизма

60