книги2 / 66

.pdfработы № 4 по данным таблицы 4.1 «Исходные данные для определения общей суммы затрат и затрат на качество» с плановыми, полученными в ходе выполнения планирования и затрат на качество (задание № 2 данной практической работы).

4. Составить отчет по затратам на качество на основе полученных данных при выполнении практической работы № 4 по данным таблицы 4.1 «Исходные данные для определения общей суммы затрат и затрат на качество» за текущий период.

Решение.

Задание 1. Обзорная информация по теме работы.

Задание 2.

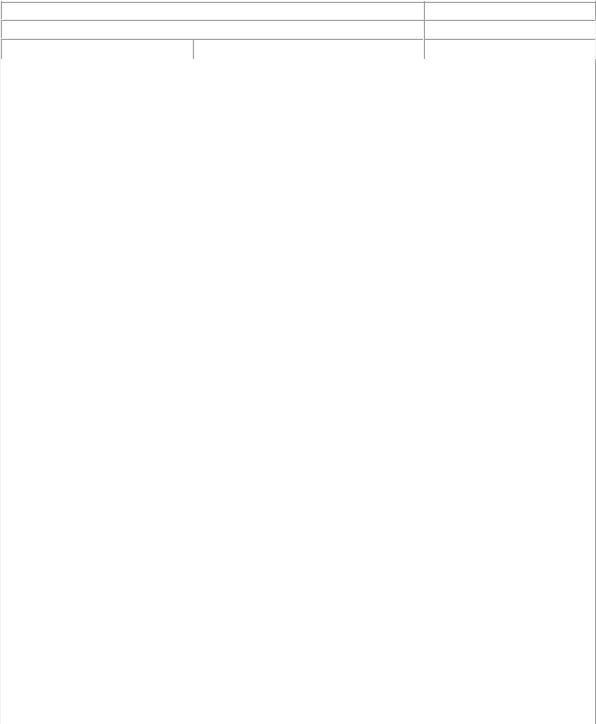

Таблица 6.2

Планирование затрат и затрат на качество

|

Код |

Доля в |

Доля в |

Сумма, |

Вид затрат |

за- |

ПЗ, % |

ПЗК, % |

тыс. руб. |

|

трат |

|

|

|

|

|

|

|

|

Затраты на предупредительные мероприятия: |

|

|

|

|

– |

|

|

|

|

– |

|

|

|

|

– |

|

|

|

|

|

|

|

|

|

Затраты на контроль: |

|

|

|

|

– |

|

|

|

|

– |

|

|

|

|

– |

|

|

|

|

|

|

|

|

|

Затраты на внутренние несоответствия (затра- |

0 |

0 |

0 |

0 |

ты на дефект): |

0 |

0 |

0 |

0 |

– |

0 |

0 |

0 |

0 |

– |

0 |

0 |

0 |

0 |

– |

0 |

0 |

0 |

0 |

|

|

|

|

|

Затраты на внешние несоответствия (затраты |

0 |

0 |

0 |

0 |

на дефект): |

0 |

0 |

0 |

0 |

– |

0 |

0 |

0 |

0 |

– |

0 |

0 |

0 |

0 |

– |

0 |

0 |

0 |

0 |

|

|

|

|

|

Итого |

|

Х6.1 |

|

|

|

|

|

|

|

Вывод. Задание 3.

191

|

|

|

|

|

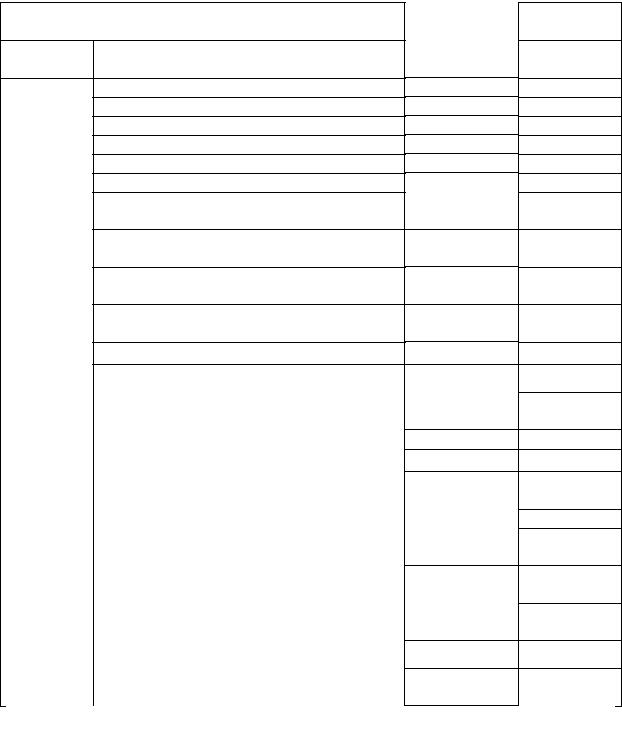

Таблица 6.3 |

|

Анализ отклонений (тренда) затрат на качество |

|

|

||||

|

|

|

|

|

|

|

|

Код |

Сумма, тыс. руб. |

Отклонение |

|||

|

затрат |

|

|

|

|

|

Вид затрат |

План |

Факт |

Абсолют- |

|

Относи- |

|

|

|

|

|

ное, тыс. |

тельное, |

|

|

|

|

|

руб. |

|

% |

|

|

|

|

|

|

|

Затраты на предупредительные ме- |

|

|

|

|

|

|

роприятия: |

|

|

|

|

|

|

– |

|

|

|

|

|

|

– |

|

|

|

|

|

|

– |

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты на контроль: |

|

|

|

|

|

|

– |

|

|

|

|

|

|

– |

|

|

|

|

|

|

– |

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты на внутренние несоответ- |

0 |

0 |

0 |

|

|

|

ствия (затраты на дефект): |

0 |

0 |

0 |

|

|

|

– |

0 |

0 |

0 |

|

|

|

– |

0 |

0 |

0 |

|

|

|

– |

0 |

0 |

0 |

|

|

|

|

|

|

|

|

|

|

Затраты на внешние несоответствия |

0 |

0 |

0 |

|

|

|

(затраты на дефект): |

0 |

0 |

0 |

|

|

|

– |

0 |

0 |

0 |

|

|

|

– |

0 |

0 |

0 |

|

|

|

– |

0 |

0 |

0 |

|

|

|

|

|

|

|

|

|

|

Итого |

|

Х6.1 |

|

|

|

|

|

|

|

|

|

|

|

Вывод.

Задание 4.

192

Таблица 6.4

Отчет по затратам на качество

Группа: |

Подразделение: |

Единица: |

Период: Год: |

Текущий период |

Предыдущий год |

Бюджет, |

Фактиче- |

Разни- |

|

Бюд- |

Фактиче- |

Разни- |

|

у.е. |

ские затра- |

ца, у.е. |

Затраты |

жет, |

ские затра- |

ца, у.е. |

|

|

ты, у.е. |

|

|

у.е. |

ты, у.е. |

|

|

|

|

|

Затраты на предупредительные ме- |

|

|

|

|

|

|

|

роприятия |

|

|

|

|

|

|

|

……………… |

|

|

|

|

|

|

|

……………… |

|

|

|

|

|

|

|

Полные затраты на предупреди- |

|

|

|

|

|

|

|

тельные мероприятия, % ПЗК |

|

|

|

|

|

|

|

Затраты на контроль |

|

|

|

|

|

|

|

……………….. |

|

|

|

|

|

|

|

……………….. |

|

|

|

|

|

|

|

Полные затраты на контроль, % |

|

|

|

|

|

|

|

ПЗК |

|

|

|

|

|

|

|

Затраты на внутренние потери (за- |

|

|

|

|

|

|

|

траты на дефект) |

|

|

|

|

|

|

|

…………….. |

|

|

|

|

|

|

|

……………. |

|

|

|

|

|

|

|

Полные затраты на внутренние по- |

|

|

|

|

|

|

|

тери (затраты на дефект), % ПЗК |

|

|

|

|

|

|

|

Затраты на внешние потери (затра- |

|

|

|

|

|

|

|

ты на дефект) |

|

|

|

|

|

|

|

……………….. |

|

|

|

|

|

|

|

……………….. |

|

|

|

|

|

|

|

Полные затраты на внешние потери |

|

|

|

|

|

|

|

(затраты на дефект), % ПЗК |

|

|

|

|

|

|

|

Типичные доли ПЗК, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

ПЗК × 100 |

|

Доходов от продаж |

|

ПЗК × 100 |

|

|

доходы от продаж |

доходы от продаж |

||||||

|

|||||||

|

ПЗК × 100 |

|

Дополнительной стоимости |

|

ПЗК × 100 |

|

|

дополнительная стоимость |

дополнительная стоимость |

||||||

|

|||||||

|

ПЗК × 100 |

|

Стоимости живого труда |

|

ПЗК × 100 |

|

|

стоимость живого труда |

стоимость живого труда |

||||||

|

|||||||

Кому направляется: |

______________________________ |

|

|

|

|||

|

|

фамилия, инициалы |

Дата |

|

|

||

Подготовлено:__________________________________ |

|

|

|||||

|

|

|

|||||

|

|

фамилия, инициалы |

|

|

|

||

Вывод.

193

Контрольные вопросы.

1.Согласно стандарту ИСО 9000 план по качеству – это?

2.Основной бюджет – это?

3.Бюджетное планирование – это?

4.Виды отклонений затрат на качество и порядок исчисления.

5.Методы выявления отклонений затрат на качество.

6.От чего зависит форма отчета по затратам на качество и периодичность его составления?

7.Базы измерений, их рекомендуемое число и предназначение.

8.Какую информацию рекомендует включать в отчет по затратам на качество ГОСТ Р 52380.2–2005?

194

Практическая работа № 7. Методы управления затратами на качество

Цель работы: закрепление теоретических знаний, формирование компетенций (приобретение умений и получение практических навыков о методах управления затратами на качество.

Содержание работы.

1.Изучение и сравнительный анализ методов управления затратами на качество.

2.Выполнение практического задания.

3.По результатам выполнения практического задания формулировка выводов.

Задание.

1.Обзорная информация по теме работы.

2.Провести анализ и выбор методов управления затратами для конкретной компании (предприятия, фирмы) (не менее одного из каждого подхода).

Решение.

Задание 1. Обзорная информация по теме работы.

Задание 2.

|

|

Таблица 7.1 |

Сущность и условия применения метода |

||

|

|

|

Методы |

Содержание |

Условия применения для кон- |

|

|

кретной компании (предпри- |

|

|

ятия, фирмы) |

Экономические |

|

|

Организационно-распорядительные |

|

|

Научно-технические |

|

|

Социально-психологические |

|

|

Статистические |

|

|

195

|

|

|

|

Таблица 7.2 |

|

Сущность и условия применения метода |

|

||

|

|

|

|

|

Методы управления затратами |

Сущность |

Условия применения |

||

|

|

|

метода |

метода |

Российский |

Нормативный метод |

|

|

|

подход |

|

|

|

|

Американ- |

Стандарт-костинг (Standart-costing) |

|

|

|

ский под- |

Директ-костинг (Direct-costing) |

|

|

|

ход |

Activity based costing (АВС) |

|

|

|

|

Life-cycle costing (LCC) |

|

|

|

|

Absorption-costing |

(Абсорпшн- |

|

|

|

костинг) |

|

|

|

|

Cost-killing (кост-киллинг) |

|

|

|

|

Value engineering (функционально- |

|

|

|

|

стоимостной анализ (ФСА) |

|

|

|

|

Economic order quantity (модель оп- |

|

|

|

|

тимального объема заказа) |

|

|

|

|

Cost-benefit analysis (СВА) (анализ |

|

|

|

|

затраты – выпуск) |

|

|

|

|

ERP-systems (Системы управления |

|

|

|

|

ресурсами предприятия) |

|

|

|

|

Controlling |

|

|

|

|

Бенчмаркинг затрат |

|

|

|

|

|

|

|

|

|

Business process reengineering (ре- |

|

|

|

|

инжиниринг бизнес-процессов) |

|

|

|

Японский |

Target-costing |

|

|

|

подход |

Kaizen-costing |

|

|

|

|

Lean manufacturing (бережливое |

|

|

|

|

производство) |

|

|

|

|

Just in time (JIT) (точно в срок) |

|

|

|

Стратеги- |

Value chain framework (анализ це- |

|

|

|

ческое |

почки ценностей) |

|

|

|

управле- |

Strategic positioning (стратегическое |

|

|

|

ние |

позиционирование) |

|

|

|

затратами |

Cost-drivers analysis (анализ затра- |

|

|

|

|

тообразующих факторов) |

|

|

|

|

Budgeting (Бюджетирование) |

|

|

|

|

Balansed scorecard system (BSC- |

|

|

|

|

system) (Система сбалансирован- |

|

|

|

|

ных показателей) |

|

|

|

196

Таблица 7.3

Преимущества и недостатки методов

Методы управления затратами |

Преимущества Недостатки |

|

Российский Нормативный метод подход

Американ- Стандарт-костинг (Standart-costing) ский под- Директ-костинг (Direct-costing)

ход Activity based costing (АВС) Life-cycle costing (LCC)

Absorption-costing (Абсорпшн-костинг) Cost-killing (кост-киллинг)

Value engineering (функционально-

стоимостной анализ (ФСА)

Economic order quantity (модель оптималь-

ного объема заказа)

Cost–benefit analysis (СВА) (анализ затраты

– выпуск)

ERP-systems (Системы управления ресурсами предприятия)

Controlling

|

Бенчмаркинг затрат |

|

|

|

Business process reengineering (реинжинирин |

|

бизнес-процессов) |

Японский |

Target-costing |

подход |

Kaizen-costing |

|

Lean manufacturing (бережливое производ- |

|

ство) |

|

Just in time (JIT) (точно в срок) |

Стратеги- |

Value chain framework (анализ цепочки цен- |

ческое |

ностей) |

управле- |

Strategic positioning (стратегическое пози- |

ние |

ционирование) |

затратами |

Cost-drivers analysis (анализ затратообра- |

|

зующих факторов) |

|

Budgeting (Бюджетирование) |

|

|

|

Balansed scorecard system (BSC-system) (Сис |

|

тема сбалансированных показателей) |

Вывод.

197

Контрольные вопросы.

1.Методы управления затратами на качество.

2.Содержание методов управления затратами на качество.

3.Методы управления затратами на качество, российский подход?

4.Методы управления затратами на качество, американский подход?

5.Методы управления затратами на качество, японский подход?

6.Методы управления затратами на качество, подход стратегического управления затратами?

7.От чего зависит выбор того или иного метода управления затратами на качество для конкретной компании (предприятия, фирмы)?

198

Практическая работа № 8. Регулирование затрат на качество, принятие решений, результативность и эффективность Цель работы: закрепление теоретических знаний, формирование

компетенций (приобретение умений и получение практических навыков) о механизмах снижения неэффективных затрат на качество.

Содержание работы.

1.Изучение механизмов экономии затрат, связанных с качеством.

2.Выполнение практического задания.

3.По результатам выполнения практического задания формулировка выводов.

Задание.

1.Обзорная информация по теме работы.

2.Предложить мероприятия по предупреждению причин возникновения неэффективных затрат, связанных с внутренними и с внешними несоответствиями на основе полученных данных распределения затрат на качество при выполнении практической работы № 4 по данным таблицы 4.1 «Исходные данные для определения общей суммы затрат и затрат на качество».

3.Определить методику оценки результативности и эффективности предложенных мероприятий по предупреждению причин возникновения неэффективных затрат, связанных с внутренними и с внешними несоответствиями.

Решение.

Задание 1. Обзорная информация по теме работы.

Задание 2. Вывод. Задание 3. Вывод.

199

Контрольные вопросы.

1.В результате чего может быть достигнуто снижение неэффективных затрат на качество?

2.Результативность и эффективность согласно стандарту ИСО 9000.

3.Экономическая модель процесса.

4.Экономический эффект от изменения качества – это?

5.Экономическая эффективность обеспечения качества – это?

6.Виды убытков вследствие низкого качества?

7.Проблемы внедрения системы управления затратами на качество?

6.Причины провала внедрения системы управления затратами на ка-

чество?

200