СОДЕРЖАНИЕ

Введение………………………………………………………………………. |

3 |

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ПРОДАЖ ПРОДУКЦИИ (РАБОТ, УСЛУГ)…………………………………………………………….. |

4 |

1.1 Экономическая сущность учета продаж продукции (работ, услуг)….. |

4 |

1.2 Нормативные акты, регулирующие правовую основу учета продаж продукции (работ, услуг)……………………………………………………. |

12 |

1.3 Состояние изученности темы исследования…………………………… |

15 |

2 АНАЛИЗ УЧЕТА ПРОДАЖ ПРОДУКЦИИ (РАБОТ, УСЛУГ)………... |

19 |

2.1 Экономическая характеристика ООО Агрофирма «Биокор-С»………. |

19 |

2.2 Первичный учет учета продаж продукции (работ, услуг)…………….. |

29 |

2.3 Синтетический и аналитический учет продаж продукции (работ, услуг)………………………………………………………………………….. |

31 |

3 СОВЕРШЕНСТВОВАНИЕ УЧЕТА ПРОДАЖ ПРОДУКЦИИ (РАБОТ, УСЛУГ)……………………………………………………………………….. |

34 |

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ……………………………………………… |

37 |

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ………………………… |

39 |

ПРИЛЛОЖЕНИЯ…………………………………………………………….. |

42 |

ВВЕДЕНИЕ

Продажа изготовленной продукции представляет собой важнейший показатель деятельности производственной организации. Ведь именно продажей продукции завершается оборот средств, затраченных на ее изготовление. В результате продажи продукции организация — изготовитель получает оборотные средства, необходимые для возобновления нового цикла производственного процесса.

Тема курсовой работы является актуальной в современном мире, так как производство и продажа товаров и услуг в целом необходима для удовлетворения тех или иных потребностей населения, для обеспечения спроса населения высококачественной продукцией. А, следовательно, необходим и качественный учет продажи продукции в каждой организации, подразделениях и т.д.

Учет продаж продукции, работ, услуг достаточно сложен и имеет много нюансов, поэтому необходимо определить цели и задачи, которые следует рассмотреть в курсовой работе:

Целью данной работы является углубление, закрепление и обобщение знаний по ведению бухгалтерского учета продаж продукции в ООО Агрофирма «Биокор-С», а также применение этих знаний для практического использования.

Основные задачи работы:

1.Ознакомиться с основными нормативными документами, первичными документами и формами по продукции (работам, услугам), ее оценки, приведение типовых проводок;

2. Провести учет готовой продукции, товаров, работ и услуг;

3. Проанализировать методы учета продаж продукции;

4. Привести синтетический и аналитический учет продаж продукции (работ, услуг);

5. Предложить пути совершенствования учета продаж продукции.

1. Теоретические основы учета продаж продукции (работ, услуг)

Экономическая сущность учета продаж продукции (работ, услуг)

Процесс реализации (продаж) – это самый главный из процессов в предпринимательской деятельности, и именно реализация является основным источником денежных поступлений предприятия. От продажи продукции (работ, услуг) предприятие получает выручку. Выручка от реализации продукции, работ, услуг (далее выручка) – это начисленная сумма дохода за переданные другим лицам имущественные права на товары, результаты работ, оказанные услуги.

Процесс общественного производства приводит к возникновению прибавочного продукта. Производство – это процесс преобразования одного продукта (продуктов) в новый продукт, имеющий новые качественные характеристики, отличные от характеристик входящих (использованных) продуктов. При этом использованные в процессе производства продукты рассматриваются как сырьё и материалы для нового продукта.

Участвуя в общественном производстве, сырьё и материалы преобразуются в новый продукт, имеющий новые свойства. Например, сами по себе пиломатериалы плохо приспособлены для того, чтобы на них сидеть, а клей и шурупы вообще невозможно приспособить для этих целей, но, объединяясь в новый (исходящий) продукт (стул), входящие продукты в совокупности получают новое свойство – возможность использования стула для удобного сидения. Новый продукт имеет новую стоимость, которая включает в себя стоимость входящих продуктов и иные затраты, понесённые при изготовлении продукта (оплата труда, обслуживание производства и т.д.). То есть, новый продукт, как экономическая категория, состоит из двух частей:

- Использованные в процессе производства продукты и их стоимость;

- Прибавочный продукт (новые потребительские свойства, необходимые обществу) и его стоимость.

В условиях товарно-денежных отношений прибавочный продукт реализуется в денежной форме и представляет самостоятельную категорию – денежные накопления общества. Фактически, стоимость прибавочного продукта – это валовой доход общества, который включает в себя заработную плату и прибыль предприятия. [13]

Таким образом, экономическая сущность продажи продукции заключается в создании прибавочного продукта, его стоимости (валового дохода общества). Проявление экономической сущности продажи продукции находит своё отражение в функциях прибыли. Как правило, называют следующие основные функции прибыли:

- Стимулирующая;

- Воспроизводственная;

- Распределительная.

Стимулирующая функция прибыли проявляется в том, что прибыль стимулирует продуктивную деятельность человека (предпринимательскую активность). Чем большую прибыль можно получить от продажи той или иной продукции, тем выше предпринимательская активность по её производству и реализации. Кроме этого, за счёт прибыли на предприятии создаются различные поощрительные фонды и фонды социального развития коллектива.

Воспроизводственная функция прибыли выражается в том, что прибыль является одним из источников расширенного воспроизводства. То есть, финансирование расширения производства (приобретение нового оборудования, введение инноваций и т.д.) на предприятии может осуществляться частично за счёт прибыли.

Распределительная функция прибыли состоит в том, что она перераспределяет капитал. Объективно капитал занимает ту нишу в экономике, которая приносит наибольшую прибыль.

И, конечно же, прибыль является мерой эффективности общественного производства, поскольку она определяет конечный результат финансово-хозяйственной деятельности. Вкладывая капитал в определённое производство, акционеры оценивают эффективность этого производства по его конечному результату – по прибыли. [18]

Функции прибыли тесно взаимосвязаны между собой, и они дополняют и обуславливают друг друга. Например, функция прибыли как показатель эффективности деятельности предприятия показывает, какое предприятие наиболее эффективнее, что в свою очередь привлекает сторонний капитал к деятельности данного предприятия (распределительная функция). Далее привлечённый капитал увеличивает общую прибыль, что приводит к расширению накоплений, которые можно использовать в расширенном воспроизводстве (воспроизводственная функция), и так далее.

Продажа продукции осуществляется в соответствии с заключенными договорами или в порядке свободной продажи непосредственно населению по рыночным ценам, под которыми понимаются цены, сложившиеся в регионе в процессе взаимодействия спроса и предложения на рынке идентичной продукции, а при отсутствии ее – в сопоставимых экономических (коммерческих) условиях. Продажа продукции осуществляется на основе составления разных договоров, таких как договор мены, договора комиссии и др. [10]

Реализация товаров, услуг, продукции на основе договора мены. В соответствии с действующим законодательством при договоре мены каждая из сторон обязуется передать в собственность другой стороне один товар в обмен на другой. При этом полностью соблюдаются правила договора купли-продажи, когда каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен. Права собственности на обмениваемые товары переходят к организациям, участвующим в обмене, одновременно после исполнения обязательств. Соответственно и выручка от реализации продукции (работ, услуг) отражается в бухгалтерском учете одновременно.

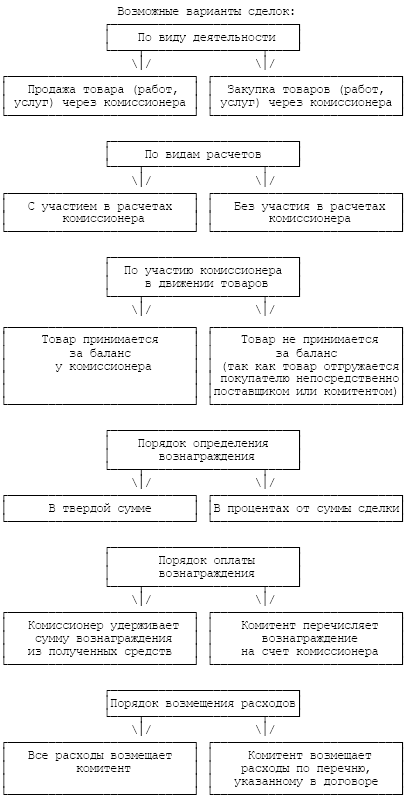

Реализация товаров и продукции на основе договоров комиссии. Особенностью договора комиссии является то, что при отпуске продукции посреднику (комиссионеру) право собственности к нему не переходит. Поэтому продукция и другие товары, переданных на комиссию, учитываются организацией в составе собственных активов. Поскольку товар реализуется не собственником (комитентом), а комиссионером, основанием для отражения в бухгалтерском учете реализации продукции является отчет комиссионера об отгрузке товаров покупателю. Договор комиссии может предусматривать или не предусматривать участие комиссионера в расчетах. Если он не участвует в расчетах, комитент производит расчеты с конечными покупателями самостоятельно, а на счет комиссионера поступает только его комиссионное вознаграждение. Если посредник участвует в расчетах, то комитент производит расчеты только с комиссионером, который самостоятельно рассчитывается с конечными покупателями (поставщиками) товаров, а так же можно осуществить разные виды сделок, которые показаны на рисунке 1.

В соответствии с этими взаимоотношениями осуществляется бухгалтерский учет реализации продукции на комиссионных началах. Принятые для продажи товары отражаются у комиссионера на забалансовом счете 004 «Товары, принятые на комиссию». При реализации сумма, подлежащая оплате покупателями, с учетом НДС отражается комиссионером на дату отпуска (отгрузки) товаров покупателям по кредиту сч.76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

Причитающаяся комиссионеру сумма вознаграждения учитывается им по кредиту 90 «Продажи» и дебету 76 «Расчеты с разными дебиторами и кредиторами». НДС в части задолженности комитенту за продукцию и товар, оплаченный покупателями, отражается по дебету 76 в корреспонденции с кредитом счета 68. После погашения задолженности перед комитентом начисленный НДС списывается обратной проводкой.

Основной поставщик (комитент) учитывает продукцию, переданную на комиссию, на сч.45 «Товары отгруженные» в корреспонденции со счетами 43 «Готовая продукция» и 41 «Товары».

Рисунок 1- Документооборот по договору комиссии

Выручка от реализации товаров и продукции, включающая НДС, отражается в учете по мере поступления извещения комиссионера об отгрузке продукции покупателю. При этом стоимость реализованной продукции списывается в дебет сч.90 с кредита сч.45, а выручка от реализации отражается по дебету сч.62 и кредиту сч.90.

Выручкой от реализации у комитента является вся сумма, поступившая от покупателя комиссионеру по договору комиссии, независимо от того, в каком виде установлено комиссионное вознаграждение: твердой суммы, процентов от сделки или торговой наценки. Оплата услуг посреднической организации по сбыту продукции и товаров учитывается в составе расходов на продажу организации-комитента. [6]

Таким образом, учет продаж продукции зависит от того или иного вида договора, но кроме этого, организации необходимо определить рыночную цену, по которой будет реализовываться продукция.

Организации могут воспользоваться для определения рыночной цены одним из следующих методов:

1. Затратный метод. Рыночная цена на соответствующий вид продукции, работ, услуг формируется как сумма произведенных затрат и наценки. Суммы произведенных затрат определяются исходя из сложившейся практики учета отдельных видов затрат на производство конкретных наименований продукции (работ, услуг). Наценка устанавливается для получения прибыли в пределе, обеспечивающем разумную и обычную для соответствующего сегмента рынка цену.

2. Метод цены последующей продажи. Он предполагает исчисление рыночной цены продукции, работ, услуг путем исключения разумных затрат при их приобретении из цены последующей продажи (перепродажи) с учетом наценки. Тем самым признается, что рыночная цена на продукт формируется на соответствующем сегменте рынка под влиянием спроса и предложения, границы которых неопределенны.

Оба метода имеют свои достоинства и недостатки. К недостаткам следует отнести то, что законодательство не конкретизирует понятия «разумные затраты» и «разумная прибыль» в соответствующих экономических ситуациях.

В условиях нестабильности экономики границы, в пределах которых формируются эти показатели, достаточно широки. Учитывая наличие на рынке в такой период случайных сделок и ограниченного количества участников, размер указанных показателей нельзя признать репрезентативным.

Исходя из финансового положения на соответствующем рынке товаров (работ, услуг) организация для исчисления налогооблагаемой базы может применять по операциям продажи один из следующих вариантов формирования выручки.

Законодательно отражены два метода учета выручки от продажи продукции: - при отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению покупателю расчетных документов. Данный метод является методом начисления. - по степени оплаты, т.е. по фактическому поступлению денежных средств на счет организации. Данный метод принято называть - кассовым методом отражения выручки.

Моментом реализации в первом случае и, следовательно, образованием выручки считается дата отгрузки, т.е. поступление денежных средств предприятию за отгруженную продукцию не является фактором определения выручки. В основе этого метода лежит юридический принцип перехода прав собственности на товар. [8]

Законом разрешается применение всех методов учета выручки, это зависит от желания руководства предприятия и учетной политикой предприятия. Применение первого способа в условиях кризисной экономики может негативно отразиться на финансовом состоянии предприятия, т.к. при недостаточном и несвоевременном финансировании, возникают проблемы с невозможностью своевременного погашения платежей в бюджет, рассчитаться с другими предприятиями поставщиками.

Одним из выходов в этой ситуации может быть создание резервов по сомнительным долгам, определяющие на основе анализа структуры и состава, размера и динамики своевременно не поступивших платежей за текущий период. Резервы по сомнительным долгам являются дополнительным источником финансирования текущих обязательств предприятия. Этот способ учета выручки используется в экономически развитых рыночных странах, где наличие универсальных фондов и денежных рынков в преимущественной степени застраховывает товаропроизводителей от несвоевременных платежей и сводит к минимуму финансовый риск.

Исходя из вышесказанного, в нашей стране целесообразнее применять кассовый метод, т.к. в данном случае для расчета предприятия с бюджетом и внебюджетными фондами имеется реальная денежная база, полученная в момент поступления денежных средств на расчетный счет предприятия от плательщиков. Кассовый метод – способ расчета выручки по фактическому поступлению денежных средств на расчетные счета предприятия, данный метод могут применять малые предприятия.

Моментом получения выручки для налоговых целей признается дата фактического зачисления средств на расчетные счета организаций. Данный порядок расчета позволяет осуществлять своевременные расчеты с бюджетными фондами и внебюджетными фондами, так как под текущее налогообложение и платежи используется действующий денежный источник. При авансовых расчетах за отгруженную продукцию общий размер денежных средств не сходится с фактической реализацией, так как денежные средства поступили по принципу предоплаты, а продукция в настоящий момент может быть не только не отгружена покупателю, но даже и не выпущена. Расходы организаций на производство и реализацию продукции в законодательстве проводятся только по принципу начисления. [15]

Таким образом, можно сделать вывод, поскольку общая сумма затрат затраты и выручка предприятия рассчитываются разными методами, появляется не соотношение общих расходов и сумма поступлений денежных средств в настоящее время. К примеру, продукция может быть изготовлена, а денежные средства за эту продукцию еще не зачислены, или, наоборот, в случае применяются авансовые расчеты и поступление денежных средств в форме предоплаты за переданную продукцию, а данная продукция может быть не только не отгружена покупателю, но и даже не изготовлена.