420

.pdfмации и другие задания по обеспечению уверенности и сопутствующим услугам»;

в) Положений по международной аудиторской практике.

16. Какие действия клиента могут квалифицироваться аудитором как ошибка?

а) отражение в учете в качестве расходов неоказанных маркетинговых услуг;

б) произвольное изменение способа оценки списания материалов в целях увеличения затрат отчетного периода;

в) признание в качестве текущих расходов периода единовременное поступление годовой арендной платы.

17. Наиболее высокую степень надежности имеют доказательства, полученные:

а) от третьих лиц; б) от клиентов на основании внешних данных;

в) от клиентов на основании внутренних данных.

18. Начальное сальдо определяется исходя из:

а) сальдо счетов на конец отчетного периода; б) сальдо счетов на конец предыдущего периода; в) профессионального суждения аудитора.

19. Ограничение объема работы аудитора может привести к выражению:

а) мнения с оговоркой или отказу от выражения мнения; б) отрицательного мнения; в) мнения с оговоркой.

20. Разногласия аудитора с руководством клиента по поводу допустимости выбранной учетной политики может привести к выражению:

а) мнения с оговоркой или отказу от выражения мнения; б) мнения с оговоркой или отрицательного мнения; в) мнения с оговоркой.

21. Какие из нижеперечисленных функций не являются функциями Международных стандартов аудита?

а) обеспечение высокого качества проверки; б) создание общественного имиджа профессии;

в) создание правил подготовки финансовой отчетности;

41

г) содействие внедрению в аудиторскую практику новых научных достижений.

22.Какая организация разрабатывает и утверждает Международные стандарты аудита?

а) Институт профессиональных бухгалтеров России; б) Совет по международным стандартам аудита и уве-

ренности; в) Ассоциация присяжных бухгалтеров Великобритании.

г) МФБ.

23.В соответствии с Международными стандартами аудита рабочие документы аудитора должны храниться:

а) в течение необходимого периода времени, достаточного с точки зрения практики и в соответствии с правовыми и профессиональными требованиями, предъявляемыми к

хранению документов; б) не менее одного года; в) не менее пяти лет;

г) бессрочно, в течение срока деятельности аудиторской организации.

24.Что является необоснованной причиной изменения условий договоренности аудитора с клиентом по поводу аудиторского задания?

а) неправильное понимание клиентом характера услуги; б) изменение обстоятельств, влияющих на оказание

услуги; в) ограничение аудита из-за неточной, неполной и не-

удовлетворительной информации.

25.Какое из перечисленных ниже событий должно быть отражено в учете и раскрыто в отчетности аудируемой организации в качестве события после отчетной даты?

а) обнаружение после отчетной даты существенной ошибки в бухгалтерском учете, которое ведет к искажению бухгалтерской отчетности за отчетный период;

б) прекращение существенной части основной деятельности, если это нельзя было предвидеть по состоянию на отчетную дату;

42

в) авария, в результате которой уничтожена существенная часть активов аудируемой организации.

26. К последующим событиям относятся:

а) факты, обнаруженные после даты подписания аудиторского заключения;

б) факты, обнаруженные аудитором на завершающем этапе проведения аудита;

в) события, происходящие с момента окончания отчетного периода до начала следующего отчетного периода.

27. Система внутрифирменного контроля качества в отношении выполнения задания в соответствии с МСА 220 включает в себя требования:

а) соблюдения профессиональных стандартов и требований законодательства;

б) оценки информации о фактах, создающих угрозу независимости по данному аудиторскому заданию.

28. Отчет о контроле качества выполнения аудиторского задания должен содержать объективную оценку:

а) существенных суждений, сделанных аудиторской группой;

б) качества выполнения задания; в) ситуаций, возникших из-за разницы во мнениях чле-

нов аудиторской группы.

29.В аудиторском заключении информация о сопоставимой финансовой отчетности должна отражаться:

а) в обязательном порядке; б) в определенных стандартом случаях;

в) в случаях, определенных профессиональным суждением аудитора.

30.Если аудитор обнаружил в прочей информации искажения фактов, не имеющих отношение к содержанию проверяемой отчетности, он должен:

а) попросить руководство проконсультироваться с компетентной третьей стороной;

б) потребовать у руководства устранить искажение фак-

тов.

43

ЗАКЛЮЧЕНИЕ

Реализация требований Федерального государственного образовательного стандарта высшего образования по направлению подготовки 38.04.01 Экономика, направленность (профиль) «Бухгалтерский учет и налогообложение» подразумевает качественную и эффективную организацию учебного процесса, в том числе самостоятельной работы студентов.

Исследование понятийного аппарата в рамках дисциплины «Международные стандарты аудита» на базе рекомендованных для изучения нормативно-законодательных актов, учебной литературы позволяет сформировать и закрепить полученные знания, умения, навыки, соответствующие современным требованиям действующего законодательства, уровню развития теории и практики международного аудита.

Важное значение самостоятельная работа имеет при подготовке к текущим, промежуточным и итоговым формам контроля, в том числе к зачету по дисциплине «Международные стандарты аудита».

44

СПИСОК РЕКОМЕНДУЕМЫХ ИСТОЧНИКОВ

Основная литература:

1. Международные стандарты аудита [Электронный ресурс]: учебник и практикум для бакалавриата и магистратуры / Ж. А. Кеворкова [и др.]; под ред. Ж. А. Кеворковой. – Москва: Юрайт, 2018. – Режим доступа: http://www.biblio-online.ru.– Загл. с экрана.

Дополнительная литература:

1.Об аудиторской деятельности [Электронный ресурс] : федер. закон; введен 30.12.2008 № 307-ФЗ; ред. от 23.04.2018 // СПС КонсультантПлюс. Законодательство. - Загл. с экрана.

2.Аудит. В 2 ч. Часть 1[Электронный ресурс]: учебник и практикум для бакалавриата и магистратуры / М. А. Штефан, О. А. Замотаева, Н. В. Максимова, А. В. Шурыгин ; под ред. М. А. Штефан. – Москва: Юрайт, 2018. – Режим доступа: http://www.biblio-online.ru.– Загл. с экрана.

3.Аудит. В 2 ч. Часть 2 [Электронный ресурс]: учебник и практикум для бакалавриата и магистратуры /М. А. Штефан, О. А. Замотаева, Н. В. Максимова, А. В. Шурыгин ; под ред. М. А. Штефан.

–Москва: Юрайт, 2018. – Режим доступа: http://www.biblio-online.ru.– Загл. с экрана.

4.Аудит внешнеэкономической деятельности [Электронный ресурс]: учебник и практикум для бакалавриата и магистратуры / Т. М. Рогуленко [и др.]; под общ.ред. Т. М. Рогуленко, С. В. Пономаревой, А. В. Бодяко. — Москва: Издательство Юрайт, 2018. — Режим доступа: http://www.biblio-online.ru.– Загл. с экрана.

5.Шимко, П. Д. Международный финансовый менеджмент [Электронный ресурс]: учебник и практикум для бакалавриата и магистратуры / П. Д. Шимко. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2018. — Режим доступа: http://www.biblioonline.ru. – Загл. с экрана.

45

БАЗЫ ДАННЫХ, ИНФОРМАЦИОННОСПРАВОЧНЫЕ И ПОИСКОВЫЕ СИСТЕМЫ

1.Электронный каталог библиотеки Пермского ГАТУ

[Электронный ресурс]: базы данных содержат сведения о всех видах лит., поступающей в фонд библиотеки Пермского ГАТУ. – Элек-

трон.дан. (251 141 запись). – Пермь: [б.и., 2005]. https://pgsha.ru/generalinfo/library/webirbis/

2.Собственная электронная библиотека.

https://pgsha.ru/generalinfo/library/elib/

3.Система ГАРАНТ: электронный периодический справочник [Электронный ресурс]. – Электр. дан. (7162 Мб: 887 970 документов).

–[Б.и., 199 -] Доступ из корпусов университета.

4.ConsultantPlus: справочно - поисковая система [Электронный ресурс]. – Электр. дан. (642317651 документов) – [Б.и., 199 -]. Доступ из корпусов университета.

5.ЭБС издательского центра «Лань» - «Ветеринария и сель-

ское хозяйство», «Лесное хозяйство и лесоинженерное дело»; «Инже- нерно-технические науки», «Информатика», «Технологии пищевых производств», «Доступ к произведениям отдельно от Разделов (39 наименований)». http://e.lanbook.com/ Доступ не ограничен.

6.Электронно-библиотечная система «ЭБС ЮРАЙТ». www.biblio-online.ru Доступ не ограничен.

7.Электронная библиотечная система «Национальный цифровой ресурс «Руконт». Коллекция «Электронная библиотека авторефератов диссертаций ФГБОУ ВПО РГАУ МСХА имени К.А. Тимирязева» (массив документов с 1992 года по настоящее время), тематическая коллекция «Сельское хозяйство. Лесное дело. http://rucont.ru/ Доступ не ограничен.

8.ООО Научная электронная библиотека. Интегрированный научный информационный портал в российской зоне сети Интернет, включающий базы данных научных изданий и сервисы для информационного обеспечения науки и высшего образования. (Включает РИНЦ - библиографическая база данных публикаций российских авторов и SCIENCE INDEX - информационно - аналитическая система, позволяющая проводить аналитические и статистические исследования публикационной активности российских ученых и научных организаций). http://elibrary.ru/. Доступ не ограничен.

46

9.ООО «ИД «Гребенников». Электронная библиотека

Grebennikon содержит статьи, опубликованные в специализированных журналах Издательского дома «Гребенников», где освещается широкий спектр вопросов по экономике (в том числе – по маркетингу, менеджменту, управлению персоналом, управлению финансами и т.д.). http://grebennikon.ru. Доступ не ограничен.

10.ООО «Ай Пи Эр Медиа». База данных ЭБС IPRbooks. Тематические коллекции через платформу Библиокомплектатор «Информатика и вычислительная техника», «Геодезия. Землеустройство», «Технические науки» http://www/bibliocomplectator.ru/ Доступ не ограничен.

11.ООО «ПОЛПРЕД Справочники». ЭБС Polpred.com

(Полпред.ком). Доступ к электронным изданиям «Агропром в РФ и за рубежом» Доступ не ограничен.

12.Интернетресурсы: Научная библиотека Пермского государственного университета (НБ ПГУ) http://www.library.psu.ru; Научная электронная библиотека http://www.elibrary.ru; Российская государственная библиотека (РГБ) http://www.rsl.ru; Центральная научная сельскохозяйственная библиотека Российской академии наук (ЦНСХБ Россельхозакадемии) http://www.cnshb.ru

47

|

|

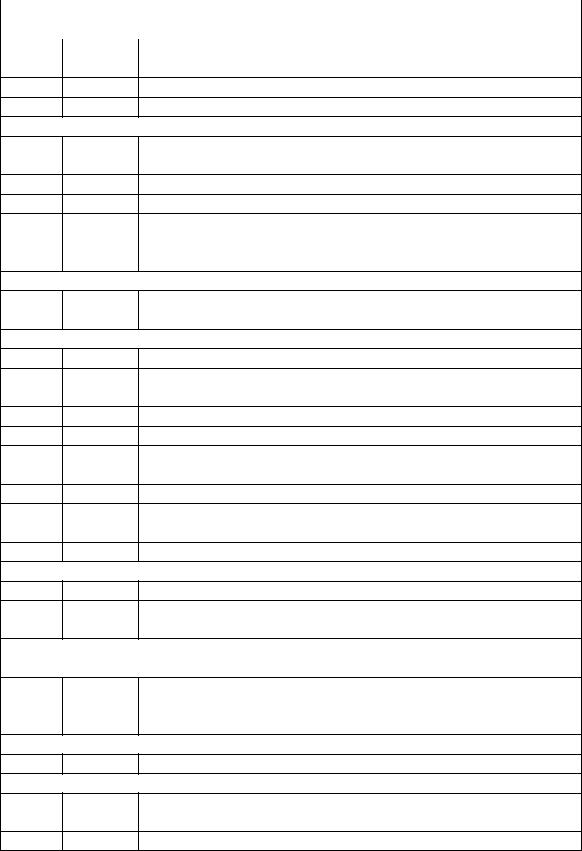

Приложение 1 |

|

|

Классификация МСА и ПМАП |

|

|

|

п/п |

№ МСА |

Наименование разделов и стандартов |

Международные стандарты по контролю качества (International Standards on Quality Control, ISQCs)

1 |

-------- |

|

Контроль качества для фирм, которые проводят аудиты и об- |

|

|

|

зорные проверки исторической финансовой информации, и |

|

|

|

другие задания по обеспечению уверенности и сопутствую- |

|

|

|

щим услугам |

2 |

------- |

|

Международная концептуальная основа заданий по подтвер- |

|

|

|

ждению достоверности информации |

|

|

|

Международные стандарты аудита |

|

|

|

(International Standards on Auditing, ISAs) |

|

|

200-299 «Основные принципы и обязанности» |

|

3 |

200 |

|

Цель и основные принципы аудита финансовой (бухгалтер- |

|

|

|

ской) отчетности |

4 |

210 |

|

Согласование условий проведения аудита |

5 |

220 |

|

Контроль качества работы при аудите исторической инфор- |

|

|

|

мации |

6 |

230R |

|

Аудиторская документация |

7 |

240R |

|

Обязанности аудитора при рассмотрении фактов возможного |

|

|

|

мошенничества |

8 |

250 |

|

Применение законов и нормативных актов при аудите финан- |

|

|

|

совой отчетности |

9 |

260R |

|

Сообщение аспектов аудита лицам, наделенным руководящи- |

|

|

|

ми полномочиями |

|

300-499 «Оценка риска и связанные с этим действия» |

||

10 |

300R |

|

Планирование аудита финансовой отчетности |

11 |

315R |

|

Понимание сферы деятельности субъекта и оценка рисков |

|

|

|

существенных искажений в финансовой отчетности |

12 |

320 |

|

Существенность в аудите |

13 |

330R |

|

Аудиторские процедуры, обусловленные оценкой рисков |

14 |

402 |

|

Учет при аудите особенностей субъектов, использующих об- |

|

|

|

служивающие организации |

|

|

|

500-599 «Аудиторские доказательства» |

15 |

500 |

|

Аудиторские доказательства |

16 |

501 |

|

Аудиторские доказательства – дополнительное рассмотрение |

|

|

|

особых статей |

17 |

505 |

|

Внешние подтверждения |

18 |

510 |

|

Особенности первой проверки аудируемого лица |

19 |

520 |

|

Аналитические процедуры |

20 |

530 |

|

Аудиторская выборка и другие процедуры выборочного те- |

|

|

|

стирования |

21 |

540R |

|

Аудит оценочных значений, включая измерения и раскрытия |

|

|

|

справедливой стоимости |

22 |

545 |

|

Аудит измерения и раскрытия справедливой стоимости |

23 |

550 |

|

Связанные стороны (аффилированные лица) |

24 |

560 |

|

Последующие события |

25 |

570 |

|

Непрерывность деятельности |

48

|

|

|

Продолжение приложения 1 |

26 |

580 |

|

Заявления руководства |

|

|

600-699 «Использование работы третьих лиц» |

|

27 |

600R |

|

Аудит отчетности группы компаний (включая использование |

|

|

|

результатов работы другого аудитора) |

28610 Рассмотрение работы внутреннего аудита

29620 Использование работы эксперта

700-799 «Аудиторские выводы и подготовка отчетов (заключений)»

30700 Независимое аудиторское заключение по финансовой отчетности общего назначения

31701 Модификация независимого аудиторского заключения

32710 Сопоставимые значения

33720R Обязанности аудитора в отношении прочей информации в документах, содержащих проаудированныую бухгалтерскую (финансовую) отчетность

800-899 «Специализированные области»

35800 Аудиторский отчет (заключение) по аудиторским заданиям для специальных целей

1000-1100 «Положения по международной аудиторской практике»

1000 Процедуры межбанковского подтверждения

1004 Взаимоотношения между органами банковского надзора и внешними аудиторами

1005 Особенности аудита малых предприятий

1006 Аудит финансовых отчетов банков

1010 Учет экологических вопросов при аудите финансовой отчетности

1012 Аудит производных финансовых инструментов

1013 Электронная коммерция – влияние на аудит финансовой отчетности

1014 Заключение аудитора о соблюдении МСФО

2000-2699 «Международные стандарты обзорных проверок»

2400 Задания по обзорным проверкам финансовой отчетности

2410 Обзорная проверка промежуточной финансовой информации, проводимая независимым аудитором организации

3000-3699 «Международные стандарты заданий, обеспечивающих уверенность»

3000 Задания, обеспечивающие уверенность (за исключением аудита и обзорных проверок исторической финансовой информации)

3400-3699 «Специальные стандарты»

3400 Проверка прогнозной финансовой информации

4000-4699 «Международные стандарты сопутствующих услуг»

4400 Задания по выполнению согласованных процедур в отношении финансовой информации

4410 Задания по компиляции финансовой информации

49

Приложение 2

Международные стандарты аудита и иные международные документы, признанные для применения в России

Наименование документов |

Нормативный акт, на |

|

основании которого |

|

документ введен на |

|

территории РФ |

Международные стандарты контроля качества (МСКК) |

|

Международный стандарт контроля качества (МСКК) 1 |

Приказ Минфина России |

"Контроль качества в аудиторских организациях, проводя- |

от 24.10.2016 N 192н |

щих аудит и обзорные проверки финансовой отчетности, а |

|

также выполняющих прочие задания, обеспечивающие уве |

|

ренность, и задания по оказанию сопутствующих услуг" |

|

Международные стандарты аудита (МСА) |

|

Международный стандарт аудита (МСА) 200 "Основные |

Приказ Минфина России |

цели независимого аудитора и проведение аудита в соответ- |

от 24.10.2016 N 192н |

ствии с международными стандартами аудита" |

|

Международный стандарт аудита (МСА) 210 "Согласо- |

Приказ Минфина России |

вание условий аудиторских заданий" |

от 09.11.2016 N 207н |

Международный стандарт аудита (МСА) 220 "Контроль ка- |

Приказ Минфина России |

чества при проведении аудита финансовой отчетности" |

от 09.11.2016 N 207н |

Международный стандарт аудита (МСА) 230 "Аудитор- |

Приказ Минфина России |

ская документация" |

от 09.11.2016 N 207н |

Международный стандарт аудита (МСА) 240 "Обязанно- |

Приказ Минфина России |

сти аудитора в отношении недобросовестных действий |

от 24.10.2016 N 192н |

при проведении аудита финансовой отчетности" |

|

Международный стандарт аудита (МСА) 250 "Рассмот- |

Приказ Минфина России |

рение законов и нормативных актов в ходе аудита фи- |

от 24.10.2016 N 192н |

нансовой отчетности" |

|

Международный стандарт аудита (МСА) 260 (пересмот- |

Приказ Минфина России |

ренный) "Информационное взаимодействие с лицами, от- |

от 09.11.2016 N 207н |

вечающими за корпоративное управление" |

|

Международный стандарт аудита (МСА) 265 "Инфор- |

Приказ Минфина России |

мирование лиц, отвечающих за корпоративное управле- |

от 24.10.2016 N 192н |

ние, и руководства о недостатках в системе внутреннего |

|

контроля" |

|

Международный стандарт аудита (МСА) 300 "Планиро- |

Приказ Минфина России |

вание аудита финансовой отчетности" |

от 24.10.2016 N 192н |

Международный стандарт аудита (МСА) 315 (пересмот- |

Приказ Минфина России |

ренный) "Выявление и оценка рисков существенного |

от 24.10.2016 N 192н |

искажения посредством изучения организации и ее |

|

окружения" |

|

Международный стандарт аудита (МСА) 320 "Существен- |

Приказ Минфина России |

ность при планировании и проведении ауди та" |

от 24.10.2016 N 192н |

Международный стандарт аудита (МСА) 330 "Аудитор- |

Приказ Минфина России |

ские процедуры в ответ на оцененные риски" |

от 24.10.2016 N 192н |

Международный стандарт аудита (МСА) 402 "Особен- |

Приказ Минфина России |

ности аудита организации, пользующейся услугами об- |

от 24.10.2016 N 192н |

служивающей организации" |

|

Международный стандарт аудита (МСА) 450 "Оценка |

Приказ Минфина России |

искажений, выявленных в ходе аудита" |

от 24.10.2016 N 192н |

50