пр 5, Гізетдінов (екон)

.docНАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ БІОРЕСУРСІВ І ПРИРОДОКОРИСТУВАННЯ УКРАЇНИ

Кафедра економетрики

Практичне заняття 5

«Емпіричні методи кількісного аналізу на основі системи статистичних рівнянь»

Виконав студент 3 курсу 1 групи

Економічного факультету

Гізетдінов Едуарт Рафікович

Київ - 2023

Завдання.

Оцінити

параметри економетричної моделі, що

характеризує

залежність між тижневими витратами на

харчування (y),

загальними

витратами (x1)

та розміром сім'ї (x2)

за формулою оператора 1МНК![]() .

Дослідити

побудовану модель, а саме:

.

Дослідити

побудовану модель, а саме:

побудувати дисперсійно-коваріаційну матрицю оцінок параметрів моделі;

знайти множинний коефіцієнт кореляції та перевірити його на суттєвість за критерієм Стьюдента;

перевірити знайдені параметри на суттєвість за критерієм Стьюдента;

побудувати інтервали довіри для знайдених параметрів;

перевірити модель на адекватність за критерієм Фішера.

Вихідні дані в умовних одиницях наведені в таблиці 1.

Варіант – 21.

Розв'язання

Запишемо економетричну модель:

![]()

![]()

де

![]() –

відповідно фактичні та розрахункові

значення тижневих витрат

на харчування за моделлю; x1

–

загальні витрати; x2

–

розмір сім'ї; и

–

залишки;

–

відповідно фактичні та розрахункові

значення тижневих витрат

на харчування за моделлю; x1

–

загальні витрати; x2

–

розмір сім'ї; и

–

залишки;

![]() –

оцінка параметрів моделі.

–

оцінка параметрів моделі.

Оператор оцінювання параметрів моделі за 1МНК має вигляд :

А = (Х'Х)-1Х'У,

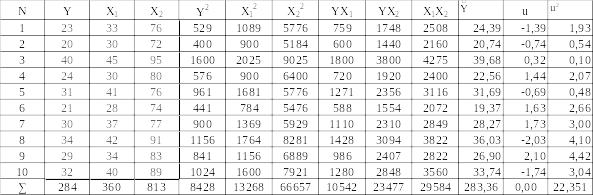

Таблиця 1.

Вхідні та розрахункові дані

Д

(23)

(20)

(40)

(24)

(31)

(21)

(30)

(34)

(29)

(32)

(1; 33; 76)

(1; 30; 72)

(1; 45; 95)

(1; 30; 80)

Х= (1; 41; 76) Y=

(1; 28; 74)

(1; 37; 77)

(1; 42; 91)

(1; 34; 83)

(1; 40; 89)

X' – матриця, транспонована до матриці X.

Матриця X, крім двох векторів незалежних змінних, містить вектор одиниць. Він дописується в цій матриці ліворуч тоді, коли економетрична модель має вільний член. Не дописуючи такого вектора одиниць, вільний член можна обчислити, скориставшись рівністю:

![]() (3), де

(3), де

![]() –

середнє значення залежної змінної;

–

середнє значення залежної змінної;

![]() ,

,

![]() –

середні значення

незалежних змінних х1,

і

х2

.

–

середні значення

незалежних змінних х1,

і

х2

.

Згідно з оператором оцінювання знайдемо

1 )(Х'Х)

=

10

360

813

)(Х'Х)

=

10

360

813

360 13268 29584

813 29584 66657

2 )

)![]() 12,652 0,076 -0,188

12,652 0,076 -0,188

0,076 0,008 -0,004

-0,188 -0,004 0,004

3)

![]() 284

284

10542

23477 (4)

4) А' = -20,34

0,76

0,26 (5).

Отже, економетрична модель має вигляд:

ŷ = -20,34+0,76х1+0,26х2 (6).

Знайдені методом 1МНК оцінки параметрів такі:

â0 = -20,34; â1 = 0,76; â2 = 0,26, тобто

= -20,34

0,76

0,26

Отже, коли за всіх однакових умов незалежна змінна х, (загальні витрати) збільшується (зменшується) на одиницю, то залежна змінна у (оцінка витрат на харчування) також збільшується (зменшується) на 0,913 одиниць. Якщо за інших незміннних умов незалежна змінна х2 (розмір сім'ї) збільшується (зменшується) на одиницю, то залежна змінна у (оцінка витрат на харчування) також збільшується (зменшується) на 0,228 одиниць.

Для

економетричної моделі обчислимо

коваріаційну матрицю

![]() .

Отже,

маємо:

.

Отже,

маємо:

12,652 0,076 -0,188

0,076 0,008 -0,004

-0,188 -0,004 0,004

284

10542

23477

n = 10, m = 3

Обчислимо

незміщену оцінку дисперсії залишків

![]() :

:

= 22,351/10-3 = 3,193.

Визначимо дисперсії оцінок

:

:

var(â1) = 3,193*12,652 =40,4;

var(â2) = 3,193*0,008 =0,02;

var(â3) = 3,193*0,004 =0,01.

Обчислимо коваріації відповідних оцінок параметрів:

͡σа1а2 = 3,193*0,076 = 0,24;

͡σа1а3 = 3,193*(-0,188) = -0,6;

͡σа2а2 = 3,193*(-0,004) = -0,013.

Знак

«мінус» перед оцінками коваріацій

![]() указує

на те, що

збільшення

однієї оцінки параметрів приводить до

зменшення в середньому

іншої і навпаки.

указує

на те, що

збільшення

однієї оцінки параметрів приводить до

зменшення в середньому

іншої і навпаки.

Отже, дістанемо дисперсійно-коваріаційну матрицю

var (Â) = 40,4 0,24 -0,6

0,24 0,02 -0,013

-0,6 -0,013 0,01 (10)

Запишемо стандартні помилки оцінок параметрів моделі:

Sâ1 = √40,4 =6,356;

Sâ2 = √0,02 = 0,141;

Sâ3 = √0,01 = 0,1.

Порівняємо

кожну стандартну помилку

![]() з

відповідним числовим

значенням оцінки параметра, тобто

знайдемо відношення

з

відповідним числовим

значенням оцінки параметра, тобто

знайдемо відношення

![]() (11) :

(11) :

*100 = 6,356/-20,34*100 = -0,003;

*100 = 0,141/0,76*100 = 0,002;

*100 = 0,1/0,26*100 = 0,004.

Отже, стандартні помилки оцінок параметрів щодо рівня оцінок параметрів становлять відповідно -0,003%, 0,002% і 0,004%, а це свідчить про низьку зміщеність оцінок.

Перевіримо гіпотези про значущість оцінок параметрів моделі

ŷ = -20,34+0,76х1+0,26х2,

побудованої на основі вихідних даних, наведених у табл. 1.

t1 = -20,34/6,356= -3,2;

t2 = 0,76/0,141 = 5,4;

t3 = 0,26/0,1 = 2,6.

Якщо ступінь

свободи n – m = 10 – 3 = 7

і рівень значущості

= 0,05, tтабл

= 2,16. Оскільки t1факт

< tтабл,

t2факт > tтабл,

t3факт < tтабл

то оцінки параметрів

![]() ,

,

![]() ,

,

![]() характеризують неістотний зв’язок цих

незалежних змінних (

характеризують неістотний зв’язок цих

незалежних змінних (![]() ,

,

![]() ,

,

![]() )

із залежною.

)

із залежною.

Оцінка параметра може перебувати в таких межах:

![]() ;

;

-20,34-2,16*6,356 ≤ а1 ≤ -20,34+2,16*6,356;

-34,07 ≤ а1 ≤ -6,61;

![]() ;

;

0,76-2,16*0,141≤ а2 ≤ 0,76+2,16*0,141;

0,45≤ а2 ≤ 1,06;

![]() ;

;

0,26-2,16*0,1≤ а3 ≤ 0,26+2,16*0,1;

0,044≤ а3 ≤ 0,476.