Пр 10, Гізетдінов (екон)

.docx

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ БІОРЕСУРСІВ І ПРИРОДОКОРИСТУВАННЯ УКРАЇНИ

Кафедра економетрики

Практичне заняття 10

«Економетричне моделювання на основі виробничої функції Кобба-Дугласа»

Виконав студент 3 курсу 1 групи

Економічного факультету

Гізетдінов Едуарт Рафікович

Київ - 2023

Практична робота 10. Економетричне моделювання на основі виробничої функції Кобба-Дугласа

Тема 11. Економетричне моделювання на основі виробничої функції Кобба-Дугласа.

Завдання. Дослідити виробничий процес за допомогою класичної моделі виробничої функції Кобба-Дугласа, що описує залежність між обсягом продукції (Y), обсягом капіталу (X1 ) і обсягом трудових ресурсів (X2 ) Y=β0X1β1X2β2:

оцінити параметри моделі та перевірити їх на значущість, побудувати інтервали довіри;

розрахувати коефіцієнт множинної кореляції, детермінації і надати їх інтепретацію;

перевірити коефіцієнт множинної детермінації на суттєвість за критерієм Фішера;

розрахувати точковий прогноз обсягу продукції для заданих прогнозних значень обсягу капіталу і обсягу трудових ресурсів : X1 пр.= 19,64; X2 пр =25,71.

Варіант 3

Таблиця 1

Місяць |

Продуктивність праці, гр. од/ людино-год |

Фондомісткість продукції, гр. од. |

Коефіцієнт плинності робочої сили, % |

ln Y |

ln X1 |

ln X2 |

1-й |

76,59 |

8,94 |

17,25 |

4,34 |

2,19 |

2,85 |

2-й |

71,32 |

8,11 |

18,31 |

4,27 |

2,09 |

2,91 |

3-й |

63,65 |

6,8 |

15,37 |

4,15 |

1,92 |

2,73 |

4-й |

88,82 |

8,26 |

20,18 |

4,49 |

2,11 |

3,00 |

5-й |

85,64 |

9,78 |

14,95 |

4,45 |

2,28 |

2,70 |

6-й |

84,53 |

7,35 |

21,18 |

4,44 |

1,99 |

3,05 |

7-й |

70,37 |

7,98 |

16,87 |

4,25 |

2,08 |

2,83 |

8-й |

74,22 |

8,87 |

18,18 |

4,31 |

2,18 |

2,90 |

9-й |

85,53 |

10,3 |

20,04 |

4,45 |

2,33 |

3,00 |

10-й |

79,39 |

8,51 |

16,27 |

4,37 |

2,14 |

2,79 |

11-й |

91,72 |

11,1 |

20,52 |

4,52 |

2,41 |

3,02 |

12-й |

94,64 |

9,96 |

22,44 |

4,55 |

2,30 |

3,11 |

13-й |

90,27 |

8,76 |

22,07 |

4,50 |

2,17 |

3,09 |

14-й |

80,69 |

6,59 |

19,37 |

4,39 |

1,89 |

2,96 |

15-й |

89,27 |

9,26 |

19,64 |

4,49 |

2,23 |

2,98 |

⅀ |

|

|

|

65,97 |

32,31 |

43,93 |

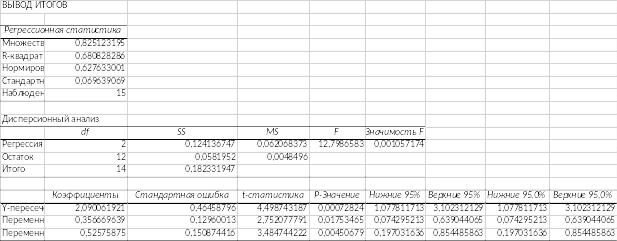

Результати розрахунку за цією програмою дають найбільшу кількість характеристик взаємозв’язку.

Регресійна статистика

R = 0,825 – коефіцієнт кореляції;

R2 = 0,68 – коефіцієнт детермінації без урахування числа ступенів свободи;

R2 = 0,627 – коефіцієнт детермінації з урахуванням числа ступенів свободи (формула Амемія):

;

;

Su=0,069– стандартна похибка залишків;

n = 15 – кількість спостережень.

Дисперсійний аналіз містить 5 стовпчиків.

Перший – ступені свободи: m – 1 = 2; n – m = 12; n – 1 = 14.

Другий – суми квадратів:

=

0,124– регресії;

=

0,124– регресії;

=

0,058 – залишків;

=

0,058 – залишків;

=

0,182– залежної змінної.

=

0,182– залежної змінної.

Третій – дисперсії:

= 0,062– регресії;

= 0,062– регресії;

= 0,005 – залишків.

= 0,005 – залишків.

Четвертий –F-критерій:

= 12,798.

= 12,798.

П’ятий – рівень значущості F-критерію α = 0,001, E – 0,5 = 0,000021

Роглянемо оцінки параметрів моделі та перевіремо їх значущість.

Цей блок результатів містить 9 стовпчиків.

Перший і другий – назва та рівень оцінок параметрів моделі:

Y– переріз – â0 = 2,09;

змінна Х1 – â1 = 0,356;

змінна Х2 – â2 = 0,525;

Третій стовпець – стандартні похибки оцінок параметрів моделі:

= 0,464;

= 0,464;  = 0,129;

= 0,129;  = 0,151;

= 0,151;

Четвертий –t-критерії:

= 4,498;

= 4,498;  = 2,752;

= 2,752;  = 3,484;

= 3,484;

П’ятий стовпець – рівень значущості:

= 0,0007;

= 0,0007;  = 0,017;

= 0,017;  = 0,004;

= 0,004;

Рівень значущості менший за 0,05, отже, з

імовірністю 0,95 можна стверджувати, що

оцінені параметри – достовірні. . Звідси

параметри

,

,

і

і

–

недостовірні.

–

недостовірні.

Інші чотири стовпці з імовірністю 0,95 визначають верхні то нижні границі оцінок параметрів моделі, в яких вони існують.