8929

.pdfПри отпуске запасов в производство, отгрузке готовой продукции, товаров покупателю, списании запасов, себестоимость запасов рассчитывается одним из следующих способов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени поступления единиц (способ

ФИФО).

Примерные хозяйственные операции по учету запасов приведены в табл.8.2. Таблица 8.2. Журнал регистрации хозяйственных операций по учету запасов

Содержание хозяйственной операций |

Дт |

Кт |

|

счета |

счета |

Оприходованы материалы (товары), полученные от поставщика |

10 (15), 41 |

60 |

Учтен НДС со стоимости запасов |

19 |

60 |

В результате инвентаризации выявлены излишки запасов |

10, 41,43 |

91.1 |

В результате инвентаризации выявлена недостача материалов |

94 |

10 |

Списаны материалы на производство продукции (работ, услуг) и на продажу |

20, 23, 25, 26, 44 |

10 |

Оприходована готовая продукция на склад |

43 |

20, 23 |

Отгружена готовая продукция (товары) покупателям и выставлен счет |

62 |

90.1 |

Начислен НДС с суммы отгрузки |

90.3 |

68.2 |

Списана стоимость отгруженной продукции (товаров) |

90.2 |

43, 41 |

В бухгалтерской (финансовой) отчетности раскрывается с учетом существенности следующая информация о запасах организации:

а) балансовая стоимость запасов на начало и конец отчетного периода; б) сверка остатков запасов в разрезе фактической себестоимости и

обесценения на начало и конец отчетного периода и движения запасов за отчетный период;

в) в случае восстановления ранее созданного резерва под обесценение причины, которые привели к увеличению чистой стоимости продажи запасов;

г) балансовая стоимость запасов, в отношении которых имеются ограничения имущественных прав организации, в том числе запасов, находящихся в залоге;

д) способы расчета себестоимости запасов; е) последствия изменения способов расчета себестоимости запасов (по

сравнению с предыдущим отчетным периодом); ж) авансы, предварительная оплата, задатки, уплаченные организацией в связи

с приобретением, созданием, переработкой запасов.

Информация о запасах отражается в бухгалтерской (финансовой) отчетности в разрезе видов запасов.

9.УЧЕТ РАСЧЕТОВ И ОБЯЗАТЕЛЬСТВ

Дебиторская задолженность – часть оборотных активов организации, направленная на расчеты с физическими и юридическими лицами.

Кредиторская задолженность представляет собой обязательства организации за поставленные ей товары, работы и услуги, а также другие обязательства в пользу кредиторов, обусловленные прошлыми хозяйственными событиями и сделками.

9.1.Учет расчетов по оплате труда с персоналом

41

Расчеты по плате труда – система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с нормативно-правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Основы организации расчетов по оплате труда. Заработная плата каждого работника зависит от его квалификации, сложности выполняемых функций, количества и качества затраченного труда и максимальным размером не ограничивается. В тоже время государство устанавливает минимальный размер оплаты труда (МРОТ) – гарантируемый федеральным законом размер месячной платы неквалифицированного сотрудника, полностью выполнившего норму рабочего времени.

Всумму минимального размера оплаты труда не включаются компенсационные и стимулирующие выплаты, а также выплаты за работу в условиях, отклоняющихся от нормальных, за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные компенсационные и социальные выплаты.

Вбухгалтерии на каждого работника открывается лицевой счет, который применяется для ежемесячного отражения сведений о заработной плате начисленной и выплаченной работнику в течение календарного года. Лицевой счет является регистром аналитического учета расчетов по оплате труда. Процесс расчетов по оплате труда включает:

первичный учет рабочего времени, выработки и других фактов, необходимых для начисления заработной платы;

начисление заработной платы и отражение её на счетах бухгалтерского учета, начисление отчислений на социальное страхование, отражение сумм удержаний из заработной платы;

выплата заработной платы, перечисление налогов в бюджет, отчислений органам социального страхования, учет депонированной заработной платы.

Регулирование трудовых отношений между организацией-работодателем и работниками организации осуществляется на основе коллективного договора. Таким договором устанавливаются формы и системы оплаты труда, режим рабочего времени и времени отдыха, условия и охрана труда, социальные льготы и выплаты.

Отдельные вопросы оплаты труда и материального стимулирования устанавливаются внутренними нормативными документами организации, такими как Положение об оплате труда, Положение о премировании.

Системы и формы оплаты труда. Организациям предоставлено право самостоятельно разрабатывать и утверждать формы и системы оплаты труда.

Основными формами оплаты труда являются повременная и сдельная. Каждая из них подразделяется на ряд систем (табл.9.1.1).

Таблица 9.1.1. Формы оплаты труда

Форма оплаты |

Содержание |

труда |

|

Повременная |

предусматривает оплату отработанного времени в соответствии с тарифной ставкой |

|

или должностным окладом. При повременной форме оплаты труда размер |

|

заработной платы не зависит от объема выполненной работы |

Простая |

предусматривает оплату труда за время работы по часовым тарифным ставкам, |

42

повременная |

дневным тарифным ставкам или месячным тарифным ставкам (окладам) |

Повременно- |

включает в себя заработную плату по тарифу и премии, начисленные за высокое |

премиальная |

качество работ и т.д. |

Сдельная |

предусматривает оплату количества продукции (выполненных работ) по |

|

установленным сдельным расценкам |

При повременной оплате труда основная заработная плата (ОЗПп) рассчитывается следующим образом:

ОЗПп = ЧТС х Чотр,

где: ЧТС –часовая тарифная ставка; Чотр. –фактическое количество отработанных часов.

По окладам основная заработная плата за месяц (ОЗПп) рассчитывается по формуле:

ОЗПп = Ок/ РДм х РДо,

где: Ок –месячный оклад работника, в рублях; РДм –количество рабочих дней в месяце; РДо –количество отработанных дней в месяце.

Сдельная форма оплаты труда

прямая сдельная заработной платы определяется умножением количества произведенной продукции (выполненных работ) на сдельную расценку за единицу продукции (работ)

сдельно-премиальная включает прямую сдельную заработную плату и премии (за продажи, за экономию сырья, перевыполнение норм выработки, и т.д.) в % или твердой сумме к сдельной ЗП

сдельно-прогрессивная: предусматривает оплату продукции, произведенной в пределах норм(плана) по прямым сдельным расценкам, а сверх норм–по повышенным расценкам

косвенно-сдельная: заработная плата обслуживающих рабочих определяется как

При сдельной оплате труда основная заработная плата (ОЗП ) рассчитывается

процент от заработной платы основных рабочих с

по формуле:

ОЗП = К х CP,

аккордная: заработная плата устанавливается заранее и определяется согласно действующимгде: К–количествонормам выработкипроизведеннойрасценкампродукциис учетом(прогресвыполненныхсивных доплатработ, , оказанных

услугпремий), в нат, устанавливаемыхуральном выраженииза досрочное; выполнение работ

CP – сдельная расценка оплаты труда за единицу продукции (работ, услуг), в рублях.

Для учета отработанного времени при повременной форме оплаты труда используются табели учета рабочего времени. Для учета выпуска продукции и выполненных работ при сдельной форме оплаты труда применяются первичные документы по учету выработки: наряд на сдельную работу; маршрутный лист; акт выполненных работ и т.п.

Учет начисления заработной платы и прочих выплат. Расчеты с персоналом осуществляются по следующим видам выплат:

выплаты, включаемые в фонд заработной платы;

социальные пособия за счет средств социального страхования;

выплаты социального характера;

выплаты от участия в капитале.

43

Начисление и распределение основной заработной платы производится на основании первичных документов (табелей, актов о приеме работ, нарядов на выполнение работ, сменных рапортов и т.д.). Синтетический учет расчетов с работниками по зарплате и прочим выплатам ведется на пассивном счете 70 «Расчеты с персоналом по оплате труда».

Начисление заработной платы в бухгалтерском учете отражается следующими записями

Дт 20, 25, 26, 44, 96 Кт 70

Расчет и учет удержаний из заработной платы. Из начисленной заработной платы работников организации производятся следующие виды удержаний:

обязательные удержания;

удержания по инициативе работодателя;

удержания по письменному заявлению работников.

К обязательным удержаниям относятся налог на доходы с физических лиц (НДФЛ) и удержания по исполнительным листам. В первую очередь производится удержание НДФЛ. Каждый месяц налогового периода налогоплательщик имеет право на получение стандартных вычетов в размере, определенном НК РФ.

Исчислить и удержать НДФЛ нужно со всей суммы начисленной работнику зарплаты (оклада, премий, надбавок и т.д.) нарастающим итогом с начала года. Если сумма НДФЛ получилась с копейками, то сумма, менее 50 коп. отбрасывается, а сумма, составляющая 50 коп. и более, округляется до полного рубля. При выплате аванса по зарплате за первую половину месяца НДФЛ можно не удерживать.

Вычеты предоставляются по одному месту работы на основании заявления работника и документов, подтверждающих право на налоговый вычет. Налоговые вычеты на детей предоставляются каждому родителю.

По исполнительному листу удерживаются алименты, а также суммы в возмещение морального и материального вреда, нанесенного работником другим лицам, штрафы за нарушение административного, налогового и уголовного законодательства.

Удержания из начисленной заработной платы отражают по дебету счета70 «Расчеты с персоналом по оплате труда» (табл. 9.1.2).

Таблица 9.1.2. Операции по учету удержаний из заработной платы

Содержание операций |

Дт |

Кт |

Оценка, руб. |

Удержано из заработной платы НДФЛ |

70 |

68.1 |

НДФЛ |

Удержано из заработной платы сумма по исполнительному листу |

70 |

76.6 |

сумма |

(алименты и др.) |

|

|

алиментов |

Удержано с виновников за допущенный брак |

70 |

28 |

сумма потерь |

Удержаны с подотчетного лица не возвращенные в срок суммы |

70 |

73 |

подотчетная |

|

|

|

сумма |

Удержано из заработной платы виновного работника сумма |

70 |

73 |

сумма потерь |

материального ущерба |

|

|

|

Удержаны из заработной платы платежи по личному страхованию |

70 |

76 |

сумма платежа |

Учет выплаты заработной платы. В соответствии с ТК РФ заработная плата должна выплачиваться сотрудникам не реже двух раз в месяц в сроки, установленные коллективным договором. Заработную плату за первую половину месяца принято называть авансом.

44

Основным регистром, используемым для оформления расчетов по оплате труда, является расчетная ведомость. Это регистр аналитического учета, который составляется в разрезе каждого табельного номера работника, по категориям персонала или структурным подразделениям организации. В расчетной ведомости отражаются суммы, начисленные каждому работнику по всем основаниям, суммы, удержанные по видам удержаний, суммы заработной платы к выдаче.

Выплата заработной платы осуществляется по платежной ведомости, которая составляется на основании расчетной ведомости.

При осуществлении расчетов с работниками по оплате труда каждому работнику выдается расчетный листок, в котором указываются начисленные, удержанные суммы и суммы к выдаче за расчетный период.

Заработная плата выдается из кассы организации в течение трех-пяти дней, включая день получения денежных средств из банка. Заработная плата, не полученная работниками из кассы организации в установленные сроки, депонируется. Бухгалтерские записи по депонированию и выдаче заработной платы представлены в таблице 9.1.3.

Таблица 9.1.3. Операции по депонированию и выдаче заработной платы

Содержание операций |

Дт |

Кт |

|

Оценка, руб. |

Выдана заработная плата из кассы организации |

70 |

50 |

|

сумма к выдаче |

Депонирована неполученная заработная плата |

70 |

76.4 |

|

сумма депонированной |

Сдана в банк депонированная сумма |

51 |

50 |

|

заработной платы |

Выдана из кассы депонированная сумма |

76.4 |

50 |

|

|

Перечислена заработная плата на счета сотрудников |

70 |

51 |

|

сумма к выдаче |

9.2.Учет расчетов с подотчетными лицами

Подотчетные лица – это работники организации, которые получили денежные средства на определенные цели и должны за них отчитаться. Правила выдачи наличных денежных средств под отчет сотрудникам организации регламентируются Порядком ведения кассовых операций. Основанием для получения денег из кассы под отчет работникам организации является приказ руководителя, в котором указывается размер авансовой выдачи денежных средств и сроки их использования.

Сумма денежных средств, выданная из кассы работникам организации, оформляется расходным кассовым ордером и отражается бухгалтерской записью: Д- т сч.71 «Расчеты с подотчетными лицами» К-т сч. 50 «Касса». Целевое расходование денежных средств, полученных работником организации под отчет, оформляется авансовым отчетом –сводным документом, в котором дается весь перечень и суммы произведенных расходов на основании прилагаемых к нему документов (товарные и кассовые чеки, счета, квитанции к приходным ордерам, транспортные документы и др.).

Авансовые отчеты подотчетных лиц должны быть представлены в бухгалтерию не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки. Нормативными актами регламентируется состав командировочных расходов, компенсируемых организацией. К таким расходам относятся: оплата найма жилого помещения;

45

оплата суточных; расходы по проезду к месту командировки и обратно; затраты за пользование постельными принадлежностями и т.д.

Командировочные расходы, связанные с производственной деятельностью, считаются расходами по обычным видам деятельности и включаются в себестоимость продукции. Основные бухгалтерские проводки представлены в таблице 9.2.1.

Таблица 9.2.1. Журнал регистрации хозяйственных операций по учету расчетов с подотчетными лицами

Содержание операций |

Дт |

Кт |

Первичный документ – основание |

Сумма денежных средств, выданная из кассы |

71 |

50 |

расходный кассовый ордер КС-1 |

работникам организации в подотчет |

|

|

|

Возврат неиспользованных подотчетных сумм |

50 |

71 |

приходный кассовый ордер КС-2 |

В случае непредставления авансового отчета об |

94 |

71 |

бухгалтерская справка |

израсходованных подотчетных суммах |

|

|

|

Взыскан остаток неизрасходованных подотчетных |

70 |

94 |

расчетно-платежная ведомость |

сумм из заработной платы |

|

|

|

При невозможности взыскания остатка |

73.2 |

71 |

бухгалтерская справка |

неизрасходованных подотчетных сумм из |

|

|

|

заработной платы |

|

|

|

По истечении срока исковой давности сумма |

91.2 |

73.2 |

акт инвентаризации расчетов, |

невозмещенного материального ущерба |

|

|

бухгалтерская справка |

Оплата подотчетными лицами расходов |

20, 26, |

71 |

счета, квитанции, чеки |

|

44 и |

|

|

|

др. |

|

|

9.3.Учет расчетов с поставщиками и подрядчиками

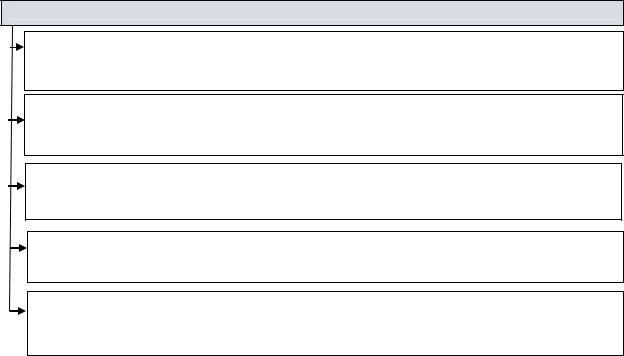

Организации ведут расчеты с поставщиками и подрядчиками по сделкам, оформленным договорами купли-продажи, и договорам поставки. В результате таких сделок может возникнуть кредиторская задолженность. Для учета расчетов за поступившие материалы, товары, выполненные работы и услуги предназначен счет 60 «Расчеты с поставщиками и подрядчиками» (рис. 9.3).

Счет 60 «Расчеты с поставщиками и подрядчиками»

Назначение счета: |

По дебету счета |

По кредиту счета |

формирования информации |

отражаются суммы исполнения |

образование |

для расчетов за |

обязательств перед поставщиками и |

задолженности перед |

поступившие материалы, |

подрядчиками за поставленные |

другими юридическими |

товары, выполненные |

материальные ценности и оказанные |

лицами |

работы и услуги |

услуги, а также выданные авансы |

|

Основанием для принятия на учет кредиторской задолженности перед

Рисунок 9.3 Назначение и построение счета 60 «Расчеты с поставщиками и

поставщиками являются следующие расчетные документы: счета, счета-фактуры;

подрядчиками»

товарно-транспортные накладные, приходные ордера, приемные акты, акты о выполнении работ и услуг и др.

После окончательного приема покупателем товара или услуг продавцом выставляется счет-фактура покупателю, который является основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету. Основными реквизитами счета-фактуры являются:

46

номер документа и дата его составления;

сведения о поставщике (наименование поставщика товаров, его юридический адрес, соответствующий учредительным документам, идентификационный номер и др.);

сведения о грузоотправителе с указанием полного почтового адреса, если поставщик и грузоотправитель не являются одним и тем же юридическим лицом;

сведения о покупателе товаров (наименование покупателя, его юридический адрес, идентификационный номер и др.);

сведения об условиях поставки, включая транспортировку груза, формы расчетов за поставку (в безналичном порядке;

расчеты наличными через кассу, расчеты векселями, в порядке обменных операций, предварительной оплаты и т.д.);

сведения о реализованных товарах, работах и услугах (наименование товаров, их технические параметры, типы, размеры, номера моделей; единица измерения, количество, цена товара по договору за единицу измерения без НДС и с учетом НДС);

стоимость товара, включая НДС, и стоимость товара без НДС. Налогоплательщик обязан составлять счета-фактуры и вести на их основе

журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж, если операции подлежат налогообложению. Корреспонденция счетов по счету 60 «Расчеты с поставщиками и подрядчиками» представлена в таблице 9.3.

Таблица 9.3. Журнал регистрации хозяйственных операций по учету расчетов с поставщиками и подрядчиками

|

Содержание операций |

Дт |

Кт |

Первичный документ – |

|

|

|

|

|

|

основание |

|

|

|

|

|

|

Поступили материалы от поставщиков по учетным ценам |

10 |

60 |

товарная накладная, акт |

||

|

|

|

|

|

приемки материалов |

Отражен входной НДС |

|

19.3 |

60 |

счет-фактура |

|

Произведена оплата |

материалов согласно расчетным |

60 |

51 |

счет, платежное |

|

документам поставщика и транспортным накладным |

|

|

поручение, выписка банка |

||

Отражены суммы выданных авансов перечисляются |

60 |

51, 52 |

платежное поручение |

||

Возврат поставщиком |

неиспользованной суммы авансов |

60 |

51, 52 |

выписка банка |

|

Отражено |

уменьшение |

налоговых обязательств по НДС |

68.2 |

19.3 |

бухгалтерская справка |

Отражены |

услуги поставщика основному производству |

20 |

60 |

счет, акт |

|

Аналитическая информация по счету 60 «Расчеты с поставщиками и подрядчиками» (авансы выданные) формируется по каждому дебитору, счету исходя из суммы перечисленного аванса, а также сумм в уменьшение задолженности по расчетным документам поставщика.

9.4.Расчеты с покупателями и заказчиками

Входе расчетов с покупателями и заказчиками за товары, работы, услуги может возникать дебиторская задолженность. Дебиторская задолженность в

47

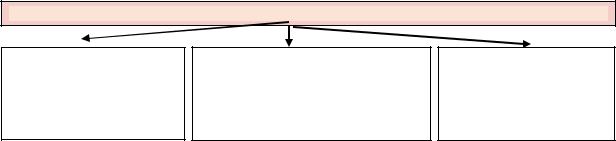

соответствии со стандартами бухгалтерского учета определяется как сумма, причитающаяся компании от покупателей (дебиторов). Для учета расчетов с покупателями предназначен счет 62 «Расчеты с покупателями и заказчиками» (рис.

9.4).

Счет 62 «Расчеты с покупателями и заказчиками»

(системный подход)

Назначение счета: |

По дебету счета: |

По кредиту счета: |

формируется информация о |

стоимость отгруженной |

суммы полученных авансов |

задолженности покупателей и |

продукции |

и предварительной оплаты |

заказчиков за проданные товары, |

(дебиторская |

от контрагентов, погашение |

работы, услуги, основные средства и |

задолженность) |

дебиторской задолженности |

прочее имущество |

|

|

При отгрузке продукции покупателям и предъявлении им расчетных

документовРисунок(счетов9.4 Назначение-фактур, итранспортныхпостроение счетанакладных62 «Расчетыис покупателямидр.) в учетеи поставщика показывается образование дебиторскойзаказчиками»задолженности в сумме стоимости

проданной (отгруженной) продукции по продажным ценам, включая НДС, причитающийся к получению от покупателей.

Синтетический учет по счету 62 «Расчеты с покупателями и заказчиками», как правило, совмещается с аналитическим учетом, особенно в условиях автоматизированной обработки учетной информации. Корреспонденция счетов по счету 62 представлена в таблице 9.4.

Таблица 9.4. Журнал регистрации хозяйственных операций по учету расчетов с покупателями и заказчиками

Содержание операций |

Дт |

Кт |

Первичный документ – основание |

Отгружена продукция покупателям |

62 |

90.1 |

счет к оплате, товарная накладная |

Отражена задолженность перед бюджетом по НДС |

90.3 |

68 |

счет-фактура |

Отражена операция по продаже имущества |

62 |

91.1 |

счет к оплате, товарная накладная |

организации |

|

|

|

Поступил платеж от покупателей |

51 |

62 |

выписка банка |

Перечислена сумма аванса покупателями в |

51 |

62 |

выписка банка |

счет будущих поставок |

|

|

|

Синтетический учет по счету 62 «Расчеты с покупателями и заказчиками», совмещается с аналитическим учетом. Выходные данные ведомости об оборотах и остатках по счету 62 «Расчеты с покупателями и заказчиками» используются при составлении сводной ведомости по счетам синтетического учета, необходимой для составления баланса организации и других форм отчетности. Формы расчетов определяются участниками сделки и регламентируются договором, соответственно этому формируется информация о состоянии расчетов с покупателями и заказчиками.

9.5.Учет расчетов с бюджетом

Организации рассчитываются с бюджетом по налогу на прибыль, налогу на имущество, налогу на добавленную стоимость, акцизам по некоторым видам продукции, налогам, удерживаемым с физических лиц, пеням и штрафам за искажение отражения и исчисление налогов и др. Для оформления организацией

48

перечислений в бюджет и во внебюджетные фонды используются платежные поручения.

Для учетного отражения отношений организации по расчетам с бюджетом используют синтетический счет 68 «Расчеты с бюджетом по налогам и сборам». К этому счету открывают субсчета по видам платежей; по некоторым платежам сальдо может быть как дебетовым, так и кредитовым (в зависимости от наличия задолженности или переплаты). Поэтому конечное сальдо по этому счету может быть развернутым.

Для бухгалтера важно показать в учете не только сумму начисленных налогов, но и источники их возмещения, т.е. что является источником уплаты налогов,

сборов, пошлин.

По данному признаку различают следующие основные источники возмещения налогов:

включаемые в расходы на производство продукции, работ и услуг (счета 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.) — взносы в государственные социальные фонды, государственная пошлина, таможенная пошлина и таможенные сборы, транспортный налог, на добычу полезных ископаемых, земельный налог и др.;

включаемые в оплату труда (счет 70 «Расчеты с персоналом по оплате труда») —налог на доходы физических лиц;

относимые на счета реализации (счета 90 «Продажи», 91 «Прочие доходы и расходы») —налог на добавленную стоимость, акцизы;

относимые на счета прочих доходов и расходов (счет 91 «Прочие доходы и расходы») —налог на имущество организаций, налог на рекламу, налог на игорный бизнес и др.;

уплачиваемые за счет прибыли (счет 99 «Прибыли и убытки») —налог на прибыль.

Начисление налогов и сборов производится в декларациях (расчетах) на основе правил формирования налогооблагаемой базы и ставок, установленных законодательством Российской Федерации.

Таким образом, отражение начисленных налогов и сборов в системе счетов бухгалтерского учета показывается:

Д-т 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 90 «Продажи», 91 «Прочие доходы и расходы» и др.

К-т 68 «Расчеты с бюджетом по налогам и сборам».

Перечисление этих платежей в бюджет показывается:

Д-т 68 «Расчеты с бюджетом по налогам и сборам» К-т 51 «Расчетные счета».

В соответствии с Налоговым Кодексом введена уплата страховых взносов, суммы которых зачисляются в государственные внебюджетные фонды. К внебюджетным фондам относят Пенсионный фонд РФ, Фонд социального страхования РФ и фонд обязательного медицинского страхования РФ. Объектом обложения страховыми взносами признаются выплаты, вознаграждения и иные доходы, начисляемые работодателями в пользу работников по всем основаниям.

49

В бухгалтерском учете для обобщения информации по состоянию расчетов с внебюджетными фондами используют счет 69 «Расчеты по социальному страхованию и обеспечению». К этому счету открываются субсчета, на которых

показываются состояния расчетов отдельно по каждому фонду. |

|

||

С сумм начисленной оплаты труда орган |

|

||

зации производят |

отчисления в |

вышеперечисленные |

государственные |

внебюджетные фонды. |

Начисление |

сумм отчислений в фонды отражается |

|

одновременно с включением их в затраты и относится на те счета, на которые были отнесены суммы оплаты труда:

Д-т 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

К-т 69 «Расчеты по социальному страхованию и обеспечению» (по соответствующим субсчетам).

Суммы, зачисляемые в составе страховых взносов в Фонд социального страхования, уменьшаются плательщиками взносов на произведенные ими расходы на цели государственного социального страхования, предусмотренные законодательством РФ. Так, на основе законодательства видами обязательного социального обеспечения граждан являются пособия по временной нетрудоспособности, беременности и родам, на санаторное лечение работников и др. Начисление таких пособий отражается на счетах бухгалтерского учета следующей записью:

Д-т 69 «Расчеты по социальному страхованию и обеспечению» К-т 70 «Расчеты с персоналом по оплате труда».

Оставшуюся часть сумм отчислений перечисляют органам социального страхования

Д-т 69 «Расчеты по социальному страхованию и обеспечению» (по соответствующим субсчетам)

К-т 51 «Расчетные счета».

10. ИСЧИСЛЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ, РАБОТ, УСЛУГ

Под затратами следует понимать явные (фактические, расчетные) издержки организации, т.е. стоимостные оценки ресурсов, используемые организацией в процессе своей деятельности.

Определение расходов как экономической категории в бухгалтерском учете дано в ПБУ10/99 «Расходы организации». Согласно ему, признание расходов в бухгалтерском учете происходит при наличии следующих условий:

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

сумма расхода может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

50