8397

.pdfДля обеспечения проведения «тотального» налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах по месту нахождения организации (обособленного подразделения), месту жительства физического лица, а также по месту нахождения принадлежащих им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным НК РФ. После постановки на налоговый учет юридическим и физическим лицам присваивается ИНН. Порядок постановки на учет и снятия с учета определяется положениями статьи 84 НК РФ. Постановка на учет ЮЛ и ФЗ осуществляется на основании заявления налогоплательщика.

Для получения информации о налогоплательщике, законодательством РФ определен перечень лиц, обязанных передавать определенные сведения в налоговых органы (таблица 2). Формат и сроки предоставления сведений установлены налоговым законодательством.

Таблица 2. Категории лиц и сведений, передаваемых ими в рамках налогового контроля в налоговые органы

Лица, |

Виды сведений, |

передающие сведения |

передаваемых в налоговый орган |

1 |

2 |

Органы юстиции |

о лицах, назначенных нотариусами и освобожденных от должно- |

|

сти нотариуса |

Адвокатские палаты субъектов РФ |

о лицах внесенных (исключенных) в реестр адвокатов |

Органы, осуществляющие миграци- |

о регистрации (снятии с учета) физических лиц по месту житель- |

онный учет и выдачу документов, |

ства; о постановке (снятии) на учет мигрантов; о реквизитах до- |

удостоверяющих личность |

кументов, удостоверяющих личность |

Органы, осуществляющие кадастро- |

о недвижимом имуществе и об их владельцах |

вый учет и гос. регистрацию прав на |

|

недвижимое имущество |

|

Органы, осуществляющие госреги- |

о транспортных средствах и их владельцах |

страцию транспортных средств |

|

Орган, осуществляющий контроль за |

об арбитражных управляющих, оценщиках, занимающихся част- |

деятельностью СРО арбитражных |

ной практикой (внесенных и исключенных из реестра) |

управляющих, оценщиков |

|

Органы опеки и попечительства |

об установлении опеки над ребенком - собственником имущества |

Нотариусы и органы, совершающие |

о наследстве и дарении (включая степень родства) |

нотариальные действия |

|

Органы, осуществляющие регистра- |

о предоставлении прав (лицензий) на природопользование, явля- |

цию природопользователей |

ющееся объектом налогообложения |

Органы, осуществляющие ведение |

о фактах регистрации и снятия с учета |

реестра филиалов и представительств |

|

международных организаций и НКО, |

|

открытых в РФ |

|

Пенсионный фонд |

о регистрации (снятии с регистрационного учета) лиц в системе |

|

обязательного пенсионного страхования; о лицах, в отношении |

|

которых принято решение о назначении (прекращении) выплаты |

|

пенсии; о лицах относимых к определенным категориям льготни- |

|

ков |

Потребительские кооперативы |

о полном внесении паевых взносов за недвижимое имущество |

Органы Федерального Казначейства |

сведения о лицевых счетах, открытых налогоплательщиками |

Банки |

об открытии (закрытии) счетов, вкладов; об остатках на счетах, об |

|

оборотах, о начисленных процентах и др. информация (по запро- |

|

су) |

21

Основным инструментом налогового контроля являются мероприятия налогового контроля.

Мероприятия налогового контроля – регламентированные формы деятельности налоговых органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов, плательщиками страховых взносов законодательства о налогах и сборах.

Мероприятия налогового контроля проводятся в ходе проведения налоговых проверок и в других случаях, предусмотренных налоговым законодательством РФ. При осуществлении налогового контроля налоговые органы вправе, с последующим отражением данного факта в протоколе, применить технические средства для производства фото- и киносъемки, видеозаписи хода проведения мероприятий налогового контроля, копировально-множительную технику, иные технические средства.

К мероприятиям налогового контроля относятся:

1.Инвентаризация, проводимая с целью проверки достоверности данных, содержащихся в документах налогоплательщика, а также для выяснения иных обстоятельств, имеющих значение для выполнения задач налоговой проверки;

2.Осмотр используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения независимо от места их нахождения производственных, складских, торговых и иных помещений и территорий;

3.Истребование документов (информации), необходимых для проверки;

4.Выемка документов и предметов, проводимая с целью выявления и подтверждения достаточными доказательствами нарушения налогового законодательства;

5.Экспертиза, проводимая на договорной основе в необходимых случаях при проведении выездных налоговых проверок;

6.Допрос свидетеля, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления контроля в ходе выездной налоговой проверки;

7.Привлечение переводчика.

Основными видами налогового контроля являются налоговые проверки и налоговый мониторинг.

Целью налоговых проверок является контроль за соблюдением налогоплательщиком, плательщиком сборов, плательщиком страховых взносов или налоговым агентом законодательства о налогах и сборах. Налоговые органы проводят камеральные и выездные налоговые проверки.

Камеральная налоговая проверка – это проверка соблюдения законодательства о налогах и сборах на основе налоговой декларации и документов, которые налогоплательщик самостоятельно сдал в налоговую инспекцию, а также документов, которые имеются у налогового органа.

Выездная налоговая проверка – это проверка, проводимая по месту нахождения налогоплательщика на основании решения руководителя налогового органа.

Существует два метода выездной налоговой проверки, в зависимости от объе-

ма проверяемых налогов, сборов и взносов – сплошной и выборочный.

22

Особенности налоговых проверок приведены в таблице 3.

Таблица 3. Отличительные особенности налоговых проверок

Особенности |

Камеральная |

Выездная |

|

налоговая проверка |

налоговая проверка |

1 |

2 |

3 |

|

|

|

Место проведе- |

по месту нахождения налогового |

на территории налогоплательщика |

ния |

органа |

(по месту нахождения налогового органа в опре- |

|

|

деленных случаях) |

Проверяемые |

налоговые декларации, заявления и |

запрашиваются документы, необходимые для |

документы |

документы, имеющиеся у налогово- |

проверки правильности исчисления налогов |

|

го органа |

(сборов и взносов) |

Сроки проведе- |

в течение 3-х месяцев со дня пред- |

до 2-х месяцев |

ния |

ставления декларации (в течение 6- |

|

|

ти месяцев со дня представления |

|

|

иностранной организацией декла- |

|

|

рации по НДС; |

|

|

в течении 2-х месяцев со дня пред- |

|

|

ставления декларации по НДС); |

|

|

в течение 30 дней по заявлению |

|

|

налогоплательщика |

|

Решение нало- |

не требуется |

требуется |

гового органа |

|

|

Право истребо- |

имеется в установленном законом |

имеется в установленном законом порядке |

вания поясне- |

порядке |

|

ний и докумен- |

|

|

тов |

|

|

Продление сро- |

до 3-х месяцев декларации по НДС |

(может быть продлена от 4-х до 6-ти месяцев |

ков проведения |

и проверки, проводимой по заявле- |

решением налогового органа) |

|

нию налогоплательщика; |

!!! проверка может приостанавливаться по ре- |

|

до 6-ти месяцев декларации по НДС |

шению налогового органа (срок приостановки в |

|

иностранной организации |

общий срок проверки не включается) |

Предмет про- |

один вид налога |

один или несколько видов налогов, сборов и |

верки |

|

взносов |

Проверяемый |

отчетный |

период, не превышающий трех лет, предше- |

период |

|

ствующих году вынесения решения о проверке |

Инвентаризация |

осмотр документов и предметов |

проводится по решению налогового органа |

и осмотр терри- |

|

|

торий |

|

|

Мероприятия |

истребование документов у налого- |

участие свидетеля, |

|

плательщика и контрагентов, |

выемка документов, |

|

допрос свидетелей, |

экспертиза, |

|

проведение экспертизы, |

привлечение специалиста для оказания содей- |

|

участие эксперта и переводчика |

ствия, |

|

|

участие переводчика, |

|

|

участие понятых, |

|

|

|

Оформление |

при выявлении налоговых правона- |

справка о проведенной выездной проверке (в по- |

результатов |

рушений |

следний день проверки), |

налоговой про- |

|

акт налоговой проверки (в течение 2-х месяцев |

верки |

|

со дня составления справки) |

По результатам рассмотрения материалов налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение:

1) о привлечении к ответственности за совершение налогового правонаруше-

ния;

23

2) об отказе в привлечении к ответственности за совершение налогового правонарушения.

Внимание!!! При проведении налогового мониторинга - камеральная налоговая проверка деклараций не проводится и осуществляется особый порядок проведения выездных проверок.

Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года (за исключением случаев, определенных законом).

В Российской Федерации введена новая форма налогового контроля – налоговый мониторинг, заменяющая традиционные проверки на онлайн-взаимодействие на основе удаленного доступа к информационным системам налогоплательщика и его бухгалтерской и налоговой отчетности. Данная форма обеспечивает превентивное выявление налоговых рисков и быстрое урегулирование спорных неопределенных налоговых позиций, а также позволяет уже в момент планирования операций и сделок предупредить возникновение налоговых рисков и спорных ситуаций.

Налоговый мониторинг стал доступен не только для крупнейших налогоплательщиков, но и для других компаний. С 1 июля 2021 года действуют новые критерии для вступления в налого-

вый мониторинг.

Налоговый мониторинг – способ расширенного информационного взаимодействия, при котором организация предоставляет налоговому органу доступ в режиме реального времени к данным бухгалтерского и налогового учета.

Применяемый при налоговом мониторинге способ предоставления данных налоговому органу позволяет налогоплательщику оперативно согласовывать позицию по налогообложению совершенных и планируемых операций, а налоговому органу снизить объем истребуемых документов и сосредоточить ресурсы на проверке тех операции, которые содержат элементы риска.

Критериями, вступления организации в налоговый мониторинг, являются:

сумма налогов, подлежащих уплате за предыдущий год, — не менее 100 млн рублей (включая НДС, акцизы, налог на прибыль, НДПИ, НДФЛ и страховые взносы);

сумма дохода по данным бухгалтерской отчетности за предыдущий год

—не менее 1 млрд рублей;

стоимость активов по данным бухгалтерской отчетности за предыдущий год — не менее 1 млрд рублей.

Решение о вступлении в налоговый мониторинг принимается налогоплательщиком. Законодательством предусмотрено представление заявления о проведении налогового мониторинга в налоговый орган по месту нахождения организации не позднее 1 сентября года, предшествующего периоду, за который проводится налоговый мониторинг. Помимо заявления, в налоговый орган предоставляются:

регламент информационного взаимодействия;

сведения о взаимозависимых лицах;

учетная политика для целей налогообложения организации;

24

документы о системе внутреннего контроля (контрольные процедуры, оценка уровня системы внутреннего контроля и информация об организации системы внутреннего контроля).

Решение о проведении налогового мониторинга принимается налоговым органом до 1 ноября года, в котором представлено заявление о проведении налогового мониторинга.

Налоговый мониторинг проводится за календарный год. Срок проведения мониторинга одного налогового периода составляет 1 год 9 месяцев.

При проведении мониторинга применяются следующие способы информационного взаимодействия:

предоставление доступа к информационным системам организации в режиме реального времени (приоритетное направление);

предоставление доступа к аналитической витрине данных;

по телекоммуникационным каналам связи через оператора электронного документооборота.

Проведение налогового мониторинга регламентировано положениями ст.105.29 НК РФ. Налоговый орган проводит комплексный анализ рисков организации и оценивает эффективность работы системы внутреннего контроля налогоплательщика. Это позволяет налоговому органу перейти от сплошной проверки к совместной оценке налоговых рисков со следующими взаимными действиями:

1.налогоплательщики раскрывают риски, которые идентифицирует их система внутреннего контроля;

2.налоговый орган:

проводит оценку отраслевых рисков и составляет Карту рисков отрасли;

проводит анализ рисков и контрольных процедур организации;

формирует план проведения налогового мониторинга и определяет объём контрольных мероприятий.

3.При выявлении противоречий и несоответствий в документах организации налого-

вый орган направляет сообщение с требованием о представлении пояснений или внесении исправлений в течение пяти дней.

4.Налоговый орган вправе проводить следующие мероприятия:

истребовать у организации необходимые документы;

истребовать у организации пояснения;

привлекать эксперта и специалиста в порядке, установленном ст. 95 и 96 НК

РФ;

проводить осмотр в соответствии со ст. 92 НК РФ.

5.При установлении факта нарушения в расчете или уплате налогов организации,

налоговый орган в течение десяти дней направляет организации уведомление о наличии оснований для составления мотивированного мнения в порядке, предусмотренном ст. 105.30 НК РФ.

Внимание!!! За время проведения налогового мониторинга камеральные налоговые проверки не проводятся. Выездные налоговые проверки не проводятся за период, за который проводится (проведен) налоговый мониторинг, за исключением случаев:

проверка проводится вышестоящим налоговым органом – в порядке контроля за деятельностью налогового органа, проводившего налоговый мониторинг;

досрочно прекращено проведение налогового мониторинга;

налогоплательщиком не выполнено мотивированное мнение налогового органа;

в периоде, за который налоговый мониторинг не проводится, представлена уточненная декларация за период проведения налогового мониторинга, в которой уменьшена сумма налога к уплате в бюджет, увеличена сумма возмещения налога (убытка).

25

При проведении налогового мониторинга организация может получить мотивированное мнение налогового органа, отражающее его позицию по вопросам правильности исчисления (удержания), полноты и своевременности уплаты (перечисления) налогов, сборов, страховых взносов.

Мотивированное мнение бывает двух видов и направляется организации:

по запросу организации, отправленному не позднее 1 июля года, следующего за периодом совершения факта хозяйственной жизни - в случае, если у нее есть не урегулированные вопросы по соблюдению налогового законодательства (направляется в течение 1 месяца со дня получения запроса, или в течении продленного на 1 месяц срока);

по инициативе налогового органа - в случае, если установлен факт, свидетельствующий о нарушении налогового законодательства (в течение 5 дней со дня его составления на протяжении срока проведения налогового мониторинга).

Осогласии с мотивированным мнением организация уведомляет налоговый орган, которым составлено это мотивированное мнение, в течение одного месяца со дня его получения с приложением документов, подтверждающих выполнение указанного мотивированного мнения (при их наличии).

В случае несогласия организации с мотивированным мнением, составленным налоговым органом, в ФНС России в течении одного месяца со дня получения раз-

ногласий проводится в взаимосогласительная процедура.

По результатам взаимосогласительной процедуры ФНС России уведомляет организацию об изменении мотивированного мнения либо оставлении мотивированного мнения без изменения.

Организация в течение одного месяца со дня получения указанного уведомления уведомляет налоговый орган, о согласии (несогласии) с мотивированным мнением с приложением документов, подтверждающих выполнение указанного мотивированного мнения (при их наличии).

Для сопровождения информационного взаимодействия между налогоплательщиком и налоговым органов, операторами электронного документооборота разрабатываются специальные программные продукты. В качестве примера можно привести систему Контур. Налоговый мониторинг к основным возможностям которой относятся:

1.Интерактивная детализация показателей отчетности (drill-down) до уровня налогового регистра, проводки или формулы;

2.Гибкая настройка структуры раскрытия из нескольких уровней:

налоговые декларации и расчеты;

регистры бухгалтерского и налогового учета;

реестры первичных учетных документов и операций;

электронные документы и скан-образы;

иные документы.

3.Анализ и контроль загруженных данных и показателей отчетности, в том числе сопоставление данных бухгалтерского и налогового учета;

4.Сравнение версий (корректировок) деклараций с возможностью анализа и пояснений причин расхождений;

5. |

Взаимодействие с налоговым органом: ответы на запросы документов |

ипредставление пояснений;

6.Загрузка и раскрытие регламентных документов и данных СВК;

26

7.Хранение документов в течение сроков, соответствующих требованиям налогового

мониторинга;

8.Удобное отображение данных и информации в пользовательском интерфейсе:

экранные формы деклараций, регистров, реестров;

возможность поиска, сортировки, группировки данных;

логирование всех действий пользователей.

Налоговый мониторинг может быть досрочно прекращен с следующих слу-

чаях:

1.неисполнение организацией регламента информационного взаимодействия, которое стало препятствием для проведения налогового мониторинга;

2.выявление налоговым органом факта представления организацией недостоверной информации в ходе проведения налогового мониторинга;

3.систематическое (два раза и более) непредставление или несвоевременное представление налоговому органу в ходе проведения налогового мониторинга документов (информации), пояснений.

Налоговые правонарушения и ответственность за их совершение

Налоговое правонарушение – виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность.

Налоговое правонарушение – противоправное действие налогоплательщика, налогового агента или иного участника налоговых правоотношений, за которое установлена юридическая ответственность.

В Российской Федерации законодательством предусмотрены следующие виды налоговых правонарушений:

нарушение порядка постановки на учет в налоговом органе (ст. 116 НК РФ);

нарушение срока представления сведений об открытии и закрытии счета в банке (ст. 118 НК РФ);

непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества) (ст. 119 НК РФ);

нарушение установленного способа представления налоговой декларации (расчета) (ст. 119.1 НК РФ);

представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения (ст. 119.2 Н РФ);

грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ);

27

неуплата или неполная уплата сумм налога (сбора) (ст. 122 НК РФ);

сообщение участником консолидированной группы налогоплательщиков ответственному участнику этой группы недостоверных данных (несообщение данных), приведшее к неуплате или неполной уплате налога на прибыль организаций ответственным участником (ст. 122.1 НК РФ);

невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (ст. 123 НК РФ);

несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении которого налоговым органом приняты обеспечительные меры в виде залога (ст. 125 НК РФ);

непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ);

неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля (ст. 128 НК РФ);

неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний (ст. 128 НК РФ);

отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода (ст. 129 НК РФ);

неправомерное несообщение сведений налоговому органу (ст. 129.1 НК РФ);

нарушение порядка регистрации объектов игорного бизнеса (ст. 129.2 НК РФ);

неуплата или неполная уплата сумм налога в результате применения в целях налогообложения в контролируемых сделках коммерческих и (или) финансовых условий, не сопоставимых с коммерческими и (или) финансовыми условиями сделок между лицами, не являющимися взаимозависимыми (ст. 129.3 НК РФ);

неправомерное непредставление уведомления о контролируемых сделках, представление недостоверных сведений в уведомлении о контролируемых сделках (ст. 129.4 НК РФ).

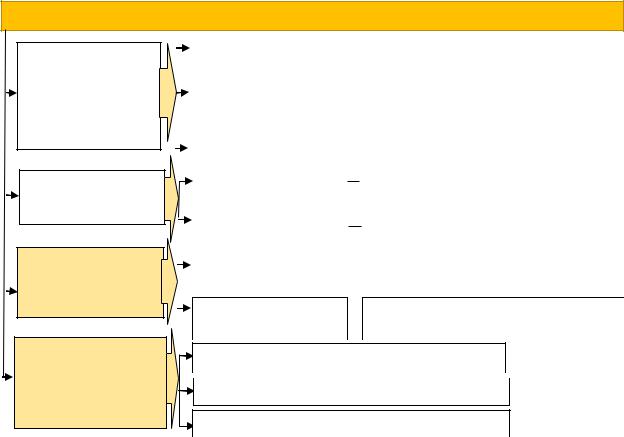

Внауке принято классифицировать объекты по каким-либо, присущим им признакам. Классификация налоговых правонарушений приведена на рисунке 5.

Ответственность за совершение налоговых правонарушений несут организации и физические лица, привлекаемые к ответственности, если в момент нарушения закона они достигли 16-летнего возраста.

Привлечение к ответственности осуществляется за совершение налогового правонарушения в порядке, предусмотренном законодательством. Повторное привлечение к ответственности за одно и тоже правонарушение исключено. Основанием для привлечения к ответственности является установление факта совершения налогового правонарушения решением налогового органа, вступившим в силу.

28

При совершении налогового правонарушения организацией, к ответственности привлекается как организация, так и ее должностные лица. Привлечение лица к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить (перечислить) причитающиеся суммы налога (сбора,

страховых взносов) и пени.

Лицо не может быть привлечено к ответственности за совершение налого-

вого правонарушения при наличии хотя бы одного из следующих обстоятельств:

отсутствие события налогового правонарушения;

отсутствие вины лица в совершении налогового правонарушения;

совершение деяния, содержащего признаки налогового правонарушения, физическим лицом, не достигшим к моменту совершения деяния шестнадцатилетнего возраста;

истечение сроков давности привлечения к ответственности за совершение налогового правонарушения.

Налоговые правонарушения

|

|

|

|

|

совершаемые налогоплательщи- |

|

уклонение от уплаты |

|

|

|

||||

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|||||||||

|

по отношению |

|

|

|

|

налогов |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

к субъекту пра- |

|

|

|

совершаемые налоговыми аген- |

|

нарушение срока |

|

|

|

||||

|

воотношений |

|

|

|

тами, банками |

|

|

|

предоставления све- |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

совершенные иными участника- |

|

отказ эксперта, не- |

|

|

|

||||

|

|

|

|

|

ми налоговых правоотношений |

|

явка свидетеля |

|

|

|

||||

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

по виду объекта |

|

|

|

имущественные |

|

непоступление налогов в бюджет |

|

||||||

|

правоотношений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

неимущественные |

|

нарушение сроков предоставления |

|

||||||

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

декларации |

|

|

|

|

|

|

|

|

по степени обще- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

основной (простой) |

|

одно правонарушение (без допол- |

|

|||||||

|

ственной опасно- |

|

|

|

|

|

нительных признаков) |

|

||||||

|

сти |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Физическое или |

|

юридическое лицо |

признаётся виновным в налоговом |

|

право- |

||||||||

|

|

|

||||||||||||

|

|

|

|

|

квалифицирован- |

|

дополнительные признаки, отражаю- |

|

|

|||||

|

|

|

|

|

|

|||||||||

|

нарушении, если оно было совершено умышленно или по неосторожности. |

|

|

|||||||||||

|

|

|

|

|

ный |

|

щие общественную опасность |

|

|

|||||

|

Умышленное |

налоговое правонарушение - лицо, его совершившее, осознавало |

||||||||||||

|

|

|

|

|

в результате противоправных действий |

|||||||||

противоппо формеавныйсовер-характер своих действий (бездействия), желало либо сознательно |

||||||||||||||

|

шения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вредных последствий таких действий ( |

бездействия). |

|||||||||

допускало наступление |

||||||||||||||

|

|

|

|

|

в результате противоправных бездействий |

|

||||||||

|

Налоговое правонарушение, совершенное по неосторожности - лицо, его со- |

|||||||||||||

|

|

|

|

|

в результате как действий, так и бездей- |

|||||||||

вершившее, не осознавало противоправного характера своих действий (бездействия) |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

либо вредного характера последствий, возникших вследствие этих действий (без-

Рисунок 5. Классификация налоговых правонарушений

действия), хотя должно было и могло это осознавать.

Вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения.

За налоговые правонарушения применяются виды ответственности, опреде-

ленные налоговым, административным и уголовным законодательством РФ. Мера ответственности зависит от ряда факторов, определяемых размером и характером ущерба. К любому виду ответственности нарушитель может быть привлечен только в судебном порядке. При этом учитываются:

29

обстоятельства, исключающие вину в совершении налогового правона-

рушения (совершение деяния в следствие стихийного бедствия, непреодолимых обстоятельств, болезненного состояния и др.);

обстоятельства, смягчающие ответственность (в следствие тяжелых семейных обстоятельств, в силу материальной или служебной зависимости, тяжелого материального положения физического лица и др.);

обстоятельства, отягчающие ответственность (совершение лицом,

ранее привлекаемом к ответственности за аналогичные нарушения и др.).

При вынесении решения о привлечении к ответственности за совершение налогового правонарушения учитывается срок давности, составляющий три года со дня совершения (либо со следующего дня после окончания налогового (расчетного) периода, в котором было совершено правонарушение) до момента вынесения решения.

К нарушителям налогового законодательства могут применяться меры ответственности, выраженные в наложении на виновное лицо санкций.

Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов).

Санкции к нарушителю, в соответствии со ст. 107 НК РФ, применяются вне зависимости от того, умышленно было совершено правонарушение или по неосторожности.

Согласно положениям п. 3 ст. 114 НК РФ, размер санкции, применяемой к нарушителю, может быть уменьшен в 2 раза или более относительно значения, установленного законодателем, если правонарушение было совершено при обстоятельствах, признаваемых смягчающими.

Суд может скорректировать наказание, налагаемое на нарушителя, не только уменьшив, но и увеличив его. Такое право суда закреплено в п. 4 ст. 114 НК РФ, в соответствии с которым размер штрафа увеличивается вдвое в том случае, если нарушение было совершено при отягчающем обстоятельстве.

В зависимости от вида нарушения штрафы могут иметь следующий размер:

1. за несоблюдение порядка регистрации в ФНС — 10 тыс. руб. (п. 1 ст. 116 НК РФ);

2.за ведение деятельности без регистрации — 10% полученного дохода, но не меньше 40 тыс. руб. (п. 2 ст. 116 НК РФ);

3.за непредставление отчетных документов — 5% налога, который должен

был быть включен в декларацию, за каждый месяц просрочки, но не более 30%

ине менее 1 тыс. руб. (п. 1 ст. 119 НК);

4.За несоблюдение правил ведения учета:

однократное — 10 тыс. руб.;

совершенное на протяжении более чем 1 налогового периода — 30 тыс. руб.;

ставшее причиной изменения налоговой базы в сторону уменьшения — 20% суммы недоимки, но не меньше 40 тыс. руб. (ст. 120 НК РФ).

5.За неуплату (полную или частичную) налога:

неумышленную — 20% суммы недоимки;

умышленную — 40%.

6. |

За неисполнение |

обязанностей налогового |

агента — 20% |

суммы |

не удержанного с налогоплательщика налога. |

|

|

||

Административная ответственность за налоговые правонарушения |

||||

наступает при совершении |

налоговых правонарушений |

должностными |

лицами, |

|

|

|

|

|

30 |