6749

.pdf11

Месяца |

Сумма платежа, тыс. руб |

Остаток кредита, |

Расчет S% |

||||||||||

Кредит |

S% |

тыс. руб |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||||

1 |

100 |

20 |

1200 |

S% |

|

1200 20 |

|

||||||

100 |

12 |

||||||||||||

|

|

|

|

|

|

||||||||

2 |

100 |

18,33 |

1100 |

S% |

|

1100 20 |

|

||||||

100 |

12 |

||||||||||||

|

|

|

|

|

|

||||||||

3 |

100 |

16,67 |

1000 |

S% |

|

1000 20 |

|

||||||

100 |

12 |

||||||||||||

|

|

|

|

|

|

||||||||

4 |

100 |

15 |

900 |

S% |

|

|

900 |

20 |

|

||||

100 |

12 |

||||||||||||

|

|

|

|

|

|

||||||||

5 |

100 |

13,33 |

800 |

S% |

|

|

|

800 20 |

|

||||

100 |

12 |

||||||||||||

|

|

|

|

|

|

||||||||

6 |

100 |

11,67 |

700 |

S% |

|

|

700 |

20 |

|

||||

100 |

12 |

||||||||||||

|

|

|

|

|

|

||||||||

7 |

100 |

10 |

600 |

S% |

|

|

600 |

20 |

|

||||

100 |

12 |

||||||||||||

|

|

|

|

|

|

||||||||

8 |

100 |

8,33 |

500 |

S% |

|

|

500 |

20 |

|

||||

100 |

12 |

||||||||||||

|

|

|

|

|

|

||||||||

9 |

100 |

6,67 |

400 |

S% |

|

|

400 |

20 |

|

||||

100 |

12 |

||||||||||||

|

|

|

|

|

|

||||||||

10 |

100 |

5 |

300 |

S% |

|

|

300 |

20 |

|

||||

100 |

12 |

||||||||||||

|

|

|

|

|

|

||||||||

11 |

100 |

3,33 |

200 |

S% |

|

|

200 |

20 |

|

||||

100 |

12 |

||||||||||||

|

|

|

|

|

|

||||||||

12 |

100 |

1,67 |

100 |

S% |

|

100 20 |

|

||||||

|

|||||||||||||

|

|

|

|

|

|

100 |

12 |

||||||

2.2 Расчет процентного дохода

На практике при выполнении финансовых операций могут использоваться различные схемы и методы начисления процентов: схемы простых и сложных процентов, смешанная схема начисления, непрерывные проценты, начисление процентного платежа в начале каждого расчетного периода или в конце периода.

Наиболее часто на практике применяются простой и сложный способы начисления процентов. Они отличаются исходной базой для определения процентов. При простом способе исходная база является неизменной. Вычисления на основе сложного процента означают, что начисленные на первоначальную сумму проценты к ней присоединяются, а начисление процентов в последующих периодах производятся на уже наращенную сумму.

Механизм наращения первоначальной суммы по сложным процентам называют капитализацией.

Сумма, полученная в результате накопления процентов, называется наращенной или будущей стоимостью. Первоначальная сумма вклада называется текущей стоимостью.

Расчёт наращенной стоимости по простым процентам производится по формуле: КТ=К0(1 + Т · Е), руб (16)

где Е - величина процентной ставки в долях единицы;

12

Т — число лет, в течение которых начисляется процент; (1 + Т · Е) - коэффициент наращения простых процентов.

Величина наращенной стоимости при начислении сложных процентов

определяется: |

|

КТ = К0(1 + Е)Т, руб |

(17) |

где (1 + Е)Т – коэффициент наращения сложных процентов. |

|

Исходная годовая ставка, которую назначает банк для начисления процентов, называется номинальной. Начисление процентов может производиться чаще, чем раз в год, т.е. по кварталам, полугодиям. Если проценты начисляются m раз в год, то при начислении процентов используется периодическая ставка. Периодическая процентная ставка может быть определена двумя способами:

1. Если известно количество начислений процентов в течение года,

периодическая ставка определяется по формуле: |

|

||||

j p |

|

j |

, % |

(18) |

|

|

|

||||

|

|

m |

|

||

где j - номинальная процентная ставка; |

|

||||

m - количество начислений процентов в течении года. |

|

||||

2. Если известно количество дней, за которые начисляется процент: |

|

||||

j p |

j z |

, % |

(19) |

||

|

|||||

k

где z - количество дней, по истечении которых осуществляется разовое начисление процентов;

к — количество дней в году.

При принятии решения о размещении средств на банке немаловажным фактором является соотношение ставки процента и уровня инфляции. Инфляция влияет на доходность финансовых операций.

Реальное значение наращенной суммы с процентами за предельный срок,

приведенное к моменту предоставления денег в долг, составит: |

|

|||||

К |

|

|

К т |

, руб |

(20) |

|

|

J u |

|||||

|

|

|

|

|||

|

|

|

|

|

||

где Jи – уровень инфляции за период; |

|

|

|

|

|

|

Jи = (1+τ)N, |

|

(21) |

||||

где τ – уровень инфляции.

2.2.1 Определение доходов по вкладам с простыми процентами

Задача 3

Банк принимает депозиты на 3 месяца по ставке 4 % годовых, на 6 месяцев по ставке 10 % и на год по ставке 12 % годовых. Определить сумму, которую получит владелец депозита 100 тыс. руб во всех трех случаях при начислении простых процентов по вкладу.

Сумму депозита с процентами определяем по зависимости (16): а) при сроке 3 месяца КТ=К0(1 + Т · Е) = 100(1 + 0,25·0,04) = 101 тыс.руб б) при сроке 6 месяцев

КТ=К0(1 + Т · Е) = 100(1 + 0,5·0,1) = 105 тыс.руб в) при сроке 1 год

13

КТ=К0(1 + Т · Е) = 100(1 + 1·0,12) = 112 тыс.руб Исходные данные для расчета приведены в приложении В.

Задача 4

Банк принимает депозиты на год по ставке 9 % годовых. Определить реальные результаты вкладной операции для вклада 1000 тыс. руб при месячном уровне инфляции 1 %.

Индекс инфляции за срок хранения депозита равен:

Jи = (1+0,01)12 = 1,127

Наращенная сумма с учетом инфляции будет соответствовать сумме:

K 1000 1 1 0,09 895,3 тыс. руб 1,127

Исходные данные для расчета приведены в приложении Г.

2.2.2. Определение доходов по вкладам при использовании сложных ставок процентов

Задача 5

Организация размещает денежные средства в размере 200 тыс. руб на банковском депозите под 12 % годовых с ежемесячным начислением процентов. Какая сумма накопится на счете в банке через 3 года?

Определяем количество платежных периодов (месяцев):

Т = 3 · 12 = 36

Процент за месяц составит: 12%/12 мес = 1 % в месяц (Е = 0,01)

Величина наращенной стоимости при начислении сложных процентов определяется по зависимости (17).

КТ = К0(1 + Е)Т = 200 (1 + 0,01)36 = 286, 154 тыс. руб Исходные данные для расчета приведены в приложении Д.

Задача 6

Какой из вариантов размещения денежных средств на банковском депозите наиболее выгоден:

1)под 14% годовых с начислением процентов в конце года;

2)под 12% годовых с ежемесячным начислением процентов;

3)под 12% годовых с ежеквартальным начислением процентов? 1 вариант:

КТ = К0(1 + 0,14)1 = 1,14·К0.

2 вариант:

Определяем количество платежных периодов (месяцев): Т = 1 · 12 = 12 месяцев

Процент за месяц составит: 12%/12 мес = 1 % в месяц (Е = 0,01)

КТ = К0(1 + 0,01)12 = 1,127·К0.

3 вариант:

Определяем количество платежных периодов (кварталов): Т = 1 · 4 = 4 квартала

14

Процент за квартал составит: 12%/4 кв = 3 % в квартал (Е = 0,03)

КТ = К0(1 + 0,03)4 = 1,126·К0.

Вывод: Выгоднее 1 вариант.

Исходные данные для расчета приведены в приложении В.

Задача 7

Банк принимает депозитные вклады от организаций под 12 % годовых с ежеквартальными начислениями процентов. Каким должен быть первоначальный взнос организации для накопления через 2 года суммы в 500 тыс. руб. Выгоднее ли вложить эти денежные средства в предприятие, приносящее 35 тыс. руб прибыли в год?

Сумму первоначального взноса можно выразить из зависимости (17)

К0 |

К т |

1 i Т |

Процент за квартал составит: 12%/4 = 3% (i = 0,03) Количество платежных периодов: Т = 4·2 = 8 кварталов

К0 |

500 |

394,705 тыс. руб |

1 0,03 8 |

Прибыль полученная за два года:

П = 500 – 394,705 = 105,295 тыс. руб Средняя ежегодная прибыль:

Пср.г = 105,295/2 = 52,648 тыс. руб Вывод: Сумма первоначального взноса 394,705 тыс. руб. Вложение этих средств

в предприятие, приносящее 35 тыс. руб в год не выгодно, т.к. прибыль по депозиту выше (52,648 тыс. руб).

Исходные данные для расчета приведены в приложении Е.

3.Оценка экономической эффективности инвестиционных проектов

иих отбор для финансирования

Инвестиционный проект – это система проектных, организационно-правовых и расчётно-финансовых документов, необходимых для осуществления комплекса каких-либо действий, которые обеспечивают достижение определённых экономических результатов.

Разработка и реализация инвестиционного проекта включает следующие этапы:

1)- формирование инвестиционного замысла (идеи);

2)- исследование инвестиционных возможностей (оценка коньюнктуры рынка и предполагаемого объёма инвестиций с предварительной оценкой их эффективности, подготовка предложений по составу участников проекта, подготовка инвестиционных предложений для потенциальных инвесторов); и т.д.

3)- разработка технико-экономических обоснований проекта с обязательной оценкой его эффективности;

4)- подготовка контрактной документации (т.е. выбор на основе результатов тендерных торгов генпроектировщика, генподрядчика, заключение контрактов с ними);

5)- разработка проектной документации;

6)- строительство объекта (т.е. строительно-монтажные работы);

15

7) - эксплуатация объекта.

Оценка эффективности инвестиционного проекта выполняется при разработке его технико-экономического обоснования (ТЭО).

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

В связи с этим различают и оценивают следующие показатели инвестиционных проектов:

1)- показатели коммерческой (или финансовой) эффективности, которые учитывают финансовые последствия реализации проекта для его непосредственных участников;

2)- показатели бюджетной эффективности, отражающие финансовые последствия

осуществления проекта для федерального, регионального или местного бюджета; Кроме этого при оценке эффективности инвестиционных проектов и принятии

решения об их реализации должны учитываться также социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке. Они должны рассматриваться как дополнительные показатели народнохозяйственной эффективности, определяющие возможность государственной (муниципальной) финансовой поддержки проектов.

При определении эффективности инвестиционного проекта оценка предстоящих затрат и результатов осуществляется в пределах определённого периода

– жизненного цикла проекта.

Продолжительность жизненного цикла, которая ещё называется горизонтом расчёта, принимается с учётом:

1)продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта;

2)средневзвешенного нормативного срока службы основного технологического оборудования;

3)достижения заданной нормы прибыли;

4)требований инвестора.

При оценке эффективности инвестиционного проекта соизмерение разноимённых стоимостных показателей осуществляется путём приведения (или дисконтирования) их к ценности в начальном (т.е. базисном) периоде. Это вы знаете. При этом в формуле определения коэффициента дисконтирования используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на вкладываемый капитал.

При определении эффективности инвестиционных проектов норма дисконта может определяться различными способами. При этом учитывается: процентная ставка по рублёвым или валютным депозитным вкладам, темпы ежегодной инфляции,

атакже процентная надбавка за инвестиционный риск.

Внекоторых случаях инвестор сам оценивает свою индивидуальную цену денег, т.е. выраженную в долях единицы реальную (с учётом налогов и риска) норму годового дохода на вложенный капитал.

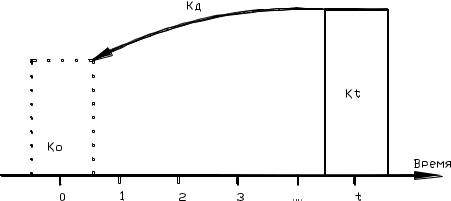

Дисконтирование является задачей обратной определению наращенной стоимости, т.е. в результате дисконтирования определяется текущая стоимость инвестиций.

Например, необходимо определить сумму полученной в настоящий момент ссуды Ко, если известна будущая стоимость Кt, которую следует уплатить через

16

некоторое время t. В этом случае говорят, что сумма Кt дисконтируется к базисному (т.е. начальному) периоду времени по следующей зависимости:

|

|

|

|

Ко |

|

|

К |

|

|

|

|

|

|

|

|

|

|

, руб |

(22) |

||

|

|

|

|

Е) |

t |

|||||

|

|

|

|

|

(1 |

|

|

|

||

где |

|

1 |

|

- коэффициент дисконтирования (или дисконтный множитель) КД. |

|

|||||

|

|

|

|

|||||||

(1 |

Е) |

t |

|

|||||||

|

|

|

|

|

|

|

|

|

||

Процесс дисконтирования также можно изобразить графически:

рис. 1 Процесс дисконтирования

Задача 8

Организация предлагает расплатится за приобретенное имущество стоимостью 30 млн. руб на следующих условиях:

I вариант – 30 млн. руб сразу в момент приобретения;

II вариант – с рассрочкой платежа на 3 года: 50 % стоимости имущества сразу в момент приобретения и по 8 млн. руб по истечении 1го, 2го и 3го года соответственно. Какой из вариантов экономически выгоднее при сложившейся на финансовом рынке средней отдаче капитала 20 % годовых?

Определим дисконтированную стоимость платежей по II варианту на момент предложения:

К II |

15 |

|

8 |

|

8 |

|

8 |

15 |

6,667 |

5,556 4,630 |

31,853 |

млн. руб |

|

|

|

|

|||||||||

|

0,2)1 |

(1 0,2)2 |

(1 0,2)3 |

|||||||||

|

(1 |

|

|

|

|

|

|

|

||||

По I варианту КI = 30 млн. руб

Вывод: Выгоднее первый вариант, т.к. КI < КII. Варианты заданий представлены в приложении Ж.

Задача 9

17

Определить какой из вариантов финансирования строительства является экономически более выгодным. Финансирование строительства по итогам возмещения объектов возможно в размерах (в млн. руб):

Год |

I вариант |

II вариант |

1 |

6 |

3 |

2 |

10 |

6 |

3 |

10 |

12 |

4 |

4 |

9 |

Итого |

30 |

30 |

Норму дисконта принять Е = 0,3.

Подбор варианта финансирования подбираем по критерию минимальной текущей стоимости капиталообразующих затрат.

|

|

|

|

Т |

|

|

|

Кt |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

К |

|

|

|

|

|

|

|

|

|

min |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

(1 |

Е) |

t |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

t 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

I вариант: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

К I |

|

|

|

6 |

|

|

|

|

|

10 |

|

10 |

|

4 |

4,615 |

5,917 |

4,552 1,401 16,484 |

млн. руб |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

(1 0,3)1 |

|

|

0,3)2 |

|

|

|

0,3)3 |

|

|

0,3)4 |

||||||||||||||||||||||

|

|

|

|

(1 |

|

|

|

(1 |

|

|

(1 |

|

|

|

|

|

|

|

||||||||||||||

|

|

II вариант: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

К II |

|

|

3 |

|

|

|

|

|

|

|

6 |

|

|

|

|

12 |

|

|

|

|

9 |

|

2,308 |

3,550 5,462 3,151 14,471 |

млн. руб |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

0,3)1 |

|

|

|

|

|

2 |

|

|

0,3)3 |

|

0,3)4 |

||||||||||||||||||||

|

(1 |

(1 |

0,3) |

|

(1 |

(1 |

|

|

|

|

|

|

||||||||||||||||||||

Вывод: IIой вариант финансирования экономически более выгоден, т.к. характеризуется минимальной текущей стоимостью затрат.

Варианты заданий представлены в приложении И.

4. Оценка экономической эффективности инвестиционных проектов

Инвестиционный проект – это система проектных, организационно-правовых и расчётно-финансовых документов, необходимых для осуществления комплекса каких-либо действий, которые обеспечивают достижение определённых экономических результатов.

Разработка и реализация инвестиционного проекта включает следующие этапы:

-формирование инвестиционного замысла (идеи);

-исследование инвестиционных возможностей (оценка коньюнктуры рынка и предполагаемого объёма инвестиций с предварительной оценкой их эффективности, подготовка предложений по составу участников проекта, подготовка инвестиционных предложений для потенциальных инвесторов); и т.д.

-разработка технико-экономических обоснований проекта с обязательной оценкой его эффективности;

-подготовка контрактной документации (т.е. выбор на основе результатов тендерных торгов генпроектировщика, генподрядчика, заключение контрактов с ними);

-разработка проектной документации;

-строительство объекта (т.е. строительно-монтажные работы);

-эксплуатация объекта.

Оценка эффективности инвестиционного проекта выполняется при разработке его технико-экономического обоснования (ТЭО).

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

18

В связи с этим различают и оценивают следующие показатели инвестиционных проектов:

-показатели коммерческой (или финансовой) эффективности, которые учитывают финансовые последствия реализации проекта для его непосредственных участников;

-показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета;

Кроме этого при оценке эффективности инвестиционных проектов и принятии решения об их реализации должны учитываться также социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке. Они должны рассматриваться как дополнительные показатели народнохозяйственной эффективности, определяющие возможность государственной (муниципальной) финансовой поддержки проектов.

При определении эффективности инвестиционного проекта оценка предстоящих затрат и результатов осуществляется в пределах определённого периода – жизненного цикла проекта.

Продолжительность жизненного цикла, которая ещё называется горизонтом расчёта, принимается с учётом:

-продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта;

-средневзвешенного нормативного срока службы основного технологического оборудования;

-достижения заданной нормы прибыли;

-требований инвестора.

Энергетические объекты имеют длительные расчетные периоды около 30-40 лет, так как в среднем период проектирования крупных тепловых электростанций составляет не менее 3-5, период строительства 5-6, нормативный период эксплуатации ТЭС – 30 лет.

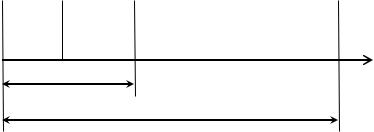

Инвестиции вкладываются в проект в течение периода проектирования и строительства объекта. Поэтому, если эксплуатация объекта начинается по завершении его строительства в целом, расчетный период составит (рис.2):

Т = Тпр +Тстр + Тэкспл (23)

где Тпр – продолжительность периода проектирования, г; Тстр – продолжительность периода строительства, г; Тэкспл – продолжительность периода эксплуатации, г.

Период |

Период |

|

|

проекти |

Период эксплуатации |

||

строитель |

|||

рования |

|||

Тэкспл |

|||

Тпр |

ства Тстр |

||

|

|||

|

|

0

t, годы

Период вложения инвестиций

Расчетный период Т

Рис.2 Расчетный период при пуске объекта в эксплуатацию сразу на полную мощность

19

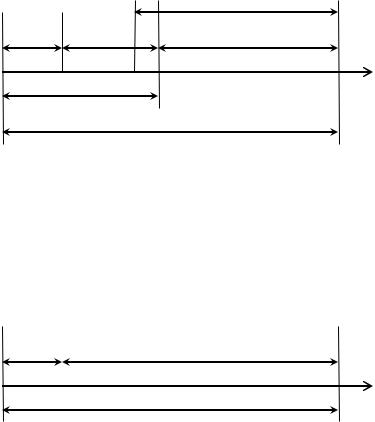

В энергетике для ускорения отдачи от инвестиций электростанции и котельные пускаются в эксплуатацию очередями (блоками), т.е. параллельно процессу эксплуатации уже построенных агрегатов идет строительство последующих. Для данной ситуации расчетный период показан на рис. 3.

Период |

Период |

|

|

проекти |

Тэкспл 1-го блока |

||

строитель |

|||

рования |

|||

|

|||

Тпр |

ства Тстр |

|

|

|

Тэкспл 2-го блока |

||

|

|

0

t, годы

Период вложения инвестиций

Расчетный период Т

Рис.3 Расчетный период при вводе объекта в эксплуатацию очередями

Для объектов небольшой мощности, возводимых по типовым проектам и не требующих длительного времени для привязки проекта к площадке, строительство возможно осуществить в течение 1 года (рис.4).

Расчетный период в этом случае составит: |

|

|||

|

|

|

Т = Тэкспл + 1 |

(24) |

|

Тпр |

|

Период эксплуатации |

|

|

|

|

||

|

Тстр |

|

Тэкспл |

|

0 |

1 |

|

|

t, годы |

|

|

|||

|

|

|

||

Расчетный период Т

Рис.4 Расчетный период при длительности проектирования и строительства объекта один год

Если по завершении периода эксплуатации объект выводится в консервацию и его ликвидация требует определенного времени, расчетный период

Т = Тпр +Тстр + Тэкспл + Тконс + Тликв, (25)

где Тконс, Тликв – соответственно время, в течение которого объект находится в консервации или ликвидируется.

Горизонт расчёта измеряется количеством шагов расчёта.

В пределах жизненного цикла шагом расчёта могут быть: месяц, квартал или

год.

Затраты участников инвестиционного проекта, подразделяются на следующие виды:

-первоначальные (т.е. капиталообразующие инвестиции);

-текущие (или эксплутационные)затраты;

-ликвидационные затраты (т.е. связанные с ликвидацией объекта).

Для стоимостной оценки результатов и затрат могут использоваться базисные, и прогнозные цены.

Под базисными понимаются цены на ресурсы и продукцию, сложившиеся в народном хозяйстве (т.е. на рынке) на определённый момент времени. Базисная цена считается неизменной в течении всего расчётного периода.

20

Прогнозная цена на ресурсы и продукцию определяется с учётом ожидаемого (т.е. прогнозируемого) изменения цен на них в конце каждого шага расчёта эффективности проекта.

При оценке эффективности инвестиционного проекта соизмерение разноимённых стоимостных показателей осуществляется путём приведения (или дисконтирования) их к ценности в начальном (т.е. базисном) периоде. Это вы знаете. При этом в формуле определения коэффициента дисконтирования используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на вкладываемый капитал.

При определении эффективности инвестиционных проектов норма дисконта может определяться различными способами. При этом учитывается: процентная ставка по рублёвым или валютным депозитным вкладам, темпы ежегодной инфляции,

атакже процентная надбавка за инвестиционный риск.

Внекоторых случаях инвестор сам оценивает свою индивидуальную цену денег, т.е. выраженную в долях единицы реальную (с учётом налогов и риска) норму годового дохода на вложенный капитал.

Оценка и сравнение инвестиционных проектов (или вариантов одного и того же проекта) для выбора лучшего из них производится с использованием следующих показателей:

1)чистый дисконтированный доход (ЧДД) или чистая приведённая стоимость;

2)индекс доходности (ИД);

3)внутренняя норма доходности (ВНД);

4)срок окупаемости инвестиций (Ток).

Чистый дисконтированный доход (ЧДД) инвестиционного проекта определяется как разница между суммой текущих (на каждом шаге расчёта) эффектов за весь расчётный период, дисконтированных к начальному (базисному) периоду, и суммой дисконтированных капиталовложений. При этом эффект, достигаемый на каждом шаге расчёта, рассчитывается, как превышение доходов над расходами.

При оценке коммерческой эффективности инвестиционного проекта в качестве экономического эффекта рассматривают поток реальных денег, который включает в себя чистую прибыль предприятия и амортизационные отчисления в составе себестоимости реализованной продукции.

Величина чистого дисконтированного дохода вычисляется по формуле:

T |

|

|

|

1 |

|

T |

1 |

|

|

ЧДД (Rt |

Зt |

) |

|

|

Кt |

|

, |

||

|

|

|

|

|

|||||

|

|

t |

(1 |

t |

|||||

t 0 |

|

(1 |

Е) |

t 0 |

Е) |

(26) |

|||

|

|

|

|

|

|

|

|

|

|

где Rt – результаты, достигаемые на t-ом шаге расчёта; Зt – затраты, производимые на том же шаге;

(Rt- Зt) – текущий эффект (чистая прибыль, поток реальных денег); Кt – капиталовложения на t – ом шаге;

t – номер шага в пределах горизонта расчёта Т (t=0, 1, 2, ….. T).

Если ЧДД инвестиционного проекта положителен, проект является эффективным и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее