2810

.pdfразность между маржинальным доходом и постоянными затратами. Выручка от реализации строительной продукции определяется на основе договорных цен или договорной стоимости строительства в условиях конкуренции подрядных строительных организаций.

Прибыль выполняет функции оценки итогов работы предприятия, распределения ее между предприятием и государством, между предприятием и его работниками, а также является источником финансовых ресурсов для дальнейшего увеличения объемов строительства.

В 80-е, 90-е годы в практике руководства территориальных подрядных строительных организаций роль финансового механизма необоснованно принижалась, что нашло свое выражение в преобладании командноадминистративных методов управления строительством над экономическими методами. Все это привело к иждивенчеству, невыполнению планов, снижению качества строительства, росту непроизводительных затрат и потерь.

В рыночных условиях свободного предпринимательства возник новый порядок формирования и распределения прибыли в подрядных строительных организациях(рис. 1).

Выручка от реализации строительной |

Себестоимость строительной |

||

продукции, работ, услуг по договорным |

продукции, работ, услуг |

||

иенам без налога на добавленную |

|

|

|

стоимость |

|

|

|

Прибыль от реализации |

Финансовый результат |

Внереализационные |

|

строительной |

от реализации |

|

прибыли и убытки |

продукции, работ, услуг |

основных средств и |

|

|

|

иного имущества |

|

|

Валовая(балансовая) |

Налог на |

Другие налоги, платежи и |

|

прибыль |

прибыль |

штрафные санкции |

|

Чистая прибыль, остающаяся в распоряжении подрядной строительной организации

Фонды |

Фонды |

Резервные |

Нераспределенная |

потребления |

накопления |

фонды |

прибыль |

Рис. 1. Порядок формирования и распределения прибыли в подрядных строительных организациях

Оставшаяся после распределения часть чистой прибыли называется нераспределенной прибылью и служит, как правило, в качестве источника пополнения оборотных средств подрядных строительных организаций до принятия решения о ее распределении.

Математическая зависимость массы балансовой прибыли от объема выручки от реализации строительной продукции, работ, услуг, а также от

величины постоянных и переменных затрат выражается формулой

где P - прогнозируемая величина балансовой прибыли; Π01 - план по объему выручки от реализации продукции (работ, услуг); По - фактический объем выручки от реализации продукции (работ, услуг) за отчетный период; Пс и Пп - величина постоянных и переменных затрат за отчетный период.

Таким образом, прогнозируемая прибыль P равна разности запланированного объема выручки от реализации и переменных затрат, скорректированных на коэффициент роста выручки от реализации и постоянных затрат. Прибыль и рентабельность строительного производства связаны между собой.

Фактор рентабельности производства также целесообразно разложить на два фактора: первый - влияние эффекта производственного рычага; второй - влияние эффекта, полученного от фактического проведения организационнотехнических мероприятий, предусмотренных, например стройфинпланом. На практике прирост суммы балансовой прибыли, вызванный воздействием эффекта производственного рычага часто приписывался несуществующим организационно-техническим мероприятиям либо мероприятиям, которые были запланированы, но фактически проводились не в полном объеме. Это связано с механизмом воздействия эффекта производственного рычага на основные финансовые показатели: темп прироста балансовой прибыли как бы "автоматически" опережает темп прироста объема выручки от реализации строительной продукции, что влияет на рост рентабельности производства. Этот феномен описывается следующей формулой:

где ЭПР0 и ЭПР1 - уровни эффекта производственного рычага в начале и в конце отчетного периода; П0' - балансовая прибыль с учетом процентов за кредит за период, предшествующий отчетному; %В - прирост выручки от

реализации строительной продукции, работ, услуг за отчетный период по сравнению с периодом, предшествующим отчетному (%): Проц1' и Проц1 - сумма всех процентов за кредит, уплаченных в течение отчетного периода. Порядок расчета степени влияния показателей - факторов на массу балансовой прибыли:

1. Влияние фактора выручки от реализации продукции строительства, работ, услуг (ФВ) рассчитывается по следующей формуле:

где B1 и В 0 - объем реализации продукции, работ, услуг в отчетном периоде и в периоде, предшествующем отчетному: БП0 - балансовая прибыль за период, предшествующий отчетному.

2.Влияние фактора суммы оборотных и внеоборотных активов (ФА) рассчитывается по формуле

3.Влияние фактора оборачиваемости активов (ФО) рассчитывается по

формуле ФО = ФВ - ФА. |

(5) |

|

4. |

Влияние фактора рентабельности производства (ФР) рассчитывается |

|

по формуле ФР = БП1 - БП0 - ФВ |

(б) |

|

5. |

Влияние фактора эффекта производственного рычага (ФЭПР) |

|

рассчитывается по формуле |

|

|

Влияние фактора организационно-технического уровня производства |

|

|

(ФОТУП) рассчитывается по формуле ФОТУП = ФР - ФЭПР. |

(8) |

|

Фактор организационно-технического уровня производства является одним из составляющих фактора рентабельности производства и может оказывать значительное влияние на массу балансовой прибыли. При этом данный фактор аккумулирует влияние технической оснащенности строительного производства, а также простоев, брака, потерь от невыполнения договорных обязательств, изменений в системе налогообложения, изменений в схеме перевозок материалов, влияние расхождений в темпах роста цен на материалы и на строительную продукцию, влияние ошибок в учете затрат и учете реализации, в расчете налогов, в определении суммы постоянных и переменных затрат и многое другое.

Связующим звеном между анализом и прогнозированием финансовых результатов строительных организаций является система расчёта показателей финансового риска, эффекта производственного и финансового рычага и

11

уровня сопряженного эффекта этих рычагов. Рассмотренный в работе математический аппарат расчетов даёт возможности решать численные задачи анализа, прогноза финансовых результатов и целого ряда других показателей работы предприятий строительного комплекса.

Третья глава. Совершенствование управления в территориальной экономике строительства.

Общая теория управления содержит достаточно универсальный логический и математический аппарат, который можно использовать также для решения управленческих задач в экономике строительного производства

Экономика территориального строительного комплекса, в частности Воронежской области, основана на финансировании строительного подряда из бюджетных средств области, городов, районов, из средств предприятий и отдельных инвесторов, а также из средств долевого участия в жилищном, коммунальном строительстве. Существует достаточно сложная система финансирования всего комплекса строительного подряда, выполняемого строительными организациями разных форм собственности, но главным образом частной собственности.

За годы реформ на каждом уровне создания и реализации фондов финансирования строительства совершенствовались управленческие решения по целям, объёмам финансирования тех или иных объектов, по календарным срокам строительства и конкурсным выборам наиболее приемлемых подрядных строительных организаций. Управленческие решения заказчиков стали отражаться в договорах строительного подряда. Отсутствие дефицита строительных материалов, средств механизации строительства обеспечивает обычно сдачу объектов в заданные сроки. Нарушение сроков строительства наблюдается чаще всего по причинам запоздания финансирования заказчиками

отдельных этапов строительства. |

|

|

|

|

||

При |

ежегодном формировании |

бюджета |

дума Воронежской |

области |

||

определяет |

объёмы |

финансирования отдельных |

отраслей и объектов. Этот |

|||

процесс принятия |

управленческих |

решений |

на |

законодательном |

уровне |

|

области проходит в дискуссиях, в отстаивании интересов отдельных отраслей. И областная дума в конечном счёте принимает обычно достаточно взвешенное решение по расходу лимита финансовых средств на капитальное строительство по отдельным отраслям, крупным объектам.

Управленческие решения по выбору подрядных строительных организаций по тем или иным объектам капитального строительства принимаются на конкурсной основе. Тем самым обеспечивается некоторое снижение строительных затрат, сроков строительства и повышение качества строительных работ.

12

В развитии строительного комплекса г. Воронежа возникают многочисленные проблемы, которые в основном решает администрация города.

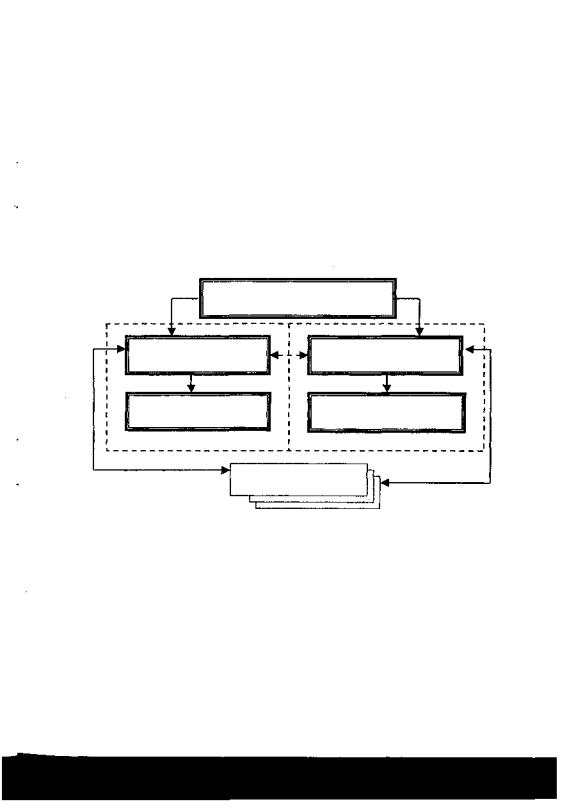

За годы реформ совершенствовалась городская система управления строительством, изменялись функции отделов, управлений, комитетов администрации города, которые призваны оперативно решать различные вопросы строительства, оказывать позитивное влияние на увеличение объёмов подрядных работ и развития строительных предприятий всех форм собственности. Замкнутая система администрации города, заказчики, застройщики находятся в непрерывном движении и ежедневно решают массу организационно-правовых, архитектурно - строительных, финансовоэкономических задач. В достаточно упрощённом виде, без детализации учёта районных административных подразделений, система городского управления строительством представлена на рис. 2.

Заместитель главы города по

строительной |

политике |

Комитет главного |

Комитет по |

архитектора |

градостроительной политике |

МУП «Управления |

МУП «Городское управление |

главного архитектора» |

капитального строительства» |

Заказчики-застройщики |

|

Разрешительные документы, |

|

контроль ГАСН |

Договорные |

|

отношения, контроль |

|

их выполнения |

Рис. 2. Система управления строительством г. Воронежа

Роль системы управления финансовыми результатами определяется ее местом в системе управления деятельностью предприятия строительства, и ее совершенствование заключается в целесообразной и эффективной организации финансовых потоков, связанных с формированием и распределением

13

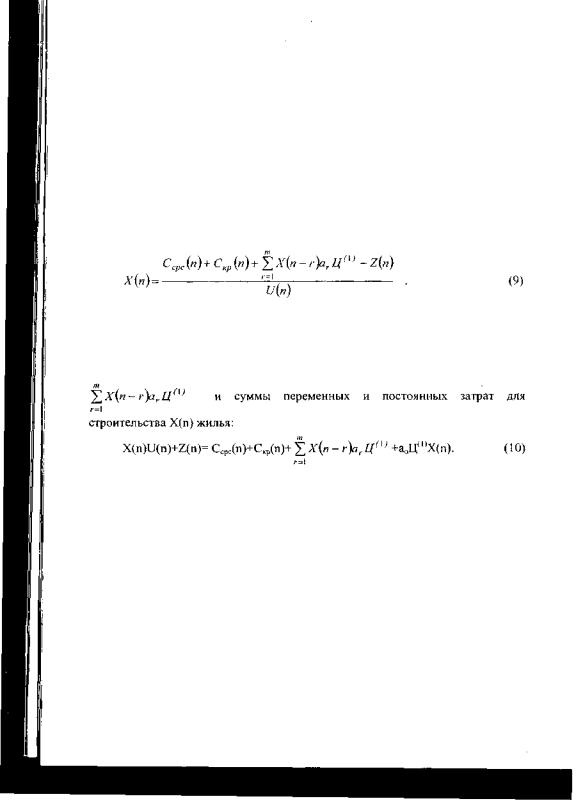

финансовые средства предприятия, тыс. р., которые могут быть использованы для обеспечения заданного объема строительного производства х(n), м 2 . Этот показатель определяется по данным месячного отчета предприятия. Скр(n) — сумма полученных кредитов банка, которые не должны погашаться в анализируемый период года (месяц, квартал). Показатель входит в состав бухгалтерского отчета. X(n-r). aT. Ц - выручка от реализованной ранее в период (n-r) площади жилья, поступившая в анализируемый период n, тыс. р., определяется по учетным документам отдела сбыта и бухгалтерии предприятия, аT удельный относительный вес реализованного жилья, произведенного в период (n-r), выручка от которого поступает на счета строительного предприятия в период п. Этот показатель определяется расчетом. ао. Ц - выручка от продажи части жилья, возведенной в период (n) и реализованной в этот же период. а0 - удельный относительный вес реализованной в период η площади жилья, м2 , возведенной в этот же период, находится по учетным данным бухгалтерии, m - число периодов, необходимых для реализации построенного жилья (число кварталов, необходимых для реализации). Этот показатель определяется по учетным данным отдела сбыта. Вв - валовая выручка по кварталам при реализации жилья вычисляется как произведение объема продаж жилья (Хпрод) на цену 1 м2 общей площади жилья

(Ц). Валовая прибыль по кварталам находится расчетом розницы между валовой выручкой ВВ и валовыми затратами BИ. Налог на добавленную стоимость исчисляется по действующим нормативам. Хпрод - объем продаж м2 жилья определяется по учетным документам строительной организации. Затраты на строительство 1 м2 общей площади жилья определяются по данным бухгалтерского учета. Х(n-r)лр - общая площадь жилья, проданного в период (n- г), м3. Этот показатель находится по бухгалтерским учетным данным. Сумма возврата кредитов по кварталам регистрируется в документах бухгалтерского учета предприятия. mкр — срок предоставления кредитов зафиксирован в банковских документах предприятия. aКР -- процентная ставка по кредитам за год. Кроме 22 основных показателей необходимо использовать ряд вспомогательных информационных показателей.

Возможный объем строительства жилья для подрядной организации зависит от сложившихся на нем условий, располагаемых финансовых средств, наличия производственных мощностей. Математические выражения для расчета возможной общей площади строительства жилья зависят от указанных условий, имеющихся ограничений, принимаемых допущений. Рассмотрим метод построения математической модели возможного объема строительного производства для наиболее простого случая: предприятие производит и реализует только квартиры одного типа домов - которые строились в

15

прошедшем году; производственные мощности достаточны; реализация построенного жилья занимает длительное время (более одного квартала); рынок жилья изучен, стабилен, имеется статистика об удельном весе продаж квартир до и после сдачи дома в эксплуатацию. Основным фактором, ограничивающим возможный объем строительства жилья, является объем имеющихся на начало периода собственных резервных финансовых средств и полученных кредитов. Планируемый интервал времени - один период. Пусть к началу рассматриваемого периода η на предприятии нет ранее оплаченных

строительных |

материалов, |

комплектующих, |

нет |

нереализованного |

|

построенного |

жилья. |

|

|

|

|

Математическое |

выражение для возможного объема строительства |

||||

жилья Х(n) имеет вид |

|

|

|

|

|

Эта зависимость получена без учета налога на прибыль (норма которого обозначена символом βπρ).

Рассматриваемая зависимость получена из уравнения баланса финансовых средств, которыми будет располагать строительная фирма в период π (собственные средства Ссрс(n), полученные кредиты Скр(n), выручка

В левой части этого выражения - требуемые затраты, в правой части - имеющиеся в наличии и поступающие в период η финансовые средства. Уравнение баланса финансовых средств характеризует возможности предприятия приобрести все необходимые для строительства объема Х(n) жилья материальные ресурсы, оплатить труд персонала предприятия, сделать отчисления на компенсацию израсходованных основных фондов производства (на амортизацию оборудования и зданий), оплатить постоянные расходы предприятия, платежи во внебюджетные фонды. Это уравнение не учитывает налога на прибыль, который влияет на финансовое состояние предприятия, а значит и на финансовую обеспеченность строительства жилья объемом Х(n). Налог на прибыль взимается тогда, когда предприятие имеет прибыль Рв> О. Прибыль вычисляется по формуле

16

Если PB > О, то с предприятия удерживается налог НПР на прибыль:

где βπρ - норма налога на прибыль. С учетом налога на прибыль финансовообеспеченный объем строительного производства жилья Х(n) будет определяться зависимостью

Если затраты превышают выручку, производство убыточно или бесприбыльно, то выражение для Х(n) будет иметь вид

Это уравнение определяет объем строительства жилья, т.е. найти точку безубыточности.

При выработке управленческих решений рассмотренные уравнения (9-14) дают возможность: проводить расчеты для анализа, прогноза необходимых сумм собственных и привлекаемых финансовых средств для строительства заказанного покупателями объема жилья; определять обоснованную цену 1 м2 общей площади жилья и соответствующей прибыли; накопление объема собственных финансовых средств для наращивания объемов строительства.

Основные выводы и предложения

1. Экономика строительного комплекса Воронежской области является одной из основных составляющих территориальной экономики, так как рост объёмов строительного производства вызывает рост выпуска металла, стройматериалов, продукции машиностроения, электротехнической, радиоэлектронной, химической, деревообрабатывающей, мебельной, стекольной и других отраслей промышленности, а также агропромышленного комплекса.

2. В Воронежской области в 2001 году, по сравнению с 1998 годом, объём подрядных работ увеличился в 2,4 раза и составил 4164 млн р., объём проектноизыскательских работ увеличился в 3 раза и составил 335 млн р., среднемесячная заработная плата в подрядных строительных организациях увеличилась в 3 раза и составила 2684 р. Прибыль подрядных организаций области в 1999 году составила 275 млн р.. в 2000 году 142 млн р.

17

(соответственно в проектных организациях 36,3 млн р. и 78,5 млн р.). В 2001 — 2002 гг. экономика строительного комплекса развивалась примерно такими же темпами. Очевидно в 2003 — 2006 гг. сохранятся аналогичные темпы роста объёмов капитального строительства.

С 1998 по 2000 гг. существенно изменилась структура подрядных организаций по формам собственности. Доля частных строительных организаций в общем областном объеме подрядных работ возросла с 70 до 80,5 %, что объясняется значительно меньшими издержками строительного производства, причём доля материальных затрат у них значительно выше, производительность труда существенно выше, но доля расходов на оплату труда и прочие расходы значительно ниже, чем на предприятиях других форм собственности. Частный строительный бизнес области отличается мобильностью, более быстрым оборотом финансовых средств, меньшей долей постоянных затрат в общих издержках строительства.

3. В ЦЧР экономика строительного комплекса Воронежской области, по сравнению с 4-мя другими областями, по объёму подрядных работ, числу подрядных строительных организаций, объёму проектно-изыскательских работ, среднемесячной заработной плате занимает ведущее место. Рост среднегодовой стоимости основных средств подрядных организаций области составляет всего 0,5 — 1,5 %, что отражает высокую степень интенсивности использования имеющихся основных средств строительства, в то же время ежегодно с 1999 года сокращается на 2-5 % численность занятых в строительстве и значительно увеличивается производительность труда.

4. Развитие рынка жилья в Воронежской области |

связано с |

ростом |

объёмов жилищного строительства, который составил в |

1999 г. 553 |

тыс. м2 |

общей площади, в 2000 г. 576 тыс. м2, в 2001 г. 572 тыс. м2 72-74 % жилья строят частные подрядные организации. Наблюдался непрерывный рост цен на жильё, так если цена 1 м2 общей площади в январе 2000 г. была 4263 р., то в декабре 2002 г. - 8000 р. Стоимость квартир росла темпами, сопоставимыми с темпами инфляции. Учитывая экономическую ситуацию в области, организации, функционирующие на рынке жилья, не рискуют использовать в своей деятельности такие условия сделок, как кредиты, рассрочка, залог и т.п., которые позволили бы приобрести жильё более широкому кругу населения.

5. Проблема создания эффективных механизмов формирования и распределения финансовых результатов строительства является главной проблемой развития экономики предприятий территориального строительного комплекса. Задача прогнозирования финансовых результатов состоит в том, чтобы определить возможный объём финансовых ресурсов, источники их формирования и направления использования на основе расчётного анализа тенденций изменения объёма и себестоимости строительно-монтажных работ, а также динамики и массы прибыли (убытков) с учётом воздействующих на них факторов. В работе рассмотрена математическая связь между балансовой прибылью, выручкой, постоянными и переменными затратами строительного

18