книги / Экономика транспортных и транспортно-технологических машин и комплексов

..pdfЧистая рентабельность активов RЧА (return on net assets, RONA) отражает отдачу с учетом оплаты налогов и процентов на каждый рубль активов предприятия:

RЧА = Пч 100 %.

Sа

Чистая рентабельность собственного капитала RЧСК (Net profitability of equity) характеризует отдачу с учетом оплаты налогов и процентов на каждый рубль собственного капитала СК.

RЧСК = СКПч 100 %.

Финансовое прогнозирование и планирование представляет со-

бой разработку планов формирования и использования финансовых ресурсов предприятия с целью обеспечения по объему и структуре финансовыми ресурсами производственного процесса.

Еще со времен советской экономики для отраслевых предприятий основным документом, прогнозирующим и оценивающим фи- нансово-хозяйственную деятельность, являлся трансфинплан. Его основными разделами были составление производственной программы предприятия в увязке с технико-экономическими показателями. Данный расчет производился по всем статьям расхода: горю- че-смазочных материалов, шин, аккумуляторов, затрат на плановопредупредительное обслуживание и ремонт и т.д.

Однако в условиях быстрого изменения среды предпринимательства, ликвидации большинства крупных АТП, СМУ, УМ количество показателей и их качественный и количественный состав претерпел изменения. Исходные данные для расчета объема перевозок и прочей транспортной работы напрямую не могут быть использованы. Они должны быть обоснованы и подтверждены маркетинговым исследованием рынка перевозок, на котором данное автотранспортное предприятие уже функционирует либо планирует работать с учетом сложившейся конъюнктуры, стратегий конкурентов, возможностей самой компании, а также потенциальных внешних и внутренних угроз.

161

Вместе с тем маркетинговый анализ является важным, но далеко не единственным фактором принятия эффективных управленческих решений. Происходит проверка маркетинговых решений с позиции влияния их на финансовые результаты. Анализ финансовохозяйственной деятельности предприятия продуцирует управленческие решения с учетом рыночных критериев, направленных на тактическое и стратегическое управление финансами предприятия. Это означает проработку таких аспектов, как основные направления получения доходов и осуществления расходов, объем и динамика прибыли (убытков), управление оборотным капиталом, управление информационными базами, рациональная структура активов и пассивов, дивидендная политика, состав и структура инвестиций, оценка и стремление обеспечить рост рыночной стоимости организации, финансовое планирование и прогнозирование, учет финансовых рисков и др.

Принимая финансовые решения, менеджмент организации должен быть обеспечен соответствующими источниками информации. Необходимым условием является строгая классификация доходов и расходов, прибылей и убытков. Надо знать, какой источник дает основную часть выручки и прибыли, а какой является менее эффективным. Деление расходов на постоянные и переменные, прямые и косвенные позволяет правильно и корректно проводить финансовый и управленческий анализ. Нельзя не учесть и воздействие налогового фактора, существенно влияющего на конечные результаты деятельности предприятия [46, с. 50–51].

Таким образом, приоритетной целью финансового анализа является определение реального финансового состояния предприятия на определенную дату, поиск источников улучшения этого состояния. Результаты анализа напрямую влияют на стоимость оценки бизнеса, позволяют получить тренды развития предприятия, оценить устойчивость состояния в краткосрочном и долгосрочном периоде, спрогнозировать будущие результаты финансово-хозяйственной деятельности организации с учетом финансовых рисков. Основной характеристикой финансового состояния организации является способность в нужное время распределять денежные потоки и осущест-

162

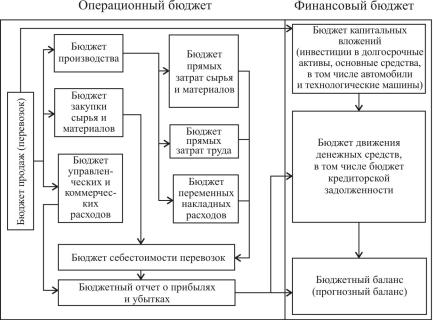

влять платежи, финансировать свою деятельность на расширенной основе [65, с. 77–79]. Устойчивой финансовой политике во многом способствует формирование бюджетов. В экономической литературе описаны преимущественно бюджеты производственных организаций [19, с. 60]. Структура бюджета для организаций транспортной и автодорожной отрасли, безусловно, коррелирует с трансфинпланом. Ниже представлен пример формирования общего бюджета организаций ТиТТМО (рис. 14).

Рис. 14. Структура общего бюджета организаций ТиТТМО

Следует отметить особенности бюджетирования в холдинговых структурах предприятий отрасли. Холдинг может образовываться в том случае, когда нет необходимости в интеграции компании, а ценность создается в процессе оптимизации финансовых потоков, диверсификации возникающих рисков, усиления роли единого руководства компании. Холдинговая структура может быть сформиро-

163

вана не столько путем объединения подразделений холдинга, сколько посредством разделения, например, это может быть полезно при выведении непрофильных и вспомогательных производств. Так, большинство компаний имеет на условиях аутсорсинга транспортные услуги, услуги общественного питания и т.д. Такое положение позволяет аутсорсинговым подразделениям находить во внешней среде дополнительные объемы работ, что делает их деятельность более продуктивной.

Процессы слияний и поглощений кардинально трансформируют организационную структуру компаний. Существуют различные подходы к осуществлению организационных изменений, направленных на упорядочение отношений внутренней среды и адаптации к быстрым изменениям внешней среды. Сегодня предприятия широко используют возможности организационного дизайна. Целями такой деятельности являются комплексное управление финансового потока, централизация финансовых средств, возможность инвестирования отдельных единиц холдинга, повышение уровня внутреннего контроля над выполнением БДР (бюджет доходов и расходов) и БДСС (бюджет движения денежных средств) через единый расчетный центр, оптимизация налоговой нагрузки, защита от возможных недружественных слияний и поглощений. В результате применения данного подхода и холдинг в целом, и его структурные единицы имеют более высокий уровень управляемости. В то же время в первую очередь залогом успешного управления является своевременность финансового обеспечения деятельности подразделений [66].

Для каждого хозяйствующего субъекта основные показатели эффективности универсальны и не зависят от вида деятельности, но их значения, безусловно, зависят от отраслевой принадлежности.

9.3. Кредит и источники кредита. Методы расчета платежей по кредитам

Кредит отражает экономические отношения между субъектами рынка, как правило, это кредитная организация (банк) и хозяйствующий субъект (сервисное предприятие) по предоставлению де-

164

нежных средств на условиях платности через механизм процента, срочности (т.е. на определенный срок), возвратности (возврат ссудного капитала в полном объеме) и наличия целевого характера.

Отметим основные функции кредита:

1)распределительная − свободные денежные средства переходят на время к тем субъектам рынка, которые в них нуждаются;

2)стимулирующая − расширение рынка сбыта товаров и услуг, стимулирует эффективность труда;

3)эмиссионная – создание необходимых кредитных средств, их обращение и замещение наличных средств;

Методы расчета по кредиту классифицируются по трем основным видам:

•дифференцированные (ежемесячный возврат суммы долга

иначисление процентов на остаток);

•аннуитетные (равновеликие платежи);

•единовременный возврат кредита с периодической уплатой процентов.

Сумма основного платежа (тела кредита) при дифференцированном методе

Vт = PVn ,

где PV – общая сумма кредита, тыс. руб.; n – срок кредита, мес.

Размер процентного платежа, %,

V = PV r,

где r − месячная процентная ставка по кредиту, %.

Сумма общего платежа по кредиту при аннуитетном методе расчета кредита

|

PV r |

|||

PMT = |

|

|

. |

|

|

1 n |

|||

|

1− |

|

|

|

|

|

|||

|

|

1+ r |

||

165

Сумма платежа по кредиту при единовременном методе рас-

чета кредита. Расчет по уплате процентов при единовременном методе расчета кредита производится аналогично с дифференцированным методом расчета кредита. Размер тела кредита в последний расчетный период равен сумме кредита и процентов за пользование кредитом в последний отчетный период.

Формула расчета общей суммы лизинговых платежей: Vл = A +Vк + Пл + НДС,

где А – амортизационные отчисления за расчетный период, руб.; Vк – стоимость кредитных ресурсов в банке, руб.; Пл – вознаграждение лизингодателю за предоставленные услуги, руб.

10. Основы внешнеэкономической деятельности на отраслевом предприятии

10.1. Сущность внешнеэкономической деятельности отраслевого предприятия

Предприятия и организации, успешно работающие на внутреннем рынке, должны иметь выход и на внешний рынок, свободно входить в международные бизнес-процессы, позволяющие получать норму прибыли не меньшую, чем внутри страны.

Рассмотрим основные формы внешнеэкономических связей:

•торговые отношения, в процессе которых через заключение договоров осуществляется купля-продажа товаров, услуг и сырья, интеллектуального капитала в виде лицензии, патентов и инжиниринговой продукции. В этом случае также совершается обмен продукцией для промышленного потребления, это, например, различные запчасти, узлы и агрегаты для ТиТТМО и пр. Сюда же относится приобретение ОПФ ТиТТМО, так как достаточно много машин

испециальной технкии производится и покупается за рубежом;

•совместное предпринимательство реализовано в РФ по-

средством создания совместных предприятий по производству автомобилей, тракторов и другой техники, как правило, на территории

166

Российской Федерации. Важным критерием эффективности такой деятельности служит уровень локализации предприятия, т.е. решается задача максимальной доли в производстве российских комплектующих;

•оказание услуг по международным перевозкам грузов и пассажиров и других услуг;

•сотрудничество во многих сферах международной деятельности: в экономике, науке и технике и пр. В частности, совместная разработка новых моделей автомобилей;

•кредитные и влютно-финансовые отношения, возникающие на фоне волатильности курсов национальных валют разных стран

иссудных капиталов при проведении внешнеторговых операций. Многие предприятия делают попытки развития внешнеэконо-

мической деятельности для получения повышенной нормы прибыли за счет снижения издержек. Важную роль в международном бизнесе играют транснациональные корпорации, которые по отдельным сегментам рынка могут диктовать правила игры на рынке, влияя на функционирование мировой экономики в целом [67].

10.2. Таможенные пошлины на товары и услуги предприятий по эксплуатации, ремонту и сервисному

обслуживанию ТиТТМО

Рассмотрим таможенно-тарифные и нетарифные методы регулирования.

При таможенно-тарифном регулировании внешнеэкономиче-

ской деятельности применяются импортные и экспортные тарифы, входящие в общую систему таможенных платежей.

Нетарифные методы регулирования внешнеэкономической деятельности включают в себя совокупность прочих методов государственного регулирования, не относящихся к таможенно-тариф- ным методам.

Таможенная пошлина – это обязательный взнос, который взимается Федеральной таможенной службой РФ (ФТС) при ввозе товара на таможенную территорию государства и при вывозе товара с таможенной территории.

167

Нетарифные ограничения, используемые ФТС:

•лицензирование. Выдача специальных разрешений хозяйствующим субъектам на проведение экспортно-импортных операций;

•квоты – представляют количественные ограничения на импорт или экспорт каких-либо товаров (в частности, запрет на ввоз более 1 тыс. единиц спецтехники в год);

•субсидии – невозвратные средства в денежной форме из средств бюджета для защиты интересов национальной продукции;

•эмбарго – запрет на проведение экспортно-импортных сде-

лок;

•административные барьеры – ограничения, введенные го-

сударством, которые устанавливают определенные критерии по отношению к импортной продукции, условиям ее производства и реализации.

Таможенный кодекс Таможенного союза (ст. 71) выделяет три вида таможенных ставок: адвалорные, специфические и комбинированные. В соответствии с этим существует три механизма расчета таможенных пошлин:

1)адвалорные – установленные в процентах к таможенной стоимости облагаемых товаров;

2)специфические – установленные в зависимости от физических характеристик в натуральном выражении (количества, массы, объема или иных характеристик);

3)комбинированные – сочетающие указанные виды. Адвалорная ставка может быть разной для ввоза и вывоза.

Сумма пошлины по адвалорной ставке исчисляется по формуле СТПа = ТС СП,

где ТС – таможенная стоимость товара, руб.; СП – ставка таможенной пошлины.

Специфическая ставка устанавливается в валюте (долларах или евро) и ставится в зависимость от характеристик продукции, список которых является открытым.

168

Пошлины по специфической ставке

СТПс = ФХ СП КВ,

где ФХ – физическая характеристика товара; СП – ставка в иностранной валюте за единицу исчисления; КВ – курс иностранной валюты, установленный ЦБ РФ на момент регистрации таможенной декларации.

Комбинированная ставка рассчитывается совмещенным способом механизмов расчета: к адвалорной ставке может суммироваться фиксированная величина, устанавливается минимальное ограничение.

Пошлины по комбинированной ставке рассчитывают по сле-

дующему алгоритму: исчисляется сумма таможенной пошлины, причитающаяся к уплате по адвалорной ставке; определяется сумма таможенной пошлины по специфической ставке, для уплаты берется фактически большая сумма таможенной пошлины.

На отдельные категориитоваров применяется акцизный сбор, руб.

Общая формула расчета таможенных платежей: совокупный таможенный платеж, руб.:

СТП= ТС+ ТП (сезонная пошлина) + А+ НДС+ ОП,

где ТС – таможенный сбор, руб.; ТП – таможенная пошлина, руб.; А – акциз, руб.; ОП – особые пошлины, руб.

Таможенные сборы. Ст. 123 Федерального закона от 27.11.2010 г. № 311-ФЗ «О таможенном регулировании в Российской Федерации» определяет следующие услуги, за которые взимаются таможенные сборы.

1.Таможенное оформление. Оплачивается одновременно с подачей таможенной декларации или раньше. Размер зависит от суммы таможенной стоимости.

2.Таможенное сопровождение. Таможенное сопровождение обеспечивается работниками таможни. Сборы за сопровождение оплачиваются за каждое транспортное средство.

3.Хранение товаров на таможенных складах. Оплата в размере

1 руб. за каждые 100 кг товаров в день. Хранение на специализированных складах оплачивается 2 руб. в день за каждые 100 кг товаров.

169

При импорте товара на таможенную территорию взымается НДС. Ставка НДС исчисляется в зависимости от вида ввозимого то-

вара – 0, 10, 18 % (с 01.01.2019 г. – 20 %).

Формула расчета НДС:

НДС= (ТС+ ТП+ А)СНДС,

где СНДС – ставка НДС, %.

Таможенная стоимость включает также расходы, не входящие в цену, но необходимые для доставки товара.

Для проверки, подпадает ли товар в перечень подакцизных товаров, необходимо руководствоваться Налоговым кодексом РФ, в котором содержится их полный список (п. 1 ст. 181 НК РФ). В этот список входят автомобили и ГСМ.

Различают таможенные пошлины на автомобили для физических и юридических лиц. Для физических лиц таможенные пошлины устанавливаются в зависимости от следующих факторов:

•год выпуска автомобиля (ставки подразделяются в зависимости от возраста автомобилей: от 3 до 5 лет и свыше 5 лет);

•объем двигателя (единицей измерения служит 1 см3);

•страна-производитель (для автомобилей младше трех лет). От этого также зависит таможенная стоимость автомобиля.

Для автомобилей старше трех лет таможенная пошлина зависит только от объема двигателя. Для расчета таможенных пошлин можно использовать таможенный калькулятор, например http://customstax.ru/ page/calc.php, http://www.alta.ru/tnved/code/2710198200/.

Таможенные сборы относятся к обязательным платежам (п. 1 ст. 72 Таможенного кодекса Таможенного союза). В соответствии

сч. 1 ст. 130 Федерального закона от 27 ноября 2010 г. № 311-ФЗ, ставки сборов определяются Правительством РФ. Размер таможенного сбора зависит от величины таможенной стоимости:

•500 руб. − за таможенные операции в отношении товаров, таможеннаястоимостькоторыхнепревышает200 тыс. руб. включительно;

•1000 руб. − за таможенные операции в отношении товаров,

таможенная стоимость которых составляет 200 тыс. руб. 1 коп. и более, но не превышает 450 тыс. руб. включительно;

170