книги / Экономика отрасли машиностроение

..pdfÒ à á ë è ö à 9 . 1

Показатели работы ОАО «Северсталь» за 2005–2006 годы

|

|

Величина показателей, |

Измене- |

|

|

|

|

|

|

Наименование показателей |

Åä. èçì. |

òûñ. ðóá. |

íèÿ ïîêà- |

|

|

|

â 2005 ãîäó |

â 2006 ãîäó |

зателя, % |

Выручка от реализации продукции |

òûñ. ðóá. |

130,376 |

143,112 |

+10 |

Численность персонала |

÷åë. |

5,237 |

5,045 |

–4 |

Себестоимость |

òûñ. ðóá. |

70,803 |

79,731 |

+13 |

Прибыль от продаж |

òûñ. ðóá. |

50,401 |

52,246 |

+14 |

Чистая прибыль |

òûñ. ðóá. |

34,312 |

39,615 |

+15 |

Рентабельность |

% |

70 |

72 |

+2 |

Операция по поглощению ОАО «Ульяновский автомобильный завод»

Â2001 году ОАО «Северсталь» в условиях ухудшающейся конъюнктуры ориентировалось на сокращение производства. Оно постоянно модернизировало и обновляло свои производственные фонды, сокращало производство в мартеновских печах. Увеличилась доля поставок на внутренний рынок, где основными потребителями были авто- и металлургические заводы (ВАЗ, ГАЗ и т. д.)

Â2002 году ОАО «Северсталь» приобрело акции Ульяновского автомобильного завода (далее — УАЗ). В процессе реструктуризации бизнеса с целью повышения эффективности работы отдельных дивизионов доля в уставном капитале УАЗа, принадлежавшая ОАО «Северсталь», была передана в уставный капитал вновь образованной компании ОАО «Северсталь-авто», которая стала впоследствии управляющей компанией.

Эта покупка стала одним из пунктов реализации стратегии диверсификации в продукт с высоким уровнем добавленной стоимости (холоднокатаный прокат для автомобилестроения). «УАЗ» — четвертый по размерам производитель в России. Он специализируется на производстве полноприводных автомобилей, мини-вэнов и легких грузовиков. Поэтому ОАО «Север-

111

сталь» планировало стать достаточно серьезным игроком на этом рынке. Однако такой компании, как УАЗ, для реструктуризации производства и увеличения конкурентоспособности требовалось порядка 100 млн долларов инвестиций. ОАО «Северсталь» достаточно много работало с УАЗом: был сформирован новый бизнес-план и инвестиционные программы. «Северсталь» открыла стабилизационную кредитную линию УАЗу. Был сформирован координационный комитет по совместному решению технических, оперативных и финансовых вопросов.

Таким образом, ОАО «Северсталь» в приобретении УАЗа руководствовалось стратегией диверсификации, выбрав метод поглощения. ОАО «Северсталь» занялось производством нового продукта (автомобили) на новом рынке (автомобильный рынок), т. е. произошла вертикальная интеграция.

Можно выделить следующие причины приобретения УАЗа:

–финансовая стратегия: несовпадение фаз циклических колебаний в автомобильной и сталелитейной промышленности позволило снизить потери от изменения рыночной конъюнктуры;

–стратегия входа на рынок — автомобильный рынок в России достаточно привлекателен;

–стратегия вертикальной интеграции — возможность контролировать затраты на всех этапах; укрепление связей с поставщиками;

–потенциальные активы.

Эти причины породили первую фазу поглощения УАЗа — финансовый контроль и контроль за проведением реструктуризации предприятия. Осуществляется функциональная интеграция в целях проникновения «Северстали» на новый рынок. За счет поглощения компании, уже существующей в этой области, компания смогла проникнуть в область новых продуктов без дорогостоящих исследований и разработок.

Эффект от проведения слияний/поглощений в данном слу- чае носит долгосрочный характер, поэтому важным моментом является приоритет долгосрочных ориентиров развития над стремлением извлечения краткосрочных выгод. На основе рассмотренного примера можно выделить следующие основные черты рынка слияний и поглощений в России:

112

1.Преобладание горизонтальных сделок. Это означает, что

âбольшинстве отраслей полным ходом идет укрупнение бизнеса. В первую очередь данная тенденция касается нефтегазовой отрасли, которая, видимо, еще долго останется лидером на рынке слияний и поглощений. Процессы интеграции ярко выражены

âтелекоммуникационной и пищевой отраслях.

2.Стратегии сделок имеют ярко выраженные отраслевые особенности. Так, абсолютным лидером по вертикальным слияниям являются металлургические компании, продолжающие выстраивать вертикальные цепочки — от добычи руды до транспортировки конечной продукции зарубежным покупателям.

3.Слияния стали более «стратегическими» и цивилизованными, что, безусловно, является положительной тенденцией. Следствием этого стал рост количества региональных и международных сделок, снижение числа враждебных захватов.

Лекция 10

ПРЕДПРИЯТИЕ КАК ПЕРВИЧНОЕ ЗВЕНО ЭКОНОМИКИ

Предприятие — это самостоятельный хозяйствующий субъект, созданный предпринимателем или объединением предпринимателей для производства продукции, выполнения работ или услуг с целью удовлетворения общественных потребностей и получения прибыли.

Рассматривая предприятие как систему множества взаимосвязанных компонентов, попытаемся определить наиболее важные факторы в цепи взаимосвязей внутренней и внешней сфер его деятельности, а для этого остановимя более подробно на следующих вопросах:

1)предприятие как субъект и объект предпринимательской деятельности;

2)продукция предприятия и е¸ конкурентоспособность;

3)производственные ресурсы предприятия;

4)себестоимость производимой продукции (услуг) и политика ценообразования.

В основе структурного подхода к организации производственного процесса лежит традиционная для российских предприятий концепция управления и планирования ресурсов производства. В связи с переходом социально-экономической политики во всем мире на постиндустриальный уровень будет полезным знакомство с новыми концепциями управления и планирования производства, а также опыт практического их применения.

Предприятие как субъект и хозяйствующий объект предпринимательской деятельности

В толковании сущности экономики предприятия (фирмы) следует исходить из установления места и роли предприятия в решении основной экономической проблемы — удовлетворе-

114

нии постоянно растущих потребностей населения и ограниченности природных ресурсов.

Экономика предприятия (фирмы) зависит от производственных и внепроизводственных факторов, фондов обращения, готовой продукции, денежных средств, находящихся на счетах предприятия в банке, ценных бумаг, нематериальных ценностей, доходов или прибыли, полученных в результате оказания различных услуг.

Ò à á ë è ö à 1 0 . 1

Теоретические предпосылки обоснования роли предприятия как системы в сфере экономики государства

Òèï |

Âèä |

|

|

|

экономической |

Отличительные черты |

|||

экономической системы |

||||

системы |

|

|

|

|

Нерыночные |

Традиционная |

Примитивные технологии, |

преоблада- |

|

системы |

|

ние ручного труда, управление экономи- |

||

|

|

кой осуществляют вожди, феодалы, ста- |

||

|

|

рейшины |

|

|

|

Административ- |

Общественная собственность на ресур- |

||

|

но-командная |

сы, монополизация экономики, центра- |

||

|

|

лизованное экономическое |

планирова- |

|

|

|

ние экономики |

|

|

Рыночные |

Рыночная экономи- |

Частная собственность на экономические |

||

системы |

ка свободной конку- |

ресурсы; рыночный механизм регулиро- |

||

|

ренции (чистый ка- |

вания макроуровня; множество покупате- |

||

|

питализм) |

лей и продавцов различных товаров |

||

|

Современная рыноч- |

Многообразие форм собственности, НТР |

||

|

ная экономика (со- |

(создание производственной и социаль- |

||

|

временный капита- |

ной инфраструктуры), воздействие госу- |

||

|

ëèçì) |

дарства на развитие национальной эко- |

||

|

|

номики и социальной сферы, развитие |

||

|

|

человеческого фактора |

|

|

Постинду- |

– |

Возрастание роли услуг, |

увеличение |

|

стриального |

|

производителей знаний (рост уровня |

||

обществ |

|

и образования, информатизации); гума- |

||

|

|

низация экономики; внимание к окру- |

||

|

|

жающей среде; глобализация хозяйст- |

||

|

|

венной деятельности |

|

|

Их стоимостная оценка характеризует уровень развития экономики предприятия, который зависит от многих факторов: от

115

умения найти оптимальные пропорции между ресурсным обеспе- чением, количеством и качеством выпускаемой продукции, с одной стороны, и объемом продаж, доходов от ее реализации и прибылью, с другой стороны.

Итак, российские предприятия были вынуждены за десятилетие пройти опыт эволюционного развития, соответствующий столетию (табл. 10.1). И хотя основным девизом перестройки экономической системы был переход к капитализму, сегодня Россия, как и весь мир, должна ориентироваться на новый уровень, на создание постиндустриального общества. Этот вопрос вызывает множество споров относительно реальности создания данной формации, но развивающиеся механизмы (такие как возрастание роли услуг, рост уровня образования, информатизация, гуманизация экономики; внимание к окружающей среде; глобализация хозяйственной деятельности) уже дали определенный опыт, и их нельзя остановить. При дальнейшем рассмотрении экономики фирмы мы попытаемся определить роль и место вышеперечисленных механизмов в системе ее взаимосвязей.

Внутренняя и внешняя среда предприятия

Внутренняя сфера предприятия может быть представлена как взаимосвязь экономических ресурсов, то есть ресурсов, используемых в процессе производства товаров и услуг. Экономи- ческие ресурсы включают в себя:

–труд — люди с их способностями производить товары;

–земля — природные, водные, климатические и рекреационные ресурсы;

–капитал — это денежный капитал и реальный капитал (то есть средства производства: станки, оборудование, здания заводов, фабрик и т. д.);

–предпринимательство — предпринимательские способности и знания, необходимые для ведения дела;

–знания — сравнительно новый ресурс, включающий технологии, научные открытия, необходимую для управления производственным процессом информацию, информационные корпоративные системы.

116

С другой стороны, основными элементами любого производственного процесса любого предприятия являются:

1)òðóä (предприятие — это определенным образом организованный коллектив со своей внутренней структурой и порядком управления);

2)средства труда (определенный комплекс средств производства: предприятие объединяет экономические ресурсы, собственное имущество для производства экономических благ);

3)предмет труда (определенный комплекс благ, создаваемых предприятием для достижения своих целей).

Процесс производства тогда можно представить в виде схемы (рис. 10.1).

Ðèñ. 10.1

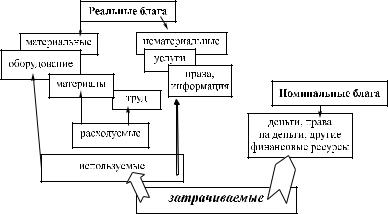

Блага, в свою очередь, можно классифицировать:

1)по признаку непосредственного отнесения к процессу производства (реальные и номинальные);

2)по принципу «осязаемости» (материальные и нематериальные);

3)по величине масштаба прав на применение в производственной деятельности (расходуемые, используемые и затрачиваемые).

Взаимосвязь данных классификаций и самого производственного процесса можно представить в следующем виде (рис. 10.2).

Внешнюю среду предприятия образуют потребители продукции, поставщики производственных ресурсов и государственные органы. Поэтому важными задачами при взаимодействии с внешней средой становятся:

–производство продукции, имеющей спрос на рынке и позволяющей получать доход;

–создание рабочих мест, обеспечение занятости населения (косвенное формирование потребительского спроса на рынке товаров и услуг);

117

Ðèñ. 10.2

–начисление заработной платы и формирование специальных фондов;

–выплаты федеральных, региональных и местных налогов — участие в содержании государственных органов и поддержке социальных программ (образование, здравоохранение, культура, просвещение и т. д.);

–охрана окружающей среды.

Предприятие в сфере предпринимательства

Любая предпринимательская деятельность осуществляется в рамках определенной организационно-правовой формы. Выбор форм зависит от имеющейся законодательной базы, планируемой сферы деятельности, наличия и потребности в денежных средствах, достоинства форм с точки зрения риска, доходности, личной и имущественной зависимости и участия в управленче- ской деятельности членов предприятия, нормы гласности и от- четности о деятельности предприятия, особенностей налогообложения, затрат, связанных с существованием организацион- но-правовой формы (например, самой дорогой является АО, так как необходимо проводить собрание акционеров раз в год, для чего арендуется большое помещение, оформляются извещения и заказные письма и т. д.). Организационно-правовую систему

118

Ðèñ. 10.3 |

Российской Федерации (РФ) определил Гражданский кодекс РФ. Согласно Гражданскому кодексу РФ все предприятия в зависимости от основной цели деятельности подразделяются на некоммерческие и коммерческие.

Классификация коммерческих предприятий приведена на рис. 10.3.

Некоммерческие предприятия отличаются от коммерческих тем, что извлечение прибыли — не основная цель в их деятельности. Примером таких предприятий являются потребительские кооперативы, общественные или религиозные организации, фонды, ассоциации и союзы. Коммерческие предприятия в соответствии с их организационно-правовыми формами можно классифицировать по нескольким признакам. Хозяйственными товариществами и обществами называются коммерческие организации (предприятия) с разделенным на доли (вклады) учредителей уставным (складочным) капиталом.

119

Товарищества, как правило, представляют собой объединение лиц, а общества — объединение капиталов. Основное отли- чие между объединениями лиц и капиталов состоит в степени ответственности учредителей перед кредиторами.

Отличия между объединением капиталов и объединением лиц

Объединение лиц (общие обязательства) |

|

Объединение капиталов |

||||

(обязательства каждого члена общества) |

||||||

|

|

|||||

1. |

Отсутствие собственного правового |

1. |

Собственное правовое лицо |

|||

ëèöà |

|

|

|

|

||

2. |

Преимущественно физические лица |

2. |

Юридическое лицо |

|

||

3. |

Совокупное личное имущество чле- |

3. |

Собственное |

имущество |

(капитал) |

|

нов общества |

юридического лица |

|

||||

4. |

Ответственность всем имуществом |

4. |

Ответственность только |

имущест- |

||

общества, личным имуществом пол- |

вом предприятия |

|

||||

ных членов и частью имущества |

|

|

|

|

||

неполных членов |

|

|

|

|

||

5. |

Право на управление обществом и |

5. |

Право на управление и представи- |

|||

на представительство только у полных |

тельство через |

поручение членов |

||||

членов общества |

общества |

|

|

|||

6. |

Существование предприятия прин- |

6. |

Существование предприятие прин- |

|||

ципиально зависит от имущества чле- |

ципиально не зависит от имущества |

|||||

нов общества |

членов общества |

|

||||

7. |

Налог на доход членов общества |

7. |

Налог на прибыль юридического ли- |

|||

|

|

ца и налог на доход членов общества |

||||

Полное товарищество отличается двумя основными признаками: предпринимательская деятельность его участников считается деятельностью самого товарищества, а по его обязательствам любой из участников отвечает всем своим имуществом, в том числе и не переданным товариществу в качестве вклада. Этим обусловлены и особенности правового положения данной формы предприятия и ее участников.

Прежде всего, товарищество основано на лично-довери- тельных отношениях, ибо здесь не исключена такая ситуация: сделку от имени товарищества заключил один участник, а имущественную ответственность по ней (при недостатке имущества

120