книги / Управление интеллектуальной собственностью создание и коммерциализация

..pdfза РИД/РНТД, по которому предприятие приняло решение

осохранении в тайне – ноу-хау – 1 среднемеcячный заработок по предприятию;

за единую технологию – 1 среднемеcячный заработок по предприятию.

Выплата поощрительного вознаграждения авторам оформляется приказом по предприятию с момента получения патента/положительного решения ФИПС. Поощрительное вознаграждение не учитывается при последующих выплатах вознаграждения за использование объекта ИС. Расчет поощрительного вознаграждения производится каждый год в зависимости от размера средней заработной платы по предприятию.

Размер коммерческого вознаграждения по результатам использования объекта ИС в течение всего времени действия патента и порядок его выплаты устанавливаются договором с предприятием, но не менее минимального размера, установленного Правительством РФ:

от полученной прибыли (дохода) в производственном процессе предприятия согласно расчету ПЭО по НИОКТР – до 30 % (размер утверждается управляющим директором);

за счет образования добавленной стоимости к продукции предприятия для потребителя от использования в изделии объекта ИС согласно расчету ПЭО по НИОКТР – до 30 % (размер утверждается управляющим директором);

от продажи лицензии на использование или передачи прав на объект ИС – до 30 % дохода предприятия от данной сделки (размер утверждается управляющим директором);

при получении положительного эффекта от внедрения объекта ИС на предприятии и отсутствии возможности определить экономический эффект от его использования – не менее 2 % от доли себестоимости продукции, процесса, приходящихся на данный объект ИС (размер утверждается управляющим директором).

91

Выплата коммерческого вознаграждения авторам оформляется приказом по предприятию на основании следующих документов, например, для изобретения:

–договор между авторами и патентообладателем о порядке выплаты вознаграждения;

–патент, а в случае продажи лицензии зарегистрированный

вустановленном порядке лицензионный договор на запатентованное изобретение;

–акт об использовании изобретения и постановке на бухгалтерский учет НМА;

–расчет прибыли (дохода), выручки, положительного эффекта от использования изобретения;

–соглашение о выплате авторского вознаграждения;

–приказ управляющего директора о выплате вознаграждения за создание и использование изобретения.

Использованием объекта ИС признается введение в хозяйственный оборот изделия, технологии с применением объекта ИС. Изделие признается изготовленным с использованием объекта ИС

вустановленном законодательством порядке и оформлении Акта об использовании.

Для обеспечения фонда выплат авторского вознаграждения ПЭО по НИОКТР и заместитель управляющего директора по соответствующей тематике обеспечивают включение в себестоимость изделия по статье «Обслуживание интеллектуальной собственности» затраты в размере 1,25–1,75 размера авторского вознаграждения.

Для осуществления продажи лицензии на изобретение предприятие заключает договор исключительной лицензии на использование изобретения (полезной модели, промышленного образца), охраняемого патентами РФ.

При осуществлении продажи технической документации другому предприятию до получения подтверждающих документов на объект ИС, входящих в состав проданной технической документации, предприятие должно заключить дополнительное со-

92

глашение, учитывающее интересы авторов объекта ИС, либо выплатить вознаграждение авторам пропорционально доле объекта ИС в данном пакете технической документации из средств, полученных от продажи после того, как будут получены подтверждающие документы на объект ИС. Срок и порядок оформления документов, необходимых для выплаты вознаграждения авторам, указывается в этом соглашении.

4.2.2. Порядок стимулирования лиц, содействовавших созданию и использованию объектов интеллектуальной собственности

Предприятие выплачивает вознаграждение лицам, содействовавшим созданию и использованию объекта ИС, ежегодно,

втечение первых 3 лет с даты начала использования объекта ИС,

вразмере не менее 30 % прибыли (дохода), получаемой предприятием от использования объекта ИС. Если полезный эффект не выражается в прибыли или доходе, то выплачивается не менее 4 % от доли себестоимости изделия, приходящейся на данный объект ИС.

Выплата вознаграждения за содействие производится на основании следующих документов, например, для изобретения:

–патент, а в случае продажи лицензии зарегистрированный

вустановленном порядке лицензионный договор на запатентованное изобретение;

–акт об использовании изобретения и постановке на бухгалтерский учет НМА;

–расчет прибыли (дохода) или выручки от использования изобретения;

–соглашение о выплате авторского вознаграждения;

–приказ управляющего директора о выплате вознаграждения за содействие созданию и использованию изобретения.

В список лиц, поощряемых за содействие созданию и использованию изобретений, могут включаться:

93

–разработчики технической документации на изделие или способ (технологию), в котором реализуется изобретение;

–работники служб, осуществляющих патентную защиту разработок, маркетинг изделия или способа (технологии), экономические расчеты;

–специалисты, осуществлявшие технологическую подготовку производства изделия, в котором использовано изобретение, его доводку и испытания.

В список лиц, поощряемых за содействие созданию и использованию изобретения, могут включаться и лица, не работающие на предприятии.

94

ГЛАВА 5. УПРАВЛЕНИЕ ВНЕШНЕЙ ТОРГОВЛЕЙ ОБЪЕКТАМИ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

5.1. Объекты интеллектуальной собственности как товар на рынке

Вэпоху глобализации инновационные продукты, РИД/РНТД

иобъекты ИС стали важнейшим товаром на мировом рынке. В связи с этим крайне нежелательно, чтобы меры и процедуры национального законодательства по обеспечению соблюдения прав ИС становились барьерами для международной торговли.

Неточное или неэффективное исполнение этих законов способствует торговле пиратским товаром и подделками. С другой стороны, для исключения злоупотребления со стороны владельцев ИС предоставленными им правами эти права подпадают под некоторые ограничения. Тем самым обеспечивается баланс законных интересов правообладателей, пользователей прав и государства.

72 % топ-менеджеров крупных компаний по всему миру считают инновации в числе самых приоритетных для себя вопросов. 84 % считают инновации важным условием, позволяющим получить максимальную выгоду от восстановления экономики.

Кейс 8. Понятие «инновация»

К инновациям относятся все изменения (новшества), которые впер- вые нашли применение на предприятии и приносят ему конкретную эко- номическую и/или социальную пользу. Поэтому под инновацией пони- мается не только внедрение нового продукта на рынок, но и целый ряд других нововведений:

– новые или улучшенные виды продукции (продуктовые иннова-

ции);

–новые или улучшенные услуги (инновации услуг);

–новые или улучшенные производственные процессы и технологии (процессные и технологические инновации);

95

–измененные социальные отношения на предприятии (социальные или кадровые инновации);

–новые или улучшенные производственные системы.

Эти виды инноваций в практике предприятия переплетаются между собой. В условиях современных технологий технические, хозяйственные, организационные и социальные изменения в производственных процес- сах вообще неотделимы друг от друга.

Определяющими для инноваций являются следующие признаки:

–они всегда связаны с хозяйственным (практическим) использова- нием оригинальных решений. В этом заключается их отличие от техниче- ских изобретений;

–дают конкретную хозяйственную и/или социальную выгоду для пользователя. Эта выгода предопределяет проникновение и распростра- нение инновации на рынке;

–означают первое использование новшества на предприятии неза- висимо от того, применялось ли оно где-либо ранее;

–нуждаются в творческом подходе и связаны с рисками. Инновации не могут создаваться и внедряться в ходе рутинных процессов, а требуют от всех участников (руководителей и сотрудников) ясного понимания необходимости в них и творческих способностей.

Вопрос: Согласны ли вы с таким содержанием понятия «инновация»

иее признаками? Проанализируйте другие определения понятия «иннова- ция» и«инновационныйпродукт» ивыберитенаиболееадекватное.

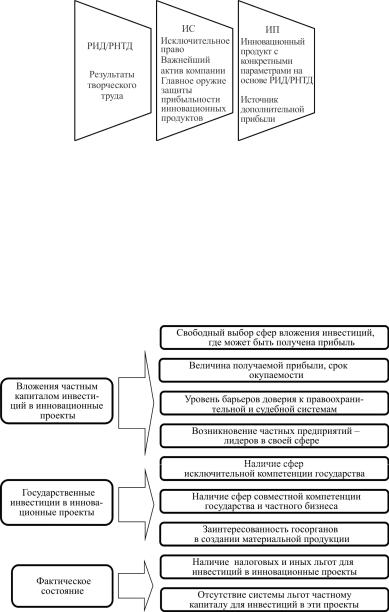

Между понятиями «инновационный продукт (ИП)», «интеллектуальная собственность (ИС)» и «результаты интеллектуальной деятельности (РИД)» существует фундаментальная связь: РИД транслируются в ИП с высокими техническими и потребительскими свойствами, ИС является необходимым правовым инструментом, регулирующим отношения между всеми заинтересованными сторонами (рис. 13).

Как следует из рисунка, стратегическое управление объектами ИС позволяет за счет источников дополнительной прибыли, содержащихся в ИП на основе РИД/РНТД, совершать следующее:

–усилить позиции компании по отношению к конкурентам;

–обезопасить себя от угрозы лицензионных исков;

–обеспечить дополнительную прибыль от сегодняшних инновационных продуктов;

–защитить прибыльность своих будущих инновационных продуктов.

96

Рис. 13. Фундаментальная связь РИД, ИС и ИП

Неумение компании организовать стратегическое управление ИС означает:

–высокие риски потери инновационных рынков;

–потенциальнуюугрозу потериконкурентногопреимущества. На рис. 14 приведены условия инновационного развития эко-

номики РФ, при наличии которых будет происходить активное вложение инвестиций со сторонычастного капиталаигосударства.

Рис. 14. Условия инновационного развития и фактическое состояние

97

Считается, что в существующих условиях активность частных инвесторов недостаточна вследствие неразвитости системы налоговых и иных льгот частному сектору для инвестиций в инновационные проекты.

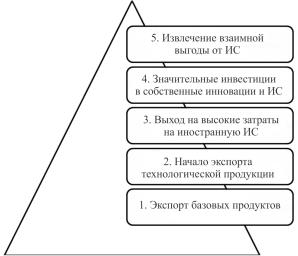

Место России в пирамиде инноваций

Россия находится на 3-м этапе: высокие лицензионные выплаты за иностранную ИС (рис. 15). По размеру лицензионных отчислений Россия занимает среди стран БРИКС устойчивое 2-е место после Китая, темп роста 32 % в год.

Постепенно приходит осознание необходимости инвестиций в собственную ИС с использованием принципов управления ИС на государственном уровне:

–организация специального фонда инноваций из целевой налоговой базы;

–высокий уровень иностранных инвестиций;

–государственная помощь в оформлении международных патентов.

Рис. 15. Пирамида этапов развития инноваций в мировой экономике

98

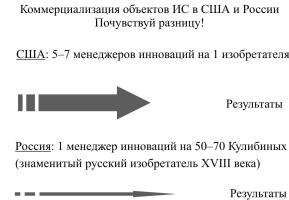

Кейс 9. В чем причина низкой результативности иннова- ций в РФ?

Рис. к кейсу. Причина низкой результативности инноваций в РФ

Рассмотрим рисунок.

1.Можно ли сделать вывод, что причина низкой результативности инноваций в РФ заключается в отсутствии развитой инновационной сис- темы, в которой основную роль должен играть человеческий фактор – профессиональные менеджеры инноваций во всех отраслях экономики?

2.Существуют ли другие причины низкой результативности инно- ваций в РФ?

Пока нет конструктивного ответа на эти вопросы, рассмотрим макроэкономическую стратегию развития инновационной экономики в РФ, которая заключается:

–в развитии и исполнении законодательства по защите ИС на мировом уровне;

–создании государственного фонда ИС;

–создании российских специальных технологических стандартов (процессы сертификации);

–использовании российских патентов во всем мире;

–субсидировании российских компаний, экспортирующих высокотехнологичную продукцию;

99

– системной поддержке компаний, экспортирующих ИС, включая финансирование и политическую поддержку.

Меры стратегического управления ИС на предприятии:

–определить, на каком из 5 этапов развития ИС (см. рис. 15) находится предприятие;

–определить свои позиции относительно международных конкурентов на соответствующих рынках товаров/технологий;

–собрать информацию об управлении ведущими компаниями своей ИС;

–разработать план по усилению своих позиций в сфере ИС с учетом мер государственной поддержки.

Кейс 10. Опыт «БМВ» по управлению ИС

Деятельность компании «БМВ» носит международный характер и управление в ней выстроено с учетом множества факторов, а именно:

–международный процесс управления;

–модель и стратегия ведения бизнеса;

–структура компании и характеристики продукта;

–другие составляющие, индивидуальные для крупной международ- ной компании.

В штаб-квартире «БМВ» созданы отделы товарных знаков и патент- ных прав, принимающие решения по управлению ИС компании. Под- держку оказывают юристы и патентные поверенные в различных регио- нах мира. Распределение ответственности – по региональному и темати- ческому принципам.

Процесс создания объектов ИС закреплен во внутренних документах компании. На самом раннем этапе к творческому процессу создания то- варных знаков или изобретений привлекаются адвокаты или патентные поверенные. В качестве товарного знака регистрируется любой объект, который может быть использован для внешних связей. Для возможности регистрации товарных знаков проверяются ключевые рынки, на других рынках возможна адаптация или изменение объекта с целью его регист- рации.

Целесообразность получения патента оценивается совместно изо- бретателем и патентным поверенным незамедлительно после проверки потенциального объекта ИС на юридическую чистоту. Изобретение в пер- вую очередь проверяют на соответствие критерию «уровень техники», что

100