книги / Финансово-экономические проблемы современной экономики

..pdfВ 2010 году была предпринята очередная попытка точечной поддержки инновационной активности организаций – 28 сентября был принят Федеральный закон № 244-ФЗ «Об инновационном центре «Сколково» [4]. По замыслу законодателей, как это следует из текста закона, инновационной центр является ни чем иным, как совокупностью объектов инфраструктуры. При осуществлении деятельности в рамках данного центра создается благоприятный климат (в частности, налоговый) для инновационной деятельности. Перечень налоговых преференций для участников проектов винновационном центрепредставлен в табл. 3.

Таблица 3

Льготы дляорганизаций, действующих натерритории инновационного центра«Сколково»

Налоговые |

Организации, чья вы- |

Организации, чья выручка |

ручка не превышает |

||

льготы |

1 млрд руб. |

превысила 1 млрд руб. |

|

|

|

1. Налог |

Не являются налого- |

Ставка налога 0 % до дос- |

на прибыль |

плательщиками |

тижения размера прибыли |

|

|

300 млн рублей, после чего |

|

|

налог уплачивается по обыч- |

|

|

ной ставке, включая пени |

2. НДС |

|

Не являются налогоплатель- |

|

|

щиками до момента дости- |

|

|

жения размера прибыли |

|

|

300 млн рублей, после чего |

|

|

налог уплачивается по обыч- |

|

|

ной ставке, включая пени |

3. Налог на |

|

Не является налогоплатель- |

имущество |

|

щиками до момента дости- |

организаций |

|

жения размера прибыли |

|

|

300 млн рублей, после чего |

|

|

налог уплачивается по обыч- |

|

|

ной ставке, включая пени |

|

|

21 |

elib.pstu.ru

Особенности налогообложения резидентов «Сколково».

«Сколково» не имеет статуса особой экономической зоны, однако соответствует всем признакам таковой. Можно сказать, что организации, имеющие статус резидентов данного центра, практически освобождены от налогообложения.

Льготы по налогу на прибыль. Пока годовой объем выручки не превысит 1 млрд рублей, организации, работающие в «Сколково», освобождаются от уплаты налога на прибыль и ведения налогового учета. Однако стоит отметить, что, даже получив решение использовать льготу, участники «Сколково» обязаны предоставлять налоговые декларации по итогам отчетных и налогового периодов (письмо Минфина РФ от 19.12.11 г. №03-03- 06/1/832).

Льготы по НДС. Механизм получения использования льготы по НДС аналогичен освобождению от обязанностей налогоплательщика по налогу на прибыль, необходимо иметь статус резидента «Сколково» и заявить в налоговую инспекцию о желании освободиться от уплаты НДС.

Льготы по налогу на имущество организаций. Данная льго-

та позволяет организациям при заполнении налоговой декларации или авансового расчета по налогу на имущество организаций не указывать остаточную стоимость основных средств, в отношении которых предусмотрена льгота (письмо Минфина РФ от 19.10.11 г. №03-05-04-01/35).

Кроме того, все участники проекта имеют право на возмещение при ввозе товаров (за исключением подакцизных) для их использования при строительстве и исследовательской деятельности в инновационном центре «Сколково». Особенности предоставления субсидий из бюджета на возмещение НДС и таможенных пошлин могут устанавливается Правительством Российской Федерации.

Также участники проекта освобождаются от ведения бухгалтерского учета в случае непревышения годового объема их

22

elib.pstu.ru

выручки от продаж товаров (работ, услуг) в 1 млрд рублей, но ведут учет доходов и расходов по правилам гл. 26.2 НК РФ.

Таким образом, перечень льгот позволяет участникам «Сколково» получить практически полное освобождение от налогообложения до момента достижения объема выручки 1 млрд рублей, что говорит о большом объеме высвобождающих средств, которые могут быть направлены на развитие инновационной деятельности. Однако по причине отсутствия данных об эффективности такого метода стимулирования инноваций пока судить рано.

Подводя итог, следует отметить, что в России уже накоплен довольно большой опыт предоставления налоговых льгот, стимулирующих отдельные стадии инновационного цикла для всех категорий организаций – как в случае с ОЭЗ, для отдельных категорий организаций на ограниченной территории. Тенденция льготного налогообложения по определенным видам налогов для организаций, осуществляющих инновационную деятельность, с начала существования налоговой системы России носила разнонаправленный характер, менялись количество льгот, их величина и условия предоставления. Однако вопрос эффективности налогового стимулирования инновационного развития в нашей стране стоит все так же остро, существующая система мер не дает предполагаемого эффекта толчка для инновационного роста.

Список литературы

1.Налоговый кодекс Российской Федерации. – Ч. 1, 2 // Доступ через справ.-правовую систему «КонсультантПлюс».

2.Об утверждении перечня объектов и технологий, имеющих высокую энергетическую эффективность, осуществление инвестиций в создание которых является основанием для предоставления инвестиционного налогового кредита: Постановление Российской Федерации от 12.07.2011 г. № 562 // Доступ через справ.-правовую систему «КонсультантПлюс».

23

elib.pstu.ru

3.Об инновационном центре «Сколково»: Федер. закон от 28.09.2010 г. №244-ФЗ // Доступ через справ.-правовую систему «КонсультантПлюс».

4.Об особых экономических зонах в Российской Федерации: Федеральный закон от 22.07.2005 г. №116-ФЗ // Доступ через справ.-правовую систему «КонсультантПлюс».

5.Об утверждении порядка изменения срока уплаты налога

исбора, а также пени и штрафа налоговыми органами: Приказ ФНС России от 19.03.2012 г. №ММВ-7-8/164@ // Доступ через справ.-правовую систему «КонсультантПлюс».

6.Об утверждении форм договоров об инвестиционном налоговом кредите: Приказ ФНС России от 01.04.2011 г. № ММВ- 7-8/247@// Доступ через справ.-правовую систему «КонсультантПлюс».

Е.Е. Васильева

ОСОБЕННОСТИ ФОРМИРОВАНИЯ ПРИНЦИПОВ УПРАВЛЕНИЯ ИННОВАЦИОННЫМ РИСКОМ

Согласно «Стратегии инновационного развития Российской Федерации на период до 2020 года» («Инновационная Россия – 2020») генеральным направлением развития экономики России в настоящий момент является ее переход на инновационную социально ориентированную модель развития. В России должна сформироваться экономика нового типа – экономика, основанная на инновациях. Однако практическая ситуация такова, что решения о внедрении инноваций принимаются компаниями крайне неохотно, в порядке исключения из правил. Одна из основных причин такого положения дел – осознаваемая руководителями и собственниками высокая степень рискованности инновационных проектов при отсутствии сформированной системы их финансирования.

24

elib.pstu.ru

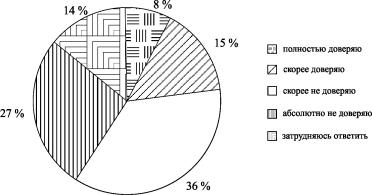

Интересны результаты опроса Национальной ассоциации инноваций и развития информационных технологий (НАИРИТ), проведенного с целью выявления уровня доверия предпринимателей венчурным фондам. По результатам опроса, представленным на рис. 1, 63 % респондентов в той или иной степени не доверяют венчурным фондам [6]. В этих условиях венчурное финансирование инновационных проектов представляется затруднительным.

Рис. 1. Результаты опроса «Доверяете ли Вы венчурным фондам?»

Государственное регулирование инновационной деятельности также не предлагает комплексного решения проблем финансирования. Сложившаяся система государственного финансирования инноваций требует реформирования, выделяемые денежные средства не достигают целей, на которые были направлены: ущерб государства от финансирования фиктивных разработок в НИИ в январе–августе 2012 года составил 160 млрд рублей при общей тенденции к ужесточению инвестиционной политики в этой сфере [8].

Банковское финансирование инновационных проектов ограничено в силу их высокой рискованности.

25

elib.pstu.ru

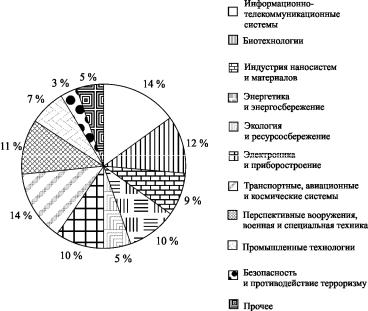

В сложившихся условиях доля инновационных проектов даже в высокотехнологичных российских отраслях, где инновации являются обязательным условием развития, крайне ограни-

чена [7] (рис. 2).

Рис. 2. Доли инновационных проектов по высокотехнологичным отраслям

Данные, представленные на рис. 2, демонстрируют максимальное число инновационных проектов по отраслям в России – на уровне 14 % – в авиационно-космической области и сфере производства военного вооружения. Данный процент представляется достаточно скромным для ведущих наукоемких отраслей отечественной экономики, с учетом плановой доли инновационно активных предприятий к 2020 году, заложенной в Стратегии «Инновационная Россия – 2020», – на уровне 40–50 % от общего числа российских компаний.

26

elib.pstu.ru

Таким образом, в условиях ограниченности инвестиционных ресурсов залогом развития инновационной активности может стать создание эффективной системы риск-менеджмента инноваций. Снижение риска инновационной деятельности до приемлемого уровня позволит использовать традиционные источники финансирования проектов, в том числе инновационных.

Повышенная подверженность риску обусловлена спецификой инновационной деятельности: никто никогда ранее не предпринимал ничего подобного. В этом случае кроме всех прочих, стандартных для системы, функционирующей в определенных условиях, внешних и внутренних рисков инновационная система дополнительно подвергается воздействию особого вида риска – инновационного. Инновационный риск – это риск первопроходца. Положительный результат инновации планируется, однако не имеет прямых, в том числе статистических, подтверждений определенной вероятности достижения. Комплексный реестр воздействующих рисков и оценка уровня их влияния в процессе инновационнойдеятельностиносят прогнозный характер.

Дефиниция понятия «инновационный риск» не находит абсолютного единства формулировок современных ученых. Так, например, Л.П. Гончаренко и С.А. Филин определяют инновационный риск как «вероятность (угрозу) потери … ресурсов … в результате осуществления инновационной деятельности в условиях неопределенности» [1, с. 59]. По мнению А.Н. Фомичева, инновационный риск – это «вероятность потерь при запуске в производство новых товаров и услуг …, при освоении новых технологий» [3, с. 273]. А.А. Цыганов и Ю.В. Грызенкова представляют инновационный риск как «потенциальную возможность потерь, возникающих при инвестировании средств в новые разработки и технологии …, а также в управленческие инновации» [4, с. 20]. Обобщая позиции ряда авторов, необходимо отметить, что все они в качестве главной характеристики инновационного риска выделяют вероятность потерь, вызванную непосредственно инновацией.

27

elib.pstu.ru

Инновационный риск – риск крайне тяжелый и требующий особо тщательного управления. В среднем только четыре из десяти инновационных проектов заканчиваются успешно [3, с. 274]. Венчурные компании при планировании своей финансовохозяйственной деятельности используют самые высокие на финансовом рынке ставки рентабельности, учитывая премию за риск.

На текущий момент проблема управления инновационным риском представляется недостаточно изученной и описанной в специальной литературе. Отсутствуют формализованные системные механизмы управления инновационным риском. Методология работы с инновационным риском, хотя и укладывается в рамки традиционной теории управления риском, имеет свою специфику.

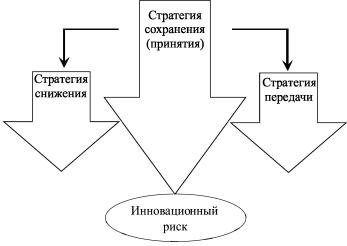

В рамках существующих классических стратегий управления риском: снижение, сохранение и передача – приоритетную роль в системе управления инновационным риском следует отдать стратегии сохранения (принятия) риска (рис. 3). Это единственная стратегия в управлении риском, позволяющая принять повышенный уровень инновационного риска и согласиться на реализацию инновации. Использование элементов стратегий снижения и передачи будет иметь второстепенное значение и полностью подчиняться главенствующей стратегии принятия риска. Применение стратегий снижения риска и его передачи третьим лицам является обоснованным в части, не противоречащей приоритетной стратегии принятия инновационного риска. В этом случае главными принципами управления инновационным риском становятся:

1)контролируемость риска;

2)минимизация риска;

3)минимизация ущерба от возможных последствий его наступления.

28

elib.pstu.ru

Рис. 3. Стратегии управления инновационным риском

Предлагаемая модель распределения стратегий в процессе управления инновационным риском – единственная из всех возможных стратегий не предполагает отказа от порождающей риск инновации, а позволяет управлять повышенным инновационным риском, ею вызванным. Методы управления риском в рамках этой модели могут быть различны и зависят от частных факторов и склонности к риску субъекта управления.

Пример реализации стратегии принятия инновационного риска демонстрируется крупнейшими мировыми корпорациями. На сегодняшний день инновационный путь развития выбрали такие компании, как Procter&Gamble, Nokia, группа Lego, Apple, Hewlett-Packard, Honeywell, DuPont, General Electric. Положи-

тельный опыт реализации инноваций в каждой из перечисленных компаниях основан на корпоративной культуре, где значительное место занимает целенаправленное формирование положительного отношения к инновациям.

Проблема формирования инновационно-восприимчивой среды достаточно сложна. Ее рассматривал еще К.Э. Циолков-

29

elib.pstu.ru

ский в своей статье «Двигатели прогресса» в 1927 году [5]. По мнению К.Э. Циолковского, причины сложного восприятия и внедрения инноваций со времен Джордано Бруно и по сей день кроются в природе человека, в его слабостях, в незнании и непонимании своих выгод: «Мы осуждаем наших предков, отравивших Сократа, казнивших Лавуазье, сжегших Д. Бруно, заключивших в тюрьму Галилея и т.д., между тем как сами делаем то же, но не замечаем своих поступков». Указанные К.Э. Циолковским причины реализации риска неприятия инноваций средой, призванной их реализовывать, можно систематизировать следующим образом (таблица).

Все вышеперечисленные аспекты человеческой слабости, по мнению К.Э. Циолковского, тормозят на десятки и сотни лет развитие инноваций. Идеи, даже самые плодотворные, гибнут, не добившись признания и осуществления. В качестве возможного решения К.Э. Циолковский указывает на необходимость формирования такого общественного устройства, при котором не могли бы скрываться и пропадать таланты.

Представляется, что размышления К.Э. Циолковского являются одной из первых попыток систематизации инновационных рисков на основе инновационной восприимчивости среды их осуществления. Фундаментом успешности нововведений – упомянутым прогрессивным общественным устройством по К.Э. Циолковскому – может стать благоприятный инновационный климат, как на уровне отдельных корпораций, так и на общегосударственном уровне в целом. Создание инновационновосприимчивой среды сегодня является залогом успешности внедрения инноваций на макро- и микроуровне.

Степень готовности предприятия осуществлять те или иные инновационные преобразования определяется как инновационный потенциал предприятия [2, с. 21]. Представляется, что благоприятствующая инновациям корпоративная культура является главной составляющей инновационного потенциала предприятия.

30

elib.pstu.ru