книги / Управление качеством на промышленном предприятии организация, экономика и управление затратами

..pdfЗатраты на соответствие – все затраты, которые необходимо понести, чтобы произвести качественный товар с первого раза:

1)Затраты на предупреждающие воздействия – затраты производителя на любые действия по предупреждению появления несоответствий и дефектов, включая затраты на разработку, внедрение и поддержание системы качества.

2)Затраты на инспекцию и контроль – производятся на обнаружение несоответствий и дефектов, которые возникли в процессе проектирования, производства или оказания услуг с целью их исключения до момента поступления продукта (завершения услуги) потребителю.

Затраты на несоответствие – все затраты, которые прихо-

дится нести из-за того, что не всё производится качественно с первого раза. К ним относят следующие затраты:

1)Исправление внутреннего брака – затраты на устранение выявленных в процессе производства продукции или оказания услуг дефектов с учетом затрат на изготовление качественной продукции взаимен забракованной. Это затраты на доработку конструкции и проекта, на переработку исправлений и др. Являются личными издержками производителя, который не сможет их вернуть от потребителя;

2)Исправление внешнего брака – дополнительные затраты производителя на исправление реализованного потребителю продукта. Это затраты на гарантийный ремонт, расследование причин отказа или поломок, на замену продукции в течение гарантийного срока. Дефект выявляется потребителем и, помимо издержек на замену по закону о защите прав потребителя, включает и штрафные санкции.

Для минимизации затрат на качество необходимо стремиться

кнулевому уровню дефектов.

Рассмотрим современные модели, описывающие затраты, связанные с качеством, например модель А.В. Орешина (рис. 4.3)9.

9 Рубинов П.В. Управление затратами на обеспечение качества продукции на примере ОАО «Тамбовский завод «Электроприбор» // Вопросы современной науки и практики. Тамбов, 2011. № 4(35). С. 292–297.

41

Рис. 4.3. Классификация затрат на качество (модель А.В. Орешина)

Вданной модели затраты, связанные с качеством, включены

вразличные секции:

1.Секция А – стоимость предупреждающих мероприятий, обучения персонала, стоимость внедрения СМК, затраты на развитие бизнеса.

2.Секция Б – затраты на оценку качества закупаемой продукции, материалов, услуг (входной контроль – проверка входа производства).

3.Секция В – затраты на ошибки при проектировании продукции, ошибки при закупке, ошибки в процессе производства.

4.Секция Г – ошибки менеджмента, потери (затраты) из-за неправильного использования активов и собственности организации,

42

затраты на исправление ошибок административного персонала, затраты из-за неэффективного производства.

5.Секция Д – стоимость неудовлетворения (жалоб) заказчика, затраты по гарантии, на отзыв продукции, штрафы и неустойки.

6.Секция Е – потери из-за недостаточного объема выпускаемой продукции, низкого качества продукции по сравнению с конкурентами.

Особенность внедрения данной модели в том, что следует учитывать стиль управления в системе менеджмента и специфику производства каждой организации.

Для практической организации учета затрат на качество Э.В. Минько и М.А. Кричевский предлагают классификацию расходов на качество, состоящую из пяти групп затрат (рис. 4.4)10.

Затраты на качество

Расходы |

Расходы |

на обеспечение |

на подтверждение |

качества |

качества |

Затраты |

Затраты |

Вложения |

Стоимость |

сертификации |

|||

на устранение |

на контроль |

в качество, |

продукции и сис- |

дефектов |

|

реклама |

темы качества |

Рис. 4.4. Классификация затрат на качество (подход Э.В. Минько и М.А. Кричевского)

10 Окрипелов В.В. Перспективы создания многоуровневой системы управления качеством // Стандарты и качество. 2009. № 1. С. 58–60.

43

Так, затраты можно распределить относительно:

1)потерь, связанных с появлением дефектов продукции – исправимый брак, расходы на переработку, исправление дефектов продукции, повторные испытания, затраты на ремонт и т.д.;

2)расходов на контроль, анализ, сбор данных о качестве, метрологическое обследование;

3)расходов, связанных с улучшением качества продукции, продвижением ее на рынок, т.е. на совершенствование качества;

4)обязательных расходов на сертификацию продукции, оплату разработки и оценки систем качества, предоставление потребителю доказательств соответствия продукции требованиям на нее.

Рассмотренная классификация аналогична той, что предложена А. Фейгенбаумом, однако по форме она более конкретна. Это проявляется в выделении в отдельные группы затрат на обеспечение

исовершенствование качества.

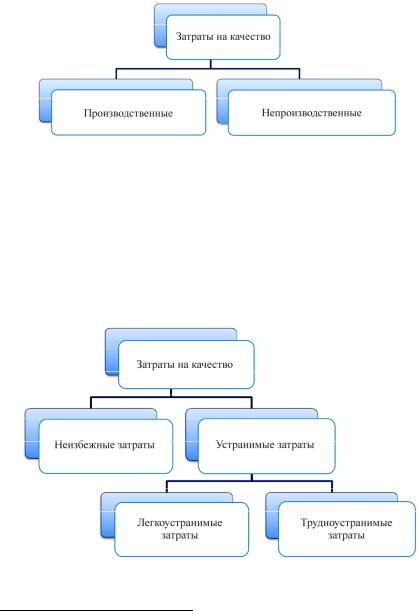

Согласно документам международных стандартов в соответствии с ГОСТом11 затраты подразделяются на производственные и непроизводственные (рис. 4.5):

1)Производственные затраты – затраты на предупреждение возникновения дефектов, затраты на контроль и оценку качества продукции и затраты, обусловленные выпуском дефектной продукции.

2)Непроизводственные затраты не связаны с производством продукции – затраты на подтверждение качества и предоставление потребителю объективных дополнительных доказательств качества,

затраты на испытание специфических характеристик продукции в сторонних специальных организациях, затраты на демонстрационные испытания рекламного характера, затраты на сервисное обслуживание.

11 ИСО/ТО 10014:1998 «Руководящие указания по управлению экономикой качества».

44

Рис. 4.5. Классификация затрат в соответствии с ГОСТом

На современном этапе развития экономики вопросам оптимизации затрат в СМК посвящены работы П.В. Рубинова12, в которых предложен механизм управления затратами на качество продукции для промышленного предприятия, разработана методика идентификации затрат на качество, позволяющая определить величину оптимальных затрат. Данный вид затрат автор подразделяет на неизбежные и устранимые затраты (рис. 4.6).

Рис. 4.6. Классификация затрат (подход П.В. Рубинова)

12 Рубинов П.В. Управление затратами на обеспечение качества продукции .

45

Такой подход при идентификации затрат позволяет сконцентрировать усилия в первую очередь на тех участках управления затратами на качество, которые позволяют реально повысить качество продукции.

Рассмотренные подходы к классификации затрат предполагают создание и внедрение механизмов управления, ориентированных на достижение оптимизации затрат за счет снижения потерь.

4.2.Общие положения процессного подхода

вуправлении затратами на качество

Выявление затрат на качество необходимо для определения влияния качества создаваемых изделий на экономическое положение организации.

В связи с этим анализ затрат на качество является сильным инструментом управления, который используется руководством организации для измерения достигнутого уровня качества и обнаружения проблем при установлении новых целей для достижения более высокого качества.

Информация о затратах на качество становится в настоящее время ключевой, необходимой для решения следующих основных задач:

•определение конкурентоспособности продукции на внутреннем и внешнем рынках;

•оценка размеров необходимых инвестиций, направленных на повышение качества продукции;

•идентификация критических областей, требующих внимания

исовершенствования;

•установление соответствия и эффективности функционирования системы качества организации, при необходимости – внесение соответствующих изменений;

•информированность внешних потребителей продукции организации о затратах на качество для предъявления им объективных доказательств этого качества.

46

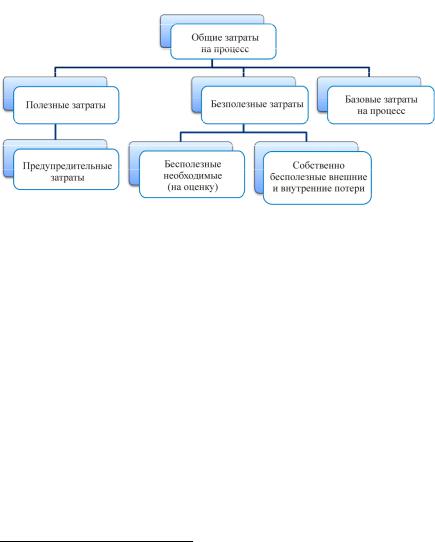

В стандарте ГОСТ Р ISO 9004–2001 особое внимание уделяется процессному подходу. Классификация затрат на процесс представлена на рис. 4.713.

Рис. 4.7. Классификация затрат на качество (модель А.Н. Канивец)

В данной модели предлагается выделять основные процессы, обеспечивающие и процессы менеджмента. К основным процессам рекомендовано относить следующие процессы: маркетинг и оценка удовлетворенности потребителей, проектирование и разработка, подготовка производства, управление производством, контроль и испытание в процессе производства. К обеспечивающим процессам автор относит процесс закупки, к процессам менеджмента – процесс управления предприятием и процесс управления СМК.

Внутри каждого процесса затраты подразделяются по схеме: предприятие – оценка – отказ.

Можно сказать, что затраты на соответствие включают затраты на предупреждение и оценку, а на несоответствие – затраты на внешние и внутренние потери.

13 Еленева Ю.Я. Стоимостной подход как основа современного управления бизнесом // Проблемы теории и практики управления. 2002. № 3. С. 7–9.

47

5.Реализация процессного подхода в управлении затратами

всистеме менеджмента качества на машиностроительном

предприятии

Рассмотрим принципы оценки СМК для машиностроительного предприятия. На данном предприятии за основу принята процессная модель – это представление функций и взаимосвязей в организации, базовым элементом которой являются виды деятельности и их результаты. Руководители подразделений распоряжаются (в рамках полномочий) ресурсами и несут ответственность за деятельность подчиненных, т.е. они – руководители своих процессов.

5.1. Анализ действующей СМК машиностроительного предприятия

При идентификации процессов уточняются обязанности, этапы и взаимосвязи в процессах. Предприятие с помощью процессного подхода способно создавать и поддерживать условия, влияющие на обеспечение качества процессов производства, гарантирующих удовлетворение потребителей. Процессная модель СМК предприятия состоит из микропроцессов (рис. 5.1):

•административные процессы – процессы управления (обязательства руководства, анализ и улучшение СМК);

•основные процессы жизненного цикла продукции – управление проектированием и разработкой продукции, анализ договоров, закупки, изготовление продукции, ее сбыт и т.д.;

•поддерживающие процессы – человеческие ресурсы, оценка удовлетворенности потребителей и т.д.14

14 Сайт ОАО «ПНППК» [Электронный ресурс]. URL: http://www.ppk.perm.ru.

48

49

Рис. 5.1. Процессная модель СМК

5.2. Система учета затрат на качество на машиностроительном предприятии

На предприятии затраты на обеспечение качества продукции подразделяются на производительные – затраты на обеспечение соответствия продукции; непроизводительные – затраты на устранение несоответствий (рис. 5.2).

Рис. 5.2. Классификация затрат на качество, принятая на машиностроительном предприятии

Производительные затраты – затраты, понесенные с целью удовлетворения всех сформулированных требований потребителя при безотказности выполнения всех установленных работ по обеспечению качества в процессе создания, изготовления, ремонта и технического сопровождения продукции в эксплуатации. Затраты на предупредительные мероприятия – затраты, направленные на снижение или полное предотвращение возможности появления дефек-

50