книги / Современный муниципалитет - фабрика услуг, или Платформа для гражданского общества

..pdfН.В. Мальковец

Услуги ассоциаций: из опыта работы российских и зарубежных союзов и ассоциаций местных властей

Местное самоуправление по своей природе, несомненно, должно стать платформой для гражданского общества. В то же время оказание муниципальных услуг и создание условий для этого – одно из основных направлений деятельности органов местного самоуправления как органов одного из уровней власти. На наш взгляд, одно не должно исключать другого, но, напротив, дополнять и укреплять.

Вот как это находит отражение в деятельности союзов и ассоциаций местных властей как российских, так и зарубежных.

Ассоциация сибирских и дальневосточных городов (АСДГ) − первое в России межмуниципальное объединение. Инициатива сибиряков, оцененная по достоинству, дала толчок для создания других объединений и союзов, послужила развитию российского межмуниципального движения в целом.

ВАСДГ впервые апробировали секционную работу в сфере обмена опытом. Более 200 муниципальных образований ежегодно принимают участие в семинарах, конференциях, на которых обсуждаются проблемы формирования муниципальной политики в различных сферах − ЖКХ и строительства, управления земельными ресурсами, экономики и финансов, развития местного самоуправления, защиты прав потребителей, охраны труда и т.д.

Старейшей секцией в АСДГ является секция «Информатизации органов местного самоуправления». Межмуниципальная информационная сеть, созданная специалистами АСДГ, является самым полным банком данных актов различных уровней власти, в котором самыми ценными для ее пользователей являются документы органов местного самоуправления. Возможности информационной сети позволяют эффективно осуществлять мониторинг реализации федерального законодательства, регламентирующего муниципальную деятельность, динамику развития местного нормотворчества, найти лучшие практики и применить их в работе.

Вся эта деятельность, с одной стороны, является оказанием определенных услуг, а с другой − способствует становлению гражданского общества.

Такую же многоплановость можно увидеть и в деятельности зарубежных организаций, наше знакомство с которыми состоялось в преддверии подготовки к празднованию 25-летия АСДГ.

Вянваре 2011 года в Мюнхене нам довелось посетить штаб-квартиру Союза общин Баварии (Bayerischer Gemeindetag).

41

elib.pstu.ru

Это один из трех действующих в Баварии союзов местных властей. В нынешнем своем виде эта организация существует с июня 1954 года. Она объединяет более 2 тысяч коммун (муниципальных образований), среди которых как сельские, так и городские территории, кроме самых крупных го- родов-миллионников и центрального города Земли, Мюнхена. Это муниципальные образования самого низшего уровня, кроме которого еще имеется уровень районов и округов.

Союз общин Баварии (далее − Союз) существует за счет членских взносов (25 евроцентов в год с каждого жителя). Высший орган – Общее собрание членов Союза, которое избирает президента. Сегодня это д-р Уве Брандл (Dr. Uwe Brandl). Общее собрание также назначает управляющего (директора). Сегодня это д-р Юрген Буссе (Dr. Jurgen Busse).

Основные задачи организации:

1.Информационная поддержка и юридическое консультирование членов и должностных лиц. Такие консультации осуществляются по юридическим, организационным и финансово-экономическим вопросам. Для этого

уСоюза имеются компетентные партнеры – экспертные, адвокатские, аудиторские и другие организации. В случае необходимости Союз обеспечивает правовую защиту своим членам. Союз имеет свою школу, в которой организовано повышение квалификации служащих и обучение депутатов.

2.Участие в законотворческой деятельности министерств Баварии, влияние на принимаемые решения, которые касаются общин. Здесь законодательство Земли Бавария предусмотрело определенные права Союза – право на участие в парламентских слушаниях, право высказывать свое мнение по вопросам законопроектов. Союз также привлекается для экспертизы возможного влияния или последствий принимаемых на уровне Земли решений. В своей деятельности Союз общин Баварии взаимодействует с союзами муниципальных образований других уровней – Германским союзом городов, союзами других земель. Сотрудничество с другими союзами направлено, прежде всего, на совместное участие в законотворчестве федерального уровня, оказание влияния на решения федеральных властей.

3.Участие в процессе межбюджетных отношений, согласование объемов субсидий и финансовой поддержки общин органами власти Баварии. Ни одно муниципальное образование не может получить субсидию от регионального бюджета (например, на строительство бассейна, реконструкцию парка и т.д.), минуя Совет. Доктор Буссе рассказал мне об одном случае, когда бургомистр одной из общин в знак протеста против решения Союза о выделении финансовой поддержки другой общине вместе с депутатами своего муниципалитета принял решение о выходе из состава Союза.

42

elib.pstu.ru

Однако через некоторое время эта община вынуждена была вернуться в Союз, так как, не будучи его членом, испытывала сложности во взаимоотношениях с органами власти Земли.

Считаю, что для российской практики может быть весьма полезен опыт Союза общин Баварии по участию в межбюджетных отношениях: законодательное обеспечение этого участия, технологии, проблемы и то, каким образом они преодолеваются.

Союз общин Баварии активно работает с прессой и общественностью. Имеет свой сайт, выпускает журнал, время от времени инициирует акции просветительского характера среди населения.

В марте 2011 года в ходе стажировки по теме «Знакомство с работой муниципальных ассоциаций штата Вашингтон, США» в рамках программы «США − Дальний Восток России: муниципальное партнерство» при поддержке Фонда Российско-Американского экономического сотрудничества

(ФРАЕК) (Foundation for Russian American Economic Cooperation − (FRAEC), финансируемой Агентством США по международному развитию (USID) в городе Сиэтл, штат Вашингтон, состоялось знакомство с деятельностью Ассоциации городов штата Вашингтон.

Ассоциация городов штата Вашингтон создана как некоммерческое объединение в соответствии с законом штата Вашингтон в 1933 году по инициативе мэров 10 крупных городов для лоббирования собственных интересов.

Членами Ассоциации являются все города, расположенные в штате Вашингтон, − 281 член. Миссия Ассоциации состоит в создании и развитии городов штата, комфортных для жизни граждан.

Высшим органом Ассоциации является правление, состоящее из 26 человек. Это представители муниципалитетов и 2 члена правления назначаются Ассоциацией сити-менеджеров. Имеются также исполнительный комитет и исполнительная дирекция. Ассоциация существует за счет членских взносов, которые рассчитываются по специальной методике, в результате которой взнос крупных городов может составлять $100 000, а минимальный взнос − $ 27,50. Имеются и другие статьи доходов: оплата за услуги, поступления от программ страхования; регистрационные сборы заседаний; сборы от агентств за контракты; членские взносы от участников особой категории и т.д.

Основными направлениями деятельности Ассоциации являются:

1. Повышение уровня профессиональной компетентности специалистов органов местного самоуправления, для чего Ассоциация проводит ежегодные тренинги по вопросам формирования бюджетов, трудовых отношений и т.д. Специальный тренинг проводится для вновь избранных должно-

43

elib.pstu.ru

стных лиц и депутатов. Несколько тренингов проходит в рамках ежегодной конференции Ассоциации: «Роль и полномочия мэра и членов Совета», «Планирование бюджета», «Закон открытости заседаний» и т.д.

2.Развитие сотрудничества муниципалитетов через организацию рабочих встреч, на которых устанавливаются необходимые контакты между различными муниципалитетами, муниципалитетами и властью других уровней, должностными лицами, представителями бизнеса и т.п.

3.Обмен идеями, информацией, услугами и технологиями на благо развития муниципалитетов штата. Для этого выпускается ежеквартальный журнал, информационные бюллетени, в том числе и для различных категорий специалистов; отчеты о муниципалитетах, в том числе и о заработной плате выборных должностных лиц; обзоры и отчеты об исследованиях. Эта информация распространяется через сайты муниципалитетов и сайт Ассоциации.

4.Содействие внедрению позитивных изменений в жизни муниципальных образований. Для этого Ассоциация оказывает техническую помощь и консультирование по вопросам права, экономики, финансов и другим. Особое внимание уделяется помощи малым городам. Выделяются гранты для малых городов, действует Консультативный совет малых городов.

5.Лоббирование интересов муниципалитетов в законодательных органах штата и федерального уровня. В штате ассоциации работают 5 лоббистов и 4 аналитика по законодательным вопросам. Эти люди отслеживают законотворческий процесс на самых ранних стадиях, оценивают эти проекты с точки зрения интересов местного самоуправления, готовят замечания, предложения, аргументы, которые затем через муниципалитеты вносятся в законодательный орган, поддерживают эту позицию на всех стадиях. Лоббисты работают как с муниципалитетами, так и с сенаторами, ведут предварительные дискуссии с оппонентами, на них, прежде всего, ложится задача поиска оптимального решения. Весь процесс можно отследить на специальной странице сайта Ассоциации.

6.Услуги по страхованию. В рамках Ассоциации реализуются 5 программ страхования, оборот которых составляет $ 200 миллионов:

− медицинское страхование муниципальных служащих; − страхование собственности и страхование ответственности;

− компенсационные выплаты работникам муниципальных организаций; − программа тестирования на наркотики и алкоголь; − профилактика болезней и пропаганда здорового образа жизни.

Такая деятельность, связанная с организацией и реализацией программ страхования, позволяет городам экономить местный бюджет (компенсация вреда юридическим или физическим лицам осуществляется не из средств

44

elib.pstu.ru

бюджета, а за счет страховой выплаты), объединить ресурсы и тем самым уменьшить расходы на профилактику травматизма и т.д., более эффективно осуществлять мероприятия по пропаганде здорового образа жизни, иметь более дешевые полисы.

Хотелось бы обратить внимание на американский опыт муниципального управления, а именно наличие большого числа различных экспертных и исследовательских организаций: Центр муниципальных исследований

иуслуг (Municipal Research and Services Center of Washington); различные агентства развития; сотни округов специального назначения. Появляются

ивиртуальные организации.

Эта деятельность поддерживается Законом штата Вашингтон о межагентском сотрудничестве, который «даёт широкие полномочия какому-либо одному или большему количеству государственных агентств заключать контракты с каким-либо одним или большим количеством агентств на осуществление любой государственной деятельности или услуг, предоставлять которые каждое агентство уполномочено по закону. Сюда входят муниципальные корпорации, округа целевого назначения, местные округа по предоставлению услуг, любое агентство правительства штата, любое агентство Соединённых Штатов, любое индейское племя, признанное таковым федеральным правительством, и любое политическое подразделение другого штата. Это значит, что один город может заключать контракт с другим городом, округом, специальным округом, агентством правительства штата и т.д.»

Таким образом, зарубежный опыт показывает, что возможности муниципалитетов и межмуниципального сотрудничества в нашей стране по оказанию все более и более актуальных и разнообразных услуг далеко не исчерпаны.

Количество услуг должно расти именно благодаря развитию институтов местного самоуправления и форм общественного участия.

45

elib.pstu.ru

В.В. Левина

Анализ налоговых платежей физических лиц как источника оплаты муниципальных бюджетных услуг

Финансовые источники муниципального уровня включают в себя налоговые поступления, неналоговые доходы, а также средства, поступающие из других бюджетов. Мировой опыт финансирования местного самоуправления подсказывает, что именно налоговые поступления являются основой эффективного решения соответствующих вопросов, а также обеспечивают необходимую самостоятельность территориальных властей. В российской практике сложилась совершенно иная ситуация, когда трансферты составляют основу бюджетных доходов муниципальных образований, причем это наблюдается не только в тех из них, где объективно отсутствует соответствующая налоговая база, а в подавляющем большинстве муниципальных районов, городских округов и поселений. Такая ситуация предопределена действующим законодательством и может быть проиллюстрирована структурой доходов местных бюджетов. Так, по данным Министерства финансов Российской Федерации, в 2011 году только в 6,7 % местных бюджетов доля дотаций и субсидий в собственных доходах местных бюджетов составляла меньше 10 %. В общем объеме доходов местных бюджетов в 2011 году доля трансфертов составляет 60,7 %. Основная проблема муниципальной бюджетной политики − в отсутствии необходимой доходной базы, что, в свою очередь, обусловлено как объективными, так и субъективными причинами.

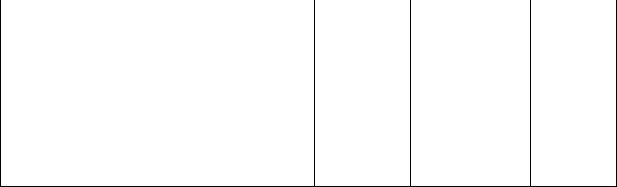

Основные налоговые источники средств местных бюджетов агрегировано, представлены в табл. 1.

Общеизвестно, что местные бюджеты намного в большей степени, чем региональные и федеральный, ориентированы на удовлетворение конкретных потребностей жителей муниципального образования (в получении услуг образования, жилищно-коммунального хозяйства, благоустройства территорий и т. д.). Исходя из этого, фактически жители муниципального образования, уплачивая налоги, финансируют возможность получения соответствующих бюджетных услуг, которые им необходимы.

Для оценки местных бюджетов традиционно используются такие показатели, как доля собственных доходов в общем объеме доходов бюджета, доля налоговых доходов в общем объеме доходов бюджета, уровень бюджетного дефицита/профицита и т.п. По нашему мнению, целесообразно дополнительно оценивать показатели, характеризующие степень оплаты населением муниципальных бюджетных расходов в сфере услуг социального

46

elib.pstu.ru

характера, ЖКХ, благоустройства. Это позволит оценить финансовый вклад жителей в оплату муниципальных услуг и оценить необходимость внесения изменений в распределение налоговых источников и сформировать предложения по их перераспределению между уровнями бюджетной системы.

Таблица 1

Нормативы зачисления местных налогов в бюджеты муниципальных образований

Налоговые доходы |

Поселения |

Муниципальные |

Городские |

|

|

районы* |

округа |

Земельный налог |

100 |

|

100 |

Налог на имущество физических лиц |

100 |

|

100 |

Налог на доходы физических лиц |

10 |

20+10*** |

30+10 |

Единый сельскохозяйственный налог |

30 |

30 |

60 |

Государственная пошлина** |

100 |

100 |

100 |

Единый налог на вмененный доход для оп- |

|

90 |

90 |

ределенных видов деятельности |

|

||

|

|

|

*– рассматривается территория района за исключением межселенных территорий,

вотношении которых действует принцип дополнительного зачисления в бюджет района всех поступлений, которые в ином случае зачислялись бы в бюджеты поселений.

**– В Бюджетном кодексе Российской Федерации рассмотрены различные виды госпошлины и установлено, что в бюджет поселений зачисляется пошлина государственной пошлины за совершение нотариальных действий должностными лицами органов местного самоуправления поселения, уполномоченными в соответствии с законодательными актами Российской Федерации на совершение нотариальных действий, за выдачу органом местного самоуправления поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов, остальные виды пошлин зачисляются в бюджет муниципального района.

***– 10 % – обязательный дополнительный норматив.

Сравнение объема доходов, полученных в результате налогообложения физических лиц, и объема расходов бюджета позволяет сделать выводы о том, какую часть услуг жители оплачивают через прямые налоги, а какую получают за счет перераспределения налогов предприятий, а также неналоговых доходов бюджетов и межбюджетных трансфертов.

Расчеты предлагаемых коэффициентов могут быть сделаны двумя способами:

–учитываются только те доли налогов, которые зачисляются в бюджет муниципального образования;

–учитываются налоги в полном объеме, даже в той части, которая зачисляется в вышестоящие бюджеты.

47

elib.pstu.ru

Предлагается рассчитать частные и общие коэффициенты прямой оплаты населением муниципальных бюджетных расходов в сфере услуг социального характера, ЖКХ, благоустройства (КОБР) как отношение прямых налогов, уплачиваемых физическими лицами, к расходам муниципального бюджета (при оказании соответствующих бюджетных услуг).

Всовременных условиях, когда на всех уровнях бюджетной системы страны реализуется подход, основанный на использовании бюджетирования, ориентированного на результат, значительная часть расходов бюджетов может рассматриваться именно в контексте финансирования публичных услуг. Следовательно, и для оценки эффективности муниципального управления может применяться концепция «публичных услуг», что позволяет проанализировать достигнутые результаты в социальной сфере. Известно, что услуги могут быть классифицированы, что позволяет сформировать их

перечень, оценить потребность в них в конкретном муниципальном образовании и стоимость их предоставления1.

ВБюджетном кодексе РФ (ст. 69) указано, что к бюджетным ассигнованиям относятся следующие ассигнования:

1) на оказание муниципальных услуг;

2) социальное обеспечение населения; 3) предоставление бюджетных инвестиций юридическим лицам, не яв-

ляющимся государственными (муниципальными) учреждениями; 4) предоставление субсидий юридическим лицам; 5) предоставление межбюджетных трансфертов;

6) предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

7) обслуживание муниципального долга;

8) исполнение судебных актов по соответствующим искам.

Для расчета коэффициентов оплаты населением бюджетных расходов (при оказании муниципальных услуг) предлагается рассматривать соответствующие расходы в сфере ЖКХ, образования, здравоохранения, культуры, социальной политики как суммарную стоимость муниципальных публичных услуг населению. Расходы в сфере управления, относительный уровень которых сравнительно высок в сельских поселениях, не рассматривались

вконтексте управленческих услуг, так как содержание и стоимость последних достаточно дисскуссионны, особенно при оценке на муниципальном уровне. Таким образом, бюджетные услуги рассматривались при использовании авторского подхода как услуги социального характера либо услуги

всфере ЖКХ и благоустройства.

1 Подробнее см.: Вобленко С. Кодификатор функций местного самоуправления: необходимость, структура, назначение // Городское управление. 2008. № 1. С. 29–36.

48

elib.pstu.ru

Отметим, что на стоимость оказания публичной услуги достаточно существенно влияют как внутренние, так и внешние для органов местного самоуправления факторы. Среди внешних факторов можно выделить численность и плотность населения, климатическую специфику и другие параметры, определяющие разность условий предоставления бюджетных услуг. Эти параметры, в частности, учитываются в финансовой системе при распределении дотаций на выравнивание бюджетной обеспеченности территорий, когда используется индекс бюджетных расходов.

Предлагается рассчитать два вида коэффициентов оплаты населением бюджетных расходов (при оказании муниципальных услуг): муниципальный (КОБРмун) и общий (КОБРобщ). Значения коэффициентов должны находиться в пределах от 0 до 1, чем выше значение коэффициента, тем большую часть бюджетных услуг оплачивают жители через прямые налоги.

Коэффициент оплаты населением бюджетных расходов (при оказании муниципальных услуг) – КОБРмун – рассчитывается как отношение части прямых налогов с физических лиц, зачисляемой в бюджет муниципального образования, к общей сумме расходов местного бюджета:

КОБРмун = (НДФЛмун +Нимфл + Нпр) / Рсоц,

где НДФЛ мун – сумма поступлений НДФЛ в местный бюджет; Нимфл – сумма поступлений налога на имущество физических лиц в местный бюджет; Нпр – сумма поступлений местных налогов (на имущество физических лиц и на землю), уплачиваемых физическими лицами и зачисляемых в местный бюджет.

Показатель КОБРобщ рассчитывается как отношение всей суммы рассматриваемых налоговых платежей к той же сумме бюджетных расходов:

КОБРобщ = (НДФЛ+Нимфл + Нпр.общ) / Рсоц,

где НДФЛ мун – сумма поступлений НДФЛ в бюджеты всех уровней, уплачиваемых жителями муниципального образования; Нимфл – сумма поступлений налога на имущество физических лиц в местный бюджет; Нпр – сумма поступлений местных налогов (на имущество физических лиц и на землю), уплачиваемых физическими лицами и зачисляемых в местный бюджет.

Общие коэффициенты КОБРобщ отражают гипотетическую ситуацию, когда все налоги физических лиц поступают в местные бюджеты. При расчете общих коэффициентов КОБР для муниципальных районов и поселений сохранялось действующее соотношение долей НДФЛ, распределяемых между их бюджетами.

Сравнение объема доходов, отраженных в бюджете по статьям налогообложения физических лиц, и объема соответствующих расходов бюджета позволяет сделать выводы о том, какую часть услуг жители оплачивают че-

49

elib.pstu.ru

рез прямые налоги, а какую получают за счет перераспределения косвенных налогов, имущественных и подоходных налогов предприятий.

Подобные расчеты могут проводиться как агрегировано по всем местным бюджетам страны или региона, так и отдельно по бюджетам муниципальных образований различных типов (городских округов, муниципальных районов, поселений). Кроме того, данный подход может быть использован и при оценке текущего состояния и динамики конкретного местного бюджета. Агрегированные расчеты были выполнены автором для всех муниципальных образований Российской Федерации в 2011 году, и были получены следующие результаты (табл. 2).

Таблица 2

Значения коэффициентов КОБР для муниципальных образований различных типов в Российской Федерации в 2011 году

Группа муниципальных образований |

КОБРмун |

КОБРобщ |

Муниципальные образования всех типов |

0,27 |

0,66 |

Городские округа |

0,34 |

0,78 |

Муниципальные районы |

0,17 |

0,42 |

Поселения |

0,26 |

0,62 |

Таким образом, те налоговые поступления, которые поступают в бюджетную систему от физических лиц, сегодня позволяют профинансировать в среднем две трети стоимости всех бюджетных услуг, получаемых физическими лицами на муниципальном уровне.

В сложившихся условиях поступления НДФЛ составляют в среднем около 25 % от доходов местных бюджетов. Как в городских округах, так и в муниципальных районах НДФЛ остается основным источником налоговых поступлений местных бюджетов, обеспечивая около двух третей всех налоговых поступлений. В муниципальных районах доля НДФЛ в среднем составила в 2008–2011 годах 75–77 % (при этом налоговые поступления суммарно составляют не более трети доходов районных бюджетов), а в городских округах, где налоговые доходы существенно выше (63–64 % от общего объема доходов городских бюджетов), поступления НДФЛ составляют около двух третей всех налоговых доходов. Даже в действующей системе распределения налоговых поступлений между уровнями бюджетной системы можно сделать вывод о том, что определенная значимая часть бюджетных услуг финансируется именно за счет поступлений налога на доходы. Для немногочисленных муниципальных образований (например, административных центров субъектов Федерации), бюджеты которых формируются преимущественно за счет налоговых и неналоговых поступлений, именно

50

elib.pstu.ru