Финансовое право (6 семестр)

Ивлиева М. Ф.

Печатает – Кустова Юлиана, 309 гр

08.02.2021

Давид Рикардо в своих научных работах писал, что налоги составляют «определенную долю продукта земли и труда страны». Следовательно, задача политики правительства (и права) должна состоять в том, чтобы, поощряя стремление к накоплению, никогда не вводить такие налоги, которые неминуемо падают на первоначальный капитал (то есть ответственно регулировать процесс собственного потребления)

Адам Смит, сформулировал принципы налогообложения в виде четырех положений, ставших классическими аксиомами налоговой и финансовой политики.

-Подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности

-Налог, который обязан уплачивать каждый, должен быть точно определен, а не произволен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому

-каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика.

-Каждый налог должен быть так устроен, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства.

Сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)

Элементы закона о налоге

Это правовая доктрина, которая описывает содержание, составные части того или иного налога. Если вернуться к истории налогообложения, мы вспоминаем Адама Смита (см. выше). Он говорил, что налогоплательщику должен быть четко понятен механизм взимания налогов.

Принцип понятности полноты и содержательности законов о налоге был закреплен и в некоторых политических актах – Декларации Французской великой буржуазной революции.

Новая редакция Конституции ничего не поменяла в определении налога. В налоге определены существенные условия его взимания – это и есть элементы налогообложения.

СТ 57 Конституции РФ – мы платим законно установленные налоги; 8,12 и др статьи НК РФ

Существенные условия взимания налогов:

Элементы налога могут быть: обязательными и факультативными,

факультативные делятся на собственно факультативные(льготы) для какого-либо налога и которые определены для всей налоговой системы (меры ответственности, порядок взыскания..)

Обязательные элементы налога.

Субъект

Объект

Налоговая база

Налоговая ставка

Налоговый период

Порядок исчисления налога

Порядок и сроки уплаты налога

Если теряется хотя бы один элемент, то налог не может взыскаться принудительно, может быть признан неконституционным КС РФ.

Субъект налога (налогоплательщик).

Прежде, чем ввести налог – надо государству понять, на кого он рассчитан. Налогоплательщик = субъект н\обл. Это физическое или юридическое лицо, на котором лежит обязанность заплатить налог из собственных средств. Налогоплательщик выплачивает из своих средств налог, он несет налоговое бремя, но это не означает, что он не может взять взаймы или кредит для уплаты налога)) т.е. уплата налога из заемных средств распространена))))

Налоговая оговорка – условие в договоре, устанавливающее, что каждая из договаривающихся сторон обязуется уплатить за свой счет все налоги и сборы. Страховые взносы уплачивает работодатель.

Налогоплательщик и носитель налога отличаются. Носитель налога – экономическая категория, это относится к косвенным налогам. Это те, которые закладываются в цену и затем перекладываются на покупателя этих товаров, работ и услуг.

Резидент – это ФЛ, которое живет в стране и платит налоги на постоянной основе. Нерезиденты – те, КТО ВРЕМЕННО ПРОЖИВАЮТ НА ТЕРРИТОРИИ СТРАНЫ, ТУРИСТЫ. Определить, резидент человек или нет, можно посредством налоговых тестов. Для ФЛ И ЮЛ свои налоговые тесты, которые помогают определить, резидента и нерезидента.

Резиденты несут полную налоговую ответственность на территории соответствующего гос-ва, нерезиденты – ограниченную ответственность. ГАЗПРОМ - РЕЗИДЕНТ

Согласно пункту 2 статьи 207 Налогового кодекса Российской Федерации (далее – Кодекс) налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Как определяется резидентство?

Есть критерии. У каждой страны – свои.

Российское законодательство использует следующий тест на резидентство – тест физического присутствия. Резидентом РФ является ФЛ которое пребывает физически не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Есть тест постоянного жилища – смотря в какой стране данное лицо обладает постоянным жильем.

Тест субъективного резидентства – центр нахождения жизненных интересов. Где семья, где дети и где бизнес. Закрепляется в законодательстве некоторых стран. Центр нахождения деловых операций

Тест гражданства - (ИНДИЯ)

Резидентство ЮЛ определяется несколько иначе. Главный тест – инкорпорации, т. е где ЮЛ зарегистрировано. Но в рамках антиофшорных мер законодатель ввел второй тест – место нахождения управления компании, т.е. если мы иностранная компания, но управляемся в РФ– то мы резиденты РФ. Признаки места управления: где исполнительный директор, где совет директоров.. Может использоваться тест деловой цели.

Открываем критерии – делаем тест, чтобы определиться с резидентством.

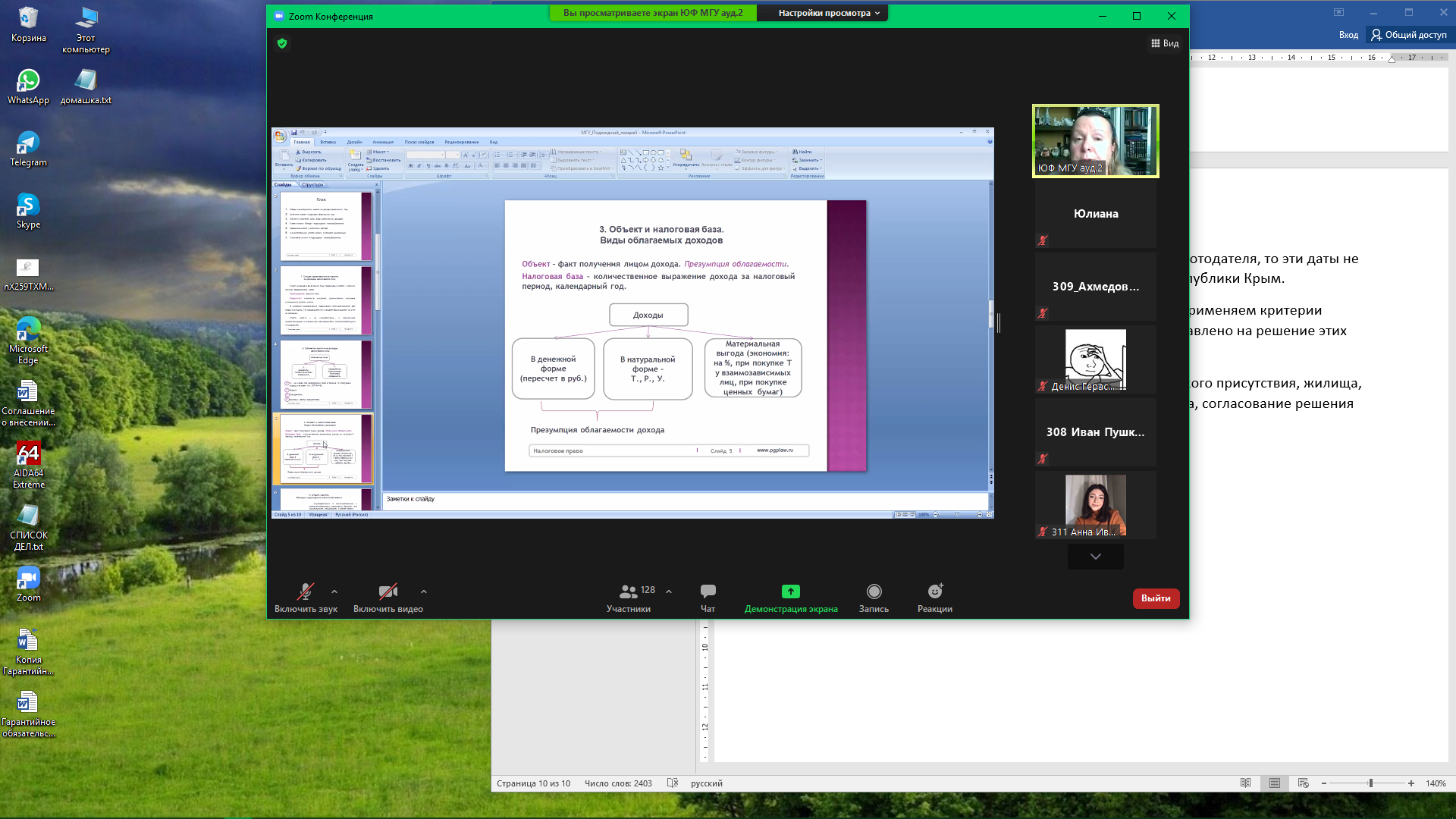

Объект налога – это юридический факт, с которым связана обязанность уплаты налога. Объект = факт (это теория из 70-х гг).

Между объектов и субъектом есть еще 1 элемент – предмет налогообложения (не всегда учитывается).

Налог на имущество ФЛ. Предмет налога – квартира. объект – право собственности. Предмет – предмет материального мира, юридический факт, правовая связь между Субъектом и объектом. Наличие предмета – об-ть платит налог. Объект – то что связывает субъект и объект.

Eх. :

Налог на транспорт: Субъект – налогоплательщик, предмет – машина, транспорт, самолет, судно… Объект – факт регистрации ТС в органах ГИБДД. (!)

Земельный налог: участок – предмет, налогоплательщик – ФЛ или ЮЛ, объект – факт регистрации в ЕГРН.

Налоговая база – количественное выражение.

Виды налоговых баз рознятся от налога к налогу.

Налоговый период – то время, за которое складывается налогооблагаемая база. Она разная, может быть короткой и длинной. Важно потому, что если не прошел налоговый период, то нельзя говорить, что налогоплательщик не совершил свое налоговое обязательство. Например, период НДФЛ – календарный год. Налог на прибыль или НДС – там уже период меньше, делится на отчетный период. НДС – периодом будет квартал. Единица налогообложения – рубль.

Метод налогообложения показывает зависимость между налоговой ставкой и налогооблагаемой базой: прогрессивный, регрессивный и пропорциональный методы соответственно.

Порядок исчисления налога –как, каков порядок исчисления налога.

Порядок и сроки уплаты налога.

Налог может уплачиваться по декларации (самостоятельно налогоплательщикам) – это неудобно. Наиболее используемый порядок уплаты налога – через налогового агента.

Факультативный элемент – налоговые льготы. Льготы – законный способ снижения налогового бремени.

ЛЬГОТЫ:

1) изъятия – воздействуют на объект налога

2)скидки – форма налоговых льгот, воздействующая не на объект, а на налоговую базу (лимитированные и нелимитированные). В виде скидки – 2 млн (на квартиру).

3)освобождения (или налоговый кредит)

Лекция от 15.02.2021

Налоговая система РФ

НК РФ Статья 8. Понятие налога, сбора, страховых взносов

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Отчуждение имущества или денежных средств – основная экономическая характеристика налога. Почему в СССР не было налогов? Вся собственность итак была государственная, обложение и так государственных вещей – нонсенс, большая часть организаций платила взносы свободного остатка прибыли или налог с оборота.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

Сбор обладает теми же правовыми характеристиками, кроме одной – он не является безвозмездным. За сбор нам предоставляется определенная государственная услуга (принятие искового заявления, делается запись о заключении брака и тд и тп). Понятие сбора сегодня совмещает в себе и понятие пошлины как разновидности фискального платежа, гос пошлина отнесена к разновидности сбора.

3. Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Для целей настоящего Кодекса страховыми взносами также признаются взносы, взимаемые с организаций в целях дополнительного социального обеспечения отдельных категорий физических лиц.

Перенос страховых взносов – это плюс. Защита слабой стороны (налогоплательщика).

Очень часто в сетях гуляют такие таблички, их называют демотиваторы, в которых некоторые знатоки экономики пишут, что мы платим на самом деле налог не 13%, а больше. Они приводят определенную аргументацию, мол многое идет в пенсионный фонд, ОМС и др… Эти платежи не платим, их платит наш работодатель.

Нужно знать, что такое налоговая система. Это понятие отлично от системы налогов и сборов.

Система налогов и сборов – составная часть налоговой системы. Это ответ на вопрос, какие налоги и сборы взимаются на территории РФ. Как их можно классифицировать?

На первое место выходят деление налогов на прямые и косвенные. В основе классификации лежит теория переложения: прямой налог уплачивается с прибыли, претерпевая лишения с имущества, косвенный налог налогоплательщик перелагает дальше на покупателя работы или услуги.

Для того, чтобы НДС не накапливался в цене товара, существует механизм возмещения, чтобы не было сильного кумулятивного эффекта, но тем не менее, переложение есть. В нашем законодательства разделение на прямые и косвенные отсутствует. Наш законодатель для целей налогового регулирования такого деления не предусматривает. Классическим примером прямых налогов является НДФС, классика косвенных налогов – НДС, акциз. НО! В самом НК мы не увидим этих слов… Это очень важно для тех, кто составляет контракты и учитывать их при установлении цены товаров и услуг.

Помимо этого, существует классификация налогов на общегосударственные и местные. Такого деления тоже нет. Общегосударственные – устанавливаются определенными НПА, действуют на всей территории страны. К ним относят НДС, налог на прибыль и тд. Есть страны, где НДФЛ мб и государственным, и местным. Бывают налоги, которые уплачиваются по процентным ставкам, бывают – по твердым (акцизы, таможенная пошлина). Это связано со спецификой уклонения от уплаты данных налогов, мы применяем единицы измерения физического товара – штука сигареты, литраж винно-водочных изделий.

Существуют налоги раскладочные (не в процентах, а сумме – пример - начало 2000-х, при покупке валюты) и количественные.

Законодатель выделяет три группы налогов и сборов, взимаемых на территории РФ:

- Федеральные

НК РФ Статья 13. Федеральные налоги и сборы

(в ред. Федерального закона от 29.07.2004 N 95-ФЗ)

(см. текст в предыдущей редакции)

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) утратил силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

(см. текст в предыдущей редакции)

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) утратил силу. - Федеральный закон от 01.07.2005 N 78-ФЗ;

(см. текст в предыдущей редакции)

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина;

11) налог на дополнительный доход от добычи углеводородного сырья.

- Региональные

НК РФ Статья 14. Региональные налоги

(в ред. Федерального закона от 29.07.2004 N 95-ФЗ)

(см. текст в предыдущей редакции)

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

- Местные

НК РФ Статья 15. Местные налоги и сборы

(в ред. Федерального закона от 29.11.2014 N 382-ФЗ)

(см. текст в предыдущей редакции)

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

НК РФ (ст 12). В основе данного деления лежит то, как осуществляется их установление и введение в действие. Именно эти вопросы легли в классификацию.

! не то, к какому бюджету отнесено – это пережиток прошлого. Вопрос бюджета не решается НК!

Правовое регулирование

Есть единый центр, который регулирует налоги и сборы – Федеральное собрание РФ, НЕ ФНС!!!!!

Регионы сами вводят свои налоги – в Воронеже – налог на содержание игровой команды. Законодательство республики Соха – налог на привлечение национальных кадров – если привлекаешь своих земляков –плати налог. Налоги и сборы установлены – это значит, что законодатель уже определил все основные эл-ты данных налогов, поэтому и федеральные, и регионал налоги устанавливаются Федеральным законодательством. Говоря видах налогов, мы говорим о фед налогах, которые устанавливаются и вводятся в действие НК РФ и взимаются на всей территории РФ, если НДФЛ явл федеральным – он взимается на всей территории страны.

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого земельного участка.

Местные налоги устанавливаются НК и актами органов местного самоуправления на основании федерального налогового законодательства. Аналогично и другие виды налогов.

Единый центр налогового регулирования – ФС РФ, там принимается зак-во о налогах и сборах.

Мин Фин РФ может давать разъяснения о порядке применения законодательства о налогах и сборах. Большую часть занимают ответы на сайте Мин Фина – ответы о порядке применения зак-ва о налогах и сборах. Эти акты не являются правовыми, но ответы Мин Фина РФ (письма) если Вы действовали на его основании и что-то пойдет не так – ответственность за неправильное применение налогового зак-ва снимается. Но сам налог заплатить надо.

Система налогового администрирования.

Раньше – система контроля. Теперь – администрирование. В 90-е были созданы государственные налоговые инспекции, потом – министерства по налогам и сборам, затем после административной реформы 2014 была создана система налогового администрирования. Система строго вертикальная, нет ответвлений для подчинения на регионах и нам местах. Система налоговых органов возглавляется ФНС РФ, налоговые органы и в регионах и на местах не подчиняются не региональным, ни местным властям.

Наверху – центральный аппарат, далее управления регионов, инспекции по крупнейшим районам – низовые звенья (инспекции на местах). Никакого двойного подчинения. Строго заданная вертикаль со своими правилами и стандартами.

НДФЛ

НДФЛ – личный, прямой и федеральный.

Данный налог является прямым – его бремя несет сам налогоплательщик из своего дохода.

Личный – он подвергает налогообложению личный доход, принадлежащий ему, находящийся в его собственности.

Федеральный – введен и действует на всей территории РФ на основе НК.

Разрешалось муниципалитетам устанавливать дополнительные льготы.

Преимущества НДФЛ – он прямой, при его уплате учитывается истинная доходность налогоплательщика, недостатки – сложность контроля, сравнительно массовое уклонение от уплаты налогов. Очень важно отметить, что в условиях преобладания подоходного налогообложения, гос бюджет формируется за счет данного вида платежа.

Истрия вопроса.

НДФЛ – молодой налог. Указывается его родина – Англия, конец 17 века, до него был налог на роскошь. Государство не могло контролировать это все в должной мере, поэтому узнать, сколько мы получаем дохода – трудно. Поэтому раньше был налог на роскошь, их было видно и было ясно, чье это. Поэтому для тех, у кого были предметы роскоши – повышенная ставка. В первой четверти 19 века уже выходит законодатель на определение в качестве объекта получения какого-либо дохода, возникают механизмы и способы подсчета получения доходов. Наш налог очень справедлив и прогрессивен: он личный и прямой. Государство может точно уловить наш социальный статус и имущественное положение.. и освободить. Преимущества подчеркиваются, этот налог нравится даже социалистам и коммунистам (2-я половина 19 века) , Карл Маркс и Энгельс говорят – одна из основных задач – отмена всех налогов, замена их всех только на один – ПОДОХОДНЫЙ! Они считали его позитивным, о как.

В Советское время налог на доходы взимался, но не играл большого значения. В 70-х гг был принят законодательный акт об отмене подоходного налога с работающих гр-н. Планировали отказаться, он носил классовый характер.

Этим планам помешала перестройка. И РФ в своей налоговой системе (сформированной в 90-х гг) не отказалась от него. Он назывался подоходный налог, регулировался отдельным ФЗ.

У нас пошли путем централизованного налогового регулирования (муниципалитеты подчиняются) – это правильно.

Субъекты НДФЛ – физические лица, резиденты, несущие полную налоговую обязанность.

Вторая группа – нерезиденты, несут ограниченную налоговую от-ть (из источников дохода на территории РФ). У них повышенная налог ставка – 30%, особые требования по декларированию и уплате. Не имеют права на налоговые вычеты.

Какие критерии резидентства сейчас? Возраст, гражданство – не имеют значения. Тест физического присутствия: признается налоговым резидентом РФ, если физически находится на территории 183 дня в течение 12 следующих подряд месяцев. Можно использовать любые доказательства. КС отвечает на вопрос, как считать эти 12 мес: отсчитываем 12 мес от даты получения дохода в первый раз. Например: 20 фев 2021 года – отсчитываем назад 12 мес от этой даты, получаем – 19 фев 2020 года. За этот период находились ли физически на территории РФ не менее 183 дней в календарном году? Если да, то вы – резидент.

Касаемо командировок – если отправляли туда по направлению работодателя, то эти даты не прерывают резидентства. В НК есть переходные положения для республики Крым.

Если коллизия, и на наше резидентство претендует другая страна – применяем критерии резидентства по соглашению с другими странами (есть международное соглашение, соглашение направлено на решение этих коллизий).

Идет ревизия международных соглашений – первый тест – физического присутствия, жилища, центра интересов, критерий обычного проживания, тест гражданства, согласование решения уполномоченными органами.

НК понимает доход как некую материально-экономическую выгоду налогоплательщика. Понятие налога не дается, дается отсылка к 1 части. Объектом налогообложения является юр факт, факт получения определенного дохода за календарный год.

Презумпция облагаемости всех доходов – законодатель исходит из того, что любой наш доход (кроме льгот) подлежит налогообложению, только если законодатель сам не изъял этот доход. Получая любой доход, мы должны платить НАЛОГИ! J

Подлежат ли налогообложению доходы, полученные в рез-те преступной деятельности? Вопрос не урегулирован, механизмов для этого нет.

НК РФ указывает, что получаемый налогоплательщиком доход может получаться и существовать в 3 формах: в денежной,

…Цифровой рубль – новая форма национальной валюты; эмитент – Банк России, им можно уплачивать налоги и сборы. Государство получает еще больше отслеживать транзакции ФЛ

https://cbr.ru/analytics/d_ok/dig_ruble/ …

..в натуральной (товары, деньги, услуги), получили распространение в 90-х г, из-за нехватки денег.

Когда давали зп не деньгами, а товаром.

..доход в виде материальной выгоды (блага, преимущества.. которые одни получают, другие – нет). Была история, когда аудитор брала кредит, не платив за него проценты. Сейчас законодатель ввел вид дохода «материальная выгода» - экономия на процентах при получении «дружеских» кредитов, покупка ЦБ по заниженной цене, и тд – материальная выгода. С этой мат выгоды надо платить налог. Материальная выгода – та, что указана в НК, там несколько форм и только они подлежат налогообложению. СМ НК РФ СТ 212 !

Облагается налогом личный доход налогоплательщика. Кто получил, тот и платит.

Глобальная система (система общего котла) – налогоплательщик облагался с общего совокупного дохода. Сегодня у нас шедулярная система. Суть : деление общего дохода на определенные разделы. Шедулярная налоговая система — весь доход, получаемый налогоплательщиком, делится на части, или шедулы. Каждая из этих частей облагается налогом особым образом. У Рантье – высокие ставки...

Глобальная налоговая система — все доходы физических и юридических лиц облагаются одинаково. К каждому свой подход и своя ставка. Активные доходы – от зп, от трудовой деятельности (человек использует свой ум, силу..) .

К рекламному виду доходов применяется самая высокая налоговая ставка. Например, лотереи.. и так далее.

Ндфл (продолжение)

Материальная выгода облагается налогом.

МЫ двигаемся к шедулярной системе (системе разделения доходов)

Прежде, чем говорить о ставке, надо говорить о базе. Налоговый период сегодня - календарный год. В течение года для ФЛ, которые не занимаются предпринимательством, никаких авансов дополнительных не предусмотрено. Окончательное подведение итогов - конец года. Еще одна группа плательщиков - это ИП без образования ЮЛ. ИП могут привлекаться к уплате авансовых платежей по данному налогу. Законодатель не может долго ждать ИП и обязывает вносить его какие-то суммы в течение года.

Метод учета налогооблагаемой базы. Какие существуют методы учета? Кассовый и накопительный. По НДФЛ используется и тот, и другой метод. Зависит от того, что за доход мы получаем.

Доход учитывается в налоговой базе на ту дату, когда ОН ПОЛУЧЕН. ЧТО ЗНАЧИТ ПОЛУЧЕН? ПОСТУПИЛ ИЗ КАССЫ. Касса - то место, где сохраняется денежная наличность и совершаются операции. День получения дохода из кассы - кассовый метод. Сегодня, днем получения дохода - день зачисления средств на счет. Чтобы налогоплательщики не уклонялись от уплаты налога, при кассовом методе предусматривается тот день, когда мы распорядились перечислить наши средства иному доверенному лицу. Или когда мы составили акт о зачете взаимных требований - нам кто-то должен что-то выплатить, но мы тоже кому-то должны - дата составления акта, есть дата получения причитающегося дохода. Представьте себе, что доход в виде оплаты труда вкл в налогооблагаемую базу по налогооблагаемому методу. Такой датой является последний день месяца, за который нам начислена з\п. Т.е. з\п за февраль 2021 года попала 28 числа (не позднее). Уже этот доход начислен в бух учете, уже возникла обязанность уплатить налог с этих сумм. Начисление произведено - платим налог.

Производятся некоторые корректировки - они имеют форму налоговых льгот.

В теории налогообложения имеется концепция свободного дохода. Она пришла из 18 века. Не весь доход налогоплательщика должен облагаться налогом, т.е. должна быть сумма дохода, которая не облагается налогом. Эта сумма получила название свободного дохода.

Должен быть какой-то необлагаемый минимум, то, что остается налогоплательщику. В нашей стране на данный момент нет необлагаемого дохода!!! Сколько бы мы не получили денег, хоть 100р - будет подлежать налогообложению.

Когда стала выстраиваться наша налоговая система у НДФЛ был необлагаемый минимум - это был мрот, он у каждого налогоплательщика не облагался.

Существовали выплаты на иждивенцев. Ими признавались дети до 18 и до 24 обучающиеся, а также любые лица, которые на попечении налогоплательщика были.

Необлагаемый минимум лучше всего приравнивать к прожиточному минимуму. Самый важный показатель - прожиточный минимум, он неодинаков в регионах. В Москве - один, в Урюпинске - другой.

В целях определения налогооблагаемой базы надо знать и льготы - скидки, вычеты или кредиты.

Льготы бывают трех видов:

изъятия (ст 217 НК РФ)

Скидки (лимитированные и не лимитированные, гл 23) - стандартные, социальные, инвестиционные, имущественные, профессиональные

налоговые освобождения (каникулы) - например, освобождение доходов ферерских хозяйств на 5 лет - п. 14 ст 217

Государство взяло под контроль и все расходы налогоплательщика...

Изъятие - такая форма льгот, которая направлена на объект налога. Изъятие изымает из объекта налогообложения определенные объекты доходов. Все виды последних перечислены в ст 217 НК. Все виды стипендий - изъятие. Формально - это доход, материальная выгода, но это изъятие. И когда мы дальше считаем налогооблагаемую базу, мы ее не учитываем + пенсии, пособия, компенсационные выплаты (командировочные) и пр. С изъятий мы не платим никаких налогов.

Есть такая форма льгот, которая направлена на налогооблагаемую базу и представляет собой расходы налогоплательщика. Она называется скидкой. В НК в гл 23 скидка названа вычетом. Гл 23 устанавливает несколько видов таких вычетов.

Налоговые вычеты на налоги от доходов физических лиц - это важно, их надо применять. Скидки могут быть ограниченными чем-то и не ограниченными. Сейчас распространены больше вторые.

Начнем разговор со стандартных вычетов. Согласно теории свободного дохода (оставить налогоплательщику какую-то необлагаемую часть дохода). Когда-то свободные доходы и были на то направлены. В чем заключаются стандартные вычеты? Они даются лицам, которые нуждаются в каких-то тратах по состоянию здоровья (инвалиды). Из их дохода вычитаются 3 тысячи рублей. Это стандартный лимитированный вычет, его суть в том, что есть презумпция, что люди, получившие инвалидность, нуждаются в приобретении лекарств и что нужно им выделять определенную сумму на эти расходы.

У нас существует и второй вычет в размере 500 р. этот вычет у героев советского союза и еще несколько категорий лиц, Ивлиева не понимает смысла.. Расценивает, как издевательство. Я согласна. Налогоплательщик тратит деньги не только на себя, но и на содержание детей и законодатель предоставляет вычеты родителям (отцу и матери) , этот вычет лимитирован. 1400р в месяц каждому из родителей, если родитель один - удваиваем (2800р), начиная с 3 ребенка дается стандартный вычет в размере 3000р ежемесячно. Если один родитель - вычет умножается в 2 раза. Если ребенок инвалид, то до 18 лет этот вычет составляет 12 тысяч рубле в месяц, для опекунов - 6 тысяч рублей. Если ребенок учится, то до достижения ребенком 24 лет.

Социальные вычеты. Одним из первых соц вычетов - расходы на предпринимательскую деятельность. Законодатель позволяет налогоплательщику уменьшить свой доход на те суммы, что он потратил.

А) на лечение себя и членов своей семьи (супруги и дети);

Б) профессиональные вычеты (когда мы получаем определенный доход, есть определенны расхода для его получения - это наши профессиональные расходы, направленные на получение дохода.

В) имущественные налоговые вычеты. С самого введения в налоговую систему налога на дохода ФЛ, стояла проблема определения дохода при продаже недвижимого имуществ и стимулирования россиян на покупку себе жилья.

Первые вычеты - вычеты с продажи имущества.

Второй вычет - с покупки жилья.

С продажи имущества вычеты. Проблема определить налогооблагаемый доход. Вещи, антиквариат, квартира. С этой целью разработана целая система вычетов при продаже имущества. Если мы продаем то, что не относится к недвижимости - важен срок и сумма. Если мы продаем что-то, чем владели 3 года и выше и сумм, и не превышает 200 тыр - все пойдет в вычет.

Вычеты с продажи имущества (движимое, недвижимое) и размер вычета зависит от срока владения имущества и его стоимости и вычеты, которые применяются с целью покупки жилья ( для стимулирования покупки жилья). Продолжим эту тему в следующий раз..

Налоговые освобождения (каникулы) предусмотрены для членов фермеских хозяйств на 5 лет.

Налоговые ставки.

Справедливость в налогообложении - равнонапряженность налогового бремени, его соразмерность способности к уплате налога.

Достигается варьированием методов

Равное налогообложение (лучше, чем податное неравенство)

Пропорциональное ( постоянные ставки)

Прогрессивные (с ростом вырастает ставка)

Регрессивные

Имущественный вычет. Налог на прибыль.

Если мы продаем единственный объект в собственности, то минимальный срок владения – 3 года. Результат – нулевой.

Если сейчас я приобрету себе квартиру, то для того, чтобы не было налоговых последствий, квартиру нужно продать через 5 лет, если раньше это делаю – ситуация с имущественным вычетом, но могу под налог попасть.

Безналоговая сделка – минимальный срок владения 3 года в перечисленных случаях, в остальных – 5 лет.

Для объектов имущества + гаражей, авто… приобретенные до 01.01.2016 – минимальный срок владения 3 года. Если продаю через меньший срок – налоговые последствия есть.

Учитывается и кадастровая стоимость при продаже недвижимость, чтобы люди не действовали в черную. Кадастровая стоимость формируется специально.

Имущественный вычет – разновидность скидки. Когда мы продаем раньше 5 лет – хотим имущественный вычет. Сумма 1 млн рублей – максимальная.

Имущественный вычет – скидка, которая применяется, когда налогоплательщик покупает жилье.

Пример: мой облагаемый доход за год – 5 млн руб, я на эти деньги приобрела квартиру. С этих 5 млн я платила НДФЛ – 600.000 тысяч. Я купила квартиру в Москве. На какую сумму могу уменьшить свою налогооблагаемую базу? На сумму не более 2 млн рублей. Мне государство вернет 260 тысяч. 13% от суммы в 2 млн рублей. Я могу это сделать как через налоговый орган (подав декларацию), так и через налог агента (должна получить согласие налогового органа). Государство вернет тот налог, который я заплатила с суммы в 2 млн рублей.

Другой пример – мой доход за год 1-2 млн. для покупки квартиры я взяла у банка кредит (5 млн). за использование кредита за год – 5% годовых. Сколько за год я бы заплатила процентов? Посчитайте. 250 тысяч – мой имущественный вычет. Эти 3 миллиона за вычетом 250 тысяч я могу перенести на след год.

Этот вычет применяется как при покупке, так и при строительстве жилья.

Скидка при продаже имущества и покупка жилья – это случаи имущественного вычета. Сложный порядок предоставления и того, и иного. Читайте закон, там все написано. Это направлено на стимулирование граждан в целях строительства, развития рынка строительства жилья. Многие пользуются этим вычетом. Вычет, связанный с продажей имущества – подвести под налогообложение результат продажи, а не общий доход, когда мы продаем. Чтобы именно экономический результат попал под налогообложение.