Занятие 9

Понятие элемента налога и элемента юридического состава налога.

Элемент налога – это правовая доктрина, которая описывает содержание, составные части того или иного налога. Если вернуться к истории налогообложения, мы вспоминаем Адама Смита (см. выше 20 вопрос). Он говорил, что налогоплательщику должен быть четко понятен механизм взимания налогов. Принцип понятности полноты и содержательности законов о налоге был закреплен и в некоторых политических актах – Декларации Французской великой буржуазной революции. Новая редакция Конституции ничего не поменяла в определении налога. В налоге определены существенные условия его взимания – это и есть элементы налогообложения. Ст. 57 Конституции РФ – мы платим законно установленные налоги.

В любом законе о налоге должен содержаться исчерпывающий набор информации, который позволил бы конкретно утвердить:

— обязанное лицо, размер налогового обязательства и порядок его исполнения;

— границы требований государства в отношении имущества налогоплательщика.

Нечеткость, двусмысленность или неполнота закона о налоге могут привести:

— к возможности уклонения от уплаты налога на законных основаниях (налоговые лазейки);

— к злоупотреблениям налоговых органов, выражающимся в расширительном толковании положений закона. Хотя число налогов велико и структура их различна, тем не менее слагаемые юридического состава налога имеют универсальное значение.

Элемент юридического состава налога – система существенных элементов налога, которые минимально необходимы для его однозначного исчисления и уплаты.

Те элементы юридического состава налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определенными, можно назвать существенными (либо сущностными, обязательными) элементами юридического состава налога.

К ним относятся:

налогоплательщик (субъект налога);

объект налога;

предмет налога;

масштаб налога;

метод учета налоговой базы;

налоговый период;

единица налогообложения;

тариф ставок (налоговая ставка (норма налогового обложения) и метод налогообложения);

порядок исчисления налога;

отчетный период;

сроки уплаты налога;

способ и порядок уплаты налога.

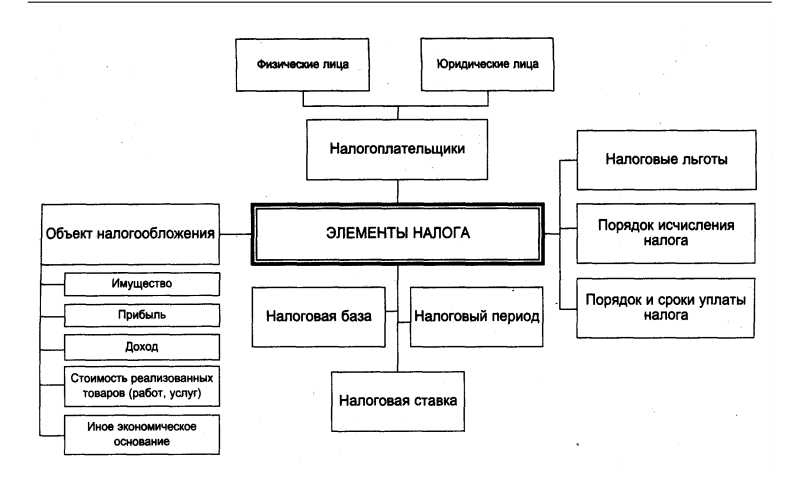

По букве ст. 17 НК РФ:

НК РФ Статья 17. Общие условия установления налогов и сборов

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок и сроки уплаты налога.

Кроме названных элементов, существуют и факультативные элементы, отсутствие которых не влияет на степень определенности налогового обязательства, однако существенно снижает гарантии его надлежащего исполнения. К ним относятся:

— порядок удержания и возврата неправильно удержанных сумм налога;

— ответственность за налоговые правонарушения.

Факультативные элементы не обязательно присутствуют в каждом законе о налоге. В Российской Федерации вопросы взимания недоимок и возврата налогов, налоговой ответственности решены в НК РФ. Эти нормы применимы в отношении любого налога, они характеризуют выполнение налогоплательщиком своих обязанностей уплаты всех налогов в целом и конкретных налогов в частности. Угроза применения мер ответственности — «приводной ремень» налогового механизма. К факультативным элементам следует также отнести и налоговые льготы. Налоговый кодекс Российской Федерации определяет, что «в необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком» (п. 2 ст. 17 НК РФ).