НАЛОГОВЫЕ ПРОВЕРКИ

ЛЕКЦИЯ

30 октября 2017 г. Москва

www.pgplaw.ru

Особенности назначения выездных налоговых проверок

Концепция системы планирования выездных налоговых проверок,

утв. Приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@:

Принципы планирования проверок.

Структура отбора налогоплательщиков для проверки.

Критерии самостоятельной оценки рисков для налогоплательщиков.

Приоритетными для включения в план выездных налоговых проверок являются те налогоплательщики, в отношении которых у налогового органа имеются сведения об их участии в схемах ухода от

налогообложения или схемах минимизации налоговых обязательств, и |

|||

(или) результаты проведенного анализа финансово-хозяйственной |

|||

деятельности налогоплательщика свидетельствуют о |

|

|

|

предполагаемых налоговых правонарушениях. |

|

www.pgplaw.ru |

|

Особенности налог вых проверок |

Слайд |

2 |

|

|

|

|

|

Вопросы, контролируемые в ходе проведения выездной налоговой

проверки Письмо ФНС России от 25 июля 2013 г. № АС-4-2/13622

«О рекомендациях по проведению выездных налоговых проверок» (п. 5.8.):

Наличие нарушений, аналогичных нарушениям, выявленным

предыдущей проверкой.

Получение доказательств нарушений, признаки которых

выявлены в ходе камеральных проверок и анализа полученных сведений от внешних источников.

Соответствие показателей налоговых деклараций регистрам

налогового и бухгалтерского учета, первичным документам.

Соответствие изменений динамики показателей налогового

учета изменениям динамики по данным бухгалтерского учета.

Обоснованность получения налоговой выгоды по сделкам с

контрагентами-перекупщиками или посредниками, имеющих признаки нереальных операций.

Обнаружение фактов совершения контролируемых сделок.

Обоснованность применения налоговых ставок, льгот,

правильность исчисления налога.

Выполнение налоговым агентом своих обязанностей. |

|||

Особенности налоговых проверок |

Слайд |

3 |

www.pgplaw.ru |

Зная это, к проверке можно и нужно подготовиться!

Особенности назначения и проведения налоговых проверок

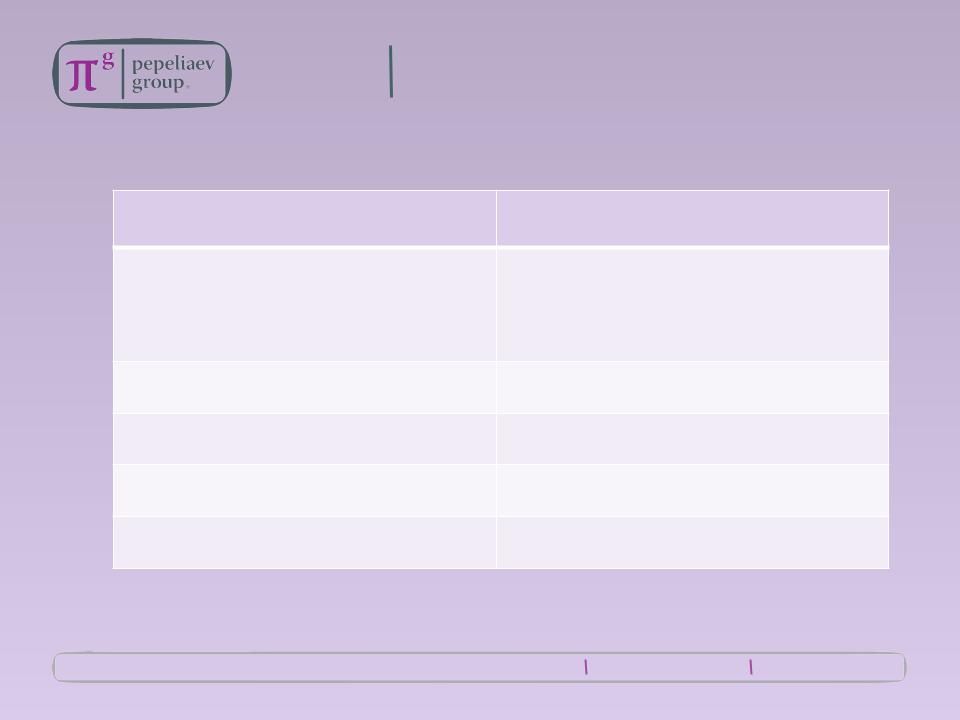

Выездная налоговая проверка |

Камеральная налоговая проверка |

(ст. 89 НК РФ) |

(ст. 88 НК РФ) |

Не допускается повторность и |

Не допускается при представлении |

множественность, за период, за который |

налоговой декларации за период, за |

проводится налоговый мониторинг. |

который проводится налоговый |

Но есть исключения. |

мониторинг. |

|

Но есть исключения. |

Основание – решение руководителя |

Основание – налоговая декларация. |

(заместителя) налогового органа. |

|

Проводится в помещении |

Проводится в помещении налогового |

налогоплательщика. |

органа. |

Срок проверки может достигать 15 |

Срок проверки составляет 3 месяца. |

месяцев. |

|

Заканчивается справкой о проведенной |

Заканчивается по истечении 3-х месяцев. |

проверке. |

Справка не составляется. |

Особенности налоговых проверок |

Слайд |

4 |

www.pgplaw.ru |

Мероприятия налогового контроля, проводимые в ходе проверок

истребование документов и информации (ст. 93 и

93.1НК РФ),

выемка документов и предметов (ст. 94 НК РФ),

осмотр (ст. 92 НК РФ),

инвентаризация (Приказ МФ от 10.03.1999 №

20н/ГБ-3-04/39),

допрос свидетелей (ст. 90 НК РФ),

вызов налогоплательщика для дачи пояснений (ст. 31 НК РФ),

привлечение лиц, содействующих осуществлению налогового контроля: эксперта, специалиста, переводчика (ст. 95, 96, 97 НК РФ).

Особенности налоговых проверок |

Слайд |

5 |

www.pgplaw.ru |

Оформление результатов налоговой проверки и принимаемые по результатам налоговой проверки меры

Этапы:

Составление и вручение акта по результатам Ознакомление с материалами Подготовка и представление Рассмотрение материалов Вынесение решений.

Особенности налоговых проверок |

Слайд |

6 |

www.pgplaw.ru |

Дополнительные мероприятия налогового контроля

Цель: получение дополнительных доказательств для подтверждения факта совершения налоговых правонарушений (или отсутствия таковых).

Не могут быть направлены на выявление новых правонарушений.

|

Возможные |

|

|

|

формы |

|

|

Истребование |

|

Проведение |

|

документов и |

Допрос |

||

экспертизы |

|||

информации |

свидетеля (ст. |

||

(ст. 95 НК |

|||

(ст. 93 и |

90 НК РФ) |

||

РФ) |

|||

93.1 НК РФ) |

|

||

|

|

Налогоплательщик вправе ознакомиться с материалами дополнительных мероприятий налогового контроля, представить свои возражения.

Особенности налоговых проверок |

Слайд |

7 |

www.pgplaw.ru |

Обжалование решений

В вышестоящий налоговый орган – обязательная досудебная

процедура (в 2015 году удельный вес сумм удовлетворенных требований вышестоящими органами составил 9%)

Не вступившее в силу решение |

о привлечении к ответственности или |

об |

|

отказе |

в привлечении к ответственности – в течение 1 месяца со дня вручения. |

|

|

Вступившее в силу решение о |

привлечении к ответственности или |

об |

|

отказе |

в привлечении к ответственности – в течение 1 года с момента принятия |

||

решения. |

|

|

|

В арбитражный суд (за I квартал 2016 года удовлетворено в пользу

налоговых органов около 79% сумм по рассмотренным судами спорам)

В течение 3-х месяцев со дня получения решения вышестоящего налогового органа.

Одновременно может быть подано заявление о принятии обеспечительных мер в виде запрета взыскивать налоги, пени и штраф по решению (в случае, если они не взысканы).

Особенности налоговых проверок |

Слайд |

8 |

www.pgplaw.ru |

Решения по вопросу о |

возмещении НДС неразрывно |

связаны с |

решением о |

привлечении к ответственности или об отказе в привлечении к ответственности

(п. 49 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Спасибо за внимание!

Особенности налоговых проверок |

Слайд |

9 |

www.pgplaw.ru |

Контактная информация

Россия

Москва, Санкт-Петербург, Красноярск, Южно-Сахалинск, Владивосток

Китай

Пекин, Шанхай, Гуанчжоу

Корея

Сеул

WWW.PGPLAW.RU

Email: info@pgplaw.ru

Тел.: +7 (495) 967-00-07 Факс: +7 (495) 967-00-08

Особенности налоговых проверок |

Слайд |

www.pgplaw.ru |