Вопрос 1.

Субъект налога на прибыль организаций и тесты определения налогового резидентства организаций.

ЛЕКЦИЯ

Субъекты налога

Субъектами являются ЮЛ, обязанные уплачивать налог из собственных средств.

R – резиденты (полная налоговая ответственность - где бы ни была получена прибыль, налог будет уплачиваться в РФ). Раньше применялся только тест инкорпорации – налог платили только российские организации. Сейчас появилась новелла

А) Российские организации + «обособленные подразделения», т.е. филиалы, представительства и другие структурные представительства (региональный компонент!)

Б) Иностранные организации по месту фактического управления. Новый тест, который появился в результате деофшоризации. НК + соглашения

N – нерезиденты (ограниченная налоговая ответственность – налог платят на прибыль, полученную только из источников РФ)

А) Иностранные организации по месту регистрации. Налог платят их постоянные представительства в РФ. Постоянное представительство - место деятельности иностранного ЮЛ в РФ; место, из которого извлекается доход (таковыми может быть признаны стройплощадки, буровые... и т.д. Кроме тех преставительств, которые осуществляют подготовительной или информационной деятельности)

Б) Российские организации в силу правил зарубежного законодательства и соглашений. Это редко встречается

Цель данного налога: это способ обложить налогом иностранцев здесь.

УЧЕБНИК

Субъекты налогообложения прибыли организаций в мировой практике

Система субъектов налогообложения прибыли организаций определяется тем, как в корпоративном законодательстве страны отражены коллективные субъекты права и каковы предпочтения их признания налоговым законодательством. Налогоплательщиками могут оказаться образования, которые субъектами других отраслей права не признаются.

В странах общего права, не знающих обобщающего понятия юридического лица, налогоплательщиками обычно выступают корпорации и иные образования, не признанные корпорациями, но наделенные правоспособностью (например, в Великобритании – клубы и политические ассоциации). Но партнерства налогоплательщиками не являются – с полученных ими прибылей налоги уплачивают партнеры.

Порядок налогообложения зависит и от того, является ли организация налоговым резидентом соответствующего государства. Деление организаций на налоговых резидентов и нерезидентов необходимо для разграничения налоговой юрисдикции государств: любое государство обладает полной налоговой юрисдикцией в отношении своих резидентов, т.е. имеет право облагать налогом любые их доходы, вне зависимости от того, где, от какой деятельности и из каких источников, расположенных в этом государстве или за его пределами, они получены. В отношении нерезидентов юрисдикция государства ограничена: можно облагать лишь доходы, имеющие отношение к данному государству (доходы от источников в государстве или от ведения в нем регулярной деятельности).

Критерии резидентства организаций

Критерий инкорпорации – в соответствии с этим критерием налоговым резидентом признается организация, созданная по праву данной страны.

Критерий места управления (place of management) – широко распространен и применяется на протяжении более 100 лет. При его применении определяется совокупность фактических обстоятельств, свидетельствующих о факте управления компанией на территории государства, например: местонахождения членов управляющего органа (совета директоров), место проведения заседаний совета директоров, место проведения собрания акционеров, место ведения бухгалтерского учета, управления банковскими счетами, принятия основных решения и т.д.

Основное значение может придаваться либо месту принятия важных для компании решений (место заседаний совета директоров), либо месту текущего (оперативного) руководства компанией.

Российское налоговое законодательство долгое время не использовало для организаций термин «налоговый резидент России» (в отличие от налогового резидентства для ФЛ). Но отсутствие этого термина в гл. 25 НК РФ не означало, что это понятие не использовалось применительно к ЮЛ. По существу, налоговыми резидентами признавались российские организации, и только они. Для них объектом обложения служила прибыль, полученная от деятельности как в России, так и за границей. То есть в России при определении резидентства организаций по общему правилу применялся критерий инкорпорации.

Тенденции экономической деятельности подталкивали государство к тому, чтобы закрепить в российском законодательстве понятие организации – налогового резидента РФ. Наконец, в 2015 г. такие нормы появились – ст. 246.2 НК РФ «Организации, признаваемые налоговыми резидентами РФ».

НОВЕЛЛА! Критерием признания иностранных организаций налоговыми резидентами России избран критерий места фактического управления. Для признания иностранной организации налоговым резидентом РФ достаточно соблюдения хотя бы одного из следующих условий:

- на территории РФ проводится большинство заседаний совета директоров или иного аналогичного органа организации, за исключением исполнительного органа;

- исполнительный орган организации регулярно ведет свою деятельность в РФ;

- главные (руководящие) должностные лица организации (лица, уполномоченные и несущие ответственность за планирование, управление и контроль над деятельностью предприятия) преимущественно ведут свою деятельность в виде руководящего управления этой иностранной организацией в РФ. Руководящим управлением организации признаются принятие решений и иные действия, относящиеся к вопросам текущей деятельности организации, входящим в компетенцию исполнительных органов управления.

Если эти условия не выполняются, Россия все же будет признана местом фактического управления, если на ее территории происходит:

- ведение бухгалтерского или управленческого учета организации (за исключением действий по подготовке консолидированной финансовой отчетности);

- ведение делопроизводства организации;

- оперативное управление персоналом организации.

Термин «налоговый резидент» используется в заключенных Россией договорах об избежании двойного налогообложения. Документальное подтверждение статуса налогового резидента потребуется для того, чтобы российская организация смогла воспользоваться положениями международных договоров при налогообложении за границей.

Субъекты налога на прибыль организаций в РФ

В России в настоящее время состав субъектов налога на прибыль максимально унифицирован с составом субъектов гражданского права. К налогоплательщикам налога на прибыль отнесены российские и иностранные организации.

Российской организацией для целей налогообложения признается ЮЛ, созданное по российскому праву.

Признаки субъектов налога на прибыль:

В современном российском праве не наделяются правосубъектностью, в том числе налоговой, иные коллективные субъекты, помимо ЮЛ (но было время, когда налогоплательщиками признавались полные товарищества);

Не относится к налогоплательщикам публично-правовые образования (РФ, субъекты РФ, муниципальные образования);

Не признаются налогоплательщиками части российских организаций – филиалы, представительства, а также обособленные подразделения, образованные в соответствии с налоговым законодательством. Каждая организация исполняет налоговую обязанность по налогу на прибыль как по месту своего нахождения, так и по месту нахождения обособленных подразделений, но субъектом налогового правоотношения выступает организация в целом, а не ее обособленное подразделение;

Для признания налогоплательщиком в России не имеет значения организационно-правовая форма ЮЛ;

Некоторые организации освобождаются от обязанностей плательщиков налога на прибыль по прямому указанию в законе – например организации, применяющие специальные налоговые режимы; организации, получившие статус участников проекта по проведению исследований, разработок и тд в соответствии с ФЗ «Об инновационном центре «Сколково»». Однако они остаются субъектами отношений, касающихся уплаты налога на прибыль, - в части обязанностей налоговых агентов.

Иностранные организации, не являющиеся налоговыми резидентами России, признаются субъектами российского налога на прибыль, если ведут в России деятельность, приводящую к образованию постоянного представительства, или получают доходы от источников в РФ.

Налогообложение групп организаций

Существует во многих странах. Причины его использования: государство стремится пресечь внутригрупповое планирование (например, дробление единого бизнеса на несколько ЮЛ в налоговых системах с прогрессивной ставкой налога на прибыль) + интерес у налогоплательщиков (облагая налогом консолидированный финансовый результат холдингов, можно уменьшать прибыль одних ЮЛ на убыток, полученный другими).

В современных налоговых системах рациональной основой налогообложения группы служит принцип налогового нейтралитета, согласно которому налоги должны оставаться нейтральными по отношению к выбору организационных форм предпринимательской деятельности. Будет ли вести деятельность единая организация или холдинг, включающий материнскую и дочерние компании, - налогообложение должно быть равным.

Но не все государства поддерживают принцип налогового нейтралитета (считают, что экономическая ситуация разная при выборе орг-прав формы, а значит налогообложение единых организаций и холдингов должно быть различным). Поэтому налогообложение группы принято не во всех странах.

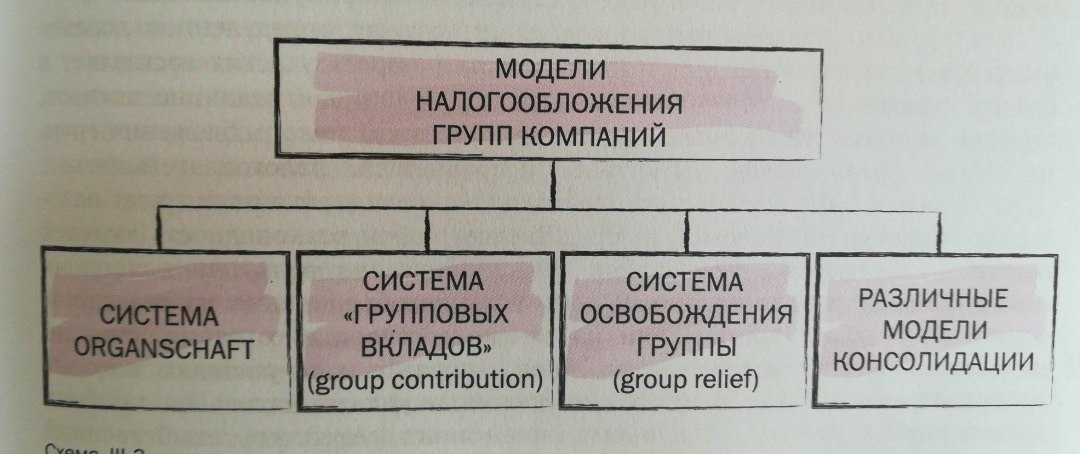

Есть разные модели налогообложения группы

Система Organschaft (Австрия, Германия). Члены корпорации, контролируемые одной материнской компанией, рассматриваются в качестве ее внутренних подразделений. Их прибыли и убытки приписываются материнской компании.

Система «групповых вкладов» (Норвегия, Финляндия) позволяет «перемещать» доходы между членами корпоративной группы. Если компания, получающая прибыль, совершает «вклад» в убыточного члена группы, то она может вычесть соответствующую сумму из своей прибыли, а убыточная компания может включить эту сумму в налогооблагаемые доходы. В результате прибыли и убытки членов группы взаимно компенсируются.

Система освобождения группы (Великобритания, Новая Зеландия) дает возможность передавать убытки одного члена группы другому. Отличие от предыдущей модели: передать можно только убытки, передача доходов не проводится.

Различные модели консолидации применяются в большинстве стран, где существует режим налогообложения групп компаний (Австралия, Дания, Испания, Италия и тд). Эти модели предусматривают разнообразные механизмы налогообложения групп компаний как единого субъекта. Наиболее типичный механизм: расчет прибыли отдельно каждым участником группы с последующей консолидацией полученных сумм на уровне группы. После этого материнская компания обязана рассчитать и уплатить налог от имени группы.

В России с 2012 г. существует институт консолидированных групп налогоплательщиков (КГН). Консолидированную группу налогоплательщиков закон определяет как добровольное объединение плательщиков налога на прибыль организаций на основе договоре о создании консолидированной группы налогоплательщиков в целях исчисления и уплаты налога на прибыль с учетом совокупного финансового результата хозяйственной деятельности налогоплательщиков.

Однако КГН не становится единым субъектом налогового права и отдельным налогоплательщиком. Налог исчисляется с учетом совокупного финансового результата группы, а обязанность уплаты налога возлагается на определенного договором ответственного участника КГН.