новая папка 1 / 220589

.pdfТаким образом, из более чем |

тыс. человек, т.е. почти вдвое |

|||||||||||||||||||||||||

50 (на момент введения данной |

меньше, чем число федеральных |

|||||||||||||||||||||||||

нормы) компетенционных пози- |

чиновников на местах. Сущест- |

|||||||||||||||||||||||||

ций субъектов Федерации авто- |

венно (в основном за счет гос- |

|||||||||||||||||||||||||

номным |

|

округам |

досталось |

служащих |

территориальных |

ор- |

||||||||||||||||||||

18. При этом собственные пол- |

ганов федеральных органов ис- |

|||||||||||||||||||||||||

номочия, принадлежащие авто- |

полнительной власти) выросло и |

|||||||||||||||||||||||||

номным |

округам |

на |

основании |

число |

федеральных |

государст- |

||||||||||||||||||||

ст. 72 Конституции, были изъя- |

венных гражданских служащих: в |

|||||||||||||||||||||||||

ты п. 3 ст. 26-6 закона из их ве- |

период с 2004 г. по 2009 г. рост |

|||||||||||||||||||||||||

дения и переданы другим субъ- |

данной |

категории |

госслужащих |

|||||||||||||||||||||||

ектам Федерации. Такой подход |

составил практически 50%. |

|

|

|

||||||||||||||||||||||

выглядит |

несколько |

нелогично, |

3.3. Направления |

|

|

|

|

|

|

|||||||||||||||||

если |

|

принимать |

во |

внимание |

|

|

|

|

|

|

||||||||||||||||

|

правового обеспечения |

|

|

|

||||||||||||||||||||||

декларируемые цели федератив- |

|

|

|

|||||||||||||||||||||||

ной реформы, поскольку, с одной |

децентрализации |

|

|

|

|

|

|

|||||||||||||||||||

стороны, полномочиями, не под- |

полномочий |

|

|

|

|

|

|

|

|

|||||||||||||||||

крепленными |

финансированием, |

И |

все-таки, несмотря |

на |

не- |

|||||||||||||||||||||

было |

наделено |

большинство |

||||||||||||||||||||||||

достатки |

законодательства |

|

|

в |

||||||||||||||||||||||

субъектов |

Федерации, |

не |

спо- |

|

|

|||||||||||||||||||||

рассматриваемой области, нель- |

||||||||||||||||||||||||||

собных их |

реализовать. |

С |

дру- |

|||||||||||||||||||||||

зя утверждать, |

что |

результатом |

||||||||||||||||||||||||

гой, – |

произошло лишение ряда |

|||||||||||||||||||||||||

федеративной |

реформы |

было |

||||||||||||||||||||||||

финансово-достаточных |

субъек- |

|||||||||||||||||||||||||

«сжатие» |

объема |

|

полномочий |

|||||||||||||||||||||||

тов |

Федерации принадлежащих |

|

||||||||||||||||||||||||

субъектов |

Федерации. |

Анализ |

||||||||||||||||||||||||

им полномочий. |

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

показывает, |

что, располагая |

|

на |

|||||||||||||||||

Результаты |

такого |

«ситуатив- |

|

|||||||||||||||||||||||

сегодняшний день более чем 90 |

||||||||||||||||||||||||||

ного» |

законотворчества |

прояви- |

||||||||||||||||||||||||

собственными36 |

и |

около |

900 – |

|||||||||||||||||||||||

лись |

|

в |

том, |

что |

позитивные |

|||||||||||||||||||||

|

условно делегированными (пере- |

|||||||||||||||||||||||||

тенденции |

федеративной |

ре- |

||||||||||||||||||||||||

данными, примерно, 200-ми фе- |

||||||||||||||||||||||||||

формы не |

закрепились. |

Избы- |

||||||||||||||||||||||||

деральными законами) полномо- |

||||||||||||||||||||||||||

точная децентрализация власти и |

||||||||||||||||||||||||||

чиями, регионы вправе осущест- |

||||||||||||||||||||||||||

ресурсов стала постепенно сме- |

||||||||||||||||||||||||||

влять практически любые полно- |

||||||||||||||||||||||||||

няться |

избыточной централиза- |

|||||||||||||||||||||||||

мочия |

(в |

основном, |

имеющие |

|||||||||||||||||||||||

цией, |

стабилизация |

правового |

||||||||||||||||||||||||

расходную природу). Однако это |

||||||||||||||||||||||||||

поля – |

новым витком реформи- |

|||||||||||||||||||||||||

формальное |

право |

|

скрывает |

|||||||||||||||||||||||

рования территориальных |

основ |

|

||||||||||||||||||||||||

первый методологический по- |

||||||||||||||||||||||||||

функционирования |

|

публичной |

||||||||||||||||||||||||

|

рок |

действующего |

подхода |

|

к |

|||||||||||||||||||||

власти. Такое состояние законо- |

|

|||||||||||||||||||||||||

распределению |

|

|

полномочий. |

|||||||||||||||||||||||

дательной |

базы можно |

назвать |

|

|

||||||||||||||||||||||

Суть его в том, что данный под- |

||||||||||||||||||||||||||

компетенционной |

депрессией, |

|||||||||||||||||||||||||

ход |

реализуем |

в |

федерации |

|

с |

|||||||||||||||||||||

снижающей эффективность госу- |

|

|||||||||||||||||||||||||

примерно |

одинаковым |

уровнем |

||||||||||||||||||||||||

дарственного управления. |

|

|

|

|||||||||||||||||||||||

|

|

|

развития |

региональных |

эконо- |

|||||||||||||||||||||

Доказательство |

тому – |

рост |

||||||||||||||||||||||||

мик. В стране же с резко диффе- |

||||||||||||||||||||||||||

числа |

государственных |

слу- |

||||||||||||||||||||||||

ренцированными уровнями соци- |

||||||||||||||||||||||||||

жащих34. Так, из 54 федеральных |

||||||||||||||||||||||||||

органов |

исполнительной |

власти |

ально-экономического |

развития |

||||||||||||||||||||||

территорий |

он |

не |

|

может быть |

||||||||||||||||||||||

(данные |

на |

2011 |

г.) |

34 |

имеют |

|

||||||||||||||||||||

успешным. |

|

|

|

|

|

|

|

|

|

|||||||||||||||||

свои |

|

территориальные |

органы. |

|

|

|

|

|

|

|

|

|

||||||||||||||

|

В |

качестве второго |

методо- |

|||||||||||||||||||||||

Предельная |

численность |

феде- |

||||||||||||||||||||||||

логического |

порока |

выделим |

||||||||||||||||||||||||

ральных |

государственных |

граж- |

||||||||||||||||||||||||

ориентацию |

правоприменитель- |

|||||||||||||||||||||||||

данских служащих территориаль- |

||||||||||||||||||||||||||

ной практики на «обслуживание» |

||||||||||||||||||||||||||

ных органов на 2011 г. была ус- |

||||||||||||||||||||||||||

модели |

федеративных |

отноше- |

||||||||||||||||||||||||

тановлена в размере около 400 |

||||||||||||||||||||||||||

ний, основанной на фиксирова- |

||||||||||||||||||||||||||

тыс. |

человек35 |

(в |

то |

же |

время |

|||||||||||||||||||||

численность |

центральных |

аппа- |

нии статусных отличий субъектов |

|||||||||||||||||||||||

Федерации. |

По |

этой |

причине |

|||||||||||||||||||||||

ратов |

федеральных органов |

ис- |

||||||||||||||||||||||||

она, во-первых, игнорирует факт |

||||||||||||||||||||||||||

полнительной власти составляла |

||||||||||||||||||||||||||

предельно |

высокой |

дифферен- |

||||||||||||||||||||||||

около |

24 |

тыс. |

чел.) |

Суммарная |

||||||||||||||||||||||

циации |

уровней их |

социально- |

||||||||||||||||||||||||

численность |

|

государственных |

||||||||||||||||||||||||

|

экономического |

развития. |

Во- |

|||||||||||||||||||||||

гражданских служащих субъектов |

||||||||||||||||||||||||||

вторых, ориентируется на вырав- |

||||||||||||||||||||||||||

Федерации составляет около 220 |

||||||||||||||||||||||||||

нивание этих уровней, т.е. на |

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

34 |

Теория |

управления |

гласит, что |

решение задачи, решения не |

||||||||||||||||||||||

рост числа управляющих, как прави- |

имеющей. |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

ло, |

сопровождается |

понижением |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

36 Принимая во внимание крайне |

||||||||||||||||||||||||||

уровня эффективности управления. |

||||||||||||||||||||||||||

35 В соответствии с Постановлени- |

сложную |

|

нумерацию |

|

подпунктов |

|||||||||||||||||||||

ем Правительства РФ от 28 января |

ч. 2 ст. 26.3 Федерального закона |

|||||||||||||||||||||||||

2011 г. ¹39. |

|

|

|

|

|

|

|

|

|

¹184-ФЗ. |

|

|

|

|

|

|

|

|

|

|

||||||

Как уже отмечалось, с перехо-

дом к инновационной модели развития экономики федератив-

ная реформа получила шанс отойти от формальной децентра- лизации полномочий. Но чтобы это произошло, она должна стать селективной, ориентированной

на использование механизмов и форм реализации своих базовых задач в регионах различных ти- пов. Важно понимать, что для Российской Федерации харак-

терно наличие нескольких ти-

пов субъектов Федерации. И

каждый из них нуждается в спе- цифических формах взаимодей- ствия с Федеральным центром. Возможно, «слабым» регионам

целесообразно делегировать полномочия с обеспечением их осуществления за счет транс- фертов из федерального бюдже- та. Не исключено, что «сильные»

субъекты Федерации созрели для передачи им полномочий как собственных, с закреплением налогов и сборов (их долей) за

региональными бюджетами на постоянной основе.

Кроме того, исполнительная

власть в регионах не должна быть «расщеплена» на федераль- ный и субфедеральный сегмен- ты, поскольку результатом этого

становится их противостояние и неудовлетворительное решение общегосударственных, регио- нальных и местных задач. Органы

власти субъектов Федерации следует «встроить» в единую систему исполнительной власти. Это, помимо прочего, позволит сократить дублирующие органы, полномочия и функции. Но глав- ное, политику в области децен-

трализации полномочий нужно переориентировать на сближе-

ние качества жизни населения субъектов Федерации. Форми-

рованию основ этой стратегии и должен быть подчинен третий этап перераспределение полно-

мочий между Федерацией и ее субъектами, а законодательное обеспечение разграничения ком- петенций должно включать сле- дующие шаги.

Первый. Принятие Федераль- ного закона «О минимальных со- циальных стандартах в Россий- ской Федерации», где были бы

закреплены основные нормативы предоставления социальных ус- луг гражданам. Положениями данного закона должны охваты-

ваться основные направления социальной сферы, на которые

20 |

МУНИЦИПАЛЬНАЯ ЭКОНОМИКА N¹4/2012 ФИНАНСЫ И БЮДЖЕТ |

|

необходимо |

ориентировать по- |

чия органов местного само- |

ния ею; дорог, транспорта, путей |

||||||||||||||||||||||||

|

ложения |

отраслевых |

федераль- |

управления. |

|

|

|

|

сообщения и связи в регионах; |

|||||||||||||||||||

|

ных законов. |

|

|

|

|

|

|

|

|

Пятый. Укрупнение ряда субъ- |

международных, |

|

внешнеэконо- |

|||||||||||||||

|

Второй. Обеспечение субъек- |

ектов Федерации в целях опти- |

мических и культурных связей. |

|||||||||||||||||||||||||

|

тов Федерации ресурсами, дос- |

мизации управления и проведе- |

В-третьих, полномочия, на- |

|||||||||||||||||||||||||

|

таточными |

для |

осуществления |

ния более эффективной соци- |

правленные |

на |

перспективное |

|||||||||||||||||||||

|

возложенных на них перед насе- |

ально-экономической политики. |

развитие |

субъектов |

Федера- |

|||||||||||||||||||||||

|

лением |

обязательств, |

согласно |

Перечисленные |

выше |

меры |

ции. Основная цель данного типа |

|||||||||||||||||||||

|

нормативам, установленным Фе- |

направлены на решение средне- |

полномочий, – обеспечение дол- |

|||||||||||||||||||||||||

|

деральным законом «О мини- |

срочных задач. Реформирование |

госрочной |

стратегии |

развития |

|||||||||||||||||||||||

|

мальных |

социальных |

стандартах |

же компетенционной сферы тре- |

регионов. К данной сфере отно- |

|||||||||||||||||||||||

|

в Российской Федерации». Для |

бует селективного |

предоставле- |

сятся полномочия в сфере регу- |

||||||||||||||||||||||||

|

одних регионов это будут транс- |

ния отдельным субъектам Феде- |

лирования: образования и науки; |

|||||||||||||||||||||||||

|

ферты из федерального бюдже- |

рации (их перечень требует уточ- |

новых технологий производства и |

|||||||||||||||||||||||||

|

та, для других – налоги (их доли). |

нения) в средне- и долгосроч- |

добычи ресурсов; инновационной |

|||||||||||||||||||||||||

|

Третий. Повышение ответст- |

ной перспективе |

дополнитель- |

деятельности; малого и среднего |

||||||||||||||||||||||||

|

венности органов |

исполнитель- |

ных полномочий относящихся как |

бизнеса, а также полномочия в |

||||||||||||||||||||||||

|

ной власти субъектов Федерации |

к сфере совместного ведения (по |

контексте |

|

крупномасштабных |

|||||||||||||||||||||||

|

за проводимую ими социально- |

ст. 72 Конституции), так и к сфе- |

проектов (устранение инфра- |

|||||||||||||||||||||||||

|

экономическую политику37. |

|

|

ре ведения субъектов Федерации |

структурных |

ограничений |

роста, |

|||||||||||||||||||||

|

Четвертый. Корректировка по- |

(ст. 73 Конституции). |

|

|

повышение |

эффективности |

ис- |

|||||||||||||||||||||

|

рядка законодательного регули- |

В этот перечень входят, во- |

пользования |

природных |

ресур- |

|||||||||||||||||||||||

|

рования |

компетенционной |

сфе- |

первых, полномочия, позволяю- |

сов, модернизация и развитие |

|||||||||||||||||||||||

|

ры: |

|

|

|

|

|

|

|

|

|

|

щие регионам увеличить объе- |

высокотехнологичных |

промыш- |

||||||||||||||

|

∙ законодательные акты, ре- |

мы поступлений в свои бюд- |

ленных производств). Учитывая |

|||||||||||||||||||||||||

|

гулирующие полномочия субъек- |

жеты. Здесь можно выделить |

капиталоемкость |

осуществления |

||||||||||||||||||||||||

|

тов Федерации, должны состав- |

полномочия, посредством само- |

данного типа полномочий, пред- |

|||||||||||||||||||||||||

|

ляться по единой схеме, а пол- |

стоятельной реализации которых |

ставляется, что основной груз |

|||||||||||||||||||||||||

|

номочия в них закрепляться по |

субъекты |

Федерации |

способны |

таких проектов |

целесообразно |

||||||||||||||||||||||

|

единым образцам; |

|

|

|

|

|

|

добиться |

большей |

сбалансиро- |

оставить |

за аккумулирующим |

||||||||||||||||

|

∙ |

в отраслевых |

законах |

каж- |

ванности своих бюджетов. Ос- |

средства и выступающим в роли |

||||||||||||||||||||||

|

дое |

полномочие |

|

должно |

быть |

новные направления повышения |

организующего |

начала |

феде- |

|||||||||||||||||||

|

строго |

идентифицировано |

(для |

доходности их бюджетов в рам- |

ральным центром. |

|

|

|

|

|

|

|||||||||||||||||

|

собственных |

полномочий |

необ- |

ках совместного ведения вклю- |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

ходимо указание на соответст- |

чают регулирование по вопро- |

4. Возможные направления |

|||||||||||||||||||||||||

|

вующий |

подпункт |

п. 2 |

ст. 26-3 |

сам: природопользования, |

раз- |

выстраивания |

|

|

|

|

|

|

|

||||||||||||||

|

Федерального закона ¹184-ФЗ, |

граничения |

государственной |

|

|

|

|

|

|

|

||||||||||||||||||

|

асимметричной модели |

|

|

|

||||||||||||||||||||||||

|

для |

делегированных |

полномо- |

собственности, |

налогообложе- |

|

|

|

||||||||||||||||||||

|

межбюджетных отношений |

|||||||||||||||||||||||||||

|

чий – четкое указание на феде- |

ния, торговли и строительства. |

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

ральный бюджет как на источник |

Во-вторых, полномочия, сти- |

Сложившаяся |

в |

Российской |

|||||||||||||||||||||||

|

финансирования |

осуществления |

мулирующие субъекты Федера- |

Федерации |

модель межбюджет- |

|||||||||||||||||||||||

|

данного типа полномочий); |

|

|

ции к осуществлению само- |

ных отношений оказывает суще- |

|||||||||||||||||||||||

|

∙ |

компетенционные |

перечни |

стоятельной |

хозяйственной |

ственное |

негативное |

воздейст- |

||||||||||||||||||||

|

целесообразно избавить от дис- |

деятельности. Данный тип пол- |

вие не только на характер феде- |

|||||||||||||||||||||||||

|

позитивности, наделение субъек- |

номочий направлен не на кратко- |

ративных отношений, но и разви- |

|||||||||||||||||||||||||

|

тов |

правоотношений |

полномо- |

срочное повышение |

доходности |

тие экономики. Выраженная цен- |

||||||||||||||||||||||

|

чиями должно иметь преимуще- |

бюджетов субъектов Федерации, |

трализация (в первую очередь |

|||||||||||||||||||||||||

|

ственно императивный характер; |

а на перспективное стимулиро- |

налоговых) доходов к настояще- |

|||||||||||||||||||||||||

|

∙ |

административные |

полно- |

вание их хозяйственно активно- |

му времени приобрела избы- |

|||||||||||||||||||||||

|

мочия должны быть включены в |

сти, оказывающей влияние на |

точный характер, что проявля- |

|||||||||||||||||||||||||

|

общие компетенционные переч- |

получение |

доходов |

бюджетами |

ется в следующем. |

|

|

|

|

|

|

|||||||||||||||||

|

ни; |

|

|

|

|

|

|

|

|

|

|

разных уровней и на социально- |

Значительность |

объемов |

пе- |

|||||||||||||

|

∙ |

добровольные |

|

полномочия |

экономическую ситуацию в ре- |

рераспределяемых |

через |

феде- |

||||||||||||||||||||

|

необходимо вывести за рамками |

гионах в целом. К разряду таких |

ральный |

бюджет |

финансовых |

|||||||||||||||||||||||

|

установленных социальных стан- |

полномочий можно отнести пол- |

ресурсов38 привела к тому, что |

|||||||||||||||||||||||||

|

дартов, добровольно-обязатель- |

номочия в сферах: регулирова- |

государственная |

|

региональная |

|||||||||||||||||||||||

|

ные |

полномочия – |

перевести в |

ния системы органов государст- |

политика в России может осуще- |

|||||||||||||||||||||||

|

собственные полномочия субъек- |

венной власти субъектов Феде- |

ствляться |

только |

при |

наличии |

||||||||||||||||||||||

|

тов Федерации, а субделегиро- |

рации, порядка их организации и |

мощной |

системы |

трансфертов, |

|||||||||||||||||||||||

|

ванные |

(частично) – |

в |

полномо- |

деятельности; установления ос- |

нацеленной: |

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

нов политики регионов в области |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

37 Существующих механизмов явно |

экономического, |

экологического, |

38 |

Более того, на протяжении ряда |

|||||||||||||||||||||||

|

социального, культурного и иного |

|||||||||||||||||||||||||||

|

недостаточно, |

даже |

с |

учетом |

Указа |

|

||||||||||||||||||||||

|

развития; |

финансово-кредитной, |

лет основной функцией федерально- |

|||||||||||||||||||||||||

|

Президента РФ |

¹825 |

«Об оценке |

го бюджета было перераспределение |

||||||||||||||||||||||||

|

налоговой |

политики, |

бюджетной |

|||||||||||||||||||||||||

|

эффективности деятельности органов |

финансовых ресурсов между другими |

||||||||||||||||||||||||||

|

системы и организации бюджет- |

|||||||||||||||||||||||||||

|

исполнительной |

власти |

субъектов |

составляющими бюджетной системы |

||||||||||||||||||||||||

|

ного процесса в регионах; |

госу- |

||||||||||||||||||||||||||

|

Российской Федерации» (см.: Указ |

(не только субфедеральными бюдже- |

||||||||||||||||||||||||||

|

дарственной |

собственности |

||||||||||||||||||||||||||

|

Президента РФ ¹825 от 28 июня |

тами, но и бюджетами государствен- |

||||||||||||||||||||||||||

|

2007 г. // СЗ РФ. ¹27. Ст. 3256). |

субъектов Федерации и управле- |

ных внебюджетных фондов). |

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Проблемы и перспективы децентрализации полномочий в Российской Федерации |

|

|

21 |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

∙на финансовое выравнива- ние уровней бюджетной обеспе- ченности;

∙на преодоление последст- вий реализации номинально еди- ной модели формирования до- ходной базы региональных бюд- жетов39.

Результатом такой практики не могло не стать, с одной стороны, фиксируемое экспертами замед-

ление развития и темпов роста экономик благополучных регио- нов (за исключением Москвы). С другой, – консервирование эко-

номической отсталости ряда «слабых» регионов, дополняемое

оказанием им социальных услуг за счет средств федерального бюджета на минимально уста- новленном уровне.

Отмеченные негативные ре- зультаты – это итог попытки вы- строить единую для всех субъек- тов Федерации модель межбюд- жетных отношений. Эта попытка в условиях значительной соци- ально-экономической диффе- ренциации регионов, могла иметь только один результат. Модель распределения налого- вых полномочий, налоговых до- ходов, система межбюджетных трансфертов и бюджетных кре- дитов (т.е. всех основных компо- нентов, формирующих финансо- вый «срез» межбюджетных отно- шений) вынужденно приобрела

выраженную асимметричную форму.

В сложившейся ситуации на третьем этапе развития федера- тивных отношений у Правитель- ства РФ имеется только два ва- рианта поведения:

∙ориентация на сохранение формально симметричной моде- ли межбюджетных отношений, исключающей из числа участни-

ков инновационного развития ряд региональных экономик;

∙осуществление последова-

тельного перехода от формально симметричной модели межбюд- жетных отношений к формализо- ванной асимметричной модели.

Как было показано выше, за-

дача инновационного развития национальной экономики требует выбора второго варианта пове- дения.

39 На рисунках 1 и 2 Приложения

представлены данные о душевых бюджетных доходах региональных бюджетов в 2011 г., до и после ока- зания федеральной финансовой по- мощи.

4.1. Основы перехода к асимметричной модели

Мировой практике известно много примеров симметричных моделей финансовых взаимоот- ношений. Эта же практика знает достаточно вариантов асиммет- ричных (в той или иной степени) моделей межбюджетных отноше- ний (финансовой их составляю- щей, в первую очередь)40. Но

выбор национальной модели межбюджетных отношений все-

гда определяют особенности национальной экономики, госу- дарственного устройства, нацио- нального менталитета.

Например, канадская модель межбюджетных отношений, реа- лизуемая в ситуации значитель- ных экономико-географических различий провинций, высокой (но существенно ниже россий- ской) дифференциации уровней экономического развития регио- нальных экономик, значимости в

экономике отдельных регионов природоресурсной составляю- щей, разницы этнокультурных традиций и пр. допускает:

∙различные режимы налого- обложения прибыли и индивиду- альных доходов провинциальны- ми подоходными налогами;

∙различные ставки феде-

ральных налогов на территории различных провинций (акцизов,

индивидуального подоходного налога);

∙действие соглашений о сборе налогов, периодически подлежащих перезаключению,

регламентирующих некоторые элементы налогового админист- рирования;

∙понижение ставок феде-

рального налога на территории провинции для возможного вве- дения повышенных ставок про-

винциального налога при условии отказа провинции от участия в некоторых федеральных про- граммах (отказ от федерального финансирования некоторых рас- ходов);

∙существование de facto

трех режимов налогообложения косвенными налогами на терри- тории страны (сочетания Феде-

40 Полностью симметричную мо-

дель федеративных отношений найти вообще сложно. США, Канада, Гер- мания, Австралия, Индия, Мексика,

Бразилия являются асимметричными федерациями.

рального НДС с провинциальны- ми налогами с продаж41);

∙ участие или неучастие (на добровольной основе) провинций в федеральных программах (т.е.

федеральное финансирование некоторых категорий расходов на территории провинций) и др.

Таким образом, канадский опыт доказывает, что построение асимметричной модели меж-

бюджетных отношений не предполагает, как полагают некото- рые отечественные авторы, ин-

дивидуализацию взаимоотно-

шений федерации с отдельными «особо выдающимися региона- ми». Преимущества данной мо- дели в том, что ее методологиче-

ской основой выступает право на добровольное избрание (в

зависимости от объективных экономических обстоятельств и принятого региональными вла- стями решения) одной из не-

скольких схем42 взаимоотноше-

ний (финансовых) федерации и ее субъектов. А это исключает опасность начала «войны сувере- нитетов» и позволяет решать возникающие проблемы без вы- раженной конфронтации.

Переход российской экономи-

ки к асимметричной модели межбюджетных отношений мы предлагаем осуществлять в два этапа.

На первом этапе модель бу-

дет применяться в тестовом ре- жиме. Продолжительность эта- па – 5 лет, в рамках которых бу- дут отрабатываться механизмы, выявляться проблемы и противо- речия, определяться способы их

41В настоящее время на террито- рии Канады в двух провинциях дейст- вует только федеральный НДС, на территории четырех провинций дейст- вует и федеральный НДС, и провин- циальные налоги на розничные про- дажи, а на территории еще пяти про-

винций действует гармонизированный налог с продаж, который представляет собой по конструкции НДС, но взи-

маемый по более высокой ставке с учетом того, что в ее составе есть «доля» провинции. При этом ставки гармонизированного налога и феде- ральная «доля» в структуре ставок по провинциям различаются.

42Строго говоря, они не оформ- ляются как единые схемы. Просто провинция участвует (или не участву- ет) в соглашении о сборе налогов, на

еетерритории действует тот или иной режим общих налогов на товары и услуги и т.д. Фактически провинции

осуществляют выбор из некоторого набора элементов.

22 |

МУНИЦИПАЛЬНАЯ ЭКОНОМИКА N¹4/2012 ФИНАНСЫ И БЮДЖЕТ |

устранения. Условия новых прин- ципов взаимодействия Федера- ции и ее субъектов, а также ос- новные положения модели долж- ны быть оговорены в норматив- ном акте (постановление Прави- тельства). «Запуск» модели также

потребует внесения в Бюджетный кодекс поправок, допускающих подобный эксперимент. Это по-

зволит сделать асимметричную модель (на определенный, огра- ниченный по времени срок) леги- тимной.

На втором этапе, когда мо-

дель будет отработана, ее поло-

жения в полном объеме следует закрепить в Бюджетном кодексе.

4.2. Пересмотр доходных и расходных полномочий

Обращаясь к основам форми-

рования адекватной российским реалиям асимметричной модели, отметим, что, по нашему мне- нию, она должна базироваться на четырех базовых положениях:

∙расширении круга собст- венных налоговых доходов;

∙изменении порядка финан- сирования целого ряда расходов;

∙адекватное расширение от- ветственности региональных вла- стей;

∙пересмотр действующей системы трансфертов.

Первое положение. Расши-

рение круга налоговых доходов консолидированных бюджетов всех субъектов Федерации за счет увеличения доли их собст- венных доходов. Закономерен вопрос: передавать регионам доходы или налоговую базу? Оба

варианта имеют свои плюсы и минусы. Так, передача доходов

может быть осуществлена без значительных изменений в нало- говой системе страны, а значит

без дополнительных шоков для налогоплательщиков. Однако при таком варианте не следует рас-

считывать на существенное рас-

ширение полномочий и повышение уровня ответственности региональных вла-

стей за состояние и развитие экономики региона.

Передача налоговой базы предполагает, что субъект Феде- рации получает право самостоя- тельно (в определенных преде- лах) устанавливать элементы на- лога (все или некоторые), а не

только получать определенный вид налоговых доходов. Этот ва-

риант предполагает более вы-

сокий уровень ответственно-

сти руководства субъекта Фе-

дерации за состояние экономики и динамику развития региона.

Отрицательным моментом здесь является необходимость пере-

смотра действующей налоговой системы, поскольку ни одна из

закрепленных за федеральным бюджетом «баз» не может быть эффективно43 передана на суб- федеральный уровень44. Значит,

нужен поиск дополнительной «налоговой базы». А это предпо-

лагает введение нового налога.

Здесь прослеживаются два варианта, каждый из которых

также имеет свои позитивные и негативные стороны:

∙введение налога с продаж (возврат к этому налогу) – про-

изошедшее вследствие такого решения повышение доходов бюджетов субъектов Федерации может сопровождаться ростом цен на потребительские товары;

∙введение дополнительного налога на недвижимость (доро- гостоящие объекты недвижимо- сти) либо некого налога на рос- кошь – здесь велика вероятность (это подтверждают многочислен- ные случаи неоправданного по- вышения налогов на землю му- ниципалитетами) произвольной трактовки того, что относить к предметам роскоши.

Нетрудно понять, что рассмот- ренные варианты излишне про- сты для российской ситуации.

Поэтому решение вопроса о расширении круга собственных доходов региональных бюджетов не может быть столь примитив- ным. Необходим более сложный подход, один из вариантов кото- рого предлагается ниже и пред-

полагает одновременное осу-

43В рамках теории экономики об- щественного сектора сложилась сис- тема критериев, определяющая воз-

можность эффективной эксплуатации различных налоговых баз на разных уровнях государственного и муници- пального управления. В число этих критериев традиционно входят кри- терий мобильности налоговой базы, критерий эффекта масштаба, крите- рий макроэкономического регулиро- вания, критерий границ юрисдикции

инекоторые другие. В данном случае авторы руководствуются именно эти- ми критериями.

44В рамках сложившейся модели межбюджетных отношений за феде-

ральным бюджетом закреплены такие «базы» (и доходы от них) как: добав- ленная стоимость, частично акцизы,

добыча полезных ископаемых и внешнеэкономический оборот.

ществление пяти групп меро- приятий.

Во-первых, следует осущест-

вить понижение ставки НДС на 1,5 п.п. (до 16,5% против дейст- вующих 18%) при предоставле-

нии субъектам Федерации права вводить собственный налог с продаж по максимальной ставке в 5%45. Данные меры, вероятно,

потребуют внесения некоторых изменений в порядок установле- ния (и размеры) ставок по нало- гам, взимаемым в рамках специ- альных налоговых режимов46. Однако возникающие техниче- ские проблемы компенсирует то, что понижение ставки НДС по- зволит «создать» новую налого- вую базу в виде розничного то- варооборота, которая будет за-

креплена за субфедеральным уровнем.

Во-вторых, потребуется отме-

на ограничений на установление размеров региональной состав- ляющей ставки налога на при- быль (в настоящее время регио-

ны устанавливают ее в интервале 13,5-18%) для регионов, пере- шедших на формирование фи-

нансовых отношений по первой и второй схемам межбюджетных отношений (более подробно при-

водимые схемы описаны ниже в таблице 2).

В-третьих, следует предоста-

вить субъектам Федерации право (в рамках первых двух схем) во-

дить дополнительный налог на имущество (в форме налога на роскошь) с закреплением посту- плений от этого налога за муни- ципальными бюджетами.

В этом случае каждый из наи-

более финансово благополучных субъектов Федерации может оп- ределить, что признается «пред- метом роскоши» на его террито- рии. При этом существенная часть методического обеспече- ния такой конкретизации (хотя бы в самом общем виде) может

быть возложена на Федеральную налоговую службу.

45Указанное соотношение, рас-

считано исходя из соотношений сумм НДС и налога с продаж, поступивших

вбюджетную систему РФ в 2003 г. (последний год действия региональ- ного налога с продаж) с учетом неко- торых изменений, внесенных в поря- док расчета и ставки НДС к настоя- щему времени.

46Это связано с тем, что для этой

группы предприятий введение налога с продаж может увеличить налоговую нагрузку (административную нагрузку увеличит точно).

Проблемы и перспективы децентрализации полномочий в Российской Федерации |

23 |

В-четвертых, потребуется вы- делить «компенсационную дота- цию» бюджетам субъектов Фе- дерации. Она компенсирует по- тери (расчетные) регионального бюджета от установленных фе-

деральным законодательством налоговых льгот по налогу на имущество организаций и зе- мельному налогу. Отмена феде-

ральных налоговых льгот по этим налогам, как это планиру- ется в настоящее время, приве-

дет к ухудшению финансового положения отдельных налого- плательщиков и потребует до- полнительных расходов от фе- дерального бюджета (увеличе- ния бюджетного финансирова-

ния организаций на сумму этих налогов) и региональных бюдже- тов.

Наконец, в-пятых, региональ- ному бюджету следует предоста- вить возможность участия в рас-

пределении общих доходов от НДС по нормативу. Норматив

предлагается определять как 20% суммы НДС, поступившей в

консолидированный бюджет страны по итогам предшествую- щего квартала, в расчете на душу населения, умноженную на чис- ленность населения соответст- вующего региона (данный трансферт может быть ежеквар- тальным или ежемесячным). Для

расчета следует использовать не региональные данные, а сумму НДС, поступившего в бюджетную систему страны47. Фактически

это дополнительный нецелевой трансферт субфедеральным бюджетам. Участие в распреде- лении НДС означает для субъек-

та Федерации отказ от получения некоторых категорий субсидий и (или) субвенций из федерального бюджета при сохранении обязан- ности финансировать соответст-

вующие целевые расходы за счет собственных средств.

Все предложенные выше эле-

менты модели предполагают су-

щественный пересмотр и про-

цедур, и порядка финансирова- ния расходов, а также порядка финансирования дефицита ре- гиональных бюджетов. И то и

47 Россия имеет опыт зачисления НДС по нормативу в доходы регио- нальных бюджетов (до 2001 г.). Но тогда в качестве базы использовал- ся НДС, полученный на территории соответствующего региона. Это приводило к еще более существен-

ной дифференциации бюджетов по показателю среднедушевых дохо- дов.

другое требует детального углуб- ленного анализа, который невоз- можно представить в рамках не- большого доклада. Поэтому ниже этот аспект проблемы будет за- трагиваться лишь по мере необ- ходимости.

Второе положение. Измене-

ние порядка финансирования ряда расходов (групп расходов). Расширение круга (и объема) собственных доходов субфеде-

ральных бюджетов предполагает

изменение порядка финансирования части расходов как в пределах собственных полномо- чий, так и по передаваемым пол- номочиям. На этом вопросе мы не останавливаемся подробно,

поскольку выработка конкретных предложений и их количествен-

ная оценка требуют специальных исследований.

Третье положение. Адекват-

ное увеличению объема собст- венных доходов и доходных пол- номочий расширение ответст- венности региональных властей, как перед населением региона, так и перед Федерацией. По-

скольку действующая модель ответственности региональных властей перед вышестоящим уровнем власти (Президентом РФ) доказала свою непригод- ность, создание новой схемы формирования системы меж- бюджетных трансфертов не име-

ет смысла вне нового подхода к повышению уровня этой ответственности.

Данная проблема требует осо-

бого исследования и полноценно может быть прояснена только в рамках первого этапа реформы межбюджетных отношений. На сегодня очевидно лишь то, что

уровень ответственности органов власти субъектов Федерации перед населением и Федерацией (понимаемой как все граждане страны, а не группа чиновников в Москве), должен быть адекватен принимаемым на себя полномо- чиям, а также величине доходов субфедеральных бюджетов. Ясно и то, что предмет данной ответ- ственности доложен быть пре- дельно конкретен и, как мы пола- гаем, сведен на втором этапе реформы межбюджетных отно- шений к обеспечению опреде- ленного федеральным законода-

телем качества жизни граждан

России.

Четвертое положение. За-

мена некоторых целевых транс- фертов (субсидий и субвенций)

дополнительными собственными

доходами или дополнительной дотацией (нецелевой трансферт)

при сохранении обязанности по финансированию соответствую-

щих групп расходов и контроля за минимально допустимой вели-

чиной этих расходов со стороны Федерации. Полагаем, что изме-

нение порядка формирования собственных доходов бюджетов субъектов Федерации должно сопровождать формирование но-

вой схемы формирования системы межбюджетных трансфертов.

Мировая практика фиксирует определенную цикличность развития данной системы. Обу- словлено это тем, что возникно- вение конкретной проблемы тре-

бует формирования специальной программы по ее решению (фи- нансированию). По истечении определенного срока накаплива- ется значительное число смеж- ных или сходных программ (под- программ), а повышение эффек-

тивности их функционирования и использования финансовых ре-

сурсов требует их объединения и укрупнения48. На этой основе формируется «блочный грант» (трансферт для финанси- рования блока программ), на-

правленный на решение новых проблем.

Укрупнение программ актуаль- но и для России. Так, перечень программ (целей), на которые

выделяется финансирование из федерального бюджета, а сред- ства поступают в бюджеты субъ- ектов Федерации и муниципаль- ных образований, довольно ве- лико (см. таблицу 3 Приложения). В этих условиях очевидна по- требность в группировке про- грамм (и их финансовых ресур- сов) для более эффективной реализации их целей и эффек- тивного использования финансо- вых средств.

Расширение собственных до- ходов субфедеральных бюдже- тов будет иметь место преиму- щественно за счет перераспре- деления в их пользу части дохо- дов. Это предполагает осущест- вление оценки хотя бы некото- рых потерь федерального бюд-

жета в результате реализации предложенных мероприятий.

Подобная оценка приведена в таблице 1.

48 И американская, и канадская

модели бюджетного федерализма прошли не один «цикл жизни» таких программ.

24 |

МУНИЦИПАЛЬНАЯ ЭКОНОМИКА N¹4/2012 ФИНАНСЫ И БЮДЖЕТ |

Таблица 1

Потери федерального бюджета от перераспределения доходов в пользу субъектов РФ

Мероприятие |

|

Для региональных |

|

|

|

Для федерального бюджета |

||||||||||||

|

бюджетов |

|

|

Потери доходов |

|

|

Сокращение расходов |

|||||||||||

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

Замещает дотации (все) |

|

|

|

|

|

|

Сокращение размеров ФФПР, |

||||||||

20% суммы поступлений НДС в |

|

для 48 регионов, по Хан- |

|

|

|

|

|

|

а также сумм целевых видов |

|||||||||

|

ты-Мансийскому АО за- |

|

|

20% суммы НДС |

|

финансовой помощи по 48 |

||||||||||||

расчете на душу населения |

|

|

|

|

||||||||||||||

|

мещает все целевые |

|

|

|

|

|

|

|

регионам (в различных про- |

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

гранты |

|

|

|

|

|

|

|

порциях) |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

Замещает дотации для 8 |

|

|

|

|

|

|

Сокращение размеров ФФПР, |

||||||||

Дополняется введением налога с |

|

регионов, а еще для 17 |

|

|

|

|

|

|

а также сумм целевых видов |

|||||||||

продаж (исходя из действовав- |

|

регионов происходит |

|

1,5 п.п. ставки НДС |

|

финансовой помощи по 48 |

||||||||||||

шей в 2001 г. схемы) |

|

замещение всех целевых |

|

|

|

|

|

|

регионам (в различных про- |

|||||||||

|

|

|

грантов |

|

|

|

|

|

|

|

порциях) |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Отмена ограничений на ставку |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

налога на прибыль и предостав- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ление права вводить дополни- |

|

|

|

|

|

|

|

Нет |

|

|

|

|

|

Нет |

|

|||

тельный налог на имущество для |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

некоторых регионов (первые две |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

группы) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Проведение |

количественных |

Высказанные |

ранее |

предложе- |

Первый. Участие или не уча- |

|||||||||||||

оценок этих потерь требует до- |

ния относятся к числу общих и, |

стие в |

системе |

бюджетного |

||||||||||||||

полнительных исследований (преж- |

согласно гипотезе доклада, долж- |

выравнивания (получение до- |

||||||||||||||||

де всего в части оценок потенци- |

ны варьировать в субъектах Феде- |

тации на выравнивание уровня |

||||||||||||||||

ального изменения порядка фи- |

рации с различным уровнем соци- |

бюджетной |

обеспеченности). |

|||||||||||||||

нансирования расходов) и не мо- |

ально-экономического |

развития. |

Подход |

предполагает отсутст- |

||||||||||||||

жет быть проведено в рамках на- |

||||||||||||||||||

Поэтому ниже предлагаются четы- |

вие |

дотации |

на выравнивание |

|||||||||||||||

стоящего доклада. |

|

|

||||||||||||||||

|

|

ре схемы формирования финансо- |

уровня |

бюджетной |

обеспечен- |

|||||||||||||

|

|

|

||||||||||||||||

4.3. Возможные схемы |

вых взаимоотношений |

региона и |

ности для некоторых регионов |

|||||||||||||||

финансовых |

|

|

Федерации, различающиеся |

по |

(первая и вторая схемы табли- |

|||||||||||||

взаимоотношений |

десяти параметрам. |

|

|

|

|

цы 2). |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 2 |

|

|

Основные элементы схем межбюджетных отношений |

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

Параметры |

|

|

Первая |

Вторая |

|

Третья схе- |

|

Четвертая |

|||||||||

|

|

|

схема |

схема |

|

|

ма |

|

|

схема |

||||||||

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Дотации на выравнивание уровня бюджетной |

|

|

нет |

|

нет |

|

|

да |

|

|

да |

|||||||

обеспеченности |

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Дотации на поддержание сбалансированности |

|

|

нет |

|

нет |

|

|

да |

|

|

да |

|||||||

бюджета |

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Компенсирующий трансферт |

|

|

|

да |

|

|

да |

|

|

да |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Право введения налога с продаж |

|

|

|

да |

|

|

да |

|

|

да |

|

|

да |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Право на участие в распределении НДС |

|

|

да |

|

|

да |

|

|

да |

|

|

нет |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Ограничения на размеры региональной состав- |

|

|

нет |

|

нет |

|

|

да |

|

|

да |

|||||||

ляющей ставки налога на прибыль организаций |

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Право на введение местного налога на роскошь |

|

|

да |

|

|

да |

|

|

нет |

|

|

нет |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Обязанность по финансированию ряда федераль- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

ных мандатов за счет собственных доходов |

|

|

да |

|

|

да |

|

|

нет |

|

|

нет |

||||||

(сокращение субсидий и субвенций) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Тип контроля за оказанием государственных услуг |

|

|

|

А |

|

|

Б |

|

|

Б |

|

|

В |

|||||

|

|

|

|

|

|

|

|

|||||||||||

Объем прав в области государственных |

|

Расширен- |

Действую- |

|

Действую- |

|

Действую- |

|||||||||||

(субфедеральных) заимствований |

|

|

ный |

|

щий |

|

|

щий |

|

|

щий |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Без обяза- |

|

Без обяза- |

|

Без обяза- |

|||||

Тип государственных региональных программ |

|

Только до- |

тельного |

|

|

тельного |

|

тельного |

||||||||||

|

левые |

долевого |

|

|

долевого |

|

долевого |

|||||||||||

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

участия |

|

|

участия |

|

участия |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Наличие специальных федеральных программ |

|

|

нет |

|

нет |

|

|

да |

|

|

да |

|||||||

регионального развития |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Проблемы и перспективы децентрализации полномочий в Российской Федерации |

25 |

Второй. Участие или неучастие в модели распределения НДС (по описанной выше схеме – 20% поступивших в бюджетную сис- тему сумм в расчете на душу на- селения).

Третий. Отсутствие (или сохра- нение) ограничений на регио- нальную компоненту ставки нало- га на прибыль организаций.

Четвертый. Предоставление (не предоставление) права на введе-

ние дополнительного налога на имущество в виде налога на рос- кошь.

Пятый. Определение групп рас- ходов, подлежащие финансирова-

нию за счет собственных доходов региональных бюджетов (или по- зиции, по которым из федерально-

го бюджета выделяются некоторые субсидии и субвенции).

Шестой. Определение подле- жащих контролю со стороны Фе-

дерации параметров и принципов этого контроля. Можно выделить несколько схем с различающими- ся параметрами контроля:

∙общий объем предоставле-

ния государственных услуг на уровне не ниже среднего (или установленного норматива) по стране (по ключевым позициям) как по сферам федеральной от- ветственности, так и по сферам ответственности регионов (схема «А» таблицы 2);

∙выделение сфер, где кон-

троль носит общий характер и сохраняется постатейный кон- троль за предоставлением услуг, их финансированием, и др. пара- метрами (схема «Б» таблицы 2);

∙сохранение ныне действую- щей схемы, при которой средства

на финансирование федеральных мандатов жестко контролируются при введении контроля за качест- вом, объемом и своевременно- стью предоставления соответству- ющих услуг (схема «В» таблицы 2).

Седьмой. Права по осуществ- лению заимствований для финан- сирования дефицита региональ- ного бюджета и целевых инвести- ционных проектов. Также должны различаться установленные Бюд-

жетным кодексом предельные значения суммы долга, доли рас- ходов на обслуживание государ- ственного (регионального) долга. Условно для схематичного описа-

ния могут быть предложены два варианта: действующий объем прав и их расширенный объем.

Последний также может быть в двух вариантах: расширение прав

только в части финансирования дефицита бюджета, либо и в час-

ти формирования ресурсов для реализации региональных про- грамм.

Восьмой. Выделение принци-

пиально различающихся типов программ экономического разви- тия – при обязательном долевом участии региона в финансирова- нии и без обязательного участия.

Девятый. Наличие специально

разрабатываемых федеральных программ экономического разви- тия региона, нацеленных на соз- дание рабочих мест и расшире-

ние собственной доходной базы субъекта Федерации.

Десятый. Право формирования

врамках первых двух схем (см. таблицу 2) собственного казна- чейства (при сокращении расхо- дов федерального бюджета).

Предложенные выше измене- ние порядка и источников форми- рования доходов бюджетов субъ- ектов Федерации предполагают, во-первых, учет различий в по- рядке формирования и источни-

ках финансирования расходов и в элементах, которые реально кон- тролируются со стороны Федера- ции. Во-вторых, требуют соответ- ствующей ответственности регио- нальных властей перед населени-

ем региона и перед Федерацией

вцелом.

4.4. Типизация субъектов Российской Федерации

В рамках исследования итогов 2011 г. нами, исходя из формиро- вания трансферта за счет 20% общей суммы налога на добав-

ленную стоимость и введения регионами налога с продаж, были

проведены оценки возможных доходов региональных бюдже-

тов. Оценки налога с продаж производились:

∙исходя из данных о рознич-

ном товарообороте в регионах за

2011 г.;

∙на основе предположения, что налоговая база по этому нало- гу составляет 60% объема роз- ничной торговли, а ставка уста- новлена на уровне 5%.

Для удобства оценки приводи- лись к показателю, отражающему

повышение исходных значений душевых бюджетных доходов и их «приближения» к итоговым значе- ниям фактических душевых бюд-

жетных доходов с учетом всех видов федеральной финансовой помощи (результаты расчетов см.

втаблице 4 Приложения). Таким образом, в рамках первой схемы (см. таблицу 2) предполагается

отмена дотаций на выравнивание

уровня бюджетной обеспеченно- сти и введение дотаций на обес- печение мер по сбалансирован- ности бюджета. При этом регион получает право:

∙на трансферт в размере суммы 20% национального НДС в расчет на душу населения;

∙на компенсирующий транс- ферт;

∙на введение налога с про- даж (с соответствующими моди- фикациями специальных налого- вых режимов).

При этом существенно сокра- щаются целевые средства, пере- даваемые из федерального бюд- жета. Также на более общий (ис- ходя из уровня и качества оказы- ваемых государственных услуг) меняется тип контроля. Расширя-

ются права заимствований для финансирования как дефицита бюджета, так и программ разви- тия. В рамках этой модели реали-

зация федеральных программ регионального развития возмож-

на только при долевом участии бюджета субъекта Федерации. При этом разработка и реализа- ция специальных программ эко- номического развития (федераль- ных) не предполагается.

В эту группу, вероятно, войдут

наиболее мощные с точки зре-

ния экономического потенциала,

изанимающие активную и ответственную (перед населением) позицию региональными властями регионы: г. Москва,

Ярославская, Липецкая, Тюмен- ская, Свердловская и Кемеров- ская области, Ханты-Мансийский

иЯмало-Ненецкий автономные округа, республики Башкортостан

иТатарстан и некоторые другие субъекты Федерации.

В рамках второй схемы (см.

таблицу 2) также предполагается

отмена дотаций на выравнивание уровня бюджетной обеспеченно- сти и введение дотаций на обес- печение мер по сбалансирован- ности бюджета. Расширяются

права субъекта Федерации по формированию собственной на- логовой политики (в части налога

на прибыль и дополнительного налога на имущество), а регион получает право:

∙на трансферт в размере суммы 20% национального НДС в расчете на душу населения;

∙на компенсирующий транс-

ферт и право введения на своей территории налога с продаж (с соответствующими модифика-

циями специальных налоговых режимов).

26 |

МУНИЦИПАЛЬНАЯ ЭКОНОМИКА N¹4/2012 ФИНАНСЫ И БЮДЖЕТ |

При этом существенно сокра- |

эти цели средствами из феде- |

Наиболее |

вероятными |

|

регио- |

|||||||||||||||||||

щаются целевые средства, пере- |

рального бюджета. |

|

|

|

|

нами, которые смогут перейти на |

||||||||||||||||||

даваемые из федерального бюд- |

Для данной схемы сохраняется |

построение |

финансовых |

взаимо- |

||||||||||||||||||||

жета. Тип контроля меняется на |

действующий режим регулирова- |

отношений с федеральным бюд- |

||||||||||||||||||||||

комбинированный – |

выделяются |

ния прав заимствований. Реали- |

жетом в рамках данной модели, |

|||||||||||||||||||||

сферы |

более |

общего |

контроля |

зация |

федеральных |

программ |

являются: Республики Бурятия, |

|||||||||||||||||

при сохранении некоторых сфер, |

регионального развития возмож- |

Ингушетия, Чеченская Республика |

||||||||||||||||||||||

в которых сохраняется действую- |

на не только при долевом участии |

и другие, имеющие низкий уро- |

||||||||||||||||||||||

щая модель контроля за финан- |

бюджета субъекта Федерации, но |

вень бюджетной обеспеченно- |

||||||||||||||||||||||

сированием федеральных манда- |

и без участи финансовых ресур- |

сти, регионы. |

|

|

|

|

|

|

|

|||||||||||||||

тов и фактически передаваемыми |

сов региона. При этом возможна |

Завершая, отметим, что наибо- |

||||||||||||||||||||||

на эти цели средствами. Расши- |

(целесообразна) разработка и |

лее серьезными |

аргументами |

|||||||||||||||||||||

ряются права заимствований для |

реализация |

специальных |

про- |

против |

построения |

асиммет- |

||||||||||||||||||

финансирования |

дефицита бюд- |

грамм |

экономического |

развития |

ричной |

модели |

межбюджетных |

|||||||||||||||||

жета. В рамках данной схемы реа- |

(федеральных). |

|

|

|

|

|

отношений в России могут быть |

|||||||||||||||||

лизация федеральных |

программ |

Наиболее |

вероятные |

регионы, |

два аргумента. |

|

|

|

|

|

|

|

||||||||||||

регионального развития возможна |

которые смогут перейти на по- |

Во-первых, на протяжении по- |

||||||||||||||||||||||

не только при долевом участии |

строение финансовых |

взаимоот- |

следних лет велась работа по |

|||||||||||||||||||||

бюджета субъекта Федерации, но |

ношений с федеральным бюдже- |

формированию единого |

порядка |

|||||||||||||||||||||

и без участия финансовых ресур- |

том в рамках данной схемы, вы- |

предоставления |

трансфертов |

|||||||||||||||||||||

сов региона. Разработка и реали- |

ступят субъекты |

Федерации |

с |

(всех видов) из федерального |

||||||||||||||||||||

зация специальных программ эко- |

невысоким |

уровнем |

экономи- |

бюджета. На реализацию этой |

||||||||||||||||||||

номического развития (федераль- |

ческого потенциала, который не |

задачи были направлены значи- |

||||||||||||||||||||||

ных) не предполагается. |

|

позволяет их властям формиро- |

тельные усилия и были достигну- |

|||||||||||||||||||||

В эту группу, вероятно, могут |

вать собственную экономическую |

ты определенные успехи. Однако |

||||||||||||||||||||||

быть включены регионы со сред- |

политику. К таковым принадле- |

реализация предлагаемого выше |

||||||||||||||||||||||

ним |

уровнем |

экономического |

жат: Кировская, Брянская, Пен- |

потребует существенного, а по |

||||||||||||||||||||

потенциала, |

но |

проводящие |

зенская |

области, |

Приморский |

ряду позиций, – радикального |

||||||||||||||||||

активную экономическую поли- |

край и другие регионы. |

|

|

|

пересмотра этого порядка и пе- |

|||||||||||||||||||

тику (в меру предоставленных им |

В рамках |

четвертой схемы |

рехода к формированию принци- |

|||||||||||||||||||||

полномочий). Наиболее вероятны- |

(см. таблицу 2) также предпола- |

пиальной иной модели. |

|

|

|

|

|

|

||||||||||||||||

ми регионами здесь выступят: Мо- |

гается |

сохранение |

дотаций |

на |

Во-вторых, проблема нефинан- |

|||||||||||||||||||

сковская, Ленинградская, Орен- |

выравнивание уровня бюджетной |

сируемых федеральных мандатов, |

||||||||||||||||||||||

бургская области, г. Санкт- |

обеспеченности |

и |

дотации |

|

на |

имевшая критический характер в |

||||||||||||||||||

Петербург, Республика Коми и ряд |

обеспечение мер по сбалансиро- |

начале 2000-х годов, если и не |

||||||||||||||||||||||

других регионов. |

|

|

|

ванности бюджета (как и в рамках |

преодолена полностью, то на пути |

|||||||||||||||||||

В рамках третьей схемы (см. |

третьей схемы). При этом регион |

ее решения достигнуты сущест- |

||||||||||||||||||||||

таблицу 2) предполагается сохра- |

не получает право на трансферт |

венные успехи. Предлагаемая в |

||||||||||||||||||||||

нение |

дотаций |

на |

выравнивание |

за счет НДС, но имеет право вво- |

докладе |

модель |

в значительной |

|||||||||||||||||

уровня |

бюджетной |

обеспеченно- |

дить на своей территории налог с |

мере стравит под сомнение воз- |

||||||||||||||||||||

сти и дотации на обеспечение |

продаж (с соответствующими мо- |

можность окончательного |

реше- |

|||||||||||||||||||||

мер по сбалансированности бюд- |

дификациями специальных нало- |

ния этой проблемы. |

|

|

|

|

|

|

||||||||||||||||

жета. При этом регион получает |

говых режимов). В отношении |

Единственным |

существенным, |

|||||||||||||||||||||

право на трансферт в размере |

субсидий и субвенций из феде- |

но, по нашему мнению, неоспо- |

||||||||||||||||||||||

суммы 20% национального НДС в |

рального бюджета сохраняется в |

римым |

аргументом |

в |

пользу |

|||||||||||||||||||

расчете на душу населения, на |

целом действующая схема. Тип |

сформулированных выше пред- |

||||||||||||||||||||||

компенсирующий |

|

трансферт и |

контроля принципиально не ме- |

ложений |

является |

авторская |

||||||||||||||||||

право введения на своей терри- |

няется – сохраняется |

действую- |

оценка |

результативности |

сло- |

|||||||||||||||||||

тории налога с продаж (с соот- |

щая модель контроля за финан- |

жившейся модели межбюджетных |

||||||||||||||||||||||

ветствующими |

|

модификациями |

сированием федеральных манда- |

отношений. Полагаем, что сохра- |

||||||||||||||||||||

специальных налоговых режимов). |

тов фактически |

передаваемыми |

нение |

системы, |

формирующей |

|||||||||||||||||||

Так же как и в рамках первой схе- |

на эти цели средствами. |

|

|

мощные |

|

центростремительные |

||||||||||||||||||

мы |

расширяются |

права региона |

Для данной схемы сохраняется |

потоки финансовых, трудовых и |

||||||||||||||||||||

на проведение собственной нало- |

действующий режим регулирова- |

интеллектуальных |

ресурсов, |

а |

||||||||||||||||||||

говой политики. |

|

|

|

ния прав заимствований. Реали- |

также аналогичным образом осу- |

|||||||||||||||||||

В отношении субсидий и суб- |

зация |

федеральных |

программ |

ществляемый процесс |

принятия |

|||||||||||||||||||

венций из федерального бюджета |

регионального развития возмож- |

федеральным центром не только |

||||||||||||||||||||||

сохраняется действующая схема |

на не только при долевом участии |

общенациональных, но и регио- |

||||||||||||||||||||||

(хотя определенные модификации |

бюджета субъекта Федерации, но |

нальных решений, не обеспечи- |

||||||||||||||||||||||

в связи с расширением объема |

и без участия финансовых ресур- |

вает необходимого (и потенци- |

||||||||||||||||||||||

собственных |

доходов |

региона |

сов региона. При этом возможна |

ально возможного) роста эф- |

||||||||||||||||||||

представляются |

целесообразны- |

(целесообразна) разработка и |

фективности социально-эконо- |

|||||||||||||||||||||

ми). Тип контроля меняется на |

реализация |

специальных |

про- |

мического |

развития |

страны |

и |

|||||||||||||||||

комбинированный – |

выделяются |

грамм |

экономического |

развития |

ее регионов. |

|

|

|

|

|

|

|

||||||||||||

сферы |

более |

общего |

контроля |

(федеральных). Четвертая схема |

Представляется, что этот аргу- |

|||||||||||||||||||

при сохранении некоторых сфер, |

отличается от третьей |

наличием |

мент «за» перевешивает все ар- |

|||||||||||||||||||||

в которых сохраняется действую- |

(в третьей) права на участие в |

гументы «против», если задачей |

||||||||||||||||||||||

щая форма контроля за финанси- |

распределении НДС и типом кон- |

развития основ реальной феде- |

||||||||||||||||||||||

рованием федеральных мандатов |

троля со стороны Федерации (см. |

рации в России является не про- |

||||||||||||||||||||||

и фактически передаваемыми на |

таблицу 2). |

|

|

|

|

|

|

цесс, а результат. |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Проблемы и перспективы децентрализации полномочий в Российской Федерации |

|

|

|

27 |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Заключение

Занимаясь в течение многих лет проблемами развития феде- ративных отношений, авторы док-

лада неоднократно убеждались в том, что поиск простых формул такого развития порождает по-

спешность в конструировании институтов государственного тер- риториального управления и, как результат, их низкую эффектив- ность. Поэтому являясь сторонни-

ками развития федерализма в России, мы, вместе с тем, отстаи- ваем модель медленного, поэтап- ного движения в данном направ-

лении. Но «медленный» и «по- |

А также обосновать тезис, со- |

||

этапный» не |

означает – стихий- |

гласно которому избежать этой |

|

ный и нерегулируемый. И чтобы |

опасности |

позволит сочетание |

|

подобные тенденции не возобла- |

элементов симметрии и асим- |

||

дали, необходимо сосредоточить- |

метрии в выстраивании отноше- |

||

ся не на очевидном позитиве оз- |

ний между Федерацией и ее |

||

вученных федеральным центром |

субъектами. Потребность в та- |

||

инициатив, а на трудностях, кото- |

ком сочетании не является рос- |

||

рые возникнут при их реализации. |

сийской |

спецификой. Данное |

|

При подготовке доклада мы |

сочетание характерно практиче- |

||

не пытались осуществить все- |

ски для всех федеративных го- |

||

объемлющий |

охват возникаю- |

сударств. И игнорирование это- |

|

щих в рассматриваемой облас- |

го принципиального обстоятель- |

||

ти проблем. Важнее было по- |

ства было, возможно, главной |

||

казать, что их системный харак- |

причиной их перманентной пе- |

||

тер способен свести на нет на- |

резагрузки в последние десяти- |

||

чавшийся позитивный процесс. |

летия. |

|

|

|

|

|

|

|

|

|

|

|

Приложение |

|

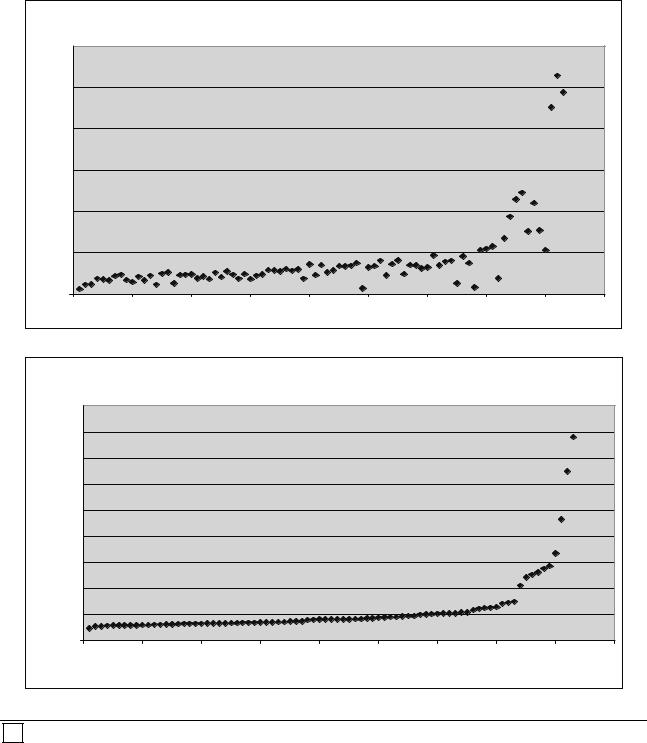

Собственные доходы региональых бюджетов в расчете на душу населения |

|

|||||||

|

|

|

|

(2011г., тыс.руб.) |

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

|

250 |

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

150 |

|

|

|

|

|

|

|

|

|

тысруб. . |

|

|