новая папка 1 / 206410

.pdfУказания по выполнению работы: Использовать для моделирования и расчетов среду электронных таблиц MS Excel.

Содержание отчета:

1.Расчет заработной платы рабочего за месяц при простой повременной системе оплаты труда;

2.Расчет заработной платы рабочего за месяц при повременнопремиальной системе оплаты труда;

3.Расчет заработной платы рабочего за месяц при прямой сдельной оплате труда;

4.Расчет заработной платы рабочего за месяц при сдельнопремиальной системе оплаты труда;

5.Расчет заработной платы рабочего за месяц при сдельнопрогрессивной системе оплаты труда;

6.График зависимости зарплаты на единицу продукции от выпуска;

7.Расчет заработной платы за текущий месяц;

8.Выводы по каждому заданию.

ЛАБОРАТОРНАЯ РАБОТА № 4. КАЛЬКУЛЯЦИЯ ПЛАНОВОЙ СЕБЕСТОИМОСТИ НА ИЗГОТОВЛЕНИЕ ОБРАЗЦА

Тема: Калькуляция плановой себестоимости на изготовление образца

Цель работы: научиться рассчитывать заработную плату при различных системах оплаты труда, определять зависимость заработной платы от выпуска продукции.

Краткий теоретический материал:

Себестоимость продукции представляет выраженные в денежной форме текущие затраты (издержки) предприятий на производство и реализацию продукции (работ, услуг).

В целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных средств; прочие затраты.

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции. Для этого нужно вести учет по статьям калькуляции.

11

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

Калькуляция себестоимости – исчисление себестоимости произведенной продукции (работ, услуг) по данным учета производственных затрат. Калькуляция себестоимости производится по окончании отчетного месяца после принятия к учету всех фактически совершенных затрат.

Вбухгалтерском управленческом учете ежемесячно калькулируется себестоимость общего товарного выпуска и более детализированные показатели себестоимости, например, себестоимость товарных выпусков отдельных видов продукции, себестоимость единицы изделия.

Плановые калькуляции определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал).

Издержки (затраты), включаемые в себестоимость, отличаются различным поведением при изменении объемов производства. По отношению к объему производства продукции затраты подразделяются на переменные и постоянные.

Переменные – это издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации. Общая величина переменных издержек изменяется пропорционально объему производства. Переменные издержки на единицу продукции (средние переменные издержки) – величина постоянная, не зависящая от объема производства. К переменным обычно относят затраты на сырье и материалы, топливо, энергию, транспортные услуги, часть трудовых ресурсов.

Под постоянными понимают такие издержки, сумма которых в данный период времени не зависит от объема производства и реализации. Поведение постоянных издержек коренным образом отличается от поведения переменных издержек при изменении объемов производства. В определенном диапазоне выпуска общая сумма этих издержек остается практически неизменной. Постоянные издержки на единицу продукции (средние постоянные издержки), уменьшаются с ростом объемов производства и растут при их уменьшении.

Валовые издержки предприятия – это сумма его постоянных и переменных издержек.

Внастоящее время в бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода).

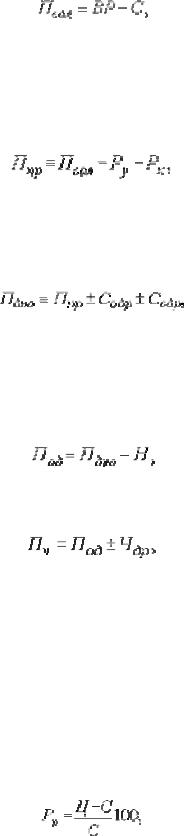

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг:

12

где ВР – выручка от реализации; С – затраты на производство продукции. Выручку от реализации товаров, продукции, работ и услуг называют до-

ходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности.

Прибыль (убыток) от продаж представляет собой валовую прибыль за минусом управленческих и коммерческих расходов:

где Ру – расходы на управление; Рк – коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов. Они подразделяются на операционные и внереализационные доходы и расходы.

Прибыль (убыток) до налогообложения

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы.

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

где Н – сумма налогов.

Чистая прибыль – это прибыль от обычной деятельности, скорректированная на величину чрезвычайных доходов и расходов:

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности.

Рентабельность продукции (норма прибыли) – отношение общей суммы прибыли к издержкам производства и реализации продукции, т.е. относительная величина прибыли, приходящейся на 1 руб. текущих затрат:

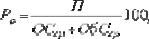

где Ц – цена единицы продукции; С – себестоимость единицы продукции. Рентабельность производствапоказывает отношение общей суммы при-

были к среднегодовой стоимости основных и нормируемых оборотных средств, т.е. величинуприбыливрасчетена1 руб. производственных фондов:

13

где П – сумма прибыли; ОСср – среднегодовая |

стоимость основных |

средств; ОбСср – средние за год остатки оборотных средств. |

|

Этот показательхарактеризуетэффективность |

производственно-хозяйст- |

венной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

Задание №1

Производство продукции в цехе было увеличено с 20 до 30 тыс. ед/г. Приэтомпотребовалосьпостроитьдополнительныйпроизводственныйкорпус.

Определите себестоимость единицы продукции после увеличения объема производства, если известно, что до увеличения объема производства себестоимость единицы продукции была равна 6 тыс.руб., доля условнопостоянных расходов – 30 %; общепроизводственные расходы выросли после увеличения объема производства на 1500 тыс. руб/г.

Задание № 2

За текущий месяц владелец мастерской получил доход в размере 200 тыс. руб. Из этого дохода он должен заплатить 2 тыс. руб. своему помощнику и 500 руб. уборщице. Стоимость затраченного на производство сырья и материалов – 170 тыс. руб.

Определите бухгалтерскую и чистую экономическую прибыль, если владелец мастерской мог бы получать заработную плату 2,5 тыс. руб. и доход на вложенные средства в размере 15 % годовых. (При организации предпри-

ятия владелец вложил в него 100 тыс. руб.) |

|

|

|

||

Задание № 3 |

|

|

|

|

|

Предприятие реализовало за период |

23 475 т |

продукции |

по цене |

||

3 750 руб/т; |

полная |

себестоимость |

единицы |

продукции |

равна |

3 068 руб/т. В том же периоде реализовано излишнее оборудование на сумму 253 тыс. руб.; остаточная стоимость этого оборудования составила 345 тыс. руб. Сумма внереализационных доходов и расходов за рассматриваемый период – 10 тыс. руб. Чрезвычайные доходы отсутствуют. Чрезвычайные расходы составили 20 тыс. руб. Налог на прибыль 35 %.

Рассчитайте валовую прибыль, прибыль до налогообложения, прибыль от обычной деятельности и чистую прибыль.

Задание №4

Загодпредприятиемпроизведенаиреализованаследующаяпродукция:

Вид продукции |

Объем |

|

Себестоимость, |

Средняя цена, |

выпуска, ед. |

|

руб/ед. |

руб/ед. |

|

|

|

|||

вид А |

15 500 |

|

1 700 |

2 000 |

вид Б |

20 000 |

|

1 400 |

1 500 |

вид В |

12 000 |

|

1 500 |

1 800 |

|

14 |

|

|

|

Первоначальная стоимость основных средств на начало года – 40 000 тыс. руб. В марте в эксплуатацию введены новые основные средства на сумму 800 тыс. руб., а в апреле выведены из эксплуатации старые на сумму

12 000 тыс. руб.

Среднеквартальные суммы оборотных средств, тыс. руб:

I |

квартал |

3 457,8 |

II |

квартал |

3 678,3 |

III квартал |

3 289,4 |

|

IV квартал |

3 788,5 |

|

Рассчитайтерентабельностьпроизводстваирентабельностьпродукции.

Указания по выполнению работы: Использовать для моделирования и расчетов среду электронных таблиц MS Excel.

Содержание отчета:

1.Расчет себестоимости единицы продукции;

2.Расчет бухгалтерской и чистой экономической прибыли;

3.Расчет валовой прибыли;

4.Расчет прибыли до налогообложения;

5.Расчет прибыли от обычной деятельности;

6.Расчет чистой прибыли;

7.Расчет рентабельности производства и продукции;

8.Выводы по каждому заданию.

15

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

Основная литература

1.Басовский, Л. Е. Экономический анализ: комплексный экономический анализ хозяйственной деятельности / Л. Е. Басовский, А. М. Лунёва, А. Л. Басовский. – М., 2008.

2.Бузырев, В. В. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / В. В. Бузырев; Под. общ. ред. В. В. Бу-

зырева.– М., 2010.

3.Грибов, В. Д. Экономика организации (предприятия): Учебное пособие / В. Д. Грибов, В. П. Грузинов, В. А. Кузьменко.– М., 2009.

Дополнительная литература

1.Клейнер, Г. Б. Стратегия предприятия / Г. Б. Клейнер.– М., 2008.

2.Переверзев, М. П. Организация производства на промышленных предприятиях / М. П. Переверзев, С. И. Логвинов, С. С. Логвинов. – М.: ИНФРА-

М, 2006.

3.Савицкая, Г. В. Экономический анализ: Учеб. – 13-е изд. / Г. В. Савицкая.– М.: Новое знание, 2007.

4.Сергеев, И. В. Экономика организации (предприятия) / И. В. Сергеев. – М. 2006.

5.Сухова, Л. Ф. Практикум по разработке бизнес-плана и финансовому анализу предприятия / Л. Ф. Сухова, Н. А. Чернова. – М., 2003.

6.Турманидзе, Т. У. Финансовый анализ хозяйственной деятельности предприятия / Т. У. Турманидзе.– М., 2008.

7.Экономика предприятия / Под ред. Н. А. Сафронова.– М., 2003.

Периодические издания

1.Вопросы экономики

2.Российский экономический журнал

3.Экономист

4.Управленческий учет

5.Проблемы теории и практики управления

Интернет-ресурсы

1.http://www.ecsocman.edu.ru/ Экономика, социология, менеджмент

2.http://www.aup.ru/library/ Библиотека экономической и деловой литературы

3.http://www.smartcat.ru/catalogue.shtm Книги по экономике, финансовому менеджменту, бюджетированию

16

ОФОРМЛЕНИЕ ОТЧЕТА

Результаты лабораторной работы сдавать в распечатанном виде, со следующими параметрами:

1.Шрифт - Times New Roman;

2.Размер шрифта – 14 кегль;

3.Параметры страниц:

-верхнее поле – 25 мм,

-нижнее поле – 25 мм,

-левое поле – 25 мм,

-правое поле - 25 мм;

4.Межстрочный интервал – 1,5;

5.Абзацный отступ (красная строка) – 125 мм;

6.Нумерация страниц располагается внизу по центру страницы.

Работа должна включать:

-титульный лист с указанием названия университета и кафедры, фамилии, инициалов студента, курса обучения, учебной дисциплины, места (города) и года написания (пример титульного листа приведен в Приложении 1);

-названия лабораторной работы, ее цель, условия задания, его решение

ивыводы (пример оформления отчета представлен в Приложении 2). Страницы должны быть пронумерованы, сброшюрованы.

.

17

Приложение 1 ПРИМЕР ОФОРМЛЕНИЯ ТИТУЛЬНОГО ЛИСТА

Министерство образования и науки Российской Федерации ФГБОУ ВПО «Тульский государственный педагогический университет

им. Л. Н. Толстого»

кафедра экономики и управления

ОТЧЕТ

по лабораторным работам

по дисциплине «Экономика предприятия»

Выполнил: студент гр. ____

_________________________

Проверил: _______________

Тула – 2011

18

Приложение 2 ПРИМЕР ОФОРМЛЕНИЯ ОТЧЕТА

Лабораторная работа 1

Нормирование оборотных средств

Цель работы: научиться определять и анализировать структуру оборотныхсредств, рассчитыватьостаткииоборачиваемостьоборотныхсредств.

Задание № 1

Определите и проанализируйте структуру оборотных средств предприятий по следующим данным:

Элементы оборотных средств |

Сумма, млн руб. |

||

Предприятие 1 |

Предприятие 2 |

||

|

|||

Производственные запасы |

84,70 |

94,92 |

|

Незавершенное производство |

66,15 |

17,64 |

|

Расходы будущих периодов |

171,15 |

5,32 |

|

Готовая продукция |

20,65 |

22,12 |

|

Прочие |

7,35 |

- |

|

Полученные результаты (распечатка компьютерных файлов).

Выводы по каждому полученному результату.

Задание № 2

……

19

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Учебное издание

ЭКОНОМИКА ПРЕДПРИЯТИЯ

Методическое пособие к лабораторным работам

Авторы-составители ЕРМОЛАЕВ Денис Валерьевич НАТАШКИНА Елена Анатольевна

Печатается в авторской редакции. Художественное оформление – Е. А. Свиридова.

Подписано в печать 13.04.2012. Формат 60×90/16. Бумага офсетная. Печать трафаретная. Усл. печ. л. 2,8.

Заказ 12/029. Тираж 50 экз. «С» 1424.

Издательство Тульского государственного педагогического университета им. Л. Н. Толстого. 300026, Тула, просп. Ленина, 125.

Отпечатано в Издательском центре ТГПУ им. Л. Н. Толстого. 300026, Тула, просп. Ленина, 125.

20