новая папка 1 / 310602

.pdfМИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования «Якутская государственная сельскохозяйственная академия»

Экономический факультет Кафедра «Бухгалтерский учет и финансы»

Методические рекомендации по проведению интерактивного занятия в форме метода проекта по теме 11:

«Методика комплексной оценки эффективности хозяйственной деятельности»

Дисциплина: Б3.В.ОД.4 «Экономический анализ хозяйственной деятельности»

Направление: 080200 «Менеджмент»

Профиль: «Производственный менеджмент», «Маркетинг»

Якутск – 2014г.

Разработчик методических рекомендаций по проведению интерактивного

практического занятия учебной дисциплины доцент |

кафедры |

|

|

|

|

«Бухгалтерский учет и финансы» Азарова Лена Викторовна_____________

степень, звание, фамилия, имя, отчество

Методические рекомендации рассмотрены, одобрены и утверждены на заседании Методической комиссии экономического факультета ФГБОУ ВПО «Якутская ГСХА»

Протокол заседания методической комиссии факультета №5 « 14 » февраля 2014 г.

Введение

Метод проектов (метод проблем) возник в начале нынешнего столетия

вСША. Связывался он с идеями, разработанными философом и педагогом Дж. Дьюн, а также с его учеником В. Х. Килпатриком. В Россииидеи проектного обучения возникли практически параллельно с разработками американских педагогов. Под руководством русского педагога С. Т. Шацкого

в1905 году была организована группа сотрудников, пытавшаяся активно использовать проектные методы в практике преподавания.

Со временем идея метода проекта претерпела некоторую эволюцию и в настоящее время стала интегрированным компонентом вполне разработанной и структурированной системы образования. Суть метода остается прежней – стимулировать интерес учащихся к определенным проблемам, предполагающим решение этих проблем, умение применять полученные знания, развитие рефлекторного мышления. Суть рефлекторного мышления – поиск фактов, их анализ, логическое выстраивание фактов для познания нового, для нахождения выхода из сомнения, формирование уверенности, основанной на аргументированном рассуждении.

Основным тезисом современного понимания метода проектов является: «Все, что я познаю, я знаю, для чего мне надо и где и как я могу эти знания применять».

Метод проектов – система обучения, при которой учащиеся приобретают знания, умения в процессе самостоятельного планирования и выполнения постепенно усложняющихся практических заданий – проектов.

Проект – это комплекс поисковых, исследовательских, расчетных и других видов работ, выполняемых учащимися самостоятельно, но под руководством преподавателя с целью практического решения значимой проблемы. В основу метода проектов положена идея, составляющая с уть понятия «проект» - его прагматичная направленность на результат, который

можно получить при решении той или иной практической проблемы. Этот результат можно увидеть, осмыслить, применить в реальной практической деятельности. Для достижения такого результата необходимо научить студентов самостоятельно мыслить, находить и решать проблемы, привлекая для этой цели знания из разных областей, умения, установить причинно -

следственные связи.

Основными требованиями к использованию метода проектов является:

-наличие задачи, требующей интегрированного знания, исследовательского поиска решения;

-практическая значимость предполагаемых результатов;

-самостоятельная (групповая) деятельность студентов;

-структурирование содержательной части проекта;

-использование исследовательских методов, предусматриваемых определенную последовательность действий:

-определение проблемы и вытекающих из нее задач исследования;

-обсуждение методов исследования;

-обсуждение способов оформления конечных результатов;

-сбор, систематизация и анализ полученных данных;

-подведение итогов, оформление результатов;

-выводы, выдвижение новых проблем исследования.

В процессе данного практического занятия формируются следующие компетенции:

-способность анализировать социально-значимые проблемы и процессы, происходящие в обществе, и прогнозировать возможное их развитие в будущем (ОК-4);

-уметь использовать нормативные правовые документы в своей деятельности (ОК-5);

-способность логически верно, аргументировано и ясно строить устную

иписьменную речь (ОК-6);

-способность собрать и проанализировать исходные данные, необходимые для расчета экономических и социально-экономических показателей, характеризующих деятельность хозяйствующих субъектов (ПК-1);

-способность на основе типовых методик и действующей нормативно-

правовой базы рассчитать экономические и социально-экономические показатели, характеризующие деятельность хозяйствующих субъектов, (ПК-2);

-способность выполнять необходимые для составления экономических разделов планов расчеты, обосновывать их и представлять результаты работы в соответствии с принятыми в организации стандартами (ПК- 3);

-способность выбрать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, проанализировать результаты расчетов и обосновать полученные выводы (ПК-5).

Цель, правила и критерии оценки. Практическое занятие в форме метода – проекта по теме «Методика комплексной оценки эффективности хозяйственной деятельности» рассчитано на 4 академических часа.

1. Учебная и воспитательная цель: обеспечить формирование компетентности будущих экономистов в решении следующих профессиональных задач:

-определить совокупный эффект, полученный от интенсивного использования производственных ресурсов предприятия;

-оценить влияние факторов на совокупный эффект.

2.Перечень раздаточного материала, используемого на занятии:

-методические указания к выполнению практической работы;

-годовая бухгалтерская отчетность предприятий АПК Республики Саха (Якутия);

-Шеремет А.Д. Теория экономического анализа - учебник;

-конспекты, калькуляторы.

3.Основные правила к выполнению и оформлению проделанной

работы.

-Таблицы следует выполнять с помощью чертежных документов с соблюдением ЕСКД;

-В заголовках графиков, таблиц обязательно проводить буквенные обозначения величин и единиц измерения;

-Расчет следует проводить с точностью до 2-х значных цифр;

-Каждый студент должен предоставить проделанные расчеты с оценкой полученных результатов;

-Если студент не выполнил практическое задание, то он может выполнить работу или оставшуюся часть во внеурочное время, согласованное с преподавателем.

4.Критерии оценки:

-Оценивается степень участия в сборе информации и решении задач, в обсуждении и ответов на вопросы;

-Студенты участвуют в оценке путем коллективного обсуждения и самооценок;

-Зачет ставится при условии выполнения всех работ, предусмотренных программой.

Таблица 1 - Последовательность работы над проектом

Стадия |

Объем |

Содержание работы на |

Деятельность |

Деятельность |

работы над |

времени, |

этой стадии |

студента |

преподавателя |

проектом |

мин. |

|

|

|

Подготовка |

7 |

Определяется тема: |

Повторяют ранее |

Объясняет |

|

|

«Методика комплексной |

усвоенные знания |

смысл |

|

|

оценки эффективности |

по данной теме, |

методики |

|

|

хозяйственной |

устанавливают |

комплексной |

|

|

деятельности» |

цель работы, |

оценки |

|

|

Цель проекта: на |

обсуждают задачи |

эффективности |

|

|

основании данных |

задания. |

хозяйственной |

|

|

годовой отчетности |

|

деятельности и |

|

|

определить совокупный |

|

мотивирует |

|

|

эффект, полученный от |

|

проблему |

|

|

интенсивного |

|

|

(проект), |

|

|

использования |

|

|

которая должна |

|

|

производственных |

|

|

решиться |

|

|

ресурсов конкретного |

|

|

практически. |

|

|

предприятия |

|

|

Проверяет |

|

|

|

|

|

усвоение знаний |

|

|

|

|

|

по теме методом |

|

|

|

|

|

уплотненного |

|

|

|

|

|

опроса. |

Планирова- |

5 |

а) определение |

Вырабатывают |

Предлагает |

|

ние |

|

источников |

план действий. |

идеи, |

|

|

|

информации; |

|

|

высказывает |

|

|

б) определение способов |

|

|

предположения. |

|

|

анализа информации; |

|

|

|

|

|

в) определение способа |

|

|

|

|

|

представления |

|

|

|

|

|

результатов (формы |

|

|

|

|

|

отчета); |

|

|

|

|

|

г) установление |

|

|

|

|

|

критерия оценки |

|

|

|

|

|

результатов и процесса |

|

|

|

|

|

анализа; |

|

|

|

|

|

д) распределение задач |

|

|

|

|

|

(обязанностей между |

|

|

|

|

|

членами команды) |

|

|

|

Исследова- |

98 |

Решение задач. |

По данным форм |

Наблюдает, |

|

ние |

|

|

«Отчет о |

советует, |

|

|

|

|

прибылях и |

косвенно |

|

|

|

|

убытках», |

руководит |

|

|

|

|

«Бухгалтерского |

деятельностью |

|

|

|

|

баланса», |

студентов |

|

|

|

|

«Пояснения к |

|

|

|

|

|

бухгалтерскому |

|

|

|

|

|

балансу» |

|

|

|

|

|

анализируют |

|

|

|

|

|

- |

динамику |

|

|

|

|

качественных |

|

|

|

|

|

показателей |

|

|

|

|

|

использования |

|

|

|

|

|

ресурсов; |

|

|

|

|

|

- соотношение |

|

|

|

|

|

прироста |

|

|

|

|

|

- |

ресурсов в |

|

|

|

|

расчете на 1 % |

|

|

|

|

|

прироста объема |

|

|

|

|

|

продукции. |

|

|

|

|

|

- |

доля |

|

|

|

|

экстенсивности и |

|

|

|

|

|

интенсивности на |

|

|

|

|

|

прирост объема |

|

|

|

|

|

продукции, |

|

|

|

|

|

взятого за 100 %; |

|

|

|

|

|

- относительную |

|

|

|

|

экономию |

|

|

|

|

ресурсов. |

|

Результаты |

20 |

Формулирование |

Делают выводы |

Наблюдает, |

|

|

выводов |

по результатам |

советует. |

|

|

|

проделанной |

|

|

|

|

работы. |

|

|

|

|

|

|

Отчет |

25 |

Представление |

Расчеты |

Слушает, задает |

|

|

результатов анализа |

показывают в |

вопросы в роли |

|

|

|

таблице. |

рядового |

|

|

|

Обсуждают, |

участника |

|

|

|

отчитываются по |

|

|

|

|

итогам |

|

|

|

|

проделанной |

|

|

|

|

работы |

|

Оценка |

5 |

- |

Участвуют в |

Оценивает |

результатов |

|

|

оценке |

усилия |

и процесса |

|

|

проделанной |

студентов, |

|

|

|

работы путем |

качество |

|

|

|

коллективного |

использования |

|

|

|

обсуждения и |

источников |

|

|

|

самооценок |

информации, |

|

|

|

|

использование |

|

|

|

|

способов |

|

|

|

|

анализа, |

|

|

|

|

качество отчета. |

Задание для практической работы

Методические указания Данная методика позволяет определить совокупный эффект,

полученный от интенсивного использования производственных ресурсов и оценить влияние на него отдельных факторов.

Методика содержит систему расчетов:

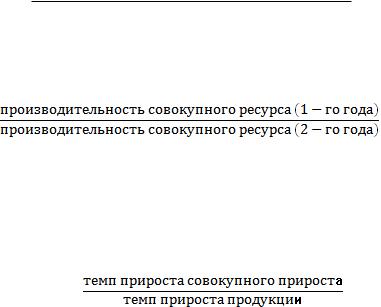

Расчет 1. Динамика качественных показателей использования ресурсов: производительности труда, зарплатоотдачи, материалоотдачи, фондоотдачи, оборачиваемости оборотных средств. Расчет показателей интенсификации всех совокупных ресурсов можно выполнить сравнением производительности совокупного ресурса за 2 года:

Производительность (отдача) совокупного ресурса1 =

N

ОТ МЗ А ОПФ оборотныесредства

Коэффициент роста производительности =

Расчет 2. Соотношение прироста ресурсов в расчете на 1% прироста объема продукции. Для комплексной оценки важно подсчитать прирост совокупного ресурса на 1% прироста продукции:

Расчет 3. Доля экстенсивности и интенсивности на прирост объема продукции, взятого за 100%.

Используя индексный метод, влияние фактора определяют делением темпа прироста ресурса на темп прироста результативного показателя и умножением на 100%. Для определения доли влияния качественного фактора полученный результат вычитается из 100%.

Расчет 4. Относительная экономия ресурсов.

Расчет относительных отклонений по каждому виду ресурсов:

1.по производственному персоналу R R1 R0 K N ; R средняязарплата

2.по фонду оплаты труда (U): U U1 U 0 K N

3.по материальным ресурсам: M M1 M 0 K N

4.по амортизации: A A1 A0 K N

5.по основным производственным фондам: F F1 F0 K N

6.по оборотным средствам: E E1 E0 K N

Комплексный экономический эффект (экономия) от интенсификации использования всех производственных ресурсов как по потреблению

(себестоимости), так и по приращению (основные и оборотные средства) составит: U M A F E

Эффект от снижения себестоимости: U M A ;

Эффект |

от |

использования |

авансированных |

основных |

производственных и оборотных средств: F E .

Задание для выполнения практической работы:

На основании данных бухгалтерской отчетности анализируемого предприятия (см. практическую работу №2 «Информационное обеспечение экономического анализа») произвести комплексную оценку эффективности хозяйственной деятельности. Сводные результаты анализа интенсификации и эффективности представить в таблице:

|

Таблица 2 – Сводный анализ показателей интенсификации и |

||||||

|

эффективности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Виды |

Динамика |

Прирост |

Доля влияния на 100% |

Относи- |

|

|

|

ресурсов |

качествен- |

ресурса |

прироста продукции |

тельная |

|

|

|

|

|

|

|

|

|

|

|

|

ных |

на 1% |

Экстен- |

Интен- |

экономия |

|

|

|

показате- |

прироста |

сивности, |

сивности, |

ресурсов, |

|

|

|

лей, |

продук- |

% |

% |

тыс.руб. |

|

|

|

коэфф. |

ции, % |

|

|

|

|

|

|

|

|

|

|

|

|

1. |

а) производ- |

|

|

|

|

|

|

ственный персонал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

б) оплата труда с |

|

|

|

|

|

|

|

начислениями |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

материальные |

|

|

|

|

|

|

затраты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

амортизация |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

основные |

|

|

|

|

|

|

производственные |

|

|

|

|

|

|

|

средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

оборотные |

|

|

|

|

|

|

средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. |

комплексная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|