Инновации в экономике и управлении на предприятиях нефтфгазовой пром

..pdfтельно улучшатся экологические характеристики производства: выбросы парниковых газов уменьшатся к 2019 году на 4556 т, а потребление свежей воды уменьшится к 2019 году на 439 тыс. м3.

Если рассматривать проект на срок 15 лет, то инвестиционные затраты на реализацию проекта составят более 17 млрд руб., и по предварительным расчетам покрытие инвестиций доходами с момента пуска произойдет примерно через 5 лет. В дальнейшем проект комплекса переработки нефтяных остатков обеспечит приток денежных средств в течение длительного периода.

Реализация данного проекта в ООО «ЛУКОЙЛ-Пермнефте- оргсинтез» является экономически эффективным мероприятием и вписывается в решение стратегических задач обеспечения постоянного повышения уровня экологической и промышленной безопасности производства, соответствия требованиям национальных, европейских и международных экологических стандартов.

131

А.Н. Дурышев, научный руководитель – канд. экон. наук, доцент Е.Г. Гуреева, Пермский национальный исследовательский политехнический университет, г. Пермь, Россия

СТРУКТУРА ГАЗОСНАБЖЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ: ПРОБЛЕМЫ И НАПРАВЛЕНИЯ РЕШЕНИЙ

В современной государственной политике регулирования деятельности газораспределительных организаций (ГРО) существуют серьезные не решенные до настоящего времени проблемы, признаваемые рядом специалистов.

Можно выделить следующие из них:

–отсутствие единой концепции регулирования газовой отрасли, в том числе в области формирования цен, тарифов и вопросов возмещения издержек;

–существование перекрестного субсидирования для потребителей газа.

Как показывает практика, промышленные и другие регулируемые группы потребителей, по сути, дотируют разные группы населения. В то же время для населения существуют различные льготы при оплате.

Фиксированные сбытовые надбавки для газоснабжения всех потребителей, практика установления цен для населения приводит в конечном итоге к образованию у газораспределительных организаций несоответствия доходов (или убытков) затратам (по типу, структуре и размерам). Можно сделать вывод: не обеспечивается баланс интересов всех участников процесса газоснабжения (потребителей, предприятий газовой отрасли и государства).

Судя по научным публикациям, исследований по комплексному анализу политики государственного регулирования в газораспределении проведено недостаточно. Значимость совершенствования государственного регулирования в газораспределении в последние годы усиливается. Это связано со следующими проблемами:

–невыполнения федеральной программы развития газификации России;

–тарифы на услуги для различных категорий потребителей устанавливаются на разных уровнях управления.

132

Усовершенствовать систему государственного регулирования в газораспределении нельзя без учета специфики газового комплекса России. Сложившаяся к настоящему времени структура системы газоснабжения (газового сектора экономики) в России укрупненно может быть представлена следующим образом:

1.Добыча газа. Добывающие предприятия РАО «Газпром» (94 % в общероссийской добыче газа) и независимые поставщики, среди которыхестьнебольшиегазодобывающие, нефтяныекомпании.

2.Магистральный транспорт газа. Региональные компании «Трансгаза», каждая из которых на 51 % принадлежит РАО «Газпром». Эти компании занимаются доставкой газа по единой сети магистральных газопроводов, но не имеют прав и полномочий в области реализации газа.

3.Реализация газа. Местные газораспределительные организации (оптовый рынок) и отдельные крупнейшие потребители (ООО «Межрегионгаз», учрежденная РАО «Газпром», является дочерней компанией для централизации сбыта газа).

4.Распределение газа конечным потребителям. Региональные (республиканские, краевые, областные, районные и городские) газораспределительные организации, осуществляющие доставку газа потребителям в рамках обслуживаемой ими территории, реализующие газ на розничном рынке.

Основным доминирующим хозяйствующим субъектом в газовой промышленности является РАО «Газпром». Значимость РАО «Газпром» подтверждается тем, что его доля в ВВП около 10 %,

адоля налоговых поступлений в государственный бюджет в среднем превышает 20 %.

Законодательно закреплено при учреждении РАО «Газпром» то, что оно должно обеспечивать в стране стабильность поставок энергоносителей значительному кругу потребителей, вне зависимости от их платежеспособности. Компания, по сути, формирует доходы бюджетов различных уровней, что позволяет поддерживать стабильную социально-экономическую обстановку в стране в целом.

Выполнение «Газпромом» социальных обязанностей определило в значительной мере специфические подходы к его роли в экономике. Это произошло еще в начале 90-х годов при начальном реформировании (в переходный период развития российской экономики).

Изменение цен на природный газ для промышленных потребителей в течение целого ряда лет проводилось самой компанией.

133

В качестве механизма пересчета цен использовалась поквартальная индексация в соответствии с темпом инфляции. Но индексируемая цена была утверждена единожды давно. Вызывает сомнение и качество анализа и экспертизы динамики и структуры издержек.

Втечение ряда лет разрабатывалась и принималась программа структурной перестройки газовой промышленности. Цель – создание условий для роста эффективности и развития рыночных отношений в ТЭК. Программа предусматривает:

1. Отделение непрофильных видов деятельности от профильных, в числе которых немалое место занимает деятельность в области поддержки социально-бытовой инфраструктуры. Как результат, все буровые предприятия были объединены в отдельную компанию, а дочерние предприятия по добыче газа преобразованы в общества с ограниченнойответственностью.

2. Переход на оплату транспорта газа по тарифам, определяемым исходя из дальности транспортировки и регулируемым Федеральной энергетической комиссией.

Примером корпоративной логики явился разработанный «Газпромом» и утвержденный Федеральной энергетической комиссией тариф на транспортировку газа для независимых поставщиков. Размер его, кстати, почтивдваразапревышаетвнутреннийтарифкомпании

ипрактически закрывает для независимых производителей газа возможностьиспользованияуслугмагистральных транспортных сетей.

3. С целью рационализации финансовых потоков была создана дочерняя фирма ООО «Межрегионгаз», которая организует расчеты за газ. Это мероприятие вынужденное, оно явилось реакцией на рост неплатежей на внутреннем рынке газа. За газ принимаются платежи в любых формах: кроме«живых» денег введенывекселя, взаимозачетыит.д.

Вфункцию фирмы входит реализация газа и заключение контрактов на его поставку потребителям на внутреннем рынке России. Создана тройственность договоров: «Межрегионгаз» – ГРО – крупный промышленный потребитель. При реализации договоров ГРО предоставляет только услуги по распределению газа по своим сетям, а получает за это платежи в размере сбытовой надбавки.

«Межрегионгаз» организует свою деятельность по территориальному принципу – это более 70 филиалов в субъектах Российской Федерации. Компания наделена правом собственности на поставляемый потребителям газ. В качестве штрафной санкции за несвоевременную оплату выступает снижение лимита газа на будущий год.

134

Компания уполномочена, в разрешенных государством пределах, рассматривать вопросы снижения цены на газ (только до 40 %), возобновления снабжения газом предприятий, признанных банкротами, но имеющих возможность реализации производимой продукции и улучшения своего финансового положения.

Наблюдается активное проникновение «Газпрома» в сферу обслуживания газораспределительных компаний. Есть попытки завладеть собственностью наиболее благополучных из них, близко расположенных к магистральным газопроводам, особенно если отводы принадлежат либо самому «Газпрому», либо потребителю. Также происходит строительство новых подводящих газопроводов к потребителям, которые впоследствии передаются в собственность РАО «Газпром». Газораспределительные компании при этом лишаются части рынка сбыта. К сожалению, как правило, наиболее платежеспособной егочасти, чтозначительно ухудшаетихфинансовоеположение.

В качестве вывода можно утверждать, что до настоящего времени существует множество проблем, в том числе структурных, которые предстоит решать в области газораспределения в России научным работникам и практикам.

135

Е.В. Еремеева, научный руководитель – канд. экон. наук, доцент Е.Г. Гуреева, Пермский национальный исследовательский политехнический университет, г. Пермь, Россия

ОЦЕНКА СОСТОЯНИЯ И РАЗВИТИЯ ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ В РОССИИ С УЧЕТОМ СОВРЕМЕННЫХ ТЕНДЕНЦИЙ

Химическая промышленность является одной из важнейших базовых отраслей современной экономики. Ее продукция (70 тыс. наименований) широко используется для производства разнообразных потребительских товаров, а также – в больших объемах – в других отраслях экономики, таких как сельское хозяйство, обрабатывающая промышленность, строительство и сфера услуг. Химическая промышленность сама потребляет более 25 % собственного производства химикатов. Среди важнейших потребителей ее продукции – автомобильная, текстильная промышленность, производство одежды, металлургияидр.

Цель данной статьи – рассмотреть состояние и развитие химической промышленности в России и за рубежом, а также оценить перспективы развития глубокой переработки метанола на ОАО «Метафракс».

Продукцию химической промышленности можно разделить на четыре категории: базовые химикаты (на них приходится примерно 35–37 % мирового производства отрасли), так называемые продукты жизнеобеспечения – 30 %, специальные химикаты – 20–25 % и потребительские товары – около 10 %.

Химическая промышленность является растущей отраслью экономики. Даже в условиях кризиса объем мирового рынка химической продукции в 2008 году составил 2044 млрд долл. по сравнению с 1500 млрд долл. в 1998 году. Традиционные страны – лидеры мировой химической промышленности – США, Германия и Япония [1]. В табл. 1 представлено распределение в производстве химической продукции по странам.

136

|

|

|

|

Таблица 1 |

Мировое производство химической продукции, млрд долл. |

||||

|

|

|

|

|

Страна |

1998 г. |

Доля, % |

2009 г. |

Доля, % |

США |

416,7 |

26,5 |

689,3 |

18,6 |

Япония |

193,8 |

12,3 |

298,0 |

8,1 |

Германия |

124,9 |

7,9 |

263,2 |

7,1 |

Китай |

80,9 |

5,1 |

549,4 |

14,9 |

Франция |

79,1 |

5,0 |

158,9 |

4,3 |

Великобритания |

70,3 |

4,5 |

123,4 |

3,3 |

Италия |

63,9 |

4,1 |

122,9 |

3,3 |

Бразилия |

46,5 |

3,0 |

126,7 |

3,4 |

Южная Корея |

39,3 |

2,5 |

133,2 |

3,6 |

Индия |

30,7 |

2,0 |

98,2 |

2,7 |

Россия |

23,8 |

1,5 |

77,6 |

2,1 |

Прочие страны |

403,3 |

26 |

1058 |

29 |

Всего |

1573,2 |

100 |

3698,8 |

100 |

Источник: American Chemistry Council, Global Business of Chemistry Statistics March 2011.

Крупнейшим в мире производителем химической продукции остаются США. На их долю в 2009 году приходилось 18,6 % мирового производства химикатов. В США около 96 % всех отраслей обрабатывающей промышленности, так или иначе, связано с химическим производством и его продукцией. В химической промышленности США непосредственно занято 900 тыс. человек, а с учетом того, что каждое рабочее место в этой отрасли создает дополнительно 5 рабочих мест в смежных отраслях, всего в американской экономике 4,6 млн рабочих мест прямо или косвенно завязано на химическую промышленность. Химическое производство является относительно высокооплачиваемым: средний уровень заработной платы здесь составляет 78 тыс. долл. в год, что на 43 % выше, чем в среднем по обрабатывающей промышленности1.

По объему производства химической продукции в 2009 кризисном году Россия занимала 11-е место в мире, а российские предприятия произвели 2,1 % мирового объема химической продукции.

Перспективы химической отрасли. По прогнозам экспертов,

предполагаемый ежегодный темп роста мировой химической промышленности будет составлять 2,7 % и к 2030 году объем мирового

1 American Chemical Council, January 10, 2011.

137

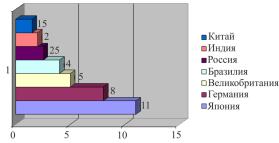

рынка химической продукции достигнет величины 4391 млрд долл. Согласно прогнозу ООН, население мира будет ежегодно увеличиваться на 50–70 млн человек и к 2030 достигнет 8,2 млрд, следовательно, объем потребления продукции химической промышленности будет расти. В прогнозируемый период ежегодный рост товарооборота химической продукции составит для Китая 13 %, Индии –

11 %, России – 5 %, ЕС – 3,7 %, США – 3,1 %, Японии – (– 0,3 %) [2]. На рис. 1 представлены прогнозируемые темпы роста химической промышленности в 2010–2020 годах по ведущим странампроизводителям.

Рис. 1. Прогнозируемые темпы роста химической промышленности в 2010–2020 гг. по ведущим странам-производителям, %

В период с 2020 до 2030 года перед химией будут стоять задачи обеспечить запрос на новые высокотехнологичные материалы со стороны машиностроения, судостроения, медицины, вертолетостроения, авиастроения, энергетического машиностроения. Для разработок в космическом, авиационном и ядерно-энергетическом секторах также потребуются новые химические материалы, композитные материалы, герметизирующие материалы, звукоизолирующие материалы, электрические провода и кабели, покрытия. Будут повышаться и без того высокие требования к техническим свойствам продуктов, такие как высокая прочность, устойчивость к воздействию излучения, устойчивость к коррозии, устойчивость к высокотемпературному и низкотемпературному воздействию, а также устойчивость к старению материалов. В настоящее время в мировой автомобильной про-

138

мышленности полимеры занимают второе место после металлов, как сырье для производства автокомпонентов2.

Многие специалисты прогнозируют дальнейший рост значимости биологически полученных материалов. Широкое распространение получат полимеры, замещающие и превосходящие по свойствам традиционные материалы, в том числе пластмассовые композиты, как материал для производства крупногабаритных корпусных и мелких, конструктивно сложных, деталей машин и механизмов.

Основные тенденции в развитии мировой химической промышленности:

1.Изменения в географии мирового производства и потреблении химической продукции: организация новых производств в странах и регионах, максимально приближенных к растущим рынкам сбыта продукции.

2.Появление нового типа сырья для химической промышленности, в том числе минеральных и энергетических ресурсов шельфа

ивозобновляемых ресурсов.

3.Новый подход к политике химических веществ: проектирование, производство и использование химических веществ, процессов

ипродуктов должно быть безопасным для здоровья человека и окружающей среды.

4.Объединение в новый кластер химической промышленности, сельскохозяйственной отрасли и энергетики.

5.Повышение качества продуктов нефтепереработки, новые регламенты на топливо.

6.Повышениеэнерогоэффективностихимического производства.

7.Существенный рост расходов на тестирование производства

имеждународную сертификацию продукции в соответствии с принципами «устойчивого развития» и «ответственной заботы» – глобальной добровольной инициативы химических компаний, отвечающей не только текущим экономическим, экологическим и социальным потребностям общества, но и интересам будущих поколений.

8.Список международных законодательных ограничений на продукцию химической промышленности постоянно растет и уже-

сточает систему допуска на рынок, создавая дополнительные из-

2 См. http://www.perspectivy.info/rus/ekob/mirovaja_khimicheskaja_pro- myshlennost_2011-05-04.htm.

139

держки для бизнеса, так как введение экологических норм («зеленая химия») требует замены технологий и вливания значительных инвестиций3.

В этих условиях путь сохранения эффективности бизнеса в мире, в том числе и российского, состоит не в модернизации и структурной перестройке производства в традиционном понимании. Необходим переход на новые технологические принципы, дающие возможность преобразовать сырьевую базу – это внедрение методов компьютерного моделирования химических процессов. Именно так можно снять возрастающие противоречия между ресурсными возможностями и ресурсоемкостью производства.

Химическая промышленность в России. Уже к 2009 году доля России в мировом химическом производстве возросла в 1,4 раза по сравнению с концом 90-х годов – до 2,1 %. Россия занимает второе место в мире по поставкам фосфорных и калийных удобрений [3].

В 2012 году отечественный химпром отгрузил товаров и выполнил услуг на сумму в 1,68 трлн руб. Это более чем в два раза превышает уровень 2006 года. Основная причина такого успеха – рост цен на минеральные удобрения. Их производство за шесть лет несколько снизилось (14,7 млн т против 16,2 млн т в 2006 году), но доходыпредприятийзаметнорастут.

За тот же период более чем в полтора раза, до 5,6 млн т, выросло производство синтетической смолы и пластических масс. Не отставала и шинная промышленность, выпустившая 57 млн покрышек – в 1,4 раза больше, чем в 2006 году [3].

Отгрузку химической продукции в 2012 году обеспечивают 15,6 тыс. российских предприятий. Ведущие позиции по-прежнему сохраняют ОАО «Сибур», «Салаватнефтеоргсинтез», «Еврохим»

и«Нижнекамскнефтехим».

Вотрасли занято 415 тыс. человек – на 30 % меньше, чем шесть

лет назад. Среднемесячная заработная плата составляет 28,6 тыс. руб., это почти в четыре раза больше прожиточного минимума4.

Российская химическая промышленность по объему производства находится на 11-м месте в мире. Доля отрасли в общем объеме промышленного производства страны составляет 6 %. На химических

3См. http://www.voprosik.net/ximicheskaya-promyshlennost-v-rossii-i-v-mire.

4См. http://www.путь.рф/industry/chemical_industry/2012.

140