Инвестиционный анализ

..pdfОценка рисков

Инвестиционная деятельность во всех ее формах сопряжена со значительным риском, что характерно для рыночной экономики. Под инвестиционным риском понимают «вероятность возникновения непредвиденных финансовых потерь (снижение прибыли, дохода и даже потеря капитала инвестора) вследствие наступления неблагоприятных обстоятельств» [1, с. 104].

Инвестиционные риски систематизируются по формам проявления; по формам инвестирования; по источникам возникновения (табл. 1).

|

|

|

|

Таблица 1 |

|

Инвестиционные риски проекта |

|||

|

|

|

|

|

|

Поформам |

|

Поформам |

Поисточникам |

|

проявления |

|

инвестирования |

возникновения |

1. |

Экономический; |

1. |

Реальноеинвестирование; |

1.Систематический |

2. |

Политический; |

2. Портфельное инвестиро- |

(рыночный) риск; |

|

3. |

Социальный; |

|

вание; |

2. Несистематический |

4. |

Экологический; |

3. |

Операцииснедвижимостью |

риск |

5. |

Прочие |

|

|

|

Систематический риск характерен для всех участников инвестиционногопроцесса иопределяется объективными факторами:

–сменой стадий экономического цикла страны;

–изменением ситуации на рынке инвестиционных товаров;

–изменениями налогового законодательства;

–политикой государства в области амортизации;

–кредитно-денежной политикой государства (изменениями учетной ставки банковского процента и др.).

Несистематический риск характерен для конкретного проекта или инвестора.

Кнаиболее распространенным методам анализа и оценки рисков проекта относят:

–статистический;

11

–анализ целесообразности затрат;

–метод экспертных оценок;

–метод использования аналогов;

–анализ безубыточности проекта [1, с. 106].

На случай наступления неблагоприятных обстоятельств на предприятии должны быть приняты меры по снижению проектных рисков за счет создания резервов материальных и денежных ресурсов, производственных мощностей для возможной переориентации деятельности предприятия.

Значительно снизить инвестиционные риски можно путем обоснованного прогнозирования, самострахования, страхования инвестиций, передачи части проектов сторонним юридическим и физическим лицам (развитие проектного кредитования и финансирования крупномасштабных объектов производственного назначения).

Самострахование связано с формированием из чистой прибыли резервных фондов и покрытия за счет них возможных убытков. Самострахование имеет смысл, когда вероятность потерь велика или когда предприятие располагает большим количеством однотипногооборудования итранспортных средств.

В мировой практике применяют и другие способы защиты от инвестиционных рисков. Так, при реализации дорогостоящих наукоемких проектов практикуют перевод части риска на венчурные (рисковые) компании, которые в случае неудачи всего проекта примут на себя часть возможных потерь его инициатора

[1, с. 111–112].

12

ТЕМА 2. ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

Суть инвестирования, с точки зрения владельцев капитала, заключается в отказе от прибыли и других выгод «сегодня» во имя прибыли «завтра». Соответственно, для принятия решения о долгосрочном вложении капитала необходимо располагать информацией, в той или иной степени отражающей 2 основополагающих предположения:

–вложенныесредства должны бытьполностьювозмещены;

–прибыль, полученная в результате данной операции, должна быть велика, чтобы компенсировать временный отказ от использования средств, а также риск, возникающий в силу неопределенности конечного результата.

Таким образом, в основе принятия решения инвестиционного характера лежат оценка и сравнение предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравни-

ваемые показатели относятся к различным моментам времени, ключевой проблемой является их сопоставимость.

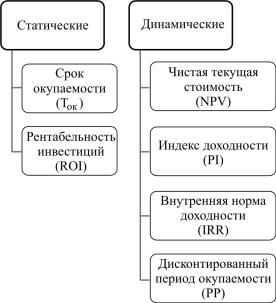

Совокупность методов и соответствующих им критериев, применяемых для экономической эффективности инвестиционных проектов, условноможноразбитьна несколько групп(рис. 3).

Фактор времени. Теория простого и сложного процента

В условиях рыночной экономики при проведении финансовых операций важнейшую роль играет фактор времени. «Золотое правило» банкира гласит:

сумма, полученная сегодня, больше эквивалентной суммы, полученной завтра

13

Рис. 3. Методы экономической оценки инвестиций

Воснове динамических методов оценки лежит принцип временной стоимости денег (time value of money), из которого вытекают два следствия:

– необходимость учета фактора времени, в особенности при проведении долгосрочных финансовых операций;

– некорректность (с позиции финансового менеджмента) суммирования денежных величин, относящихся к разновременным периодам времени.

Вфинансовом менеджменте учет фактора времени осуществляется с помощью методов компаундирования и дисконтирования, в основу которых положена техника процентных вычислений. Сущностью этих методов является приведение сумм, относящихся к разным временным периодам, к требуемому моменту в настоящем или будущем. При этом в качестве нормы

14

приведения используется процентная ставка, или ставка дис-

контирования (interest rate).

Под компаундированием понимают процесс увеличения первоначальной суммы в результате начисления процентов. Экономический смысл данного метода состоит в определении величины, которая будет или может быть получена из первоначальной (текущей) суммы в результате проведения операции. Метод позволяет определить будущую стоимость (future value) денег через промежуток времени, исходя из заданной процентной ставки.

Дисконтирование представляет собой процесс нахождения текущей стоимости (present value) денег на заданный момент времени по известному или предполагаемому значению в будущем. В экономическом смысле величина текущей стоимости, найденная в процессе дисконтирования, показывает современное состояние будущей величины средств.

В зависимости от условий проведения финансовых операций как компаундирование, так и дисконтирование могут осуществляться с применением простых и сложных процентов.

Простые проценты в основном используются в краткосрочном периоде. В общем случае при простом проценте будущая стоимость денег определяется по формуле

FV = PV × (1+ k× n),

где FV – будущая стоимость денег; PV – текущая стоимость денег; n – число периодов; k – ставка дисконтирования.

При простом проценте работает только основная сумма капитала, а заработанные проценты не участвуют в росте его стоимости.

Сложные проценты широко применяются в финансовых операциях, срок приведения которых превышает один год.

При сложном проценте работает как основная сумма капитала, так и накопленные проценты. Процесс реинвестирования полученных доходов называется капитализацией.

15

Формула для определения будущей стоимости денег при сложномпроцентевыглядитследующимобразом(прилож., табл. 1):

FV = PV × (1+ k)n .

.

Таким образом, поделив обе части формулы на (1 + k)n , получим текущую стоимость денег (прилож., табл. 2):

PV = |

FV |

|

|

. |

|

(1 + k)n |

||

Если же начисление процентов осуществляется несколько раз в году, то вышеприведенная формула будет иметь следующий вид:

PV = |

FV |

, |

(1 + k / m)nm |

где m – периодичность начисления процентов.

Поток платежей, все элементы которого распределены во времени так, что интервалы между любыми двумя последовательными платежами постоянны, называют финансовой рентой,

или аннуитетом (annuity).

Согласно определению простой аннуитет обладает двумя важными свойствами:

1)всеегоэлементыравнымеждусобой, т.е. CF1 = CF2 …= CFn;

2)отрезки времени между выплатой / получением сумм CF одинаковы.

Примером аннуитета на предприятии являются амортизация и кредит.

Будущая стоимость аннуитета представляет собой сумму всех составляющих его платежей с начисленными процентами на конец срока проведения операции (прилож., табл. 3):

16

|

(1 + k ) |

n |

−1 |

|

FVA = CF × |

|

, |

||

|

|

|

||

|

k |

|

|

|

где CF – денежный поток проекта.

Под текущей стоимостью аннуитета понимают всю сумму всех составляющих его платежей, дисконтированных на момент начала операции. Формула текущей стоимости аннуитета будет иметь вид (прилож., табл. 4):

|

1 |

|

1 |

|

|

|

PVA = CF × |

|

− |

|

|

|

. |

|

(1 + k) |

n |

|

|||

k |

|

× k |

||||

Денежные потоки фирмы и инвестиционного проекта

На любом предприятии все операции или управленческие решения вызывают движения денежных средств. В финансовом менеджменте для описания динамики денежных средств используется специальная категория – «денежный поток».

Денежные потоки играют ключевую роль в управлении фирмой. Очевидно, что даже незначительные нарушения или задержки в процессе неизбежно влекут за собой значительные проблемы. Совокупный эффект от движения денежных средств должен проявляться в виде роста стоимости фирмы, которая обеспечивается только при условии превышения их поступлений над выплатами, причем в объемах, достаточных для удовлетворения целей и требований инвесторов.

Для менеджеров, кредиторов, инвесторов, аналитиков и других лиц, заинтересованных в деятельности фирмы, фактическое движение денежных потоков является основой при оценке ее деятельности, рыночной стоимости и при прогнозировании дальнейшихперспектив.

Под денежным потоком или потоком наличности (cash flow) понимается распределенное во времени движение денеж-

17

ных средств, возникающее в результате хозяйственной деятельности или отдельных операций субъекта.

Важнейшим инструментом управления денежным пото-

ком фирмы является отчет о движении денежных средств. Данный отчет необходим всем заинтересованным пользователям: менеджерам, собственникам, кредиторам и пр., которые по результатам его построения и анализа могут увидеть реальные доходы и расходы.

Существуют два основных метода построения детализированных отчетов о денежных потоках – прямой и косвенный. При этом согласно методике МСФО потоки денежных средств детализируются в разрезе трех ключевых видов деятельности:

–операционная (основная);

–инвестиционная;

–финансовая.

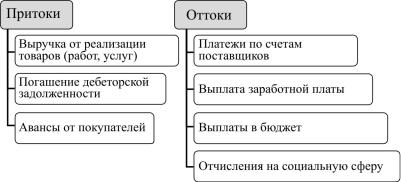

Движение денежных средств от основой деятельности связано с процессами производства и реализации продукции. «Притоки» и «оттоки» от операционной деятельности можно разделить следующим образом (рис. 4).

Рис. 4. Структура денежного потока по операционной деятельности предприятия

18

При оценке денежных потоков, возникающих в результа-

те инвестиционной деятельности, рассматривают затраты на приобретение основных средств и нематериальных активов, а также долгосрочные финансовые вложения и доходы от реализации имущества и долгосрочных вложений. Основные элементы данного потока представлены на рис. 5.

Рис. 5. Структура денежного потока по инвестиционной деятельности предприятия

Следует отметить, что положительная величина денежного потока от инвестиционной деятельности может означать для предприятия сокращение хозяйственной деятельности либо отсутствие втекущей перспективе благоприятных возможностей для роста.

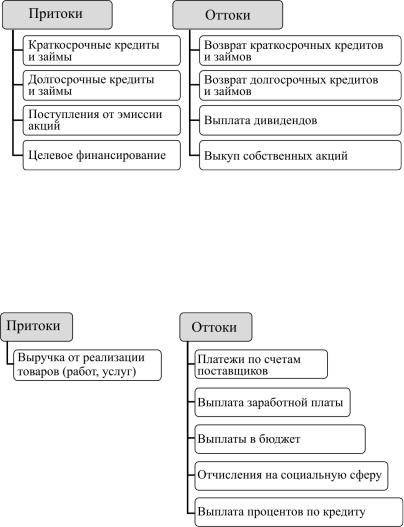

Финансовая деятельность связана с формированием структуры капитала и включает потоки от его привлечения, а также денежныепотокикредиторам исобственникам (рис. 6).

Сумма притоков и оттоков денежных средств по основной, инвестиционной и финансовой деятельности дает итоговый результат за период – чистый поток денежных средств:

CF = CFопер + CFинвест + CFфинан .

Прогнозирование денежных потоков проекта является наиболее сложным и трудоемким этапом инвестиционного анализа, во многом предопределяющим его конечные результаты.

19

Рис. 6. Структура денежного потока по финансовой деятельности предприятия

Денежные потоки проекта могут быть разделены по трем видам деятельности: операционной, инвестиционной, финансовой. Структура денежного потока проекта по операционной деятельности представлена на рис. 7.

Рис. 7. Денежный поток по операционной деятельности проекта

Структура денежного потока проекта по инвестиционной деятельности представлена на рис. 8.

20