Мировая экономика и международные экономические отношения

..pdfКатегории и понятия:

Терминология платежного баланса. Статьи платежного баланса и регистрация сделок. Методология деления статей на основные и балансирующие. Торговый баланс. Баланс услуг. Баланс текущих операций. Счет операций с капиталом и финансовыми инструментами. Баланс официальных расчетов. Официальные резервы иностранной валюты. СДР. Чистый приток капитала. Чистый отток капитала. Предельная склонность к импортированию. Чистый экспорт. Дефицит платежного баланса. Последствия активного и дефицитного платежного баланса. Методы регулированияплатежногобаланса.

Теоретико-правовые и методологические аспекты

Валютно-расчетные отношения находят наиболее полное отражение в платежном балансе, систематизирующем все фи- нансово-экономические операции страны с остальным миром за определенный промежуток времени.

Платежный баланс (ПБ, balance of payment) – это стати-

стический отчет обо всех международных сделках резидентов страны с нерезидентами за определенный период времени.

Анализ платежного баланса позволяет сделать выводы о том, насколько эффективно страна способна управлять своей внешнеэкономической деятельностью, и, соответственно, служит основой для принятия решений в области внешнеэкономической политики. Резидентом страны является любое физическое или юридическое лицо (независимо от юридического гражданства), имеющее основное место жительства и центр экономического интереса в данной стране.

Любая сделка имеет две стороны: кредит – отток стоимостей из страны, за которым должен последовать встречный платеж от нерезидентов; дебет – приток стоимостей, за который должен заплатить резидент данной страны.

Платежный баланс составляется по бухгалтерскому принципу двойной записи. Каждая сделка отражается на кредитовом

131

счете со знаком «+» (поступление валюты в страну) и на дебетовом – со знаком «–» (страна расходует валюту).

Все статьи ПБ подразделяются на две группы в зависимости от экономической природы сделок.

Первая часть ПБ – счет текущих операций, состоящий из трех разделов: торгового баланса, доходов от инвестиций, оплаты труда и текущих трансфертов. Если по итогам всех сделок первой части ПБ обязательства резидентов страны превышают требования к нерезидентам, то баланс текущих операций отрицателен, т.е. расходы страны превышают ее доходы, и страна в этом случае должна покрыть дефицит счета текущих операций за счет привлечения иностранных инвестиций.

Разница между товарным экспортом и товарным импортом образует торговый баланс (trade balance). В целом счет текущих операций выступает как расширенный торговый баланс.

Чистые доходы от инвестиций связаны с экспортом ус-

луг вкладываемого за рубежом национального денежного капитала. Если национальный капитал, вложенный за рубежом, приносит больший объем процентов и дивидендов, чем иностранный капитал, инвестированный в данной стране, то чистые доходы от инвестиций окажутся положительными, в противном случае – отрицательными.

Чистые трансферты включают переводы частных и государственных средств в другие страны (пенсии, подарки, денежные переводы за границу или безвозмездная помощь иностранным государствам).

Вторая часть ПБ носит название «Счет капитала и финансовых операций». В разделе «Счет операций с капиталом» отражаются трансферты капитальных активов и движение некапитальных активов, в разделе «Финансовый счет» – движение капитала в виде инвестиций, подразделенное на четыре функциональные группы: прямые инвестиции, портфельные инвестиции, иностранные активы страны, инвестиции, не отнесенные к трем предыдущим группам.

132

Например, российский банк, ввозящий наличные доллары, осуществляет экспорт капитала в США, так как покупает долговые обязательства американского государства. Таким образом, эта операция ухудшает платежный баланс России.

Чистая прибыль от инвестиции (услуги денежного капитала) определяется следующим образом: если процент и дивиденды от вложенного за рубежом денежного капитала больше процента и дивидендов, который мы выплачиваем по иностранному капиталу, то учет производится со знаком «+», и наоборот.

Положительное сальдо счета движения капитала определяется как чистый приток капитала в страну (capital inflow). Наоборот, чистый отток, или вывоз капитала (capital outflow), возникает на фоне дефицита счета движения капитала, когда расходы на покупки активов за границей превосходят доходы от их продажи за рубеж.

Платежный баланс, составляемый по принципу двойного счета, по определению равняется нулю, а это означает, что все долги страны должны быть оплачены. В связи с этим дефицит по счету текущих операций должен в точности соответствовать положительному сальдо по счету капитала и финансовых операций.

Если резиденты страны в целом тратят на покупку иностранных товаров больше, чем получают от продажи своих товаров, услуг или активов иностранцам, т.е. баланс официальных расчетов сводится с дефицитом, то погашение задолженности осуществляется Центральным банком за счет сокращения резервов иностранной валюты.

Кроме того, многие виды сделок не поддаются надежному учету. Кредитовые и дебетовые записи одной и той же сделки могут не совпадать в силу разных методик учета операций внутри и вне страны или сознательного искажения информации экономическими агентами.

Все статьи ПБ можно подразделить на основные (автономные) и балансирующие (компенсирующие) в зависимости от первичности или производности сделки. Автономные статьи ПБ

133

охватывают все сделки, вызванные обычными коммерческими соображениями, т.е. носящими исходный характер. Балансирующие статьи призваны урегулировать неравновесие ПБ по основным статьям, финансировать дефицит ПБ. Балансирующие статьи заключены в позиции «Резервные активы» и отчасти впозиции «Прочиеинвестиции» финансового счетаПБ(табл. 15).

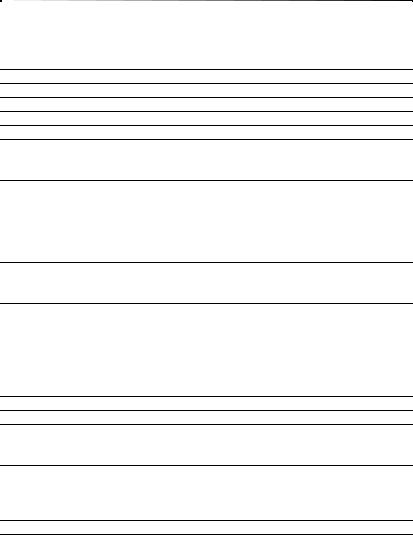

Таблица 1 5

Платежный баланс Российской Федерации (млн долл. США)

|

СтатьиПБ |

1995 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

||

Счеттекущихопераций |

6963 |

46839 |

33935 |

29116 |

35410 |

40765 |

|||

Товарыиуслуги |

10178 |

53506 |

38990 |

36449 |

48966 |

52109 |

|||

Экспорт |

92987 |

114598 |

113326 |

120912 |

152158 |

143954 |

|||

Импорт |

–82809 |

–61091 |

–74336 |

–84463 |

–103192 |

–91844 |

|||

Товары |

19816 |

60172 |

48121 |

46335 |

59860 |

62101 |

|||

Экспорт |

82419 |

105033 |

101884 |

107301 |

135929 |

129136 |

|||

Импорт |

–62603 |

–44862 |

–53764 |

–60966 |

–76070 |

–67035 |

|||

Услуги |

–9638 |

–6665 |

–131 |

–9886 |

–10894 |

–9991 |

|||

Экспорт |

10567 |

9565 |

11441 |

13611 |

16229 |

14818 |

|||

Импорт |

–20205 |

–16230 |

–20572 |

–23497 |

–27122 |

–24809 |

|||

|

Доходыотинвестицийиоплата |

|

–3372 |

–6736 |

–4238 |

–6583 |

–13171 |

–10607 |

|

труда |

|||||||||

|

|

|

|

|

|

||||

Кполучению |

4278 |

4753 |

6800 |

5677 |

11057 |

5908 |

|||

Квыплате |

–7650 |

–11489 |

–11038 |

–12260 |

–24228 |

–16516 |

|||

Оплататруда |

–303 |

268 |

130 |

197 |

–144 |

–489 |

|||

Полученная |

166 |

500 |

624 |

704 |

814 |

660 |

|||

Выплаченная |

–469 |

–232 |

–493 |

–507 |

–958 |

–1148 |

|||

Доходыотинвестиций |

–3069 |

–7004 |

–4368 |

–6780 |

–13027 |

–10119 |

|||

Кполучению |

4112 |

4253 |

6176 |

4973 |

10243 |

5249 |

|||

Квыплате |

–7181 |

–11257 |

–10544 |

–11753 |

–23270 |

–15367 |

|||

Текущиетрансферты |

157 |

69 |

–817 |

–750 |

–385 |

–737 |

|||

Полученные |

894 |

807 |

744 |

1352 |

2537 |

2201 |

|||

Выплаченные |

–738 |

–738 |

–1561 |

–2103 |

–2922 |

–2939 |

|||

Счетоперацийскапиталоми |

2150 |

–37683 |

–24454 |

–22615 |

–27187 |

–33708 |

|||

финансовымиинструментами |

|

|

|

|

|

|

|||

Счетоперацийскапиталом |

–347 |

10955 |

–9356 |

–12388 |

–993 |

–1116 |

|||

Капитальныетрансферты |

–347 |

10955 |

–9356 |

–12388 |

–993 |

–1116 |

|||

Полученные |

3122 |

11822 |

2147 |

7536 |

616 |

746 |

|||

Выплаченные |

–3469 |

–867 |

–11503 |

–19924 |

–1609 |

–1862 |

|||

Финансовыйсчет |

2497 |

–48638 |

–15098 |

–10227 |

–26194 |

–32592 |

|||

134

Окончание табл. 1 5

СтатьиПБ |

1995 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

|

Прямыеинвестиции |

1460 |

–463 |

–216 |

–72 |

–1769 |

150 |

|

Заграницу |

–606 |

–3177 |

–2533 |

–3533 |

–9727 |

–5809 |

|

ВРоссию |

2066 |

2714 |

2748 |

3461 |

7958 |

5958 |

|

Портфельныеинвестиции |

–2444 |

–10334 |

–653 |

2960 |

–4880 |

3355 |

|

Активы |

–1705 |

–411 |

77 |

–796 |

–2543 |

–2294 |

|

Обязательства |

–738 |

–9923 |

–730 |

3756 |

–2338 |

5649 |

|

Финансовыепроизводные |

– |

– |

– |

13 |

640 |

–189 |

|

Активы |

– |

– |

– |

80 |

1017 |

440 |

|

Обязательства |

– |

– |

– |

–67 |

–377 |

–628 |

|

Прочиеинвестиции |

13867 |

–21831 |

–6449 |

–1754 |

6180 |

–17585 |

|

Активы |

–154 |

–17659 |

80 |

2120 |

–16472 |

–21908 |

|

Наличнаяиностраннаявалюта |

134 |

–888 |

–1123 |

–1080 |

5911 |

1673 |

|

Остаткинатекущихсчетахи |

5377 |

–3649 |

293 |

2267 |

1567 |

–4623 |

|

депозиты |

|||||||

|

|

|

|

|

|

||

Торговыекредитыиавансыпре- |

2110 |

–4245 |

827 |

564 |

–3926 |

–1542 |

|

доставленные |

|

|

|

|

|

|

|

Ссудыизаймыпредоставленные |

8641 |

5365 |

–739 |

–2816 |

4 |

219 |

|

Просроченнаязадолженность |

–10553 |

–7350 |

9120 |

15992 |

–2661 |

–754 |

|

Задолженностьпотоварным |

|

|

|

|

|

|

|

поставкамнаоснованиимежпра- |

– |

–650 |

–365 |

–197 |

165 |

1270 |

|

вительственныхсоглашений |

|

|

|

|

|

|

|

Своевременно неполученная |

|

|

|

|

|

|

|

экспортнаявыручкаинепосту- |

|

|

|

|

|

|

|

пившиетоварыиуслугивсчет |

|

|

|

|

|

|

|

переводовденежныхсредствпо |

–5239 |

–5293 |

–6388 |

–12244 |

–15435 |

–18619 |

|

импортнымконтрактам, перево- |

|

|

|

|

|

|

|

дыпофиктивнымоперациям |

|

|

|

|

|

|

|

сценнымибумагами* |

|

|

|

|

|

|

|

Прочиеактивы |

–624 |

–950 |

–1544 |

–367 |

–2097 |

468 |

|

Обязательства |

14021 |

–4172 |

–6528 |

–3874 |

22652 |

4324 |

|

Наличная национальная валюта |

391 |

155 |

49 |

11 |

97 |

128 |

|

Остаткинатекущихсчетахи |

2464 |

725 |

1480 |

489 |

3767 |

–3634 |

|

депозиты |

|||||||

|

|

|

|

|

|

||

Ссудыизаймыпривлеченные |

9085 |

–3603 |

–6339 |

–1747 |

18550 |

10395 |

|

Просроченнаязадолженность |

1159 |

–1637 |

–1036 |

–2790 |

–7 |

–2910 |

|

Прочиеобязательства |

922 |

187 |

–682 |

163 |

244 |

344 |

|

Резервныеактивы |

–10386 |

–16010 |

–8212 |

–11375 |

–26365 |

–18324 |

|

Чистыеошибкиипропуски |

–9113 |

–9156 |

–9481 |

–6501 |

–8223 |

–7056 |

|

Общеесальдо |

0 |

0 |

0 |

0 |

0 |

0 |

Примечание: * с IV квартала 2002 года включает оценку переводов по фиктивным операциям с ценными бумагами.

135

Таким образом, платежный баланс включает в себя баланс текущих операций (торговый и баланс услуг), счета операций с капиталом и финансовыми инструментами, баланс официальных расчетов, официальные резервы иностранной валюты.

Следует заметить, что основные статьи баланса характеризуют устойчивые сделки, слабовосприимчивые к колебаниям экономической конъюнктуры. Состояние этих статей позволяет судить об экономике и перспективах ее развития. Балансирующие статьи носят справочный характер, используются для итогового балансирования всех агрегатов.

Динамика официальных резервов в силу их ограниченного размера позволяет судить о состоянии платежного баланса.

Регулирование платежного баланса предполагает использование различных методов воздействия: административных, финансовых, кредитных и валютных.

Административный метод − это прямой контроль, вклю-

чая регламентацию импорта. Предполагает сокращение товарного импорта путем изменения в таможенно-тарифном законодательстве. Направлен на повышение таможенных пошлин, что вызывает сокращение спроса на импортный товар и сокращает пассив внешнеторгового баланса.

Финансовые методы направлены на борьбу с инфляцией (дефляция), позволяют урегулировать экспорт товаров и услуг за счет субсидирования экспорта и предоставления экспортерам льготных кредитов.

Кредитный метод предполагает манипулирование кредитными ставками. Это оказывает воздействие на капитальные статьи платежного баланса.

Валютный метод – изменение обменного курса. Он ограничен в условиях политики плавающих валютных курсов из-за запрета на валютные ограничения и практику множественности валютных курсов, а при фиксированном курсе предполагает ли-

136

бо девальвацию, либо ревальвацию национальной валюты. Валютный метод может вызвать резкие сдвиги в структуре платежного баланса.

Метод исключительного финансирования предполагает операции, проводимые страной, испытывающей трудности с финансированием ПБ, по согласованию и при поддержке зарубежных партнеров в целях снижения отрицательного сальдо, которое не может быть покрыто за счет сокращения запасов резервных активов.

Исключительное финансирование предполагает:

–аннулирование долга – добровольный отказ кредитора от части или всей суммы долга;

–обмен задолженности на акции компаний страны – должника просроченной задолженности и иных долговых обязательств, обычно по цене ниже номинала;

–заимствования для урегулирования ПБ;

–переоформление задолженности – изменение условий существующего договора или заключение нового договора;

–просрочку платежей по задолженности – способ чрезвычайного финансирования ПБ (просто не платят с согласия или без согласия кредитора).

Активными участниками современной системы международных экономических отношений являются международные экономические и финансовые организации. Они осуществляют международное регулирование торговли товарами и услугами, движения капитала и рабочей силы, валютно-расчетных отношений, устанавливают единые требования и стандарты во многих областях хозяйственной деятельности и формируют мировые инфраструктуры.

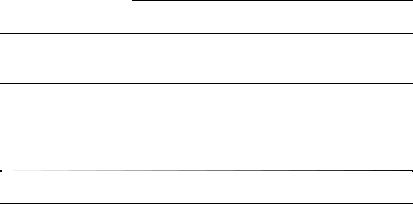

Покажем зависимость изменения макроэкономических показателей и состояния платежного баланса от вида монетарной и фискальной политики (табл. 16, 17).

137

Таблица 1 6

Макроэкономические показатели и их воздействие на платежный баланс

Показатели |

Денежнаяполитика |

|

Либеральная |

Ограничительная |

|

|

(«дешевыеденьги») |

(«дорогиеденьги») |

Национальныйдоход |

Возрастает |

Снижается |

Ставка процента |

Снижается |

Возрастает |

Цены |

Повышаются |

Снижаются |

Платежныйбаланс |

Ухудшается |

Улучшается |

|

|

|

|

|

Таблица 1 7 |

|

|

Взаимосвязь эмиссионной и налоговой политики |

|||||

|

Показатели |

|

Ростналогообложения |

|

Ростденежнойэмиссии |

|

|

|

|

|

|||

|

Национальныйдоход |

|

Снижается |

|

Увеличивается |

|

|

Дефицит платежного |

|

Уменьшается |

|

Увеличивается |

|

|

баланса |

|

|

|

||

|

|

|

|

|

|

|

Вопросы для самоконтроля:

1.Как объяснить расхождения в макроэкономических прогнозах, составленных по методологии системы национальных счетов?

2.Выявите основные противоречия в концепциях регулирования платежного баланса и валютного курса.

3.Оцените текущее состояние платежного баланса России.

4.Какое влияние санкции против России оказали на международную торговлю и состояние торговых балансов отдельных стран?

5.Дайте оценку процесса либерализации отечественной экономики 1990-х годов.

6.Каким должен быть выбор методов регулирования платежного баланса в зависимости от состояния экономики страны?

138

Контрольные задания

1.В малой открытой экономике возникновение положительного сальдо счета движения капитала и дефицита счета текущих операций может быть вызвано:

а) увеличением государственных закупок; б) повышением налогов; в) ростом мировой процентной ставки;

г) снижением мировой процентной ставки; д) налоговыми льготами для инвесторов.

2.Рост дефицита платежного баланса страны:

а) увеличивает валютные резервы Центрального банка; б) уменьшает валютные резервы Центрального банка; в) увеличивает объем денежной массы в стране; г) уменьшает объем денежной массы в стране; д) не влияет на объем денежной массы в стране.

3. Полнаяконвертируемостьнациональнойвалютыозначает: а) возможность покупки иностранной валюты без ограни-

чения; б) возможность свободного вывоза и ввоза национальной

валюты; в) возможность свободного вывоза и ввоза иностранной

валюты; г) возможность свободного обмена денежной единицы дан-

ной страны на национальную валюту любой другой страны.

4. Реальный валютный курс отличается от номинального тем, что он характеризует:

а) относительную цену национальных валют двух разных стран;

б) относительную цену товаров, произведенных в разных странах;

139

в) количество иностранной валюты, которое можно получить в обмен на единицу национальной валюты;

г) ничем не отличается.

5.Какие факторы приведут к падению валютного курса национальной валюты, если все остальные переменные постоянны?

а) рост ожидаемой инфляции внутри страны; б) рост ожидаемой инфляции за рубежом; в) рост предложения денег внутри страны; г) рост предложения денег за рубежом; д) рост национального ВНП; е) рост ВНП зарубежной страны.

6.Повышение реального обменного курса приводит к:

а) относительному удорожанию иностранных товаров; б) относительному удорожанию отечественных товаров; в) увеличению чистого экспорта; г) уменьшению чистого экспорта.

7.Ожидаемый темп инфляции равен 10 % в стране А и 9 %

встране В. Номинальная процентная ставка составляет 10 % в странеАи12 % встранеВ. Вэтомслучаеприпрочихравныхусловиях:

а) будет происходить перелив капитала в страну А из страны В;

б) будет происходить перелив капитала в страну В из страны А;

в) между странами А и В не будет перелива капитала; г) нет однозначного ответа.

8.Известно, что среднегодовой темп инфляции в стране Х достигает 7 %, а в стране Y уровень цен повышается на 12 %

вгод. Номинальная процентная ставка в стране Y равна 16 %. Между рассматриваемыми странами не будет перелива капитала, если номинальная ставка процента в стране Х составит:

140