4525

.pdfВиды планирования на предприятии

|

|

|

|

|

Пранирование на предприятии |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

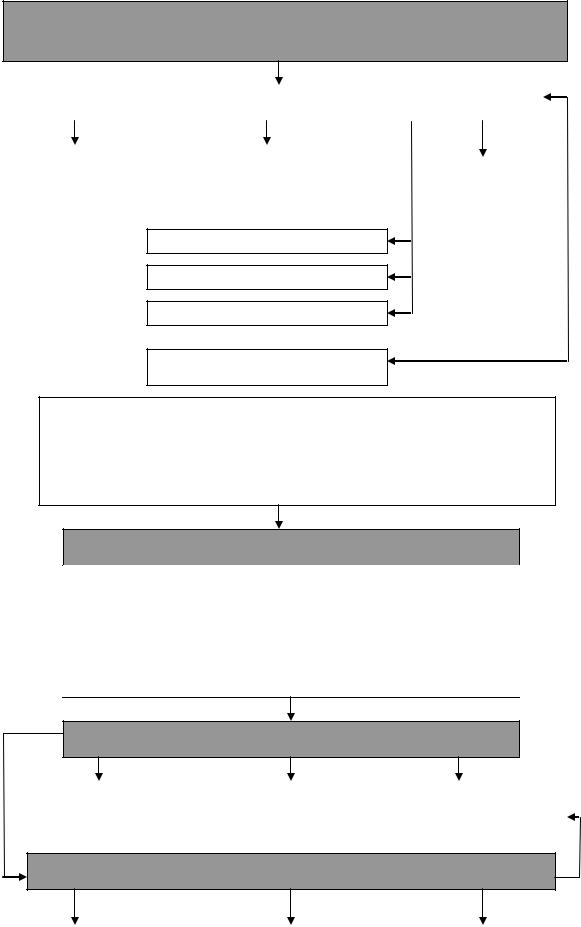

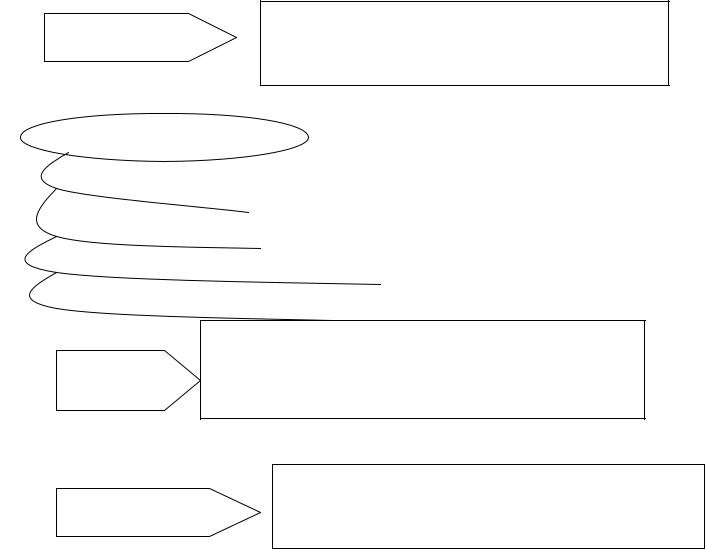

Перспективное планирование |

|

Текущее планирование |

|

|

Оперативно-производственное |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

планирование |

|||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

||||

Долгосрочное |

|

Среднесрочное |

|

|

|

Календарное |

|

|

Оперативное |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

регулирование |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

Заводское |

|

|

|

|

|

|

Межцеховое |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цеховое

Внутрицеховое

Бригадное

Месячное

Декадное

Сменно-суточное

|

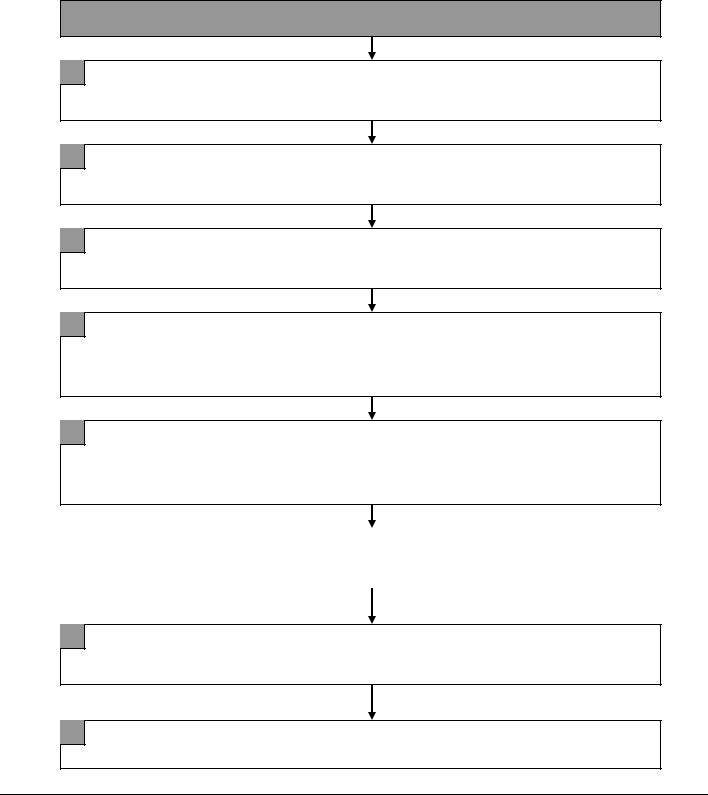

Методы планирования: |

|

|

Графоаналитический |

Расчетно-аналитичесий |

Балансовый |

|

Программно-целевой |

Экономико-математический |

||

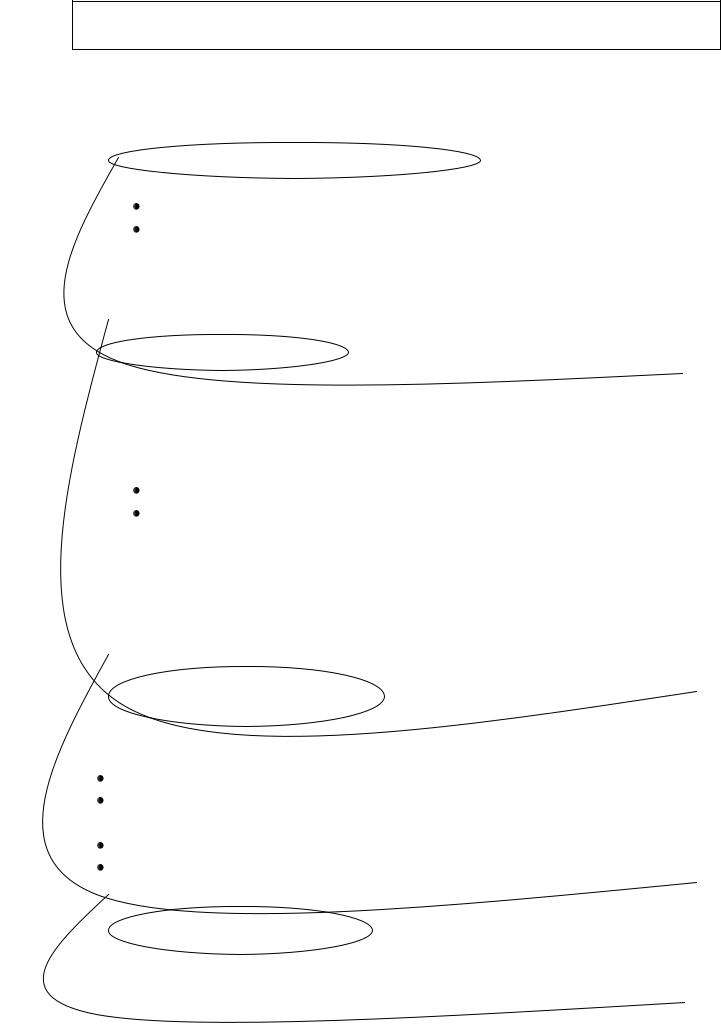

Разработка долгосрочной стратегической политики фирмы Стратегическое планирование

|

|

Анализ деятельности фирмы |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ состояния |

|

Анализ ры- |

|

|

|

|

|

|

Анализ конку- |

|

|||

производственной |

|

ночной |

|

|

||

|

|

ренции |

|

|||

мощности фирмы |

|

конъектуры |

|

|

||

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ системы управления

Финансовый анализ

Обобщение результатов

Выводы

Планирование стратегии фирмы (поиска новой стратегии «продукт-рынок», расширение производства и снижение издержек, политика изменения номенклатуры, политика в функциональных средах)

Долгосрочные цели Долгосрочные проекты

Долгосрочная стратегическая политика

Среднесрочное планирование

План по структуре План исследования и разработок

План по маркетингу План по производству

План по производственным мощностям План по труду

Финансовый план

Текущее (годовое) планирование

Оценка выполнения |

|

Оценка выполнения декад- |

|

Оценка выполнения |

долгосрочного плана |

|

ного плана |

|

годового плана |

|

|

|

|

|

Оперативно-производственное планирование

Оценка выполнения смен- |

|

Оценка выполнения де- |

|

Оценка выполнения |

но-суточного плана |

|

кадного плана |

|

месячного плана |

|

|

|

|

|

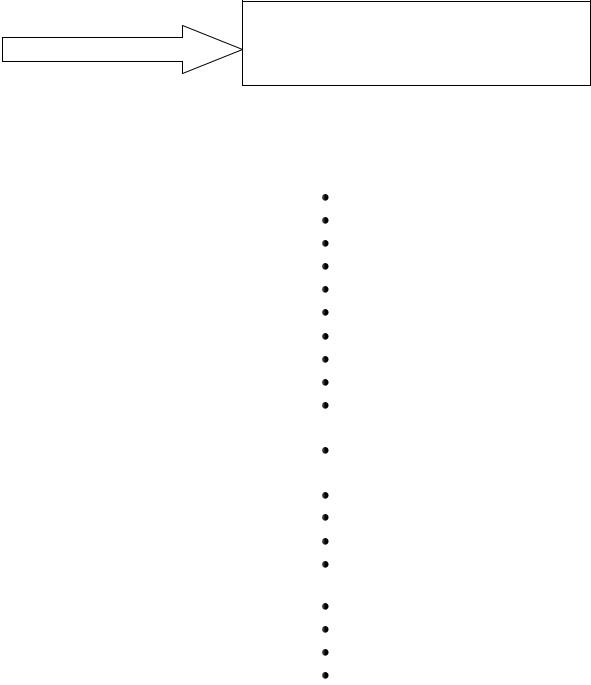

Последовательность разработки производственной программы

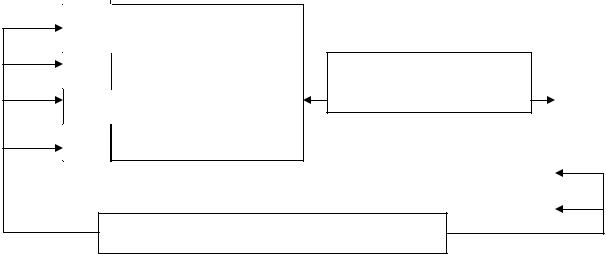

Производственная программа предприятия

1Определяется номенклатура и ассортимент продукции и объём её поставок в натуральном выражении согласно заключенным договорам

2Составляется план поставок продукции в натуральном выражении

по потребителям

3Определяется изменение остатков нереализованной продукции на начало и конец планируемого периода

4Определяется объём производства каждого изделия в натуральном выражении с календарным распределением внутри планируемого периода

5 Объём производства обосновывается расчётами балансов производственных мощностей по ведущим подразделениям, участкам, цехам,

предприятию в целом

6 |

Рассчитываются стоимостные измерители |

|

(товарная и реализованная продукция) |

|

|

7Составляется график отгрузки продукции в соответствии

сдоговорами заказчика

8Программа планируется по основным цехам предприятия

|

Состав производственной программы предприятия |

||||

|

|

Производственная программа предприятия |

|||

|

|

Основная профиль- |

Кооперированные |

Товары и услуги |

|

|

|

ная продукция |

поставки |

для населения |

|

Изделия новой |

Продукция, |

Изготовление опытных образцов и освоение |

|||

производи- |

|||||

техники |

|

серийного производства новой продукции |

|||

|

мая на экс- |

||||

|

|

|

|

||

|

|

порт |

|

|

|

Программы работы основ- |

Программы работ вспомогательных цехов и |

||||

ных производственных |

хозяйств |

|

|||

|

|

цехов |

|

|

|

Состав стоимостных показателей производственной программы |

|||||

|

|

Состав товарной продукции предприятия |

|||

Товарная продукция

Стоимость |

|

Стоимость полу- |

|

|

переработ- |

|

фабрикатов, отпус- |

Стоимость продук- |

|

ки матери- |

|

каемых на сторону |

||

|

ции вспомогатель- |

|||

алов заказ- |

Стоимость |

и для собственного |

||

ных цехов, отпуска- |

||||

чика |

готовых |

капитального |

||

емой на сторону и |

||||

|

изделий |

строительства и |

||

|

для собственного |

|||

|

|

непромышленных |

||

|

|

капитального строи- |

||

|

|

хозяйств |

||

|

|

тельства и непро- |

||

|

|

|

||

|

|

|

мышленных хозяйств |

Стоимость работ и услуг производ- |

|

|

|

|

ственного характера по заказам со сто- |

|

|

|

|

роны и для собственных непромышлен- |

|

|

|

|

|

|

|

|

|

ных хозяйств(включая капитальный ре- |

|

|

|

|

|

Стоимость нестандартного оборудова- |

|

||

монт оборудования и транспортных |

|

|

||

|

ния(приспособлений) своего производ- |

|

||

средств силами предприятия) |

|

|

||

|

ства, реализуемого на сторону или за- |

|

||

|

|

|

||

|

|

числяемого в основные средства пред- |

|

|

|

|

приятия |

|

|

|

||||

|

|

|

|

|

Состав реализованной продукции

1 – готовая продукция на складе, в том числе отгруженные товары, документы по которым переданы в банк; 2 – отгруженные товары, срок оплаты которых не наступил; 3 – отгруженные товары не оплаченные в срок покупателем, 4 – товары на ответственном хранении у покупателя

Реализованная продукция за год

1 |

Остатки нереализован- |

|

ной продукции на нача- |

2 |

ло года |

|

|

3 |

|

4 |

|

Товарная продукция за год

На конец |

1 |

года |

2 |

|

Остатки нереализованной продукции

Тема: Расходы предприятия. Себестоимость продукции

1.Содержание базовых категорий

2.Классификация расходов предприятия и их состав

3.Себестоимость продукции. Классификация затрат на производство и реа-

лизацию продукции. Выплаты, не включаемые в себестоимость.

4.Классификация затрат в зависимости от целей управленческого анализа

5.Калькулирование себестоимости продукции. Методы калькулирования себестоимости продукции.

6.Смета затрат на производство и реализацию продукции

7.Методы определения себестоимости продукции

Содержание базовых категорий

Затраты

Характеристика затрат

Денежная оценка

Денежная оценка  Целевая установка

Целевая установка

Денежная оценка стоимости различных ресурсов на производство и реализацию продукции за определенный период времени

Определенный период времени оценки

Определенный период времени оценки

Запасаемость

Запасаемость

Расходы

Издержки

Затраты определенного периода времени, документально подтвержденные, экономически оправданные, полностью перенесшие свою стоимость на реализованную за этот период продукцию

Затраты шире расходов или равны

Совокупность различных видов затрат на производство и продажу продукции в целом или отдельных ее частей

Различается состав расходов, учитываемых в налогообложения от состава расходов, признаваемых в бухгалтерском учете

Классификация расходов предприятия и их состав

(учитываемых в бухгалтерском учете):

Виды расходов

1.Расходы по обычным видам деятельности

Материальные затраты:

Расходы на приобретение сырья, материалов, товаров и иных МПЗ Расходы по переработке (доработке) МПЗ для целей производства

продукции, выполнения работ и оказания услуг и их продажи и пр.

Затраты на оплату труда Отчисления на социальные нужды Амортизационные отчисления

2. Операционные расходы

Расходы, связанные с предоставлением организациями активов во временное пользование за плату;

Расходы, связанные с предоставлением организациями активов во временное пользование за плату;

Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и др. видов интеллектуальной собственности; Расходы, связанные с участием в УК др. организаций;

Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и др. видов интеллектуальной собственности; Расходы, связанные с участием в УК др. организаций;

Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции;

Проценты, уплачиваемые организацией за пользование денежными средствами (кредитами, займами)

Проценты, уплачиваемые организацией за пользование денежными средствами (кредитами, займами)

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями;  Прочие операционные расходы.

Прочие операционные расходы.

3. Внереализационные расходы

Штраф, пени, неустойки за нарушение условий договоров, возмещение убытков, причиненных организацией; Убытки прошлых лет, признанные в отчетном году;

Штраф, пени, неустойки за нарушение условий договоров, возмещение убытков, причиненных организацией; Убытки прошлых лет, признанные в отчетном году;

Сумма дебиторской задолженности, по которой истек срок исковой давности, др. долгов, не реальных для взыскания; Курсовая разница; Прочие внереализационные расходы.

4. Чрезвычайные расходы  Расходы, связанные с чрезвычайными обстоятельствами (стихийные бед-

Расходы, связанные с чрезвычайными обстоятельствами (стихийные бед-

ствия, пожары, аварии и др.)

Классификация расходов организации, учитываемых в налогообложении

1.Расходы, связанные с производством и реализацией

Кматериальным расходам относятся затраты на приобретение:

сырья и материалов;

сырья и материалов;

з/ч для ремонта оборудования;

з/ч для ремонта оборудования;

инструментов, инвентаря, приборов, лабораторного оборудования, спецодежды;

инструментов, инвентаря, приборов, лабораторного оборудования, спецодежды;

комплектующих изделий и п/фабрикатов;

комплектующих изделий и п/фабрикатов;

топлива, воды и энергии всех видов;

топлива, воды и энергии всех видов;

работ и услуг производственного характера, выполняемых сторонними организациями;

работ и услуг производственного характера, выполняемых сторонними организациями;

расходов по содержанию и эксплуатации фондов природоохранного назначения;

расходов по содержанию и эксплуатации фондов природоохранного назначения;

расходов на рекультивацию земель;

расходов на рекультивацию земель;

потерь от недостач или порчи ТМЦ

потерь от недостач или порчи ТМЦ

технологических потерь при производстве и транспортировке.

технологических потерь при производстве и транспортировке.

В расходы на оплату труда включаются:

любые начисления работникам в денежной и натуральной формах;

любые начисления работникам в денежной и натуральной формах;

стимулирующие начисления и надбавки;

стимулирующие начисления и надбавки;

компенсационные начисления, связанные с режимом работы или условиями труда;

компенсационные начисления, связанные с режимом работы или условиями труда;

премии и единовременные поощрительные начисления;

премии и единовременные поощрительные начисления;

расходы, связанные с содержанием работников, предусмотренные трудовыми договорами и контрактами;

расходы, связанные с содержанием работников, предусмотренные трудовыми договорами и контрактами;

расходы на оплату труда работников, не состоящих в штате организации за выполнение ими работ по договорам гражданскоправового характера.

расходы на оплату труда работников, не состоящих в штате организации за выполнение ими работ по договорам гражданскоправового характера.

суммы платежей (взносов) работодателей по договорам обязательного страхования, а также добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников

суммы платежей (взносов) работодателей по договорам обязательного страхования, а также добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников

Расходы на амортизацию

Прочие расходы

2.Внереализационные расходы

Всостав внереализационных расходов включаются обоснованные затраты организации на осуществление деятельности, непосредственно не связанной с производством и реализацией, и определяемые НК РФ. К ним относятся:

1) расходы на содержание переданного по договору аренды или лизинга имущества;

1) расходы на содержание переданного по договору аренды или лизинга имущества;

2) расходы в виде процентов по долговым обязательствам любого вида;

2) расходы в виде процентов по долговым обязательствам любого вида;

3) расходы на организацию выпуска ценных бумаг;

3) расходы на организацию выпуска ценных бумаг;

4) расходы в виде отрицательной курсовой разницы, полученной от переоценки имущества и требования, стоимость которых выражена в ин валюте;

4) расходы в виде отрицательной курсовой разницы, полученной от переоценки имущества и требования, стоимость которых выражена в ин валюте;

5) расходы на ликвидацию выводимых из эксплуатации основных средств.

5) расходы на ликвидацию выводимых из эксплуатации основных средств.

6) затраты на содержание законсервированных производственных мощностей;

6) затраты на содержание законсервированных производственных мощностей;

7) судебные расходы и арбитражные сборы;

7) судебные расходы и арбитражные сборы;

8) расходы в виде сумм штрафов, пеней и иных санкций за нарушение договор и долгов обязательств, а также в виде сумм на возмещение причиненного ущерба;

8) расходы в виде сумм штрафов, пеней и иных санкций за нарушение договор и долгов обязательств, а также в виде сумм на возмещение причиненного ущерба;  9) убытки, полученные в отчетном (налог) периоде, в частности:

9) убытки, полученные в отчетном (налог) периоде, в частности:

*в виде убытков прошлых налог периодов, выявленных в текущем периоде;

*суммы дебит задолженности, по которой истек срок исковой давности;

*потери от брака; от простоев по внутрипроизводственным причинам; от стихийных бедствий и пр.

3.Расходы, не учитываемые в целях налогообложения

Ст 270 НК РФ определяет значит кол-во расходов, не учитываемых в целях налогообложения. К таковым, в частности, относятся следующие расходы:

• в виде сумм начисленных налогоплательщиком дивидендов или иных сумм распределяемого дохода;

• в виде сумм начисленных налогоплательщиком дивидендов или иных сумм распределяемого дохода;

• в виде пени, штрафов и др. санкций, перечисляемых в бюджет и внебюджетные фонды;

• в виде пени, штрафов и др. санкций, перечисляемых в бюджет и внебюджетные фонды;

• в виде взноса в уставный капитал, вклада в простое товарищество;

• в виде взноса в уставный капитал, вклада в простое товарищество;

• в виде суммы налога и платежей за сверхнормативные выбросы, загрязняющих веществ в окружающую среду;

• в виде суммы налога и платежей за сверхнормативные выбросы, загрязняющих веществ в окружающую среду;

• в виде средств и имущества, переданных по договорам кредита и займа;

• в виде средств и имущества, переданных по договорам кредита и займа;

• в виде сумм Добровольных членских взносов в общественные организации

• в виде сумм Добровольных членских взносов в общественные организации

Себестоимость продукции. Классификация затрат на производство и реализацию продукции. Выплаты, не включаемые в себестоимость.

Выраженные в денежной форме затраты

Себестоимость продукции предприятия на производство и реализацию продукции

1. Классификация затрат на производство и реализацию продукции

Признаки |

Виды себестоимости |

По времени определения себе- |

Плановая |

стоимости |

Отчетная |

По месту возникновения |

Цеховая |

|

Производственная |

|

Полная |

По элементам затрат |

Смета затрат |

По калькуляционным статьям |

Калькуляция |

В зависимости от способов от- |

Прямые затраты |

несения на себестоимость |

Косвенные затраты |

В зависимости от состава за- |

Элементные затраты (про- |

трат и степени однородности |

стые) |

|

Комплексные затраты |

|

(сложные) |

По роли в процессе производ- |

Производственная |

ства и реализации продукции |

Коммерческая |

По функциональной роли в |

Основная |

формировании себестоимости |

Накладная |

продукции |

|

В зависимости от объема про- |

Переменная |

изводства продукции |

Условно-постоянная |

В зависимости от целей |

Для планирования |

управленческого анализа |

Для контроля и регулиро- |

|

вания |