5661

.pdf101

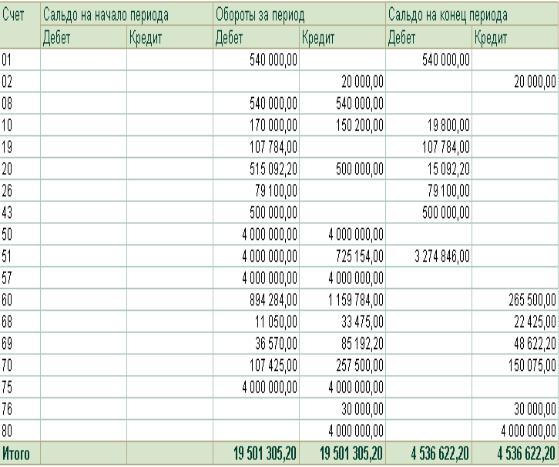

Для того чтобы убедиться в правильности расчета страховых взносов, перейдем на закладку Налоги (взносы) с ФОТ. Документ должен быть заполнен, как на рисунке.

Проверьте проводки, получившиеся в результате проведения этого документа.

102

Теперь необходимо заполнить декларации по страховым взносам, а также отчетность по форме 4-ФСС. Все необходимые бланки регламентированной отчетности расположены в пункте меню Отчеты – Регламентированные отчеты. После короткой рекламы и настойчивых предложений, которые надо закрыть, откроется окно Журнал финансовой и регламентированной отчетности. В правом окне по кнопке Добавить программа предложит выбрать отчет из списка.

Сначала выберем форму «4-ФСС». Затем программа предложит выбрать период отчетности. Поскольку зарплата начислялась только в четвертом квартале, то выберем период отчета 2011 года.

По кнопке Заполнить программа автоматически заполнит эту форму отчетности, исходя из тех сведений, которые были внесены нами в ходе ведения учета. Тем не менее этого будет недостаточно, поэтому самостоятельно заполните раздел 1 (таблица 2).

103

Задания для самостоятельной работы

1. Таким же образом заполните расчеты по страховым взносам РСВ-1.

Обратите внимание на то, что при заполнении разделов 1 и 2 программа сформировала 2 листа: по общему режиму налогообложения и по ЕНВД.

Покажите преподавателю.

2. Выплатите заработную плату сотрудникам за октябрь 2011 г. через банк

(Зарплата – Выплата зарплаты – Ведомость на выплату зарплаты, затем заменить отметку на Выплачено, сохранить и ввести на основании Списание с расчетного счета).

3. Оплатите НДФЛ и страховые взносы в бюджет за октябрь (Банк – Формирование платежных поручений на уплату налогов, затем Банк –

Банковские выписки – Подобрать).

4. Проверьте правильность сформированной оборотно-сальдовой ведомости.

104

Тема 6. Начисление НДС, ведение книги покупок и книги продаж

Операции по начислению НДС и учету «входного» НДС мы начали еще при изучении темы «Учет основных средств».

Все основные закупки уже на данный момент произведены, кроме некоторых

услуг сторонних организаций. Внесем оставшиеся закупки. |

|

|

1. |

Приобретен товар для продажи (20 000 шт.) в октябре |

250 000. |

2. |

НДС по приобретенному товару |

45 000. |

3. |

Произведена частичная оплата товара (30 %) |

88 500. |

4. |

Транспортные расходы по доставке товара на склад организации (без |

|

НДС) |

50 000. |

|

5. |

Оплачена доставка товара |

50 000. |

6. |

Сформированы издержки по услугам посредника в ноябре |

30 000. |

7. |

НДС по издержкам |

? |

8.Приобретена и введена в эксплуатацию в декабре программа 144 000.

9. |

НДС по программе |

? |

10. |

Приобретены канцелярские товары (без НДС) в декабре |

4 700. |

Документом Поступление товаров и услуг сформируем поступление на счет 41.01 (склад «Оптовый») 20 000 штук товара Товар (созданный в группе Товары справочника Номенклатура) по цене 12,5 руб. за штуку от поставщика Поставщик товара от 15.10.2011. Не забудьте сформировать и провести счетфактуру полученный. На основании этого документа по кнопке Ввести на основании произведем частичную оплату Поставщику товаров в размере

88 500 руб. от 16.10.2011.

Также на основании этого же документа Поступление товаров и услуг

введите новый документ Поступление доп. расходов от 15.10.2011. Этот документ предназначен для включения в себестоимость товаров любых дополнительных расходов на их доставку, хранение и проч.

В поле Контрагент укажем Транспортировщик. В поле Сумма расхода укажем сумму транспортных расходов – 50 000 рублей. Рассмотрим внимательнее, какие способы распределения предлагает нам 1С: либо по сумме, либо по количеству. Таким образом, будет распределена сумма дополнительных расходов между товарами, которые поступили в этой партии: либо пропорционально стоимости товаров, либо пропорционально количеству. Вы можете избрать любой из этих способов, так как в нашей табличной части сейчас числится только один вид товара и на него полностью без распределения попадет вся сумма дополнительных расходов

105

по транспортировке. В поле Ставка НДС необходимо указать, что, по условию задачи, НДС не был предъявлен. Табличную часть и ее колонки нужно оставить без изменения и пусть вас не смущает, что колонка Сумма доп. расходов на данный момент пуста, так как программа при проведении документа сама рассчитает нужным образом сумму распределения и сделает нужную проводку. Можно проводить документ.

На основании документа внесем и проведем счет-фактуру полученный.

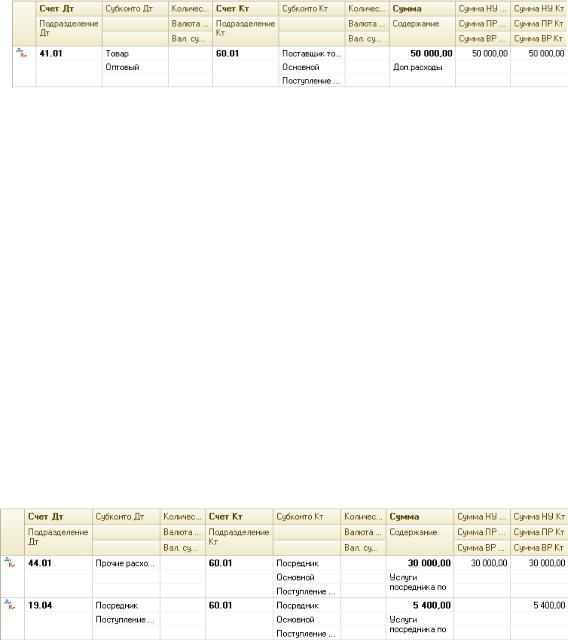

Новым документом Поступление товаров и услуг от 15.11.2011 учтем в полном размере услуги посредника Посредник по продаже товара на сумму 30 000 руб., а также 5 400 руб. НДС. Эти услуги, являясь издержками, связанными с реализацией и сбытом товаров по торговой деятельности, должны относиться на счет 44.01 и сразу относиться на расходы для целей налогообложения налогом на прибыль. Они должны отражаться на закладке документа Услуги. Зададим счет затрат, на которые будет относиться данная услуга. Поскольку это услуга посредника при продаже товаров оптом, то соответственно необходимо отразить их на счете 44.01. У этого счета только одно субконто – Статьи затрат. Здесь необходимо отметить, что поскольку все эти затраты осуществлялись для целей реализации товара оптом, то необходимо выбрать статью затрат Прочие расходы с признаком Вид деятельности «Основная система». Можно проводить документ.

На основании документа внесем и проведем счет-фактуру полученный.

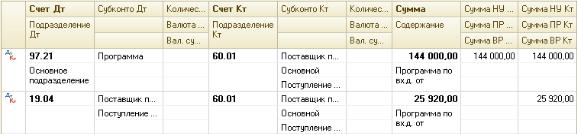

Еще одним документом Поступление товаров и услуг от 01.12.2011 отразим поступление программного продукта по автоматизации оптовой торговли (ОСНО) от

106

контрагента Поставщик программы стоимостью 144 000 руб. без учета НДС. Поскольку приобретаемый программный продукт покупается без передачи исключительных лицензионных прав, то эти расходы невозможно отнести на счет учета нематериальных активов 04. Такие затраты необходимо списывать постепенно, соответственно окончанию срока годности лицензионного соглашения. В нашем случае срок полезного использования для программы установлен 8 месяцев. Такие затраты должны учитываться на счет 97 «Расходы будущих периодов» и списываться с этого счета постепенно. На закладке Услуги отразим поступление Программы от Поставщика программы. Не забудьте при создании нового элемента справочника Номенклатура отметить флажок в поле Услуга. Поскольку для учета выбран счет 97, в поле Счет учета укажем 97.21 «Прочие расходы будущих периодов». От того, насколько правильно мы сейчас укажем параметры субконто этого счета, зависит, будут ли автоматически списываться ежемесячно эти расходы. У счета 97.02 только одно субконто Расходы будущих периодов. При нажатии кнопки с многоточием в поле первого субконто мы перейдем в справочник Расходы будущих периодов. Этот справочник уже на данный момент заполнен значениями по умолчанию. В основном это расходы будущих периодов, относящиеся к расходам на оплату отпусков. Здесь необходимо добавить новый элемент Программа. Для автоматического списания обязательно нужно указывать сумму списания, период списания, счета и субконто затрат и метод списания. Укажите эти параметры, как на рисунке. Субконто Прочие расходы необходимо выбрать с учетом его признака Вид деятельности Основная система.

Эти настройки означают, что списание на затраты стоимости программного продукта будет происходить ежемесячно с декабря по июль в течение восьми месяцев равными суммами на счет 26 с соответствующими субконто. Эти затраты будут списываться автоматически документом Закрытие месяца.

После того как этот элемент Расходов будущих периодов будет выбран в табличное поле, документ нужно провести и сформировать на его основании счет-фактуру от 01.12.2011.

107

Документом Поступление товаров и услуг от 02.12.2011 оприходуем канцелярские товары для общехозяйственных нужд в АУП. Для целей нашего учета это материальные запасы и соответственно приходовать их необходимо на счет 10.06 «Прочие материалы». Соответственно и списывать их надо будет именно с этого счета. Заведем новый элемент справочника Номенклатура в группе Материалы, а также нового контрагента Поставщик канцтоваров в справочнике Контрагенты. Программа автоматически подставит счет учета материалов 10.01. Его необходимо изменить на счет 10.06. Поскольку канцелярские товары были приобретены без НДС, соответствующим образом

заполняем все необходимые сроки, а также счет-фактуру. |

|

Теперь отразим всю реализацию: |

|

Получена предоплата от Покупателя 1 в октябре |

1 770 000. |

Отгружена продукция Покупателю 1 (15 000 шт.), по месяцам 5000,5000 и

5000 шт. |

619 500. |

в том числе НДС |

? |

Списаны затраты (на 15 000 шт.) |

? |

Закрыта задолженность за реализованную продукцию в счет ранее

поступившего аванса |

619 500. |

Реализована продукция покупателю 2 (5 000 шт.) в декабре |

236 000. |

НДС по реализации покупателю 2 |

36 000. |

Списана себестоимость реализованной продукции (5 000 шт.) |

? |

Получена частичная оплата товара от покупателя 2 (70 % оплачено) |

165 200. |

Реализовано 10 000 шт. товара покупателю 3 в ноябре |

200 600. |

НДС по реализованному товару |

? |

Списан реализованный товар |

? |

Получены денежные средства за отгруженный товар |

200 600. |

3 000 шт. товара перемещены с оптового склада на розничный |

? |

Реализовано 3 000 шт. товара в розницу в декабре |

50 000. |

НДС по реализованному товару |

? |

Списан реализованный товар 3 000 шт. |

? |

108

Для отражения предоплаты от Покупателя 1 в размере 1 770 тыс. руб. необходимо создать документ Поступление на расчетный счет от 10.10.2011 на сумму 1 770 000 рублей. В поле Контрагент укажем Покупателя 1. Проведем полученный документ.

Создадим новый документ Реализация товаров и услуг в пункте меню Продажа. Дату документа укажем после дня октябрьского выпуска продукции документом Отчет производства за смену, например 16 октября. В шапке документа указываем покупателя Покупатель 1 и его договор. В поле Склад

укажем Оптовый склад.

В поле Номенклатура табличной части Товары укажем Продукцию,

которую выпускали в теме 4. Количество – 5 000, цена – 41,3 руб., сумма – 206 500 руб. (включая НДС 31 500 руб.).

Программа автоматически заполнит все счета учета, если все рекомендованное до этого исполнялось верно. Если же нет, проверим, заполнение всех необходимых полей. Обязательно должны быть заполнены поля

Счет учета, Счет доходов, Субконто БУ, Счет учета НДС, Счет расходов в

бухгалтерском и налоговом учете.

Проведем документ и создадим счет-фактуру под номером 000001. Просмотрите проводки:

109

Этим документом не только отражена отгрузка покупателю и начисление НДС, но и проведено списание затрат на реализованную продукцию, а также автоматически закрыта задолженность в счет ранее поступившего аванса.

Создайте такие же документы Реализации товаров и услуг за ноябрь и декабрь, а также счета-фактуры № 000002 и № 000003.

Обратите внимание, что проводки по списанию себестоимости готовой продукции формируются, исходя из указанной нами плановой стоимости готовой продукции. То есть после того, как будет рассчитана фактическая себестоимость ГП, документом Закрытие месяца остатки по счету 43 будут скорректированы, средняя стоимость на счете 43 изменится. Это значит, что при дальнейшем перепроведении этих документов реализации данная сумма может изменяться. Пока же эта себестоимость равна указанной нами – 20 руб. за единицу.

Реализована продукция Покупателю 2: 5 000 шт. в декабре на сумму 236 000 руб. (по цене 47,2 руб. с учетом НДС). Создадим документ Реализация товаров и услуг от 17.12.2011. В поле Контрагент укажем Покупатель 2. Остальные поля заполните самостоятельно. Введите новый счет-фактуру № 000004.

Проверим проводки по бухгалтерскому учету.

110

Получена частичная оплата от Покупателя 2 в сумме 165 200 рублей. На основании созданного документа введите документ оплаты датой 18 декабря (Поступление на расчетный счет), заполните и проведите его самостоятельно.

Реализовано 10 000 шт. Товара Покупателю 3 в ноябре по цене 20,06 руб. за штуку. Создадим новый документ от 16.11.2011. Заполните его самостоятельно и проведите счет-фактуру. Обратите внимание на реквизит Субконто (БУ), где должна указываться номенклатурная группа. Основным видом деятельности нашей организации является производство и реализация произведенной продукции. Вместе с тем осуществляются также и торговые операции, по которым, как видно из условия задачи, надо отдельно формировать финансовый результат. Поэтому необходимо разделить эти два вида деятельности: на основную номенклатурную группу и на торговую деятельность. Пока не совершались торговые операции, мы везде указывали Основную номенклатурную группу, теперь же необходимо выделить торговые операции, и сделать это нужно с помощью другого Субконто (БУ). Создадим новый элемент Торговые операции в справочнике Номенклатурные группы и

выберем его. Правая сторона табличной части должна иметь следующий вид:

Проведите документ и создайте счет-фактуру выданный № 0000005.

На основании получившегося документа проведите оплату от Покупателя 3 за отгруженный товар поступлением на расчетный счет от 20.11.2011.