5571

.pdf7.3.Условия существования корней уравнения стоимости.

7.1.Постановка задачи

Рассмотрим следующую простую задачу (А): пусть в некоторый момент времени 0 инвестор вкладывает сумму Р и затем получает доход в единицу времени 1, 2,..., п – 1 в

объеме wP и в единицу времени п плюс возврат суммы Р. Интуитивно ясно, что wP

норма прибыли в единицу времени (в беспроцентном исчислении) равна w.

Поставим теперь задачу: как вычислить норму прибыли любой сделки и когда возможно такое вычисление, если условия сделки достаточно сложны.

Рассмотрим следующую сделку: в момент времени t1, t2,..., tn инвестор расходует суммы at1 at2 , …, atn и получает суммы bt1 bt2 , …, btn .

Это общий случай дискретного потока, так как в некоторые моменты tj либо at j либо bt j равны нулю. В данном случае {bt j } есть положительный поток наличности, {at j }–

отрицательный поток.

Основная идея определения нормы прибыли состоит в нахождении текущих стоимостей отрицательного и положительного потока и приравнивании этих стоимостей.

7.2. Уравнение стоимости

Найдем текущую стоимость отрицательного потока наличности относительно начального момента времени t = 0:

n |

b e t j . |

Для положительного потока В(0) |

|

|

t j |

j |

1 |

Здесь S – постоянная сила процента. Приравнивая А(0) и B(0), получим равенство

(7.1)

Равенство (7.1) называется уравнением стоимости относительно неизвестной силы процента. Существенно важным здесь является то, что  предполагается постоянной, которая определяет "внутреннюю норму прибыли" сделки. Если, например, окажется,

предполагается постоянной, которая определяет "внутреннюю норму прибыли" сделки. Если, например, окажется,

41

что при другом распределении капитала (то есть при другом виде уравнения (7.1) величина  окажется больше, то необходимо выбрать второй способ вложения капитала).

окажется больше, то необходимо выбрать второй способ вложения капитала).

В уравнении (7.1) можно перейти от силы процента  к процентной ставке в единицу времени по формуле

к процентной ставке в единицу времени по формуле  = ln(l + i):

= ln(l + i):

(7.2)

Уравнение стоимости в форме (7.2) называется уравнением доходности относительно i.

Вэтом случае i называется внутренней доходностью в единицу времени. Обозначим

Тогда уравнения (7.1) и (7.2) примут вид:

(7.3)

(7.4)

Величина Ct j носит название чистого движения наличности на момент tj.

До сих пор рассматривалась сделка, описываемая дискретными потоками наличности. Пусть имеется сделка, описываемая непрерывным потоком наличности, где p1(t) –норма доходов, p2(t) – норма расходов и p(t) = p1(t) – p2(t) – чистая норма движения наличности. В этом случае уравнение стоимости будет иметь вид

(7.5)

Для произвольной сделки, в которой присутствуют дискретные и непрерывные потоки наличности, уравнение стоимости имеет вид:

(7.6)

Замечание. Уравнение (7.6) занимает центральное место в сфере финансовоэкономических расчетов, так как описывает, в принципе, любую сделку. С этим уравнением связаны основные задачи финансовой математики: (1) нахождение i по заданным отрицательным и положительным потокам наличности, (2) нахождение отрицательного потока по заданной норме прибыли и положительному потоку, (3) нахождение положительного потока по заданному отрицательному потоку и норме прибыли и т.д.

7.3. Условия существования корней уравнения стоимости

Если обратиться к уравнению (7.4), то формально оно имеет смысл при условии |

|

1 + i > 0 или I > –1. |

(7.7) |

42

Условие (7.7) означает, что в уравнении (7.4) операции производятся над вещественными числами. Хотя значения i–1<i<0 и не имеют непосредственного экономического смысла, будем рассматривать все значения, удовлетворяющие (7.7).

Рассмотрим варианты:

1. Уравнение (7.4) не имеет корней. В этом случае для данной сделки не существует  и, следовательно, не существует внутренней доходности i.

и, следовательно, не существует внутренней доходности i.

2. Уравнение (7.4) имеет более одного корня, причем положительных корней либо

не существует, либо существует более одного. В этом случае говорят, |

что |

|

|

|||

внутренняя норма прибыли и, следовательно, внутренняя доходность для данной |

||||||

сделки также не существует. |

|

|

|

|

|

|

3. Существует единственный корень уравнения (7.4). |

Тогда его решение |

0 |

носит |

|||

|

|

|

|

|

|

|

название внутренней нормы прибыли, то есть доходность сделки. ( i |

0 |

e 0 |

1 ). |

|

|

|

|

|

|

|

|

|

|

4. Существует единственный положительный корень |

0 > 0 уравнения (7.4) (могут |

|||||

существовать при этом и отрицательные корни). Тогда также i |

|

e 0 1 |

0 носит |

|||

|

0 |

|

|

|

|

|

название доходности.

Таким образом, доходность сделки существует тогда и только тогда, когда уравнение (7.4) имеет единственное решение относительно  или единственное положительное решение.

или единственное положительное решение.

Сформулируем условия существования доходности сделки, в частности условия существования положительной доходности.

Теорема 1. Пусть для сделки все расходы предшествуют всем доходам (или наоборот), тогда существует единственное решение уравнения доходности.

Теорема 2. Пусть сделка задана моментами времени t1<t2<…<tn и чистыми

движениями наличности |

Ct j |

, 1 j п. Пусть накопленные к моменту времени tm |

||

m |

|

|

|

|

итоговые суммы Аm = |

C |

t |

, |

1 ≤ m ≤ n, обладают следующими свойствами: |

|

|

j |

|

|

j 1 |

|

|

|

|

1) A1 0, An 0 , |

|

|

|

|

2) после исключения нулевых значений последовательность А1, А2,... ,Ап содержит одну перемену знака. Тогда уравнение доходности имеет только один положительный корень.

Теореме 2 удовлетворяет сделка, в которой все расходы предше ствуют всем доходам и итоговая сумма поступлений превосходит итоговые затраты.

Сделка вида { Ct j } = {–5,1, –3,8,4} также удовлетворяет теореме 2.

Действительно, А1 |

= –5; А2 |

= Ct |

Ct |

|

|

4 ; А3 = Ct |

Ct |

|

Ct |

7; |

||||

|

|

|

1 |

|

2 |

|

|

|

|

1 |

|

2 |

|

3 |

А4 = Сt1 Ct2 Ct3 |

Ct4 |

1; А5 = Ct |

Ct |

2 |

Ct |

3 |

Ct |

Ct |

5 |

5. |

|

|

||

|

|

|

1 |

|

|

|

|

4 |

|

|

|

|||

Тогда последовательность {Ат} = {–5,–4,–7,1,5} содержит одну перемену знака, причем A1 0, A5 0 .

43

Пример 7.1. Найти доходность в задаче А (пункт 7.1. Постановка задачи). Решение. Составим уравнение доходности. Для этого вначале опишем поток

чистого движения наличности а форме; Ct |

P, Ct |

wP, |

Ct |

|

wP, Ct |

wP P |

||||||

|

|

|

|

|

|

0 |

1 |

|

|

n 1 |

|

n |

Тогда уравнение доходности примет вид: |

|

|

|

|

|

|

|

|||||

P wP(1 i) 1 |

wP(1 i) 2 |

... |

wP(1 |

i) n |

P(1 |

i) n |

0 |

(7.8) |

||||

Пользуясь формулой суммы геометрической прогрессии, запишем равенство |

||||||||||||

(7.8) в виде: |

|

|

|

|

|

|

|

|

|

|

|

|

P wP |

(1 i) 1 |

(1 i) (n 1) |

P(1 i) n |

0 |

|

|

|

|

|

|||

|

1 |

|

|

|

|

|

|

|

||||

1 |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

1 i |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||

Преобразуем последнее равенство к виду:

|

|

P 1 |

(1 i) n |

w |

P 1 |

(1 |

i) n |

0 |

(7.9) |

|

|

|

|

|

|||||||

|

|

|

|

|

i |

|

|

|

|

|

После сокращения в (7.9) на величину: P 1 |

(1 |

i) n |

, |

|

||||||

получим равенство |

1 |

w |

0, то есть w = i. |

|

|

|

|

|||

|

|

|

|

|

|

|||||

i |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||

Таким образом, внутренняя доходность в данной сделке равна w, что соответствует интуитивным представлениям.

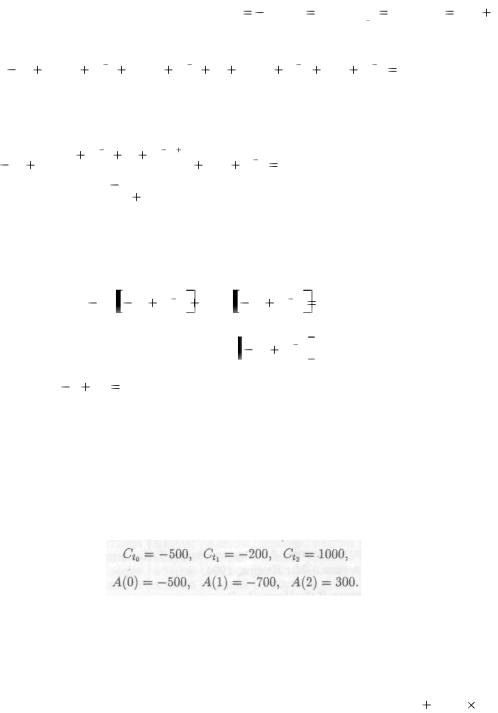

Пример 7.2. Инвестор вкладывает 500£ в данный момент и 200£ через два года и получает 1000£ через 5 лет. Найти доходность сделки.

Решение. По теореме 1 существует единственное решение уравнения доходности. Далее

Последовательность А(0), A(1), А(2) имеет одну перемену знака, следовательно, по теореме 2 решение уравнения доходности положительно. Уравнение доходности имеет вид f(i) = –500 – 200(1 + i)-2 + 1000(1 + i)-5 = 0.

Так как |

f(0) = –500 – 200 +100 = 700 > 0, а f(1) = –500 – 200 × |

1 |

1000 |

1 |

< 0, то |

|

4 |

32 |

|||||

|

|

|

|

|||

корень i0 |

лежит между числами 0 и 1. С помощью метода деления отрезка пополам с |

|||||

точностью, например, до 0, 001 находим, что i0 = 0,083, или 8,3%. |

|

|

|

|

||

Доходность в данной задаче имеет следующую простую интерпретацию: если инвестор вложит в банк в данный момент 500£ и через 2 года сумму 200£ под i процентов годовых, то при i < 0,083 через 5 лет он получит менее 1000£, а при i > 0,083 - более 1000£.

44

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1.Какова цель введения внутренней нормы прибыли?

2.Какой вид имеет уравнение стоимости?

3.При каких достаточных условиях существует внутренняя норма прибыли?

8.Варианты контрольных работ

8.1.Таблица распределения задач по вариантам

№ варианта |

№ задачи |

|

|

1 |

1, 11, 12, 22, 32, 42 |

2 |

2, 11, 13, 23, 33, 43 |

3 |

3, 11,14, 24, 34, 44 |

4 |

4, 11, 15, 25, 35, 45 |

5 |

5, 11, 16, 26, 36, 46 |

6 |

6, 11, 17, 27, 37, 47 |

7 |

7, 11, 18, 28, 38, 48 |

8 |

8, 11, 19, 29, 39, 49 |

9 |

9, 11, 20, 30, 40, 50 |

10 |

10, 11, 21, 31, 41, 51 |

|

|

Используя теорию простых процентов, решить задачи.

1.Найти сумму простых процентов по кредиту 1 000 у.д.е на 53 дня при а) 8 % в год; б) 3 % в месяц. В случае а) найти годовую учетную ставку.

2.Кредит 135 у.д.е. погашается суммой 180 у.д.е. за 67 дней. Найти простую квартальную процентную ставку и годовую учетную ставку.

3.Найти текущую стоимость суммы 750 у.д.е., уплачиваемой через 5 лет при простой процентной ставке 2% в квартал. Найти соответствующую годовую учетную ставку.

4.Дисконтировать 150 у.д.е. на 5 месяцев при простой учетной

ставке d = 0,06 в год. Найти годовую процентную ставку.

5.Суммы 100 и 250 у.д.е. требуются соответственно через 3 и 5 лет. Предполагая годовую процентную ставку равной 10 %, найти инвестируемую сумму, формирующую накопление по формуле простых процентов.

6.Инвестируемая сумма 100 у.д.е. позволяет при начислении по простому годовому проценту i выплачивать через 3 месяца 40 у.д.е. и затем еще через 6 месяцев 119 у.д.е. Найти i в процентах.

7. Дана учетная ставка 8 % в год. Найти соответствующую ей простую процентную

45

ставку и накопление капитала 1 500 у.д.е. за 35 дней.

8.Срочная ценная бумага сроком на 72 дня под 15 % годовых с номинальной стоимостью 1 000 у.д.е. продается через 25 дней банку с учетной ставкой 17 % годовых. Найти цену продажи.

9.Инвестируемая сумма 125 у.д.е. позволяет под 22 % годовых подучить через 4 месяца 50 у.д.е. и затем еще через 7 месяцев X у.д.е. Найти X.

10. Инвестируемая сумма 625 у.д.е. позволяет под 25 % годовых получить через 2 месяца X у.д.е. и затем еще через 10 месяцев - 700 у.д.е. Найти X.

11. Вексель с номинальной стоимостью 100 x + 400 у.д.е. с процентной ставкой (0,1 у +12) % годовых сроком на Z + 70 дней продается через 40 – z дней после подписания векселя банку с учетной ставкой (10-0,1 у) % годовых. Найти норму прибыли продавца и банка, если x- номер варианта, y – пятая цифра, z – четвертая цифра зачетной книжки.

Решить следующие задачи на сложные проценты.

12.Фактическая процентная ставка на настоящее время составляет 28% в год, но через 2 года она понизится до 20 %. Найти накопление 1 500 у.д.е. за 5 лет.

13.По первоначальному вкладу 750 у.д.е. за 7 дет накоплена

сумма 1 000 у.д.е. Найти фактическую годовую процентную ставку.

14.За три года накоплена сумма 7 500 у.д.е. при фактической процентной ставке 9 %

вгод. Найти первоначальный вклад.

15.Даны две номинальные процентные ставки 11,5 % в год сроком на 7 дней и

11,375 % сроком на 14 дней. Найти накопление 1 000 000 у.д.е. за два последовательных недельных срока и на один двухнедельный срок.

16. Найти накопление суммы 750 у.д.е. за 5 лет, если коэффициент накопления имеет

вид: A(t1,t2 ) |

e0,05(t2 t1 ) . |

Проверить выполнение принципа согласованности.

17. Фактическая процентная ставка на настоящее время составляет 17% в год, но через три года она повысится до 22 % в год. Найти накопление 2 500 у.д.е. за 7 лет.

18. По первоначальному вкладу 250 у.д.е. за 8 лет накоплена сумма 525 у.д.е. Найти фактическую годовую процентную ставку.

19. Найти текущую стоимость накопленной за 10 лет суммы 1 500 у.д.е. при годовой процентной ставке 15 %.

20.Номинальная процентная ставка X % в год сроком на 1 день сумму 100 000 у.д.е. при двукратном применении увеличивает до 1000 25 у.д.е. Найти X.

21.Найти текущую стоимость суммы 3 000 у.д.е. за 5 лет, если коэффициент накопления имеет вид:

A(t1 , t2 ) e0,05 (t1 t2 ) .

Проверить выполнение принципа согласованности.

Решить следующие задачи, используя понятие силы процента.

22. Найти накопленную стоимость суммы 250 у.д.е. за 75 |

дней, начиная от t |

0 |

|

при силе процента 1 \ (2 t) в год. |

|

|

|

23. При постоянной силе процента |

0,07 в год найти соответствующие |

ей |

|

годовую процентную и учетную ставки, а также накопление 100 |

у.д.е. за 10 месяцев. |

|

|

24. Дана годовая процентная ставка |

i 0,09 . Найти |

эквивалентную ей силу |

|

процента, а также процентные ставки, конвертируемые один раз в 30 дней и в полгода. |

|

||

25. Сумма 350 у.д.е. инвестируется при силе процента |

at в год. Накопленная |

||

стоимость за 4 года, начиная от момента t |

2 , равна 500 у.д.е. Найти a . |

. |

|

46

26. Пусть время измеряется в годах и, сила процента определяется формулой 0,1t . Найти эквивалентную ей номинальную процентную ставку на срок 5 дней от

момента t 2 и накопление 100 у.д.е. за то же время.

27. Пусть сила процента определяется формулой Студли с параметрами р = 0,12; r = 0,5; s = 0,07. Найти текущую стоимость 150 у.д.е. за 5 лет на момент t 0 .

28. При силе процента  1 \ (1 t) в год найти текущую стоимость

1 \ (1 t) в год найти текущую стоимость

на 1 марта 1989 года суммы 750 у.д.е., выплачиваемой 1 октября 1991 года, если момент

времени |

t 0 соответствует 1 сентября 1988 года. |

|

|

||

29. |

При кусочно-постоянной силе процента |

|

|

|

|

|

|

0, 27, |

0 |

t |

2, |

|

(t ) |

0, 2, |

2 |

t |

3, |

|

|

0,15, |

t |

3 |

|

в год. Найти номинальную процентную ставку в год от момента времени t 0 |

|||||

на срок 3 месяца. |

|

|

|

|

|

30. |

Пусть сила процента в год дается формулой |

|

|

||

|

|

0,3, |

0 |

t |

1, |

|

(t ) |

0,25, |

1 |

t |

3, |

0,17, t 3.

Какая сумма дает за 6 лет накопленную стоимость 300 у.д.е.?

31. Дана постоянная сила процента  0,21в год. Найти эквивалентные ей

0,21в год. Найти эквивалентные ей

годовую учетную ставку и годовые процентные ставки, конвертируемые раз в день и в квартал.

Решить следующие задачи на тему: "Потоки наличности" 32. Пусть сила процента в год определяется формулой

|

0,12, |

0 |

t |

3, |

(t) |

0,8, |

3 |

t |

5, |

|

0, 4, |

t |

5. |

|

Найти дисконтирующий множитель V (t) ,и затем текущую стоимость непрерывного потока наличности с нормой p 1в год за 8 лет, начиная с момента t 0 .

33. Бизнесмен должен уплатить 1 000 у.д.е. 1 января 1986 года, 3 500 у.д.е 1 января 1987 года и 3 000 у.д.е. 1 июля 1987 года. Полагая силу процента постоянной и равной 0,04 в год, найти стоимость этих платежей на 1 января 1984 года и пересчитать на 1 марта

1986 года.

34. Найти цену ежегодной ренты, выплачиваемой в конце каждого года в течение 10

лет с ежегодной суммой 150 у.д.е. , если процентная ставка равна 12 %. |

|

||

35. Найти текущую стоимость на момент t |

0 четырех ежегодных них выплат в |

||

размере 1 000 у.д.е., если первая выплата производится в момент t |

2 . Сила процента |

||

определяется формулой Студли с параметрами р |

0,17; r |

0,6; s 0,06. |

|

47

36. Пусть сила процента при t 0 определяется формулой

(t) 0,12 |

1 |

|

|

|

|

||

20 t |

|||

|

|||

в год. Найти процентный доход от вложения в момент времени t 0 |

|||

суммы 1 500 у.д.е.

37. Найти процентный доход за первые 10 лет 1000 у.д.е. и текущую стоимость процентного дохода за последующие 10 лет на момент t 10,

если процентная годовая ставка равна 15 %.

38. Найти цену ежегодной пожизненной ренты с правом наследования, выплачиваемой в конце каждого года суммой 350 у.д.е., если годовая учетная ставка равна 8%.

39. Текущая стоимость процентного дохода на момент времени t 0

от суммы 1 000 у.д.е. за 16 лет составляет 900 у.д.е. Найти годовую процентную ставку.

40. Пусть сила процента в год определяется формулой |

|

||

0,2, |

0 |

t |

2, |

( t ) 0,15, |

2 t |

3, |

|

0,12, |

t |

3. |

|

Найти дисконтирующий множитель l x и текущую стоимость дискретного потока

наличности Ct |

100 у.д.е., Ct |

250 |

у.д.е., С |

|

375у.д.е., t1 = 1, t2 = 3, t3 = 7 на |

1 |

|

2 |

t |

|

|

|

|

|

|

3 |

|

момент времени |

0,9 . |

|

|

|

|

41. Мистер А обязуется уплатить мистеру В 300 у.д.е. через 3 месяца и 500 у.д.е. |

|||||

через 6 месяцев от момента времени t |

0 при фактической процентной ставке 2 % в |

||||

квартал. Однако мистер А хотел бы составить такую схему платежей, которая соответствовала бы его регулярным ежеквартальным доходам, а именно: первый платеж производится немедленно, а остальные два – в конце каждого квартала. Какой должен быть размер регулярного платежа?

В задачах 42 – 51 заданы сделки в виде дискретных потоков наличности, определенных таблицами

|

Ct |

Ct |

2 |

|

|

Ct |

n |

|

|

1 |

|

|

|

|

|||

|

t1 |

t2 |

|

|

|

t n |

||

где Ct |

– доходы |

или расходы, выраженные в |

условных денежных единицах, |

|||||

|

j |

|

|

|

|

|

|

|

соответственно t j – моменты времени, в которые происходят поступления или выплаты

денег. Требуется: а) составить уравнение стоимости; б) определить, имеет ли сделка доходность; в) решить уравнение стоимости, если сделка имеет доходность, и вычислить с точностью до одного процента.

42. |

– 5 |

– 3 |

6 |

9 |

47. |

– 3 |

–2 |

– 1 |

20 |

|

1 |

2 |

4 |

6 |

|

1 |

2 |

3 |

6 |

|

|

|

|

|

|

|

|

|

|

43. |

–7 |

2 |

–1 |

9 |

48. |

– 10 |

1 |

5 |

20 |

|

0 |

2 |

3 |

6 |

|

1 |

2 |

4 |

6 |

48

44. |

–2 |

–7 |

3 |

10 |

49. |

– 3 |

2 |

1 |

5 |

|

1 |

3 |

5 |

6 |

|

1 |

3 |

5 |

6 |

|

|

|

|

|

|

|

|

|

|

45. |

–5 |

–3 |

6 |

9 |

50. |

–4 |

–3 |

2 |

8 |

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

4 |

6 |

|

1 |

2 |

3 |

6 |

|

|

|

|

|

|

|

|

|

|

46. |

– 5 |

– 3 |

6 |

9 |

51. |

–5 |

3 |

–2 |

9 |

|

1 |

2 |

4 |

6 |

|

1 |

3 |

4 |

6 |

9. Общие положения

Согласно учебному плану каждый магистрант обязан выполнить контрольную работу, показать усвоение основных тем курса. Магистрант, правильно выполнивший контрольную работу, допускается к собеседованию, где подтверждает умение решать задачи работы. Магистрант, успешно прошедший собеседование, получает оценку “зачтено” и допускается к зачёту. Студент, не прошедший собеседование, повторяет попытку после проработки незачтенных тем.

Варианты контрольной работы определяются по последней цифре номера зачетной книжки. Если номер заканчивается на цифру “0”, то номер варианта - 10.

Для сдачи зачёта магистрант необходимо ответить на контрольные вопросы, сформулированные в конце каждой темы пособия. По результатам ответов преподавателем выставляется экзаменационная оценка.

ЛИТЕРАТУРА

1.Четыркин Е. М. Финансово-экономические расчеты: Справочное пособие.– М. :

Финансы и статистика, 1990.

2.Бус Ф. Теория процентных ставок // Теория процентных ставок.. Вып. 2. М. : Сов.

ИТАС, 1994.– (Библиотека страховщика).

3.Мак Катчан Д., Скотт У. Введение в финансовую математику // Теория процентных ставок. Вып. 2. М. : Сов. ИТАС, 1994.– С. 40 –104. (Библиотека страховщика).

4.Первозванский А. А., Первозванская Т. Н. Финансовый рынок: Расчет и риск. – М.:

Инфра, 1994.

5.Бадюков В. Ф. Ч. 1. Введение в финансовую математику (теория процентных ставок):

учебное пособие. – Хабаровск: ХГАЭП 1996. – 52 с.

6.Кутуков В. Б. Основы финансовой и страховой математики: Методы расчета кредитных, инвестиционных, пенсионных и страховых схем. – М. : Дело, 1998.

7.Малыхин В. И. Финансовая математика: учеб. пособ. для вузов. – М. : ЮНИТИ-

49

ДАНА, 1999.

50